- 652.17 KB

- 2022-04-29 14:10:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

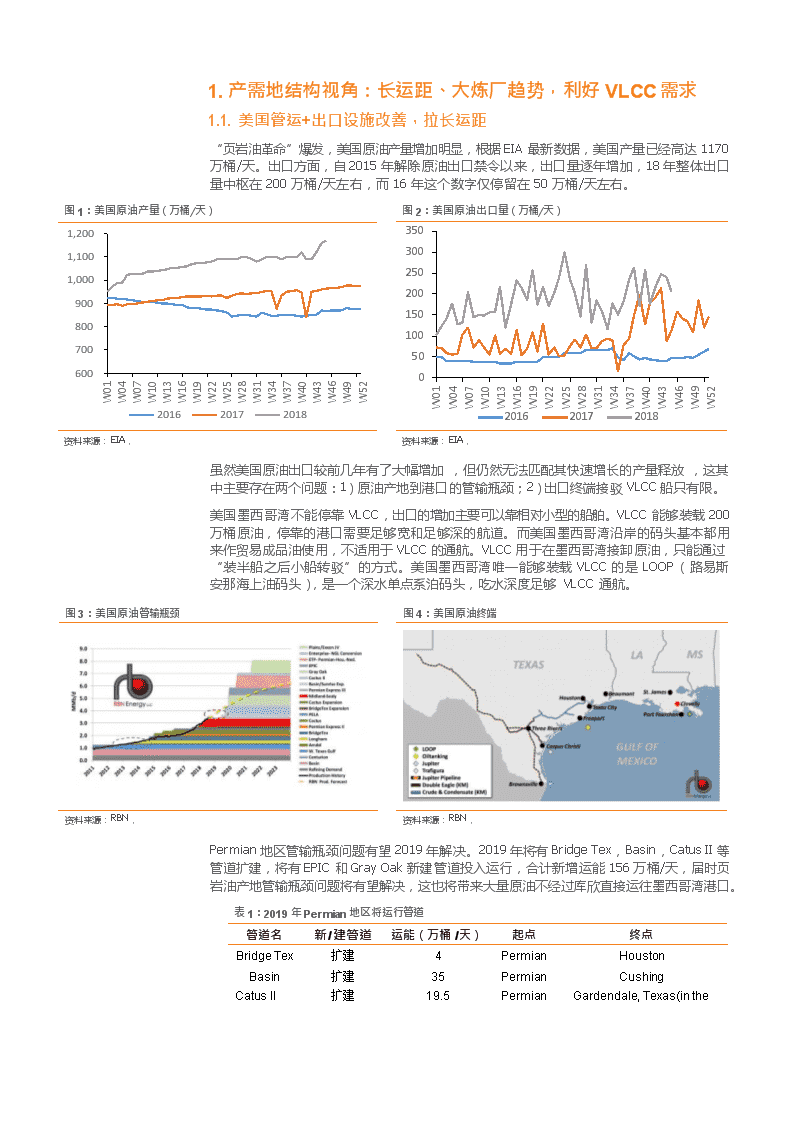

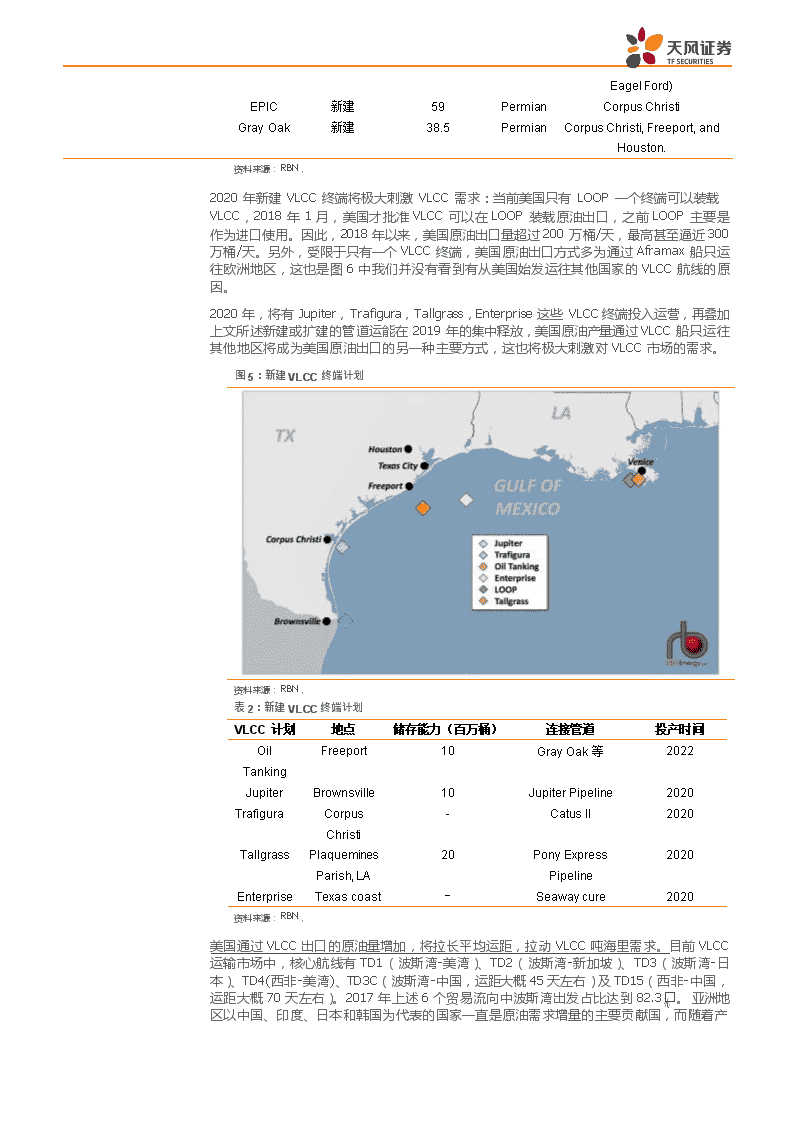

'1.产需地结构视角:长运距、大炼厂趋势,利好VLCC需求1.1.美国管运+出口设施改善,拉长运距“页岩油革命”爆发,美国原油产量增加明显,根据EIA最新数据,美国产量已经高达1170万桶/天。出口方面,自2015年解除原油出口禁令以来,出口量逐年增加,18年整体出口量中枢在200万桶/天左右,而16年这个数字仅停留在50万桶/天左右。图1:美国原油产量(万桶/天)图2:美国原油出口量(万桶/天)1,2001,1001,000900800700W01W04W07W10W13W16W19W22W25W28W31W34W37W40W43W46W49W5260035030025020015010050W01W04W07W10W13W16W19W22W25W28W31W34W37W40W43W46W49W520201620172018201620172018资料来源:EIA,资料来源:EIA,虽然美国原油出口较前几年有了大幅增加,但仍然无法匹配其快速增长的产量释放,这其中主要存在两个问题:1)原油产地到港口的管输瓶颈;2)出口终端接驳VLCC船只有限。美国墨西哥湾不能停靠VLCC,出口的增加主要可以靠相对小型的船舶。VLCC能够装载200万桶原油,停靠的港口需要足够宽和足够深的航道。而美国墨西哥湾沿岸的码头基本都用来作贸易成品油使用,不适用于VLCC的通航。VLCC用于在墨西哥湾接卸原油,只能通过“装半船之后小船转驳”的方式。美国墨西哥湾唯一能够装载VLCC的是LOOP(路易斯安那海上油码头),是一个深水单点系泊码头,吃水深度足够VLCC通航。图3:美国原油管输瓶颈图4:美国原油终端资料来源:RBN,资料来源:RBN,Permian地区管输瓶颈问题有望2019年解决。2019年将有BridgeTex,Basin,CatusII等管道扩建,将有EPIC和GrayOak新建管道投入运行,合计新增运能156万桶/天,届时页岩油产地管输瓶颈问题将有望解决,这也将带来大量原油不经过库欣直接运往墨西哥湾港口。表1:2019年Permian地区将运行管道管道名新/建管道运能(万桶/天)起点终点BridgeTex扩建4PermianHoustonBasin扩建35PermianCushingCatusII扩建19.5PermianGardendale,Texas(inthe

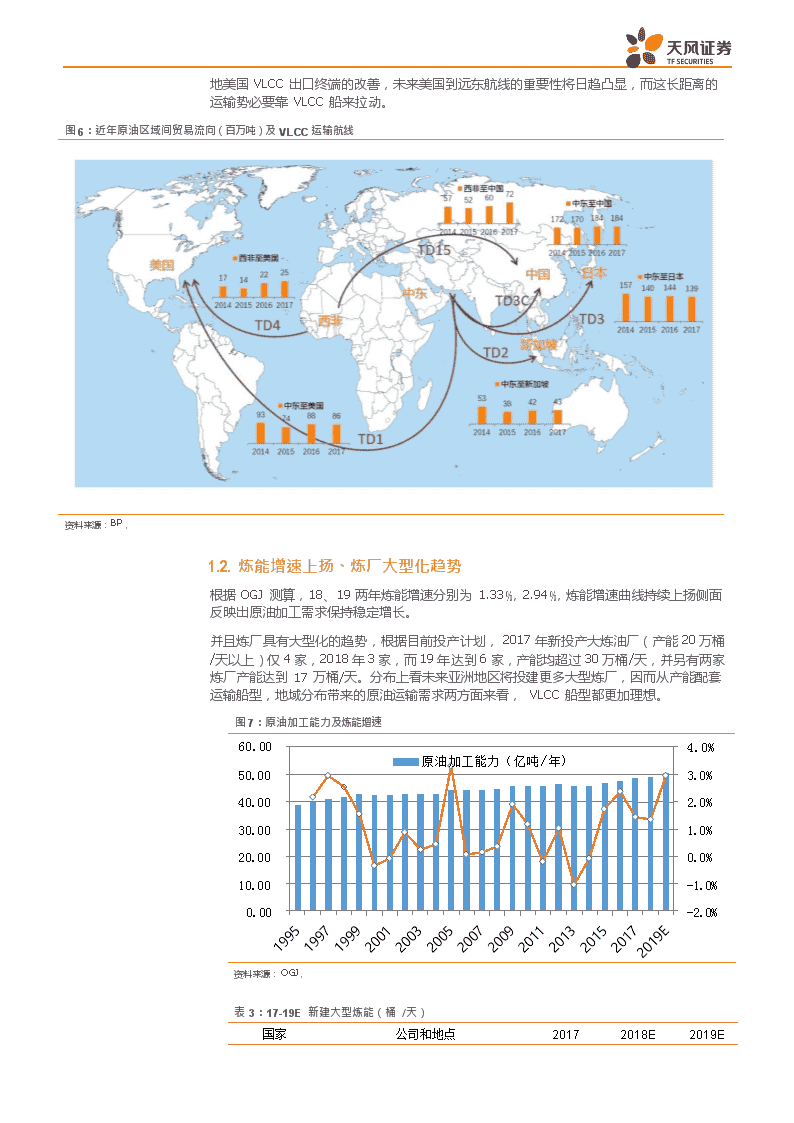

EagelFord)EPIC新建59PermianCorpusChristiGrayOak新建38.5PermianCorpusChristi,Freeport,andHouston.资料来源:RBN,2020年新建VLCC终端将极大刺激VLCC需求:当前美国只有LOOP一个终端可以装载VLCC,2018年1月,美国才批准VLCC可以在LOOP装载原油出口,之前LOOP主要是作为进口使用。因此,2018年以来,美国原油出口量超过200万桶/天,最高甚至逼近300万桶/天。另外,受限于只有一个VLCC终端,美国原油出口方式多为通过Aframax船只运往欧洲地区,这也是图6中我们并没有看到有从美国始发运往其他国家的VLCC航线的原因。2020年,将有Jupiter,Trafigura,Tallgrass,Enterprise这些VLCC终端投入运营,再叠加上文所述新建或扩建的管道运能在2019年的集中释放,美国原油产量通过VLCC船只运往其他地区将成为美国原油出口的另一种主要方式,这也将极大刺激对VLCC市场的需求。图5:新建VLCC终端计划资料来源:RBN,表2:新建VLCC终端计划VLCC计划地点储存能力(百万桶)连接管道投产时间OilTankingFreeport10GrayOak等2022JupiterBrownsville10JupiterPipeline2020TrafiguraCorpusChristi-CatusII2020TallgrassPlaqueminesParish,LA20PonyExpressPipeline2020EnterpriseTexascoast-Seawaycure2020资料来源:RBN,美国通过VLCC出口的原油量增加,将拉长平均运距,拉动VLCC吨海里需求。目前VLCC运输市场中,核心航线有TD1(波斯湾-美湾)、TD2(波斯湾-新加坡)、TD3(波斯湾-日本)、TD4(西非-美湾)、TD3C(波斯湾-中国,运距大概45天左右)及TD15(西非-中国,运距大概70天左右)。2017年上述6个贸易流向中波斯湾出发占比达到82.3。亚洲地区以中国、印度、日本和韩国为代表的国家一直是原油需求增量的主要贡献国,而随着产

地美国VLCC出口终端的改善,未来美国到远东航线的重要性将日趋凸显,而这长距离的运输势必要靠VLCC船来拉动。图6:近年原油区域间贸易流向(百万吨)及VLCC运输航线资料来源:BP,1.1.炼能增速上扬、炼厂大型化趋势根据OGJ测算,18、19两年炼能增速分别为1.33,2.94,炼能增速曲线持续上扬侧面反映出原油加工需求保持稳定增长。并且炼厂具有大型化的趋势,根据目前投产计划,2017年新投产大炼油厂(产能20万桶/天以上)仅4家,2018年3家,而19年达到6家,产能均超过30万桶/天,并另有两家炼厂产能达到17万桶/天。分布上看未来亚洲地区将投建更多大型炼厂,因而从产能配套运输船型,地域分布带来的原油运输需求两方面来看,VLCC船型都更加理想。图7:原油加工能力及炼能增速原油加工能力(亿吨/年)60.004.0%50.003.0%40.002.0%30.001.0%20.000.0%10.00-1.0%0.00-2.0%资料来源:OGJ,表3:17-19E新建大型炼能(桶/天)国家公司和地点20172018E2019E

安哥拉Sonangol—Lobito200000阿塞拜疆SOCAR—Baku31818中石油云南石化275758中海油惠州二期212121恒力石化424242中国浙石化一期424242盛虹石化一期339394宁夏宝塔石化169697兵器华锦石化169697科威特KuwaitNationalPetroleumCo.-AIZour615000马来西亚Petronas-PengerangMEXICO300000尼日利亚DangoteGroup-Lagos650000沙特阿拉伯SaudiAramco-Jazan400000土耳其SOCAR&TURCASRefineryAS214000越南PetroVietnam-NghiSon200000资料来源:OGJ,1.浮仓套利视角:回顾2014~2016年浮仓套利推涨VLCC运价1.1.上一轮周期始于2013~2015年运力低增长历史上,VLCC供给曾在2011年迎来增长拐点,船队保持增长趋势,但净增量开始下降,13-15年之间保持低增长。对应可以看到,11年下半年至13年下半年VLCC期租整体处在较低水平,14-15年开始受益于供给收缩,期租迅速上升,从2万美元/天的水平上涨至超过5.5万美元/天。根据最新数据可以看到18年6月左右VLCC期租价格已经下降至13年以来低位水平,而10月最新期租价格已经开始抬头,再次验证供给增量收缩对期租价格的传导。图8:油轮历史期租价格(美元/天)资料来源:Alphatanker,图9:VLCC历史供给增长

资料来源:Alphatanker,1.1.浮仓套利出现将VLCC推升至暴利状态随之进入2014年下半年,国际油价暴跌之后出现明显的contango结构,浮仓囤油有利可图。在2015~2016年,全球VLCC用于浮仓的最高达到42艘,浮仓量在1.5-1.7亿桶之间,占当时OECD原油库存的比例14左右。在那个阶段,VLCC就不再是单纯的运输工具,而是变成套利工具,它的运费水平也变成由套利定价。15深度contango套利出现contango结构转变能否延续?1050-5-10140,000120,000100,00080,00060,00040,00020,0000图10:原油期现价差(美元/桶)和TD3-TCE(美元)Oct-13Apr-14Oct-14Apr-15Oct-15Apr-16Oct-16Apr-17Oct-17Apr-18原油期现价差(左)单吨囤油成本(左)TD3-TCE(右)资料来源:Bloomberg,图11:全球原油浮仓量(万桶,左)和国际油价(美元/桶,右)250002000015000100005000Jan-12Apr-12Jul-12Oct-12Jan-13Apr-13Jul-13Oct-13Jan-14Apr-14Jul-14Oct-14Jan-15Apr-15Jul-15Oct-15Jan-16Apr-16Jul-16Oct-16Jan-17Apr-17Jul-17Oct-17Jan-18Apr-18Jul-180140120100806040200全球浮仓量布伦特油价资料来源:Clarkson,浮仓量攀升的主要逻辑来自于套利。当原油期货contango结构变深,足以覆盖石油贸易商仓储成本、资金成本等花费时,贸易商有动力在现货市场购买现货,在期货市场抛售期

货,然后在期货交割日兑现收益,这种利用原油期货contango结构进行套利是石油贸易商在VLCC市场普遍的做法。当贸易商租用VLCC船囤油套利时,发生的成本主要包括:租金成本、财务费用(假设其购买现货资金全部来源于银行借款)和损耗金额,其中租金成本占比最高。我们利用下面成本计算公式给出理论上贸易商囤油单桶成本值。表4:套利模型成本假设成本项目解释说明计算公式油价(美元/桶)Brent现货价:B每艘VLCC原油价值载重(万桶)200原油价值=油价*载重原油价值=200*BVLCCTD3-TCET租金成本期货交割天数D=90总租金=TCE*天数总租金=T*D借款利息()R=2财务费用财务费用=原油价值*借款利息*天数/365财务费用=200*B*R*D/365损耗比例P=0.5损耗金额损耗金额=原油价值*损耗比例损耗金额=200*B*P总成本=租金成本+财务费用+损耗金额总成本=T*D+200*B*R*D/365+200*B*P单桶成本单桶成本=总成本/载重单桶成本=(T*D+200*B*R*D/365+200*B*P)/200资料来源:Bloomberg,Clarkson,2014年下半年国际油价大跌,原油期货contango结构深度不断强化,单桶期现价差(3个月的contango)与单桶囤油成本差距不断被拉大,最大值达到9美元/桶,也就是说如果此时租用VLCC船囤油,3个月收益能够达到1800万美元。在如此暴利的驱动下,贸易商投机者囤油套利积极性十分高涨,这也带来了海上原油浮仓数量增加和TCE价格的接连上涨。原油contango结构本质上反映的是投资者对未来油价的预期,当前原油期货结构已经开始从backwardation逐渐转变成contango,这也在一定程度上反映了油价的微观变化。未来供需层面上的一些核心变量(如美国制裁伊朗对原油供给到底造成多大影响、美国2019年页岩油管道瓶颈解决到底会对美国出口造成多大的冲击、沙特增产能力、2019全球经济对原油需求拉动到底有多少等)将会决定微观层面contango结构能否持续,进而也会影响到油轮行业是否能够再次上演上一轮的景气周期。1.供给端:自然出清叠加IMO影响1.1.已进入运力低增速时期(2018~2020年)全球油轮船队增长放缓。根据Alphatanker预测,2018年全球油轮船队净增幅仅0.8%,为5年来的最低水平。今年拆船数量较多,主要受到前期长期低运价影响,并且目前拆船价格已经达到2014年以来最高水平。2018年VLCC供给0增长。根据Alphatanker统计,预计2018年VLCC新建船只数目与拆除数目相当,船队净变化为0,而2016、2017增长分别为7.1(+45艘)、5.7(+39艘)。2019/2020年仍有一定新船交付,关注老船淘汰速度能否持续。根据Alphatanker预测,2019年全球油轮供给增速为1.7,我们预计油轮拆除在全球硫限制生效前后将保持强劲势

头,这一限制将导致旧的,低燃油效率的运输船报废。今年10月份,市场上VLCC在手订单108艘,预计2019/2020年新交船58/33艘。根据Clarkson最新数据,今年10月份市场上存在的VLCC共计729艘,平均船龄为8.8年。其中15年船龄以上VLCC合计150艘,吨位占总体的20.6。目前部分老船面临15年的特殊检验问题,如果继续经营,需要投入大概300到400万美金的成本,并且由于船龄较老,即使做了检验,船在后续的经营中也会承受较大压力。此外,有40条左右2000年左右建造的船,即面临更严格的坞修检验,出于检修成本及经营效率的预判,我们认为这些船进行坞修检验的概率较小,将有可能在此之前进行售出拆除。图12:截至2018年9月1日,原油、成品油油轮船队净变化图13:VLCC船龄结构(艘)2681741281372230025020015010050020+15-1910-145-90-4资料来源:Alphatanker,资料来源:Clarkson,表5:2018-2020年VLCC交付量201820192020noofships175833MillionDwt5.31810.1资料来源:Clarkson,1.1.IMO低硫要求临近执行,加装脱硫塔对2019年运力或有一定影响国际海事组织IMO规定自2020年1月1日起,船用燃料的含硫量将从3.5降至0.5。对此船东有三种选择方式:(1)使用低硫燃料作为替代;(2)安装脱硫器;(3)使用LNG/LPG燃料船。我们预计到2020年,加装脱硫塔的船占全世界远洋轮船的比例将达到15—20。预计部分资本雄厚的大型油轮企业将逐步研究加装脱硫塔。加装脱硫塔将需要1-2月检修时间,所以2019年下半年可能会出现船队集中加装脱硫塔,市场运力吨位供给短缺的情况。另一方面,低硫政策还将刺激老船拆解,老船改造脱硫塔涉及到船舶上的空间重新设计,新船可以根据现有订单,和现有的设计,直接重新做一些微调整设计,成本相比起来,老船改造可能超出接近一倍,如果不装脱硫塔,使用低硫油的话,对运营成本是一个非常大的挑战,所以我们预计老船在明年也会有一个比较明显的淘汰期。整体来说,预计到2020年IMO低硫油政策将在现有船及新船改造、老船拆解两方面对VLCC供给造成影响,18-20年供给呈现低增速态势。图14:全球和ECA区域船用燃料含硫量

资料来源:EGCSA,1.成本:船用燃料油价格下跌,利好成本改善燃油费是油轮企业成本构成中最主要的成分,2017年中远海能燃油费占比27,招商轮船占比32。2018上半年燃料油价格IFO380平均为392.2美元/吨,同比上涨29.4,燃料油价格的大幅上涨推升了油轮企业主营成本的上行,中远海能2018H1主营成本同比上涨了31.35。目前燃料油价格已经从10月份的495.6美元/吨的高点回落至428.7美元/吨,跌幅14,燃料油价格的下跌将利好油轮企业成本的改善。图15:中远海能2017年成本拆分图16:招商轮船2017年成本拆分其他,20.96%燃油费,27.21%其他,20.18%燃油费,32.41%港口费,10.89%港口费,8.80%职工薪酬,职工薪酬,15.83%折旧费,25.11%13.17%折旧费,25.44%资料来源:公司公告,资料来源:公司公告,图17:新加坡燃料油价格(美元/吨)'

您可能关注的文档

- 石油化工行业:绿色轮胎,节能之行,始于足下

- 《石油化工行业安装工程预算定额》1999版说明

- 石油化工行业分析报告(初稿)

- 石油化工行业防火安全管理

- 浅谈石油化工行业的安全管理措施

- 石油化工行业个人工作总结

- 《石油化工行业生产装置维护维修费用定额》2004版

- 市场研究在石油化工行业中的应用

- 《石油化工行业生产装置维护维修费用定额》2004版

- 石油化工行业个人工作总结

- 基于社会责任视角的企业价值影响因素分析——以沪深上市公司石油化工行业为例

- 石油化工行业对原油价格中短期的思考:站在当前时间点如何看油价

- 石油化工行业2019年度投资策略:关注中高油价波动加剧下的结构性机会

- 石油化工行业策略报告:油价、周期、投资机会

- 石油化工行业:丙烷报告之一,未来两年全球丙烷供给仍将过剩

- 2017-2022年中国石油化工行业市场调查及投资前景咨询分析.doc

- 电力需求侧管理及智能电力监控技术在石油化工行业错峰限电中的应

- 石油化工行业专项检查指南

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc