- 502.60 KB

- 2022-04-29 13:52:44 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中信证券研究部李鑫、鞠兴海2010年11月收入与成本赛跑纺织品服饰行业投资策略1

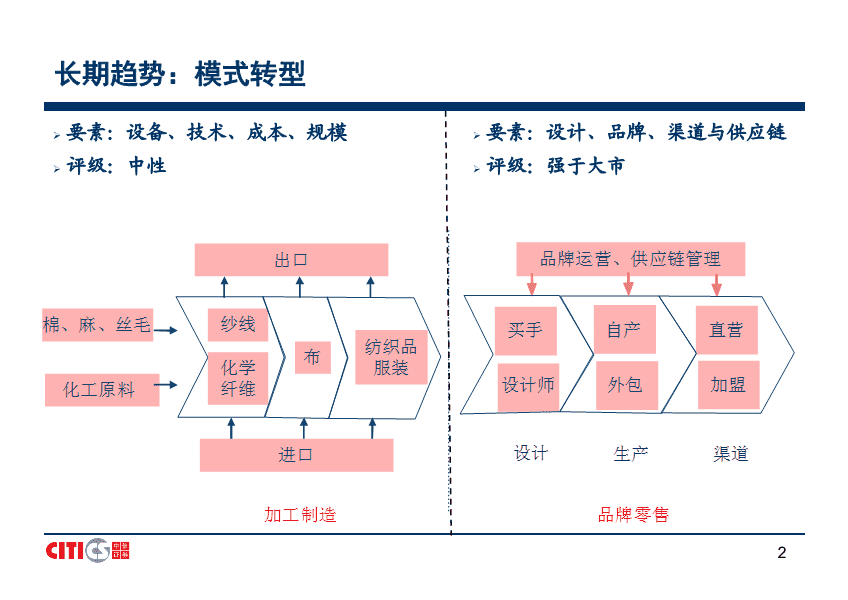

长期趋势:模式转型要素:设备、技术、成本、规模评级:中性要素:设计、品牌、渠道与供应链评级:强于大市2

投资策略品牌零售板块:订货会普遍理想,较强的成本转嫁能力将使该板块公司业绩增长较为确定。而相比而言,平价服装因物美价廉,抵御通货膨胀能力更强。伴随众多新股登陆资本市场,板块公司百花齐放。我们看好三类标的:品牌建设、渠道管理相对成熟,业绩增长稳健。首推“七匹狼”和“报喜鸟”。短期改善超出预期,后期稳定增长可期。首推“美邦服饰”和“希努尔”。业绩呈爆发增长,估值享受溢价。首推“搜于特”和“探路者”。加工制造板块:收入增长压力不大,但成本(尤其是棉花)波动依旧风险较大。推荐“出口比例低、不受棉价影响、增长稳健”的“江南高纤”、“伟星股份”、“航民股份”。3

重点公司估值及评级简称股价(元)EPS(元)PE评级目标价(元)10E11E12E10E11E12E美邦服饰36.770.781.201.60473123买入42-48希努尔31.080.741.051.40423022买入36.75七匹狼36.900.971.271.66382922买入44.45报喜鸟32.700.851.101.40383023买入33-38.5搜于特88.631.051.863.07844829--93.00探路者37.230.400.801.25934730买入40.00江南高纤9.840.400.600.79251612买入12-15航民股份9.460.560.700.90171411买入14.00伟星股份29.821.151.421.74262117买入35.50罗莱家纺76.151.471.972.61523929增持78.80富安娜41.750.851.121.47493728增持44.80星期六20.020.440.640.90463122增持22.40鲁泰A9.950.770.931.1413119增持13.954

加工制造板块5

“危机显现”、“政策筑底”、“行业复苏”1-8月收入同比增长25%,利润总额同比增长46%。6

出口反弹持续超预期2010年1-10月行业出口同比增长23%,持续超预期。7

国际优势竞争优势提升优势一:价格低廉(弱化)优势二:产能占优(增强)优势三:配套完善(增强)8

原料价格大幅飙升棉花2.67万元/吨,较年初涨79%;涤纶和粘胶短纤分别为1.6和3万元/吨,较年初涨超过60%。9

企业盈利令人担忧原因:库存时间差、中间环节炒作。变动:2011年3-4月新棉播种或7-8月新棉上市。影响:棉花上涨初期,企业盈利不降反升。目前高价水平,考验后期盈利。10

品牌零售板块11

服装消费旺盛2010年1-10服装消费品零售额同比增长26%,价格提升明显。上市公司订货会增长理想。12

成本上涨压力相对较小13

转价能力强2010年1-7月,服装零售额同比增长23.87%,而其中价格同比提升幅度为12.98%,为近五年来提价最高水平。14

平价服饰更抵通胀虽具转嫁能力,但会影响消费者信心家纺类产品棉花占成本比重高,提价幅度高于服装类产品。平价服饰更抵通胀。提价幅度小,产品物美价廉。定位三、四线市场,租金成本低。15

投资策略加工制造:中性

品牌零售:强于大市16

投资策略品牌零售板块:订货会普遍理想,较强的成本转嫁能力将使该板块公司业绩增长较为确定。而相比而言,平价服装因物美价廉,抵御通货膨胀能力更强。伴随众多新股登陆资本市场,板块公司百花齐放。我们看好三类标的:品牌建设、渠道管理相对成熟,业绩增长稳健。首推“七匹狼”和“报喜鸟”。短期改善超出预期,后期稳定增长可期。首推“美邦服饰”和“希努尔”。业绩呈爆发增长,估值享受溢价。首推“搜于特”和“探路者”。加工制造板块:收入增长压力不大,但成本(尤其是棉花)波动依旧风险较大。推荐“出口比例低、不受棉价影响、增长稳健”的“江南高纤”、“伟星股份”、“航民股份”。17

美邦服饰:改善路上再超预期——买入(维持)2010年三季度经营出现转折。2010年公司加盟业务采取宽松政策,直营业务则首要保障盈利。2010年Q3起公司经营出现转折,单季业绩增幅310%,预计全年业绩增幅可达30%。2011年业绩增幅50%,再超预期。2011年春季订货金额同增超过30%,全年收入增幅有望达到40%。2011年总体费用率将呈下降趋势,净利润增幅将高于收入增幅。。供应链显现优势,平价服装更抵通胀。订货会产品提价5%,幅度低于可比服装公司(提价10%以上)和家纺类公司(提价20%以上)。灵活的供应链体系有效规避了此轮原料成本大幅上涨,保持毛利率稳定。预测10/11/12EPS0.78/1.20/1.60元,目标价42-48元(对应2011年35-40倍),维持“买入”评级。18

希努尔:转型见效,拐点将现——买入(维持)品牌内销:订货超出预期。2011年春、夏订货理想,我们估算金额增幅超过30%,近几年一系列特色营销和品牌推广策略的实施,加盟终端和团购效益渐渐显现。。贴牌出口:行业形势乐观,公司优势显著。目前行业总体出口形势乐观,公司产品品质、生产规模优势显著,获取高于行业增长可以预见。预计2011年出口业务同比增幅可维持20%左右。转型之路愈见明朗。终端效益开始逐步释放,上市融资后公司转型之路将继续深化,后期外延扩张速度提升、终端效益释放将驱动业绩实现30%以上增长。。预测10/11/12EPS0.74/1.05/1.40元,给予其2011年EPS35倍估值,对应价格36.75元,“买入”评级。19

七匹狼:业绩稳健增长,经营日趋成熟——买入终端压力加剧。上半年加盟店铺关闭数量较大(估计超过300家),导致店铺总量较2009年底仅净增加1家,反映出行业终端普遍面临的租金过高和竞争加剧的问题。公司已具能力克服。公司日益成熟的经营带来显著内生增长,有效缓解加剧的终端压力,其“单一外延扩张”向“扩张与改善并行”的增长方式转变是我们长期看好公司的主要逻辑。后期预期较好。前正值公司2011春夏订货会,新品设计大方时尚,订货形势好于预期,加盟商后期开店信心有所提升。预测10/11/12年EPS0.97/1.27/1.66元,目标价44.45元,对应2011年35倍PE,“买入”评级。20

报喜鸟:增长不缺,催化充足——买入质地、增长不缺。公司规模小、质地较好,其品牌、客户、存货管理在西装子行业优势突出。目前资金充足,后期外延扩张拉动业绩增长值得期待。业绩存超预期可能。三季度业绩增幅超出预期,全年业绩也可能超预期。催化因素:管理层增持、年报可能高送配等催化。预测10/11/12年EPS0.85/1.10/1.40元预测,目标价38.50元(对应2011年35倍PE),“买入”评级。21

搜于特:“时尚下乡”黑马,续写腾飞篇章——买入休闲服饰运营商,三四线市场定位。“潮流前线”品牌运营,专注于三四线市场,产品均价低于其他休闲品牌20%-30%。最新终端数量982家,规模小。广阔空间任驰骋。伴随城镇化进程的推进,三、四线市场将成为行业未来增长的主力,该市场竞争压力较小、终端盈利能力更强。经营分析:瑕不掩瑜,续写腾飞。在三四线市场,公司“产品设计与品牌推广”、“成本控制与性价比”方面优势突出。由于加盟终端盈利较强,未来高速外延扩张具备充分条件。公司将提高“战略加盟店”(联营)比重,克服加盟商实力偏弱缺点,进而提升品牌影响力。。10/11/12年EPS1.05/1.86/3.07元,三年复合增幅仍高达66%。给予其2011年EPS50倍估值,对应价格93.00元。22

探路者:业绩将步入新一轮爆发增长——买入户外消费快速兴起,公司收入处于高增长周期。中国户外用品消费2000-2009复合增长48%至48.5亿元,未来仍有望保持高增长。公司09年收入2.9亿元,未来仍将实施较为激进的外延扩张策略,预计11/12/13年店铺增幅分别达到45%/45%/31%。品牌与研发支撑扩张,2010年投入强化优势。公司品牌和研发是扩张同时保持高盈利的核心。10年进一步加大了产品系列、研发能力、信息系统的投入,为下一轮高速扩张做好保障。基础夯实之后,业绩将步入新一轮爆发增长。10年费用大升,业绩增幅20%左右。11年又将进入业绩爆发增长周期。收入增幅50%以上,并有效拉低费用率水平,利润增幅将超过收入增幅。10/11/12年EPS0.40/0.80/1.25元,给予公司2011年50倍PE水平,目标价40元,“买入”。23

致谢!24'