- 5.06 MB

- 2022-04-29 14:01:23 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2012年汽车市场分析与预测国家信息中心信息资源部主任高级经济师徐长明2012年7月15日北京

2一、上半年市场分析二、下半年市场预测内容三、三个趋势

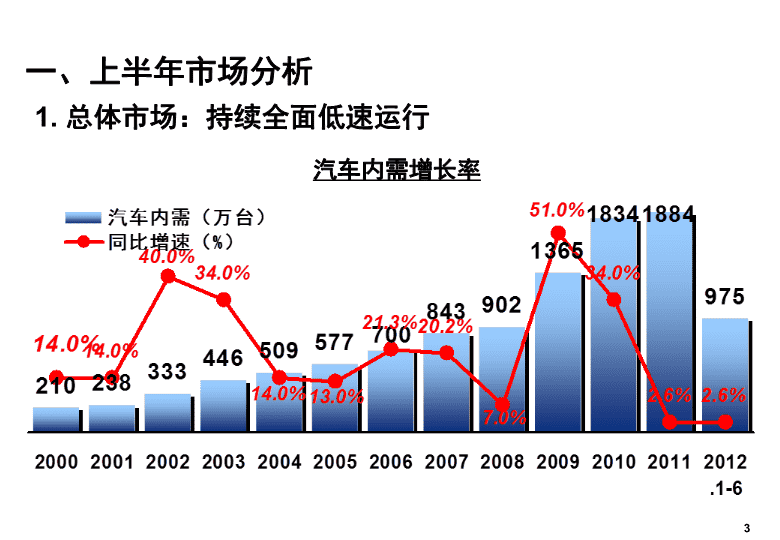

1.总体市场:持续全面低速运行汽车内需增长率3一、上半年市场分析

乘用车内需增长率4

微型客车批发量及增长率5

7类商用车年度增长率(批发量)6

GDP增长率(%)7

GDP与各类汽车年度增长率(%)8

2012年1-6月各级别乘用车内需增速(1)乘用车:低级别增长慢,高级别增长快2.细分市场:非均衡发展9

2012年1-6月各价位乘用车内需增速10

2012年1-6月各类别乘用车内需增速11

2012年1-6月豪华品牌与普通品牌乘用车增速豪华品牌:奔驰、宝马、奥迪、雷克萨斯、沃尔沃、英菲尼迪、讴歌、保时捷、路虎、捷豹12

高级别车的高速增长在很大程度上是由豪华品牌支撑的豪华车的高速增长时长期规律与短期因素(大力度降价)共同作用的结果2012年1-6月豪华品牌乘用车增量贡献度13

2011年各级别商用车增速2012年1-6月商用车增速重卡中卡轻卡微卡轻客中客大客总体重卡中卡轻卡微卡轻客中客大客总体14(2)商用车:生产类车型影响大,生活类车型影响小

重卡深度负增长的原因:商用车运行规律与经济不断下行的结果从规律上看:重卡的波动幅度大于商用车,重卡是最容易受到经济与政策影响的车种15

GDP、重工业、轻工业年度增速(%)16

7类商用车月度销量(万辆)173.动态趋势:批发数据前慢后快,终端市场前快后慢

微型客车月度销量(万辆)18

乘用车内需月度数据(万辆)19

二季度产销量批发数增长速度迅速回升的主要原因:促销力度加大(促销政策、压库)基数(2011年2季度处于低谷)市场景气指数并不是像销售数字反映的这么大幅度回升,经销商压力极大。20

21数据来源:SIC经销商调查的结果乘用车经销商库存当量

二、下半年市场预测22

(一)商用车供给需求政策市场

241.需求

经济月度景气指标(注:以2000年的平均值为100,各指标均为同期比增长率序列,经季节调整并消除不规则因素)先行指标一致指标滞后指标1.汽车产量1.工业增加值(可比价)1.工业企业产成品资金占用2.粗钢产量2.发电量2.社会消费品零售总额3.固定资产投资本年施工项目计划投资累计增速3.固定资产投资总额3.全国居民消费价格指数4.金融机构各项贷款4.财政收入5.美国先行合成指数5.狭义货币量M16.产成品库存(逆转)6.出口总额经济先行指标和同步指标都表明经济在自发收缩中25

6个先行指数低位微弱向好26

27

28

29

305.美国先行合成指数

31

326个同步指标都在低位徘徊

33

34

35

36

37

上述状态表明,宏观经济二季度是谷底,今后的回升是肯定的,只是回升的力度会由于下一步经济政策力度不同而有差异。按以往经验,党代会召开年份经济政策开始宽松(创造宽松的经济社会氛围),政府换届年份经济过热(官员到位,新官上任三把火);目前宏观政策具备更加松动的条件(CPI逐月走低)。但是,房地产问题已经是社会问题,房地产政策不敢松动,而房地产又是拉动过去十多年经济发展的主要动力。下半年宏观政策总体看:好于现在,但不会特别宽松。38

GDP当季同比增速(%)季度走势预测39

新开工项目比去年同期增加个数(累计;个)40

基建投资将拉动钢铁、煤炭、水泥等实物量增长,基建投资及固定资产投资先行于钢铁、煤炭、水泥等实物量2-3个月钢铁等实物量与重卡保持同步,钢铁等实物量的增长将同步拉动重卡的增长重卡需要将遵循:投资(尤其是基建投资)增长——(2-3个月后)钢铁、煤炭、生铁等需求回升——(同步)重卡需求回升见附录41

新开工项目与实物量同比增速对比(去除季节因子后)附:新开工项目投资领先于实物量2-3个月42

基建投资与实物量同比增速对比(去除季节因子后)附:基建投资领先于实物量2-3个月43

重卡与实物量同比增速对比(去除季节因子后)附:重卡与实物量指标基本保持一致或略有滞后44

3.政策:存在一种可能,商用车下乡补贴。如果实施对轻微性货车将形成正向刺激。2.供给:下半年商用车产品供给对市场销量基本没有影响从需求方因素综合来看,下半年商用车是逐步回暖的45

2009和2010年汽车下乡政策强力刺激了轻微型卡车需求的增长,假如下半年出台汽车下乡政策,对轻微卡肯定会有一定的促进作用,但作用效果不会达到2009和2010年的力度,因为没有当时4万亿的需求环境。2005-2011年轻微卡销量及增速(万辆)46

国产商用车预测表上半年下半年全年20112012同比20112012同比20112012同比商用车221.5198.5-10.4%181.8180.7-0.6%403.3379.1-6.0%重卡54.337.2-31.6%33.733.2-4.5%88.169.4-21.2%中卡15.314.0-8.8%13.913.0-6.0%29.227.0-7.5%轻卡102.395.6-6.5%85.784.6-1.3%188.0180.2-4.1%微卡26.428.05.9%22.824.05.7%49.252.15.8%大客3.03.414.3%4.44.76.4%7.48.19.6%中客3.64.012.7%5.65.72.1%9.29.76.2%轻客16.616.3-1.6%15.716.33.9%32.232.61.1%微客120.5120.0-0.8%105.4107.11.6%225.8226.70.4%47

(二)乘用车供给需求政策市场48

1.需求方下半年随着经济回升,需求方带来促进作用肯定要好于上半年,但考虑到经济回升力度不是很大,需求带来的销量增长是有一定限度的。而且根据以往的经验,GDP在8%左右对乘用车的拉动作用相对较小。49

2.供给方:上半年各车企销量目标完成情况普遍不佳。但截至目前多数车企表示全年目标不变。50

厂商针对车型开展时间开展城市活动内容上海大众Polo6月1日-6月30日全国榕荫计划清新好礼,清凉一夏:凡购买全新Polo或Polo新劲取,即可获赠上海大众夏季清新好礼——汽车保险礼包、飞利浦空气净化器或耳机任一礼品供你挑选,另可专享“1年0利率、2-3年低利率、半付半贷0利率”的信贷优惠政策。此外,Polo新劲取车主更可享受上海大众提供的3000元节能惠民补贴。全新帕萨特6月1日-6月30日全国尊贵大礼,尊荣体验:从现在起,购买全新帕萨特,即可尊享上海大众专设“1年0利率、2-3年低利率”的专属金融方案(NewPassatV6车型除外),凡购买1.8TSITiptronic车型,更可有同样引领时代的iPad2礼包或个性尊崇保养套餐丰富你的选择,三款“榕荫”好礼任选其一。此外,活动期间购买帕萨特1.4TSIDSG车型的车主,更可在此基础上再享3,000元国家节能惠民补贴。新途安、朗逸6月1日-6月30日全国节能惠民,实用一夏:凡购买新途安即可享上海大众提供的3000元节能惠民补贴;凡购朗逸1.4TSIDSG车型,即可享受国家节能惠民3,000元优惠补贴斯柯达品牌6月1日-6月30日全国昊锐“0利率、0手续费、0购置税、0保险、0装饰费”的“五零大惠”方案最高可节省超三万元;在消费信贷优惠、节能补贴、现金大礼的优惠叠加下,明锐为消费者奉上了“万元超值礼包”;在零利率购车和车险大礼的多重礼遇下,晶锐最高可享受万元优惠,但预计对经销商的支持力度加大。目前市场终端优惠幅度不断加大51

52厂商针对车型开展时间开展城市活动内容北京现代ix35从6月起全国启动“三五计划”:从6月起,凡在北京现代经销店购买ix35,即享受50%购置税补贴,5项配置升级,5050消费信贷。厂商针对车型开展时间开展城市活动内容长安福特嘉年华6月1日-6月30日全国购置税减半+2年0利率麦柯斯6月1日-6月30日全国购置税全免+2年0利率经典福克斯6月1日-6月30日全国购置税减半+1年0利率蒙迪欧-致胜(适用于2.3L车型)6月1日-6月30日全国购置税全免+2年0利率

53典型车型终端价格优惠幅度

54+节能车政策:第八批节能补贴目录公布有望带动市场氛围,拉动市场回升;第八批节能车目录分车系入围数量3.政策:

552010年乘用车月度销量(千辆)及增速节能车政策曾促使2010年下半年车市出现了较为明显的回升

56这种情况有较大概率在今年重现,但力度可能不如2010年经济层面上,2010年是经济高位回落中的企稳;而今年是经济触及底部之后的反弹,对信心影响不同;

57M1、M2月度增长率(%)

58企业家信心指数

59消费者信心指数

经销商层面上,2010年整体销售处于正常状态,经销商有余力大幅促销;而今年经销商上半年多数亏损,下半年促销余力不足;就政策本身而言,2010年新政策出台,年底节能车份额已达35%;而今年是老政策出新目录,目前估计节能车份额仅有不到15%60

广州乘用车上牌量预测(万辆)-广州限购:减少年内销量约6万辆61

62交通拥堵和城市污染成为一二线城市的普遍问题,限购具有示范效应

乘用车预测表上半年下半年全年20112012同比20112012同比20112012同比轿车5015275.1%5195679.2%102010937.1%MPV31338.3%34365.6%65696.9%SUV9411926.0%11313721.3%20725523.4%乘用车6266798.4%66673911.0%129214179.7%63

3.微型客车5-6月份微客出现大幅增长,主要源于经销商及厂家的“自救”行为,经销商向农村实行“地摊式”渗透,增大了铺货占用的库存,同时厂家也加大让利力度,一定程度上促进销售,但5-6月份增量主要来自铺货占用的库存,未来这种增量不会持续64

2012年全年汽车总量平衡表国产进口出口内需内需增长率乘用车13501175014179.7%商用车379346336-6%微型客车227032240.4%总体19561209919775%65

1.汽车消费呈不断升级趋势2.厂商不均衡增长乃至将成为常态三、三个趋势663.一线城市限购不可避免

至少表现在三个方面(1)豪华车市场迅猛扩张(2)SUV持续高速发展(3)汽车级别大型化671.汽车消费呈不断升级趋势

豪华车与乘用车总体的年度增长率比较(内需)豪华品牌:奔驰、宝马、奥迪、雷克萨斯、沃尔沃、英菲尼迪、讴歌、保时捷68(1)豪华车市场迅猛扩张

豪华车占乘用车总体的比重(内需)万辆200120022003200420052006200720082009201020112012.1-5豪华3.95.59.29.39.717.023.729.639.371.395.357.6总体85.7139.6231.2263.2331.7429.7531.6570.3863.61187.01291.7678.569

主要发达国家豪华车占总体市场销量份额注:品牌含奥迪、宝马、奔驰、沃尔沃、雷克萨斯、讴歌、英菲尼迪、林肯、凯迪拉克70

71主要品牌2010年度销量(万辆)分地区排名

SUV与乘用车总体的年度增长率比较(国产零售)72(2)SUV持续高速发展

SUV占乘用车总体的比重(国产零售)73

742011年各级别乘用车增速(国产零售)2012年1-6月各级别乘用车增速(国产零售)(3)汽车级别大型化

如果没有外力未来豪华车市场仍将快速增长,增长速度明显高于乘用车总体市场,这是由中国经济、社会、文化等特点所决定的。(1)中国的居民收入差距大,体现在三个方面城乡差距东中西差距行业差距(垄断行业收入高,竞争性行业低,而中国有大量的垄断行业——金融、电信、能源等)75以豪华车为例:到目前为止的变化虽然已经比较严重,但更为严重的是,如果没有外力(政策)作用,这几个趋势都是很难改变的。

(2)中国的富裕人群大多处于显富阶段A.贵富:靠内在的东西区分——气质、言谈等B.显富:靠外在的东西来显示——名牌服装、名牌包、名牌表C.冒富——没有钱,但为了生意需要冒充富人,甚至买假货富裕人群大致可以分三类:76

(3)中国消费者价值观A.重面子(同一阶层要开同级别的车)B.纯、重、大代表物质的价值C.对豪华品拥有者的看法是仰慕与汽车消费有关的消费者价值观:77

78分价位A级以上国产乘用车销量(万辆)(4)换车人群越来越大

这4个因素在叠加上中国未来的收入继续快速增长,支撑起未来豪华车需求仍将保持持续快速增长。降价79

大型化:是收入提高与换车比例加大促成的SUV:是购买力和偏好共同促成的80这些趋势,都是需要外力才能改变的。如果不改变,将严重威胁到我国汽车市场和汽车产业的发展。

812011年各级别乘用车平均排量

822011年各分类乘用车平均排量

832011年平均车长对比(mm)2011年平均车高对比(mm)

注:汽车保有量为2009年数据;石油消费量为2010年数据,来自《BP能源报告(2010)》84

希望社会各界特别是政府部门对这些趋势要引起足够重视,并及早采取措施,因为这些趋势的惯性将越来越大,越晚越难解决。85

2.厂商不均衡增长乃至分化将成为常态86

872011年主流厂家销量增速及份额2012年1-6月主流厂家销量增速及份额

需求增速与过去十年相比有20个百分点的落差,但供给仍在加速,各厂家还不认同目前的格局88

89供给:受最近两年膨胀式需求的影响,已经和即将形成的能力将大量释放。一是跨国公司对中国市场的高度重视导致产能不断大幅度扩张。几乎所有跨国公司的共同理念——赢得中国才能赢得世界。通用大众日产现代本田丰田全球839714408574356842本国221104659265220中国2351921021096685中国占比28.0%26.9%25.0%19.0%18.5%10.1%2010年主要跨国公司销量数据(万辆)

90主要跨国公司普遍制定了宏伟的中国目标二是国内大集团计划庞大(一汽、东风、上汽、北汽、长安、广汽)三是国内自主企业雄心勃勃(奇瑞、吉利、比亚迪、长城)四是一批企业等待进入竞争远比过去激烈,非均衡增长乃至分化是必然趋势过去强调规模扩张的合资和部分自主厂商基本都胜出了,未来必须在规模与做强之间寻求平衡点才能胜出。

3.一线城市限购不可避免91

随着广州采取限购,三个1级城市全面采取限购城市城市级别实施时间乘用车千人保有量(辆/1000人)乘用车均道路面积(平方米)上海1级1994年?5579北京1级2011年1月17529贵阳4级2011年7月5657广州1级2012年7月78101限购城市的乘用车千人保有量和车均道路面积(2010年)92

未来交通拥堵将从1级城市向2级城市蔓延分级别城市乘用车千人保有量(2010年)分级别城市乘用车均道路面积(2010年)注:SIC把1、2级城市合称为一线城市,共有14个城市93

所有1、2级城市乘用车千人保有量(2010年)94

95所有1、2级城市乘用车均道路面积(2010年)

依我国目前的千人保有水平、车均道路面积等指标看,现在完全可以采取其他措施解决交通问题,但行政手段见效快,适合中国国情,地方政府最愿意使用。部分国家和地区行之有效的手段在中国行不通(东京凭停车位买车)措施人口(万人)面积(平方公里)人口密度(人/平方公里)乘用车千人保有量每公里道路车辆数(1996)伦敦限制使用拥堵费70015804430400202纽约拥堵费,中心区停车高收费180082821739450194东京限制购买凭车位拥有证明购车3500215516241250202新加坡牌照拍卖,高额注册税,拥堵费5077007243114223香港高额注册税、燃油税,拥堵费700104267185526896

对限购问题要做两手准备:一是想办法制止地方政府出台类型措施;二是制定出出台后的应对措施97

谢谢大家98'

您可能关注的文档

- 中国婴儿车行业市场分析报告.doc

- 周四下午5点前交2015-2020年中国豪华型皮卡车行业市场分析与发展前景预测分析报告

- 国内半挂车行业市场分析

- 2013年中国汽车行业市场分析报告ppt课件

- 2017版中国客车行业市场分析及投资战略咨询报告.doc

- 2016-2022年2年中国豪华轿车行业市场分析及投资决策研究报告(目录).doc

- 2016-2022年中国新能源汽车行业市场分析及投资可行性研究报告.doc

- 2017-2022年中国电力机车行业市场分析与投资决策咨询报告(目录)

- 中国计划生育流动服务车行业市场分析与投资价值评估报告(2014-2018)

- 中国铁路机车行业市场分析与发展趋势研究报告-灵核网

- 2015-2020年中国摩托车行业市场分析及发展前景评估报告

- 2014-2020年中国汽车行业市场分析及投资前景研究报告new

- 2015-2020年中国二手车行业市场分析及发展机遇研究报告

- 汽车行业市场分析调查报告

- 2015-2020年中国摩托车行业市场分析与发展趋势研究报告new

- 中国磁悬浮列车行业市场分析及投资规划研究报告(2014-2018)

- 中国电动自行车行业市场分析与发展趋势研究报告-灵核网

- 2012-2016年中国燃料电池汽车行业市场分析及字S功投资前景预测研究报告