- 228.38 KB

- 2022-04-29 14:02:06 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

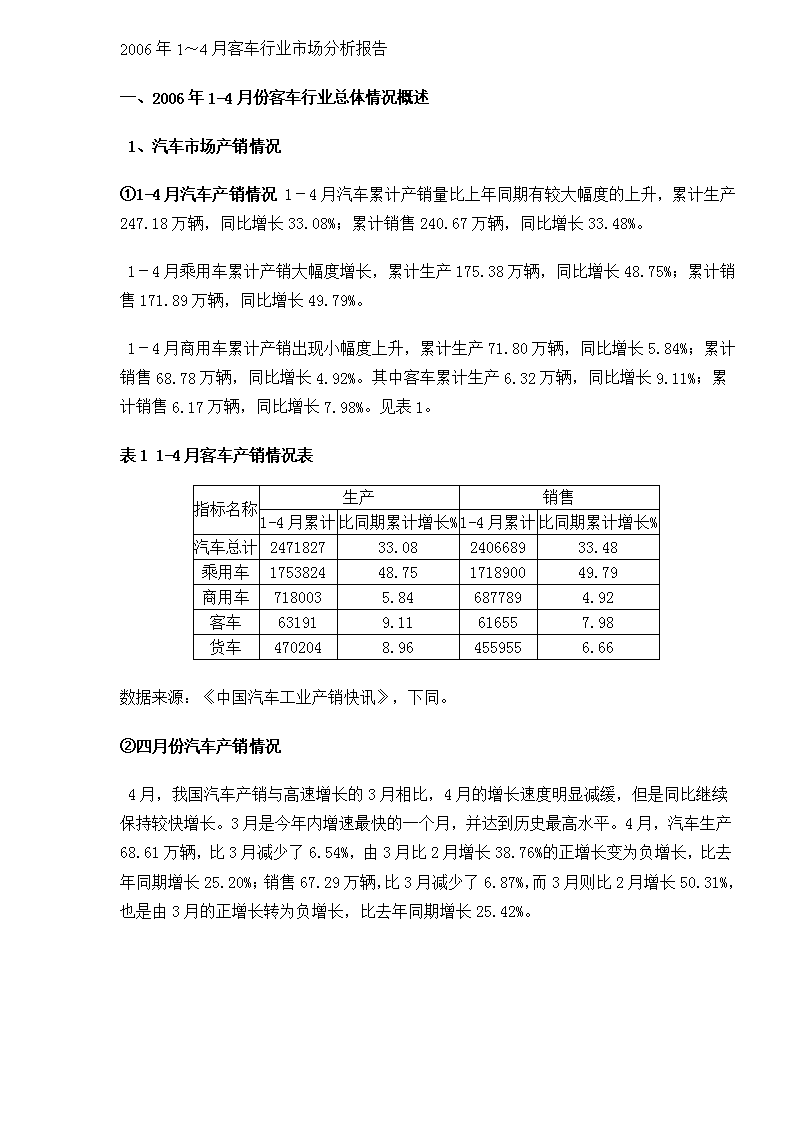

'2006年1~4月客车行业市场分析报告一、2006年1-4月份客车行业总体情况概述1、汽车市场产销情况①1-4月汽车产销情况1-4月汽车累计产销量比上年同期有较大幅度的上升,累计生产247.18万辆,同比增长33.08%;累计销售240.67万辆,同比增长33.48%。1-4月乘用车累计产销大幅度增长,累计生产175.38万辆,同比增长48.75%;累计销售171.89万辆,同比增长49.79%。1-4月商用车累计产销出现小幅度上升,累计生产71.80万辆,同比增长5.84%;累计销售68.78万辆,同比增长4.92%。其中客车累计生产6.32万辆,同比增长9.11%;累计销售6.17万辆,同比增长7.98%。见表1。表11-4月客车产销情况表指标名称生产销售1-4月累计比同期累计增长%1-4月累计比同期累计增长%汽车总计247182733.08240668933.48乘用车175382448.75171890049.79商用车7180035.846877894.92客车631919.11616557.98货车4702048.964559556.66数据来源:《中国汽车工业产销快讯》,下同。②四月份汽车产销情况4月,我国汽车产销与高速增长的3月相比,4月的增长速度明显减缓,但是同比继续保持较快增长。3月是今年内增速最快的一个月,并达到历史最高水平。4月,汽车生产68.61万辆,比3月减少了6.54%,由3月比2月增长38.76%的正增长变为负增长,比去年同期增长25.20%;销售67.29万辆,比3月减少了6.87%,而3月则比2月增长50.31%,也是由3月的正增长转为负增长,比去年同期增长25.42%。

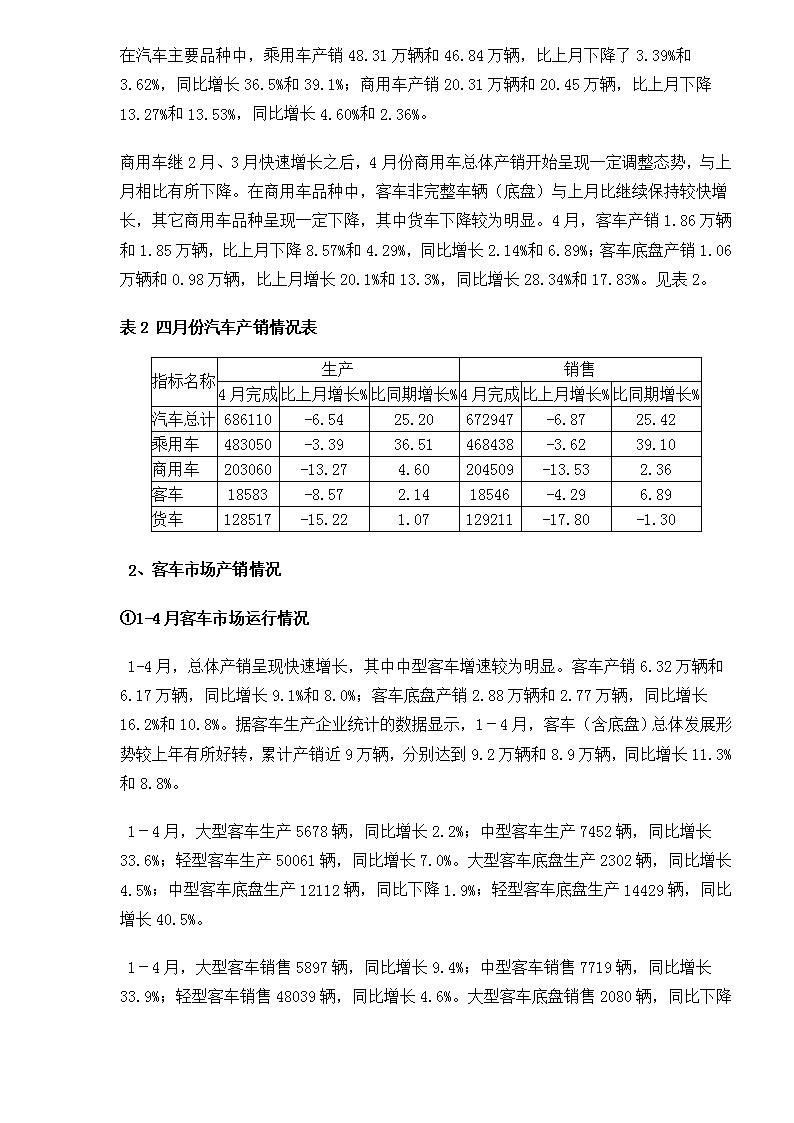

在汽车主要品种中,乘用车产销48.31万辆和46.84万辆,比上月下降了3.39%和3.62%,同比增长36.5%和39.1%;商用车产销20.31万辆和20.45万辆,比上月下降13.27%和13.53%,同比增长4.60%和2.36%。商用车继2月、3月快速增长之后,4月份商用车总体产销开始呈现一定调整态势,与上月相比有所下降。在商用车品种中,客车非完整车辆(底盘)与上月比继续保持较快增长,其它商用车品种呈现一定下降,其中货车下降较为明显。4月,客车产销1.86万辆和1.85万辆,比上月下降8.57%和4.29%,同比增长2.14%和6.89%;客车底盘产销1.06万辆和0.98万辆,比上月增长20.1%和13.3%,同比增长28.34%和17.83%。见表2。表2四月份汽车产销情况表指标名称生产销售4月完成比上月增长%比同期增长%4月完成比上月增长%比同期增长%汽车总计686110-6.5425.20672947-6.8725.42乘用车483050-3.3936.51468438-3.6239.10商用车203060-13.274.60204509-13.532.36客车18583-8.572.1418546-4.296.89货车128517-15.221.07129211-17.80-1.302、客车市场产销情况①1-4月客车市场运行情况1-4月,总体产销呈现快速增长,其中中型客车增速较为明显。客车产销6.32万辆和6.17万辆,同比增长9.1%和8.0%;客车底盘产销2.88万辆和2.77万辆,同比增长16.2%和10.8%。据客车生产企业统计的数据显示,1-4月,客车(含底盘)总体发展形势较上年有所好转,累计产销近9万辆,分别达到9.2万辆和8.9万辆,同比增长11.3%和8.8%。1-4月,大型客车生产5678辆,同比增长2.2%;中型客车生产7452辆,同比增长33.6%;轻型客车生产50061辆,同比增长7.0%。大型客车底盘生产2302辆,同比增长4.5%;中型客车底盘生产12112辆,同比下降1.9%;轻型客车底盘生产14429辆,同比增长40.5%。1-4月,大型客车销售5897辆,同比增长9.4%;中型客车销售7719辆,同比增长33.9%;轻型客车销售48039辆,同比增长4.6%。大型客车底盘销售2080辆,同比下降

11.8%;中型客车底盘销售11327辆,同比下降9.7%;轻型客车底盘销售14321辆,同比增长41.5%。见表3。表31-4月客车市场产销情况企业名称生产销售1-4月累计比同期累计增长1-4月累计比同期累计增长客车总计631919.1616558.0大型客车56782.258979.4中型客车745233.6771933.9轻型客车500617.0480394.6客车底盘总计2884316.22772810.8大型客车底盘23024.52080-11.8中型客车底盘12112-1.911327-9.7轻型客车底盘1442940.51432141.5②4月客车市场运行情况表44月客车市场产销情况指标名称生产销售4月完成比上月增长%比同期增长%4月完成比上月增长%比同期增长%客车总计18583-8.62.118546-4.36.9大型客车194525.92.9200740.811.9中型客车253413.623.0263728.523.4轻型客车14104-14.8-1.013902-12.63.6客车底盘总计1056920.128.3976813.317.8大型客车底盘93357.137.281185.220.0中型客车底盘451328.28.938927.3-8.4轻型客车底盘51239.350.3506511.250.53、客车主要生产企业产销情况①1-4月客车主要生产企业产销情况前四个月大、中、轻型客车主要生产厂家均取得较高速度的增长。大型客车生产企业中产销过千辆的企业仅有两家,即宇通集团和黄海客车,其中宇通生产1567辆,同比下降2.5%,而销量则超过产量达到1742辆,同比增长12.6%;黄海汽车产销分别为1060辆和

1077辆,分别同比增长了8.6%和27.0%;其余企业中表现最为突出的上海申沃,其产销量分别达到961辆和944辆,分别同比增长210.0%和218.9%,实现了高速增长。中型客车经历了两年的调整之后,今年1-4月开始回暖,其产销增长速度超过同期的大型客车和中型客车,是客车行业亮点。中型客车生产企业中,排名前两家的企业尤为突出,分别是苏州金龙和宇通集团,他们的销量均超过2000辆,分别达到2636和2265辆,比排名第三的安凯汽车超出1500辆之多,前两家的市场集中度达到63.5%,在大、中、轻型客车中的前两家市场集中度最高。其中,苏州金龙排名第一,其实现产销分别为2578和2636辆,同比增长26.2%和29.9%;排名第二的企业是宇通集团,其产销量分别为1977辆和2265辆,同比增长了147.8%和141.2%。除此之外,排名第三的安凯汽车虽然产销量仅超过500辆,即540和539辆,但是其增长速度却很高,分别达到152.3%和120%,发展势头迅猛。轻型客车生产企业中,从产销数量上看,老大仍然是金杯汽车,其产量为20914辆,同比增长5.5%,销量19222辆,同比下降4.5%,其市场占有率达到40%,但其增长速度明显低于排名第二和第三的江铃和南汽;江铃轻型客车产销达到8225和8351辆,同比增长40.5%和43.8%;南汽集团轻型客车产销达到4800和4687辆,同比增长17%和21.6%。根据《中国汽车报》的分析,其原因主要有,“一是竞争对手在价格上对其进一步及挤压所致,如中顺的同类产品在同等配置情况下比金杯系列便宜近8000元,这对于总价不过6万-8万元的经济型客车是相当大的价差了;另一方面,金杯海狮也受到‘同门兄弟’阁瑞斯的影响,在阁瑞斯市场表现渐入佳境的同时,也切分掉了部分注重舒适性、并以载客为主要用途的金杯海狮的高端客户。”表51-4月客车主要生产企业产销情况企业名称生产销售1-4月累计比同期累计增长1-4月累计比同期累计增长客车总计631919.1616558.0大型客车56782.258979.4宇通集团1567-2.5174212.6黄海汽车10608.6107727.0上海申沃961210.0944218.9安凯汽车402-21.2402-22.5苏州金龙3570.03636.8中型客车745233.60771933.9苏州金龙257826.2263629.9宇通集团1977147.82265141.2

安凯汽车540152.3539120扬州亚星449-51.4467-47.9黄海汽车42445.237948.1轻型客车500617.0480394.6金杯汽车209145.519222-4.5江铃汽车822540.5835143.8南汽集团480017.0468721.6北汽福田4652-3.54607-5.6东南汽车3224-43.52632-43.2客车底盘总计2884316.22772810.8大型客车底盘23024.52080-11.8一汽集团866-2.5843-7.1东风汽车68779.865927.5福建新福达516-26.5329-53.9安凯汽车9517.310534.6中大燕京740.0730.0中型客车底盘12112-1.8811327-9.7东风汽车357212.1349110.6江淮汽车2187-20.22243-20.5一汽集团1618-2.21391-19.1福建新福达160611.61115-31.6湖南汽车车桥厂1484-19.21470-18.7轻型客车底盘1442940.51432141.5东风汽车576330.5565332.5江淮汽车473817.6483319.0武汉中誉1189-990-南汽集团116557.9113161.1湖南汽车车桥厂965518.6973585.24、1-4月客车市场按用途分销售情况从客车产品按用途销售情况来看,1-4月,大型客车城市客车和长途客车销量基本接近,旅游客车差距较大,但是旅游客车增速最快达到60%。中型客车仍以长途客车占绝对优势,销量达到销售5249辆,同比增长36.91%;城市客车销售2257辆,同比增长29.27%。见表6。表61-4月按用途细分销售情况企业名称1-4月累计比上月增长%比同期累计增长%大型客车589740.849.41

其中:城市客车267131.615.36长途客车288954.848.45旅游客车288-1.8360.00铰接客车49875.00345.45中型客车771928.4533.85其中:城市客车22573.5529.27长途客车524942.3136.91旅游客车184114.81-0.54其它29200.000.00轻型客车48039-12.564.57其中:城市客车701-14.00-8.13长途客车216138.508.81旅游客车1036-36.4573.83越野客车287716.6781.65专用客车17670.001.32其它42087-14.213.43大中型客车按用途细分,旅游客车增长速度最快,接近30%达到29.32%,但是从销量上仍然以长途客车为主,销售8138辆,同比增长25.24%,城市客车居第二,销量为4928辆,同比增长15.11%。表71-4月大中型客车分用途销售情况 1-4月累计,辆同期止累计,辆比同期累计增长,%城市客车4928428115.11长途客车8138649825.24旅游客车47236529.32铰接客车7811609.095、1-4月客车市场热点分析①客车出口正红火随着我国客车制造水平在逐步提高,国产客车正不断走出国门。今年客车出口旋风愈演愈烈,国内客车企业出口捷报频传:日前,宇通客车和古巴政府签署了7500辆客车出口框架协议,金额超过10亿美元,该集团预计全年客车出口将达10000辆左右。4月,福田汽车与泰国政府交通部代表团签订了3000辆福田欧V客车的采购协议,其中包括1000台CNG8M城市客车和2000台CNG自动档空调12M城市客车;

青年汽车集团今年也实现了外贸出口零的突破,沙特穆罕默德那吉摩托公司向其购买50辆单价150万元的青年牌尼奥普兰豪华客车;2006年,大金龙将出口1000辆客车,而此前,苏州金龙已和叙利亚签订了600台客车出口合同……。其中,最振奋人心的消息当属宇通客车出口美国。宇通客车计划于今年出口美国100辆最新研制的ZK6831DA型客车。这是我国客车首次出口美国,宇通则成为了撬开欧美客车市场的排头兵,填补了我国客车出口第一世界国家这一纪录的空白。一直以来,我国客车出口的主要对象是第三世界国家,凭借的是我国劳动力成本低廉的优势,出口的车型大都是中低端产品,而对于出口欧美这些进入门槛高,对产品的技术含量和产品品质要求高的国家,国内客车企业可谓一筹莫展。国内几大客车企业以积极的姿态大力开拓出口市场。如在客车侧翻试验尚未成为我国强制标准的背景下,年初以来,包括东风、宇通和安凯等数家企业纷纷通过了客车侧翻试验,其中东风和宇通此举目的鲜明,指向出口俄罗斯等西方国家。如今,我们似乎可以从以宇通为代表的几大客车企业积极筹划的身影中看到了希望。宇通成功打入美国市场正是对其积极进取,坚持创新,提高产品的技术含量和产品品质的最佳褒奖。2006年的一季度是国家政策密集出台时期,包括油价上调、新消费税以及国务院3月12日发文正式认定汽车业产能过剩等等,分析认为,在如此短时间内受到如此重量级别的政策影响,这在国内汽车业发展过程中甚为罕见,再加上正在征求意见的几个政策,对汽车行业的影响也将是深远的。根据国家统计局发布的统计显示,今年前3个月汽车整车业刚摆脱去年增产不增收的困局,利润795116.7万元,同比增长136.2%。这幺密集的国家政策必将影响整个汽车行业包括客车行业的发展。1、油价上涨将影响着客车行业的发展经国务院批准,国家发改委决定自3月26日起,适当提高成品油价格水平。汽油和柴油出厂价格每吨分别提高了300元和200元。事实上,近两年油价不断上调,已经使客运企业运营成本呈不断上升的趋势,油价的继续上涨将进一步增加客运企业的运作成本,但从另角度上看,油价的上涨又将促进客车制造企业改进客车技术,提高客车的经济性。2、国务院认定汽车业产能过剩将影响客车产业的扩张与其它政策相比,对于中国汽车企业而言,国务院3月12

日发布的《关于加快推进产能过剩行业结构调整的通知》才是一场重大考验。通知首次确认了我国汽车产能过剩现象。据称,国家发改委将出台具体的调整方案。这表明,汽车企业扩张产能大迈进的步伐将被叫停,而这必将对汽车企业的赢利产生一定的潜在影响。目前车企的赢利仍然主要依赖车市产销的快速增长,而在控制成本、挖掘售后产业链利润方面仍旧没有较大气色。一旦产能扩张受到限制,未来数年内,部分车企将可能无法及时满足产销的需求,这将不利于其利润的增长。需要指出的是,该通知对车企具有更大杀伤力的规定是,所有新建汽车整车生产企业和现有企业跨产品类别的生产投资项目,除满足产业政策要求外,还要满足自主品牌、自主开发产品的条件;现有企业异地建厂,还必须满足产销量达到批准产能80%以上的要求。由此可见,车企今后扩建新产能时,不能像以往那样把最能赚钱的国外车型随意引进国内生产,而必须满足自主品牌、自主开发产品的条件,车企产能扩张被戴上了“紧箍咒”。事实上,在自主品牌建设方面,需要汽车企业大量资金的投入,这将在相当大程度上影响车企利润的增长。3、《客车整车企业生产资格要求》可能导致行业洗牌发改委3月发布《客车整车企业生产资格要求》(征求意见稿)。此举意味着客车企业准入制度将实施。据了解,征求意见稿按照车身长度不同将客车生产企业分为A、B两类。两类企业的准入标准相差甚远,主要体现在对生产企业的总资产和销售收入的要求明显不一样。生产规格较小客车比生产规格较大客车的门槛几乎高一倍,这是因为目前我国6米以下客车的多用冲压方式生产,其生产工艺的投入较大。据悉,由于国产6米以下客车均以低档为主,其利润较薄,多数客车企业均不生产此类客车。相对于乘用车,客车的直接消费者——运输企业并不特别注重客车的安全性,因而在出现较大的安全事故发生后,有关部门决定从生产源头堵住安全隐患。有业内人士认为,征求意见稿明确了客车整车企业的准入门槛,如企业现有客车整车产品的国内、外年销售总额(近三年平均值)A类应不小于10亿元、B类应不小于20亿元。从表8可以看出能够达到此要求的寥寥无几,将带来客车行业的大清理。目前,生产客车的企业有两类,一是进入国家客车整车生产目录的整车企业,二是改装厂。如果正式方案与征求意见稿无较大出入,目前属改装企业的厦门金龙旅行车、厦门金龙联合汽车工业将跻身客车整车企业,这正是这两家公司期盼已久的。但一些无法满足条件的客车整车企业将被撤销整车生产资格。表82005年主要客车生产企业产品销售收入表企业名称2005年累计,万元增长率,%备注安徽江淮汽车股份94089916.32包括底盘、零部件等郑州宇通客车股份465993.818.16 中国第一汽车集团青岛汽车厂393836.4-59.17 上海汇众汽车制造358088.7-28.08包括货车、零部件等金龙联合工业汽车(苏州)22537510.33 安徽安凯汽车集团154560.20.83 丹东黄海汽车有限责任公司152488.322.55 4、几大城市提前实施国Ⅲ标准对于低档轻客企业不利继2005年12月31日北京率先施行国Ⅲ排放标准,广州日前也决定在2006

年提前实施机动车国Ⅲ标准,具体方案已上报给国务院审核,广州市政府正着手开展相关前期工作。此前,上海也发布了《上海市人民政府关于对高污染车辆实施限制通行措施的通告》,其中规定,从2月15日起对未达到规定标准的车辆实行通行限制。在全国性汽车环保“提速”的大背景下,环保标准普遍低于乘用车的轻型客车市场“国Ⅲ者生存”之势已是山雨欲来。随着国Ⅲ的提速,不仅京、穗、沪等地轻客市场的“马太效应”已开始显现,全国范围轻客市场的“洗牌”也在所难免。因此汽车厂家必须提高技术更新速度,以期尽快达到环保总局要求的国Ⅲ标准甚至国Ⅳ标准,否则很快将被市场淘汰。5、商用车贷款门槛提高,购车成本增加《汽车贷款管理办法》中规定汽车贷款,首付比例为30%,贷款期限不超过5年;二手车的贷款规定最为严格,首付金额必须为所购汽车价格的50%以上,而且贷款期限不得超过3年。由于《汽车消费贷款管理办法》的实施和商用车包括客车贷款风险相比乘用车大很多,银行提高汽车的贷款门槛,增加了了购车者的购车成本,一定程度上影响了汽车购车者的购车计划,会对汽车用户买车有制约作用。另外《办法》对于规范和加强汽车贷款业务管理、防范汽车贷款风险、促进汽车消费市场持续健康发展、带动和促进扩大商用车用户消费显然都将发挥积极作用。6、客车行业迎来新的发展机遇《关于优先发展城市公共交通的意见》中提到优先发展城市公交是提高城市交通资源利用效率,缓解城市交通拥堵情况的重要手段,对于改善城市环境,提高人民生活水平也有重要意义。《意见》中所体现出的政府对发展城市公交大力的支持,使得客车工业特别是城市客车将面临新的发展机遇,进入新一轮发展的新阶段。目前已有部分客车企业已根据相关客车标准开发出了有针对性的产品,对于客车市场也普遍持乐观态度。《乡村公路营运客车结构和性能通用要求》,在农村客运相关配套政策的支持下,农村客车标准推动农村客运市场向规范化发展,促进农村客车市场持续发展。随着《要求》的出台,相比以前,现在各客车制造企业也更注重开发和销售一些适合于农村客运市场的中低档客车,所以农村客车市场将有一个很好的表现。三、客车行业发展趋势分析1、环保节能将是未来客车市场发展的主旋律之一以建设节约型社会为目的,近年来政府出台了一系列倡导环保节能的相关政策,如《节能中长期专项规划》、《关于做好建设节约型社会近期重点工作的通知》、《关于2005-2007

年在用机动车污染防治工作要求的通知》等政策要求加速淘汰高耗能的老旧汽车,加快发展柴油车、大吨位车和专业车,推广厢式车,发展集装箱等专业运输车辆。实施机动车燃油经济性标准及相关配套政策和制度等相关制度,促进汽车制造企业改进技术,降低油耗,提高燃油经济性,引导消费者购买低油耗汽车。同时,强化在用机动车环保定期检验管理,确保在用车达标。加强对机动车报废、回收和处置的监管。努力提高机动车的回收率,促进机动车回收部件的再利用。在几个相关政策与市场需求的共同作用下,客车企业对节能和环保产品的开发热情将会空前高涨,如宇通等骨干企业,技术进步也会随着投入的增加和需求的扩大而逐渐加速,对引导客车企业的产品开发和促进技术进步具有积极的推动作用。另外,由于柴油发动机的省油的特点,柴油客车的市场需求将进一步提高。欧Ⅲ标准的实施将减少因汽车保有量增加而带来的污染问题。而对客车市场产生的直接影响是将淘汰那些在技术上无法满足环保法规的客车企业或客车车型,将环保概念强化到汽车产业发展中。2、下半年客车客车市场将有所改观客车行业销售的季节性很强,与我国三个客运高峰——春节、五一和十一密切相关。为配合这三个长假客运高峰,作为客车需求大户的公路客运企业一般选择在每年3-4月,8-9月和11-12月三个期间集中购买,目前客车市场增长幅度不大属于正常现象,尽管火车提速对公路客运存在一定的冲击,我们仍然认为公路客运的主导地位无法动摇,每年三次长假的客流高峰为客运企业带来的商机,是保证大中型客车销量的坚实基础。预计下半年将会有所提高。3、钢价可能继续上扬,对客车企业构成成本压力汽车用钢价格自05年上旬下降以来,到05年底已经有超过40%的降幅,06年以来则小幅度上扬。据中国钢铁工业协会分析:今年以来国内钢材原材料价格均有上涨,如钢坯价格上涨了120-200元/吨,铁矿石价格上涨了20-30元/吨,焦煤价格依然高位运行。自1月份以来,国际铁矿石海运费也开始上涨,这些都支撑国内市场钢材价格稳定。我们预计年内钢材价格仍有可能继续上扬,对汽车企业构成成本压力。4、预计成品油价格将继续上调使使用成本继续增长2006年4月22日,国际油价攀升至75美元/桶。国内油价与国际油价的差距进一步拉大。此前,发改委下发调整成品油价格的通知,自3月26日零时起,全国汽、柴油(标准品)零售基准价格每吨分别提高250元和150元。根据相关规定,即日起北京市汽、柴油零售基准价格每吨已分别提高460元和340元。2006年燃油上涨之旅由此拉开序幕。相关资料显示,去年国家共计六次调整成品油价格(包括1次降价),汽油、柴油出厂价格累计每吨分别上调650元和550元,同比分别上涨了17.3%和16.5%。而根据目前的油价走势,结合去年的情况。预计,今年国家仍将采取“小步快跑”的方式上调成品油价格。不过,考虑到国民的承受能力,燃油税今年可能出台无望了。5、客车行业已到了大力建设品牌的阶段

随着中国经济保持二十多年的连续高增长,路网建设的日益完善。中国客车产业近年来的也是飞速发展,技术水平、服务能力、产业规模等都有了较大地提高,并且走出一条颇具中国特色的发展之路。目前,客车品牌的发展已经突破原来的单一的“产品品牌”的界限,正在向“多维化品牌”的阶段发展。一个好的品牌不单是代表高品质的产品,还有周到全面的保障服务和增值服务等等,可以讲多种因素的相关作用的结果是形成多维化的品牌价值。这种多维化品牌同样可以反作用于各种企业因素,通过品牌运作来促进提高企业各种能力的不断提高。1.23.202222:2122:21:4922.1.2310时21分10时21分49秒一月.23,2223一月202210:21:49下午22:21:492022年1月23日星期日22:21:49'

您可能关注的文档

- 2013年中国汽车行业市场分析报告.doc

- 2018-2024年中国散包箱包车行业市场分析及投资可行性研究报告.doc

- 2019-2025年中国轨道车行业市场分析及投资可行性研究报告.doc

- 汽车行业市场分析模板

- 汽车行业市场分析情况.pptx

- 中国汽车行业市场分析报告.pptx

- 中国汽车行业市场分析课件.pptx

- 中国汽车行业市场分析.pptx

- 2021年10月中国乘用车行业市场分析:两大方面助推市场快速恢复,新能车表现空前

- 汽车行业市场分析调查报告

- 2016-2022年中国中型越野汽车行业市场发展现状及十三五盈利空间评估报告

- 2015-2020年中国新能源汽车行业市场发展前景研究报告

- 2011-2015年中国新能源汽车行业市场发展现状研究报告

- 2011-2015年中国新能源汽车行业市场发展现状研究报告

- 2013-2017年中国东风天龙油罐车行业市场发展前景预测报告

- 2018-2023年中国新能源汽车行业市场发展预测及投资咨询报告(目录).docx

- 2016-2021年中国起重滑车行业市场发展现状及投资前景预测报告

- 2017-2023年中国内燃集装箱平衡重叉车行业市场发展态势及投资前景可行性报告.doc