- 161.00 KB

- 2022-04-29 14:06:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

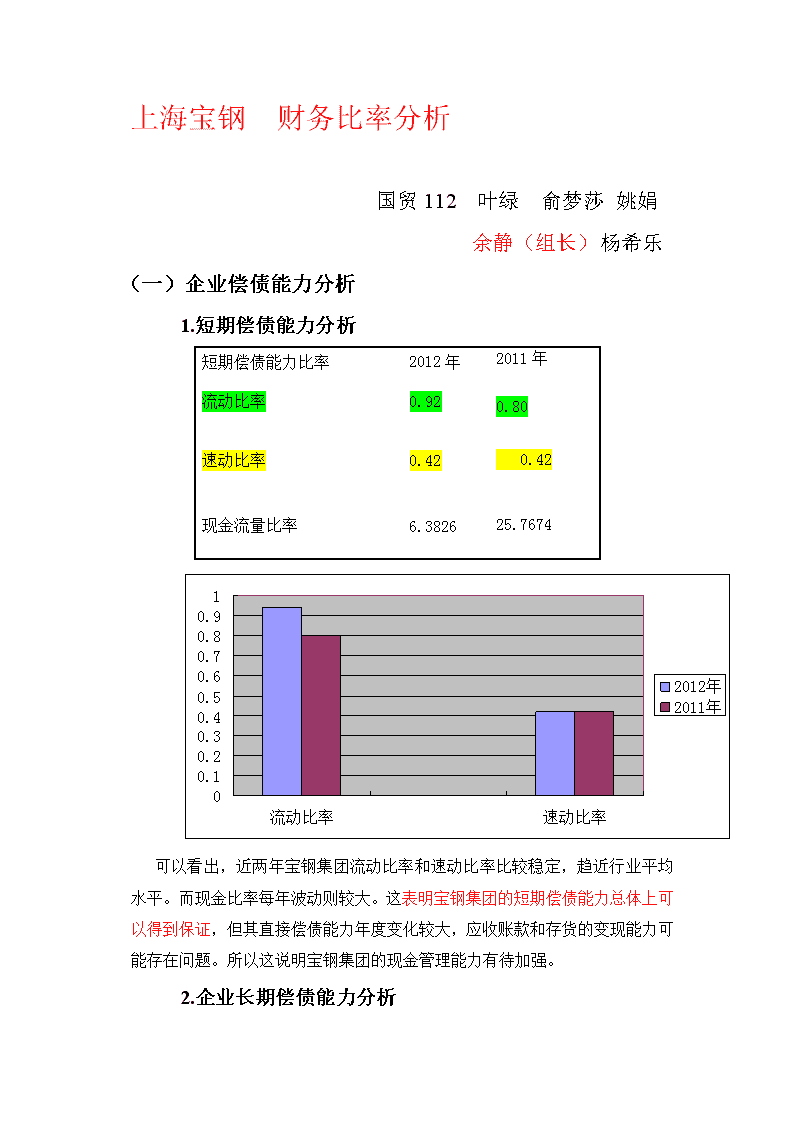

'上海宝钢财务比率分析国贸112叶绿俞梦莎姚娟余静(组长)杨希乐(一)企业偿债能力分析1.短期偿债能力分析短期偿债能力比率2012年2011年流动比率0.920.80速动比率0.420.42现金流量比率6.382625.7674可以看出,近两年宝钢集团流动比率和速动比率比较稳定,趋近行业平均水平。而现金比率每年波动则较大。这表明宝钢集团的短期偿债能力总体上可以得到保证,但其直接偿债能力年度变化较大,应收账款和存货的变现能力可能存在问题。所以这说明宝钢集团的现金管理能力有待加强。2.企业长期偿债能力分析

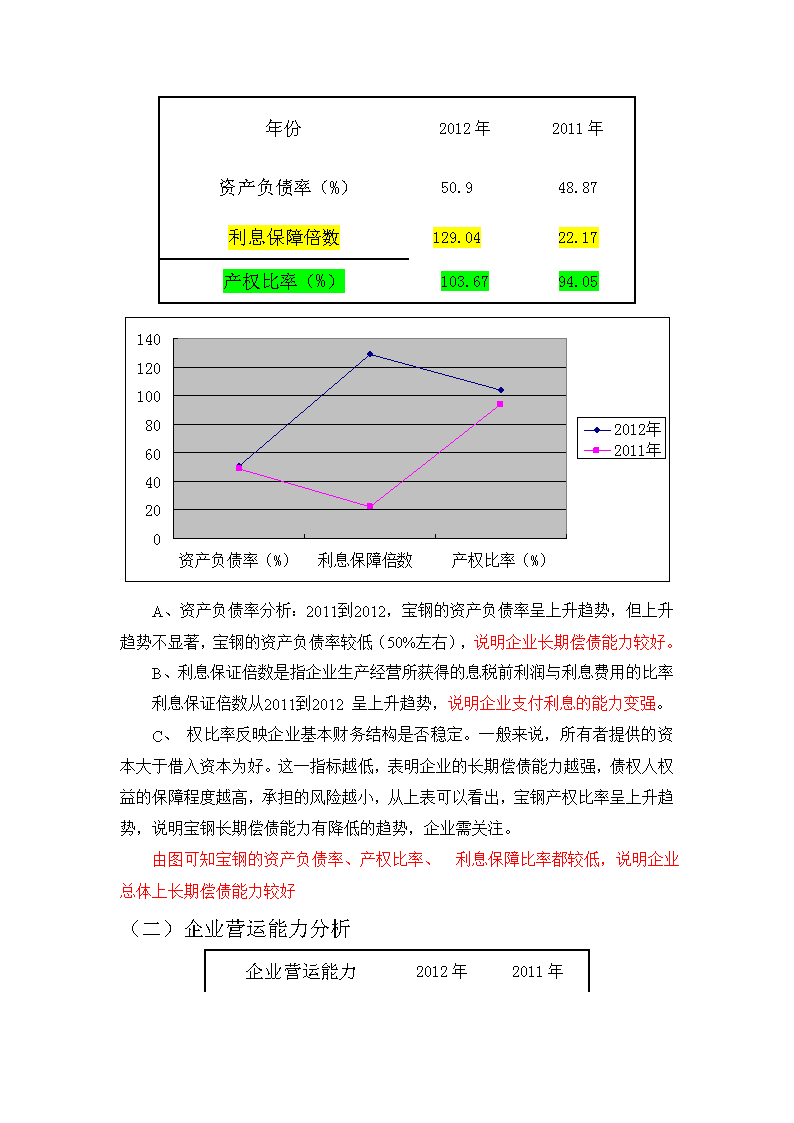

年份2012年2011年资产负债率(%)50.948.87利息保障倍数129.0422.17产权比率(%)103.6794.05A、资产负债率分析:2011到2012,宝钢的资产负债率呈上升趋势,但上升趋势不显著,宝钢的资产负债率较低(50%左右),说明企业长期偿债能力较好。B、利息保证倍数是指企业生产经营所获得的息税前利润与利息费用的比率利息保证倍数从2011到2012呈上升趋势,说明企业支付利息的能力变强。C、权比率反映企业基本财务结构是否稳定。一般来说,所有者提供的资本大于借入资本为好。这一指标越低,表明企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小,从上表可以看出,宝钢产权比率呈上升趋势,说明宝钢长期偿债能力有降低的趋势,企业需关注。由图可知宝钢的资产负债率、产权比率、利息保障比率都较低,说明企业总体上长期偿债能力较好(二)企业营运能力分析企业营运能力2012年2011年

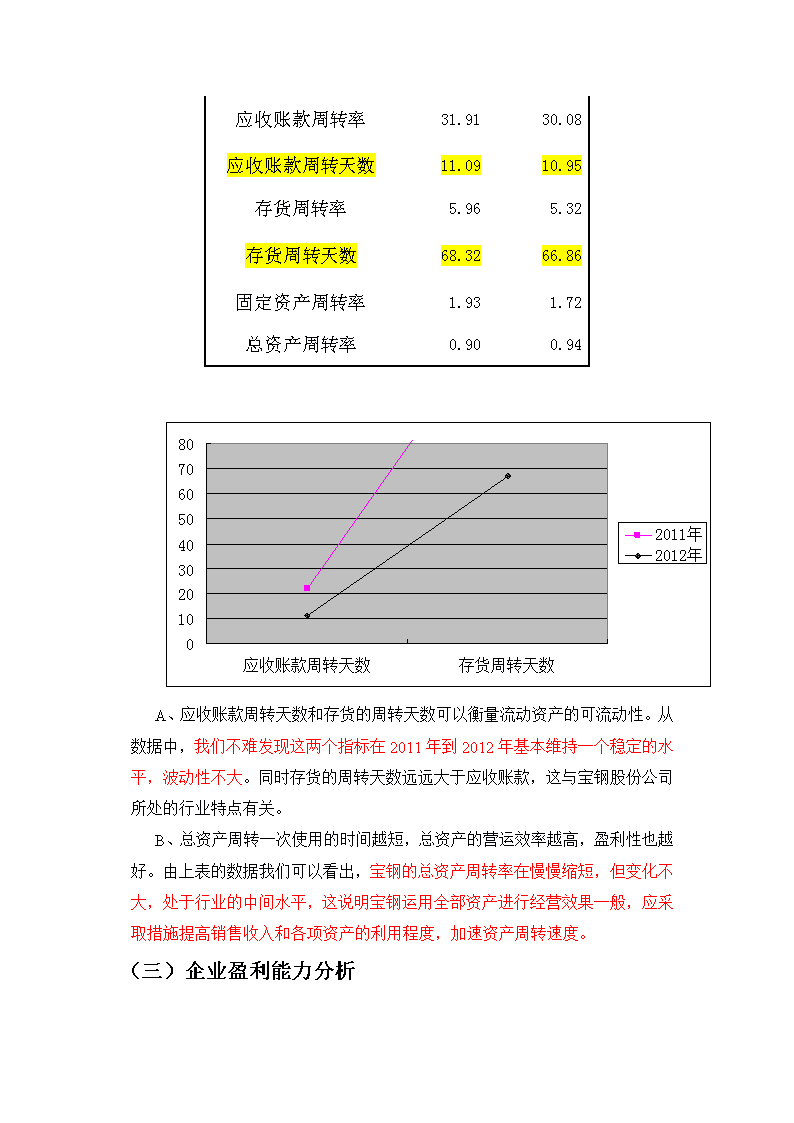

应收账款周转率31.9130.08应收账款周转天数11.0910.95存货周转率5.965.32存货周转天数68.3266.86固定资产周转率1.931.72总资产周转率0.900.94A、应收账款周转天数和存货的周转天数可以衡量流动资产的可流动性。从数据中,我们不难发现这两个指标在2011年到2012年基本维持一个稳定的水平,波动性不大。同时存货的周转天数远远大于应收账款,这与宝钢股份公司所处的行业特点有关。B、总资产周转一次使用的时间越短,总资产的营运效率越高,盈利性也越好。由上表的数据我们可以看出,宝钢的总资产周转率在慢慢缩短,但变化不大,处于行业的中间水平,这说明宝钢运用全部资产进行经营效果一般,应采取措施提高销售收入和各项资产的利用程度,加速资产周转速度。(三)企业盈利能力分析

年份20122011净资产收益率0.090.13营业收入净利率0.030.06成本利润率4.59.2净利率3.316.39毛利率8.7512.97A、从上图可以看出,宝钢销售净利率和毛利率呈现下势。净利率2011年的6.39降到3.31。毛利率从12.97降到8.75。下降的原因是当前世界处于经济周期的衰退期,而钢铁是一个受经济波动影响巨大的行业,加上当前国家对钢铁行业采取紧缩的宏观调控政策,这对钢铁行业打击巨大。B、当成本利润率大时,表示公司控制成本,利用资产的能力越强。公司今年来的成本利润率呈逐年下降态势,其主要原因是成本的大幅增加。(四)企业发展能力分析年份20122011主营业务收入增长率10.070%36.46%净资产增长率1.689%10.10%总资产增长率6.958%7.42%

净利润增长率-42.882%121.61%结合2012及2011数据来看总资产增长率和净资产增长率较之2012有明显下降趋势净利润增长率下降幅度比较大。由此可见本期企业的主营业务收入增长率较上期都下降并且净利润较上期也下降说明企业资金能力比较缺乏并且销售能力减少较上期有较弱的发展能力。另外企业净资产增长率低于销售增长率说明维持企业发展所需资金需要对外筹措资金来保险发展需要的资金发展过程的风险较大。(五)杜邦分析

1,集团基本财务数据如下表单位:百万元项目年度净利润销售收入资产总额负债总额全部成本2012104321915122143579701518911720117735222856231099117629214640年度20112012权益净利率0.1410.170权益乘数2.0371.829资产负债率0.5090.453资产净利率0.0690.093销售净利率0.0350.055

总资产周转率1.2661.249宝钢2011-2012财务比率见下表净利率的分析权益净利率指标是衡量企业利用资产获取利润能力的指标。权益净利率充分考虑了筹资方式对企业获利能力的影响因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。该公司的权益净利率在2011年至2012年间出现了一定程度的好转分别从2011年的0.141增加至2012年的0.170。企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份考察经营者业绩和决定股利分配政策。公司经理们为改善财务决策而进行财务分析他们可以将权益净利率分解为权益乘数和资产净利率以找到问题产生的原因。宝钢权益净利率=权益乘数×资产净利率2011年0.141=2.037×0.0692012年0.170=1.829×0.093通过分解可以明显地看出宝钢的权益净利率的变动在于资本结构权益乘数变动和资产利用效果资产净利率变动两方面共同作用的结果。而该公司的资产净利率太低显示出很差的资产利用效果。

分解分析过程宝钢权益净利率=权益乘数×资产净利率2011年0.141=2.037×0.0692012年0.170=1.829×0.093经过分解表明权益净利率的改变是由于权益乘数下降同时资产利用和成本控制出现变动。资产净利率进行分解宝钢资产净利率=销售净利率×总资产周转率2011年0.069=0.035×1.2262012年0.093=0.055×1.249通过分解可以看出2012年的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总资产产生销售收入的效率在增加。总资产周转率提高的同时销售净利率的增加促进了资产净利率的增加。销售净利率进行分解宝钢销售净利率=净利率÷销售收入2011年0.035=7735×2228562012年0.055=10432×191512

权益乘数越小企业负债程度越低偿还债务能力越强财务风险程度越低。这个指标同时也反映了财务杠杆对利润水平的影响。财务杠杆具有正反两方面的作用。在收益较好的年度它可以使股东获得的潜在报酬增加但股东要承担因负债增加而引起的风险在收益不好的年度则可能使股东潜在的报酬下降。管理者应该准确把握公司所处的环境准确预测利润合理控制负债带来的风险。因此对于宝钢股份当前最为重要的就是要努力减少各项成本在控制成本上下力气。同时要保持自己高的总资产周转率。这样可以使销售利润率得到提高进而使资产净利率有大的提高。'

您可能关注的文档

- 管理论文敏捷供应链管理推动中国服装行业发展

- 青山湖区针织服装行业发展情况

- 河南纺织服装行业发展的机遇和挑战

- 服装行业发展情况调查报告范文

- 中国服装行业发展现状与趋势

- 管理论文敏捷供应链管理推动中国服装行业发展

- 服装行业发展情况调查报告

- 美国服装行业发展现状

- 中国演艺服装行业发展研究报告.docx

- (目录)中国服装行业发展现状分析与投资前景预测研究报告(-2012年2).docx

- 2017-2022年中国纺织服装行业发展趋势报告.doc

- 2018年东部地区服装行业发展分析调查报告

- 棉花价格上涨或影响纺织服装行业发展

- 中国超市服装行业发展研究报告.docx

- 中国医院职业服装行业发展研究报告

- 中国大堂经理服装行业发展研究报告

- 中国体育服装行业发展研究报告

- 中国老年人服装行业发展研究报告