- 208.50 KB

- 2022-04-29 13:53:02 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

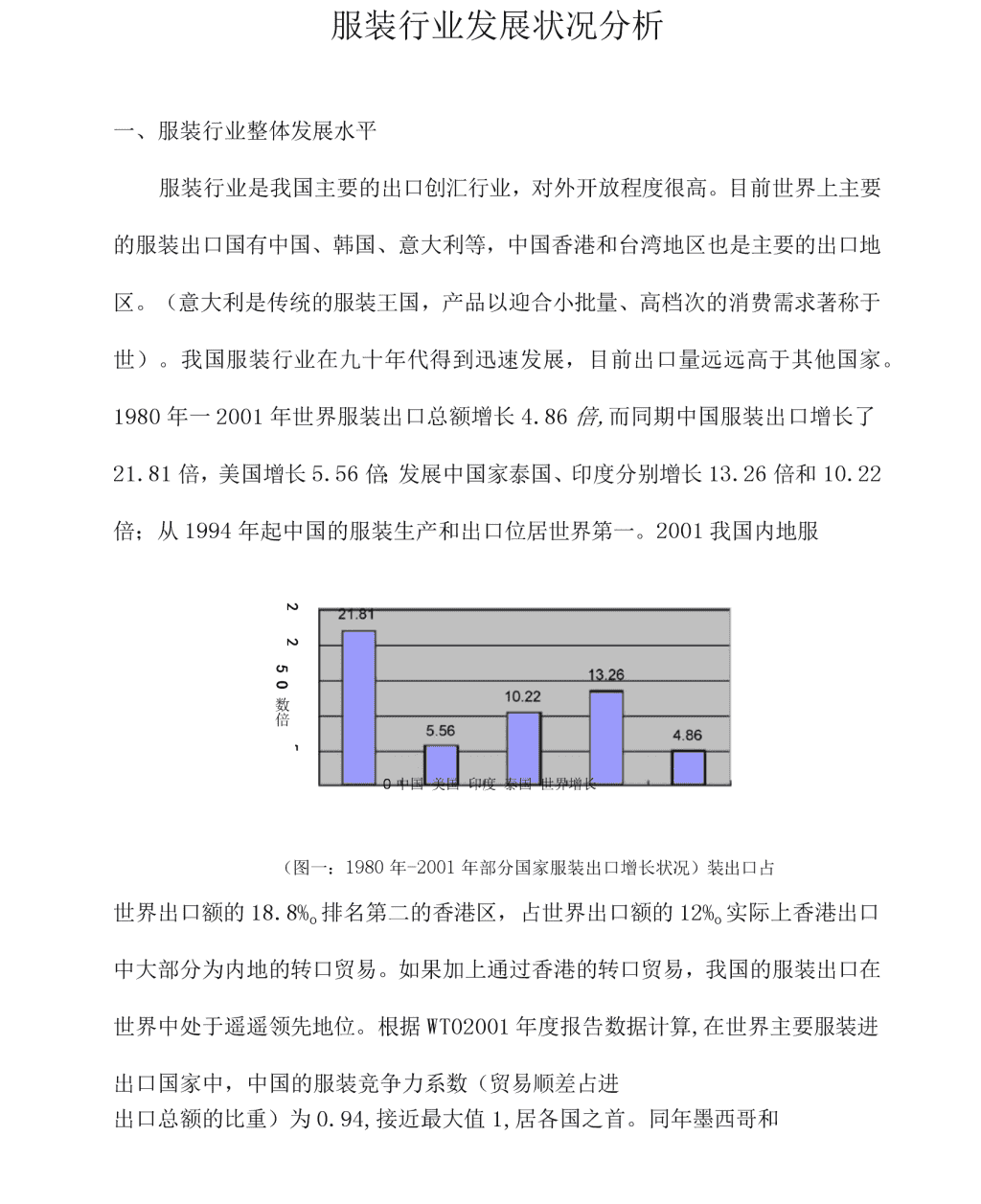

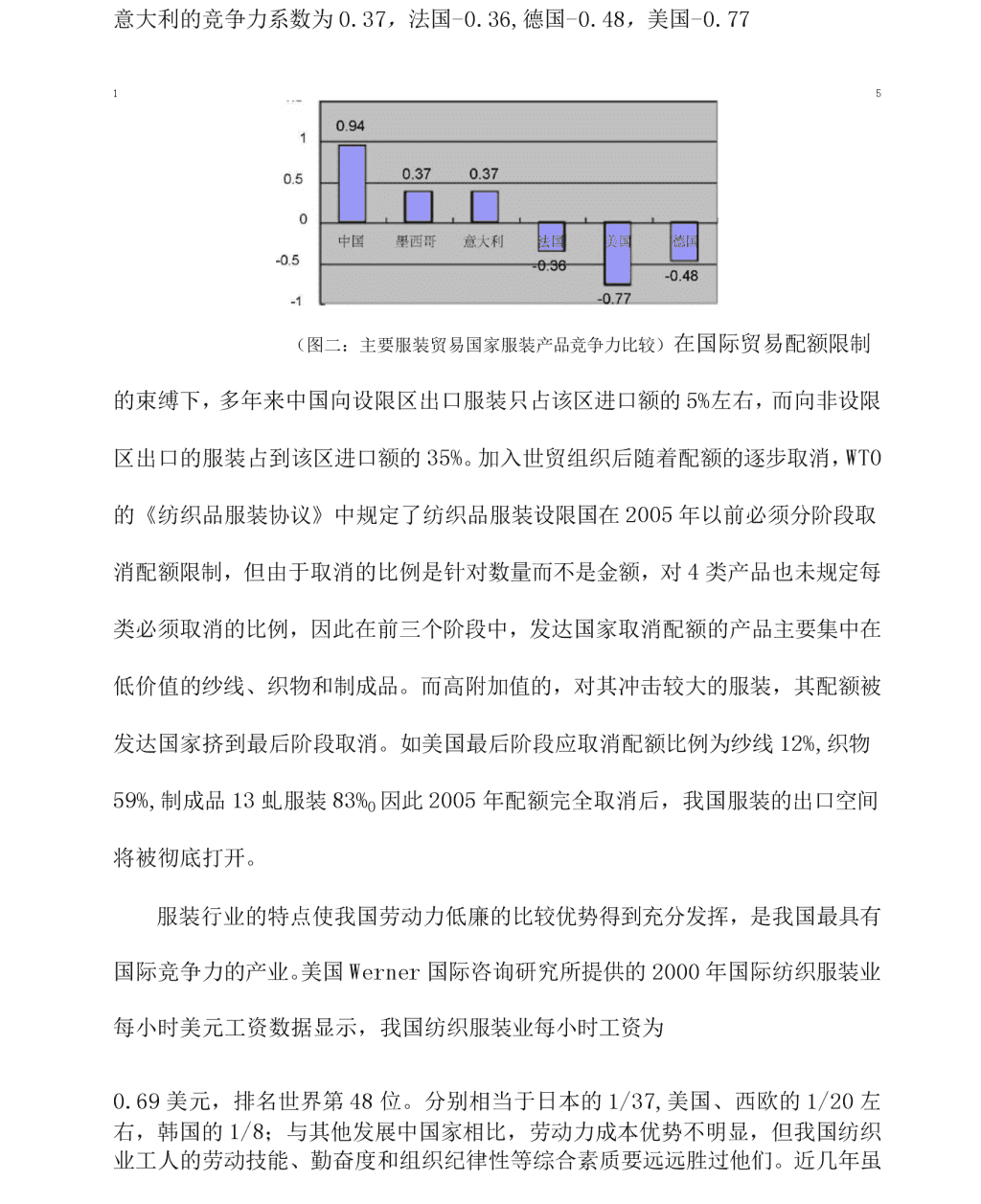

'服装行业发展状况分析一、服装行业整体发展水平服装行业是我国主要的出口创汇行业,对外开放程度很高。目前世界上主要的服装出口国有中国、韩国、意大利等,中国香港和台湾地区也是主要的出口地区。(意大利是传统的服装王国,产品以迎合小批量、高档次的消费需求著称于世)。我国服装行业在九十年代得到迅速发展,目前出口量远远高于其他国家。1980年一2001年世界服装出口总额增长4.86倍,而同期中国服装出口增长了21.81倍,美国增长5.56倍;发展中国家泰国、印度分别增长13.26倍和10.22倍;从1994年起中国的服装生产和出口位居世界第一。2001我国内地服250中国美国印度泰国世界增长(图一:1980年-2001年部分国家服装出口增长状况)装出口占205O数倍长增5世界出口额的18.8%o排名第二的香港区,占世界出口额的12%o实际上香港出口中大部分为内地的转口贸易。如果加上通过香港的转口贸易,我国的服装出口在世界中处于遥遥领先地位。根据WT02001年度报告数据计算,在世界主要服装进出口国家中,中国的服装竞争力系数(贸易顺差占进出口总额的比重)为0.94,接近最大值1,居各国之首。同年墨西哥和

意大利的竞争力系数为0.37,法国-0.36,德国-0.48,美国-0.7715(图二:主要服装贸易国家服装产品竞争力比较)在国际贸易配额限制的束缚下,多年来中国向设限区出口服装只占该区进口额的5%左右,而向非设限区出口的服装占到该区进口额的35%。加入世贸组织后随着配额的逐步取消,WT0的《纺织品服装协议》中规定了纺织品服装设限国在2005年以前必须分阶段取消配额限制,但由于取消的比例是针对数量而不是金额,对4类产品也未规定每类必须取消的比例,因此在前三个阶段中,发达国家取消配额的产品主要集中在低价值的纱线、织物和制成品。而高附加值的,对其冲击较大的服装,其配额被发达国家挤到最后阶段取消。如美国最后阶段应取消配额比例为纱线12%,织物59%,制成品13虬服装83%O因此2005年配额完全取消后,我国服装的出口空间将被彻底打开。服装行业的特点使我国劳动力低廉的比较优势得到充分发挥,是我国最具有国际竞争力的产业。美国Werner国际咨询研究所提供的2000年国际纺织服装业每小时美元工资数据显示,我国纺织服装业每小时工资为0.69美元,排名世界第48位。分别相当于日本的1/37,美国、西欧的1/20左右,韩国的1/8;与其他发展中国家相比,劳动力成本优势不明显,但我国纺织业工人的劳动技能、勤奋度和组织纪律性等综合素质要远远

胜过他们。近几年虽然我国东部地区的劳动力成本不断上升,但我国中西部的劳动力优势还远远没有释放,随着西部开发的推进,我国劳动力优势将为纺织业出口提供源源不断的动力。因此至少在未来十几年内,在平等竞争的前提下,我国服装业具有绝对的国际竞争力。十三亿人口是我国最丰富的资源,是发展服装行业的非常优质的土壤和市场空间。从历史上看,服装业是一个国家在特定阶段发展的重要产业,可以解决大量的社会就业问题。早期的美国、日本都是如此。八十年代,香港和台湾指标年末数(万人)比重(%)全国总人口128453100.0其中:城镇5021239.1乡村7824160.9其中:男性6611551.5女性6233848.5其中:0T4岁2877422.415-64岁9030270.365岁及以上93777.3表一:2002年中国大陆人口主要构成情况)分别以服装制造业的兴起而得到迅猛发展,进入九十年代以后,中国大陆以其低廉的劳动力成本和巨大的市场需求成为世界服装制造业的中心,服装行业也得到我国各级政府的大力支持,深圳市将服装行业列为优势传统产业并予以重点扶持。国内各地服装行业发展差异很大,沿海省市具有突出的优势,广东省的服装行业更是风光无限。下图是今年七月份全国市场的统计数字,仅广东、江苏、浙江三省占据了大半江山

图三:7月份服装及其他纤维制品制造业产品销售收入地区分布图)深圳服装业在全国有着显赫的地位,深圳已成为中国女时装品牌服装的重要产销中心。深圳服装产品出口到108个国家和地区,服装制作技术装备和人才优势突出。据统计,截止2002年底,深圳服装企业已经发展到3000多家,其中品牌服装企业600余家,从业人员30多万人。2002年,全市服装工业实现工业总产值400亿元人民币,服装出口值30亿美元,内销产品产值约130亿元人民币,内销市场主要集中在深圳、广州、北京、上海、大连等40余个大中城市。深圳女装设计理念先进,款式创新,面料选用贴近国际潮流,加工工艺精湛,市场营销手段先进,优势明显,坐上了国内女装的头把交椅。深圳服装由于长期为世界名牌服装贴牌生产,适应了外贸出口的高标准严要求,不仅培养训练出一批懂技术,会管理营销的优秀人才,还拥有先进的加工技术和设备。2002年,深圳市服装行业已经拥有各类生产设备约15万台,其中国外进口设备占93%左右,总体技术水平和加工设备水平在国内居优势地位。第三届“服交会”上,深圳品牌成了“抢手货”,34个大中城市的4万多客商签约或意向代理深圳服装。二、服装市场需求状况衣食住行是人们生活的必然需要,以我国十三亿人口的生活需要计算,服装行业的市场是十分巨大的,据国家统计局统计数字,2002年国内服装市场表现需求量为99.97亿件,而今年一季度服装销售达到16.02

亿件,比去年同期增长12.37虬服装市场是稳步增长的,这种增长是人口增长的结果,也是人们生活水平提高的结果。国家统计局公布的统计数字表明,2002年全国城镇人口人均可支配收入为7703元,比上年同比增长12.3%o宏观经济的平稳运行促使服装消费指标单位19981999200020012002城镇居民人均可支配收入元54255854628068607703农村居民人均纯收入元21622210225323662476城镇居民家庭恩格尔系数%44.541.939.237.937.7农村居民家庭恩格尔系数%53.452.619.147.746.2表二:五年来城乡居民生活改善情况)需求不断上涨。在扩大内需的宏观政策持续作用下,一季度国内衣着消费增长速度加快。一季度城镇居民人均衣着消费支出179.7元,同比增长2.0%,增幅比1-2月提高了0.5个百分点。但农民人均衣着消费支出额为35.7元,说明开拓农村市场尚待时日,而且,随着我国人口城市化的进程,大批农业人口进入城市,进而带来巨大的消费需求增长。今年8月份,全国大型零售企业的服装销售额高达16.9亿元,较去年同期增长16.5%o不仅国内需求旺盛,出口贸易的数量也在迅速增长,海关统计表明,今年一季度我国服装出口额已达到75.22亿美圆,同比增长2.2%o国内服装行业内部竞争激烈而无序,服装企业数量巨大,企业集中度不高,规模大小参差不齐。据了解,仅深圳一地,大小各类服装企业多达3000余家,品牌服装企业600余家。根据国家统计局资料,2002年规模以上企业全年服装产量为87.7亿件,其中梭织服装为45.9亿件,2002年全行业完成梭织服装为122

亿件。严重的供过于求导致整体价格水平的下降,2002年全国社会消费价格总体水平比上年下降0.8%,而服装零售价格比上年下降3.2%O但是,出色的品牌并不多见,也远远不能满足消费者日益对品位和时尚的追求,服装市场呼唤一些强势的领导品牌出现。女装和休闲装市场尤其如此。女装和休闲装一直占据着服装行业的大部分市场份额,如2003年上半年,武汉市的女装占有整个服装销售的44.93%0一项针对上海市十大商场服装销售的统计表明,女时装是服装消费的主要部分(图四),市场份额巨大,品牌集中度很低(表三),优质高档的品牌女装产品仍然有广阔的发展空间。另一项对全国200家重点大型零售企业的统计表明,上年的服装销售量,男西装增长24.1%,T恤衫增长19.7%,女装增长33.1%,夹克衫增长23.4%,童装增长12.3%,女装是市场增长的热点(图五)

类别品牌市场占有率%类别品牌市场占有率%男衬衫(件)海螺13.26%男西服(套)花花公子10.60%开开9.34%培罗蒙6.39%雅戈尔6.73%华伦天奴5.17%名勋5.09%雅戈尔4.97%卡帝乐鳄鱼2.26%林顿4.40%女时装(件/套)艾格周末/ES3.41%男西裤(条)虎牌6.47%艾格3.34%天牌5.80%琳姿2.61%川弘5.34%Esprit2.24%一见棒4.09%贝拉维拉2.10%驰颖3.68%羊毛衫(件)鄂尔多斯7.59%童装(件/条)雅多7.78%帝高6.21%笑咪咪5.87%群工5.21%丽婴房4.11%春竹3.58%博士蛙3.60%皮皮狗3.57%派克兰蒂2.41%休闲(茄克)(件)LACOSTE1.88%针织内衣(件)古今9.74%堡狮龙1.64%黛安芬6.07%班尼路1.55%安莉芳5.92%戈牌1.44%曼妮芬5.41%真维斯1.37%三枪4.93%8000]O)O1O・>O休闲装3月599289725254011624月676403438239910735月384.9304.173025.76299.38483.846月593288.54998.03303.881708.937月482.15095095.54161356.98月386387.54845.4585.91429.59月480362.24845.4626.11660.6羊毛衫28631421410.09436.98467.5837.61327.3西装针织内衣1147155315561224520.1931.01529.8547.29569.3761426.9656.1760.1599图四:上海市十家商场2003年3-9月服装销售状况)

表三:上海市十大商场七月份主要服装品牌所占销售比例)(图五:各类服装销售增长比较)随着城市化率和人们收入的提高,消费者对服装的品位追求越来越高。市场研究表明,64.8%的消费者在选择购买服装时,关键性的决定因素在于个性化走精品之路,品牌个性化将成为一种新的消费潮流。'

您可能关注的文档

- 中国服装行业发展现状及发展趋势分析-陈春晖..ppt

- 服装行业发展状况分析

- 服装行业发展分析调查报告

- 全球儿童服装行业发展情况分析报告.pptx

- 中国服装行业发展报告模板(XXXX湖北·果乐).pptx

- 中国服装行业发展报告模板.pptx

- 2020-2026全球及中国摩托车服装行业发展现状调研及投资前景分析报告

- 2020-2026全球及中国高尔夫服装行业发展现状调研及投资前景分析报告

- 服装行业发展分析调查报告

- 影响运动鞋服行业发展的有利和不利因素分析

- 中国羊毛衫行业深度研究与投资战略研究报告.doc

- 中国羊毛衫行业深度研究与投资战略报告.doc

- 国内羊毛衫行业浅析

- 出口贸易的环境成本研究——以嘉兴市羊毛衫行业为例

- 中国学生校服行业发展研究报告

- 互联网+男丝袜行业研究报告

- 中国户外运动袜行业发展研究报告

- 2018-2024年中国花边短袜行业深度调研与市场前景预测报告(目录)