- 5.67 MB

- 2022-04-29 14:13:01 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'市场调研部2011年2月2010年总结及2011年汽车行业发展预测

报告目录中国汽车市场特征分析2010年SUV市场需求分析2010年海外市场概述2011年国内汽车市场预测陆风汽车市场机会分析

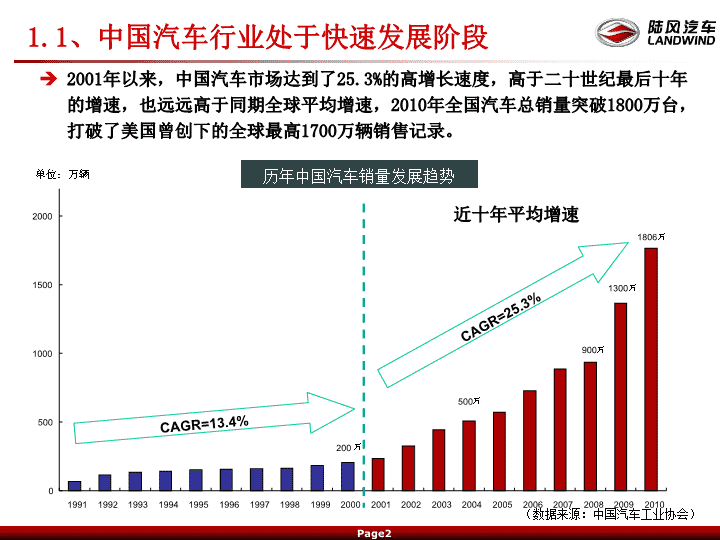

1.1、中国汽车行业处于快速发展阶段2001年以来,中国汽车市场达到了25.3%的高增长速度,高于二十世纪最后十年的增速,也远远高于同期全球平均增速,2010年全国汽车总销量突破1800万台,打破了美国曾创下的全球最高1700万辆销售记录。050010001500200019911992199319941995199619971998199920002001200220032004200520062007200820092010单位:万辆(数据来源:中国汽车工业协会)历年中国汽车销量发展趋势1806万900万500万200万1300万CAGR=13.4%CAGR=25.3%近十年平均增速

1.2、自主品牌份额总体呈上升趋势,但仍面临较大来自品牌提升的压力自主品牌凭借价格优势,在低端市场较合资品牌占有优势,中国市场需求的多元化,给自主品牌发展成长提供了足够空间。(数据来源:乘联会,狭义乘用车包含轿车、SUV、MPV)

1北汽乘用车企业集团以联合开发和外购,来打造企业国际化形象自主品牌实施走出去战略,进行品牌提升和重塑2与合资方联合开发,建立共有的合资自主品牌3自主品牌车企,为赢得更多市场及利润,近几年在研发、品牌建设、营销等方面加大了投入,重要的一点就是通过重塑品牌摆脱在国人心中低质低价印象,但需要国人完全改变这一认识还需要较长时间。

合资品牌进入自主品牌战略阵营,产品战略从“更注重新技术和追求个性化”向“实用性”转变,售价与自主品牌更贴近,主动挑战自主品牌优势。7万15万11万9万13万30万5万20万50万玛驰骊威颐达骐达轩逸逍客奇骏天籁QX56G25FX35EX25M25≥6.99≤36.58≥38.8≤149.82012年上半年,首款量产车型将正式上市,产品价格区间尚在规划中启辰≤7.00东风日产产品战略往“实用性”发展1.3、合资车企已经意识到中国巨大的低端市场,正通过自主开发将产品线向下延伸,自主品牌成长面临新的挑战

1.4、中国经济结构、汽车梯度格局特点,使得中国汽车需求将长期存在,且容易出现新的机会市场60以上40~6030~4020~3020以下数据来源:中国汽车工业协会2000年中国汽车保有量为1609万辆(千人保有量12.7辆),2009年汽车保有量达到6288万辆(千人保有量47.1辆),十年间年均增速为15.5%,各地区千人保有量差异较大,沿海地区明显高于内地。33361918519455037512939693445272130603622262439各地区千人保有量注:图上数字为千人保有量(2009年)汽车保有量及增速CAGR=15.5%12.714.116.018.420.724.228.133.038.447.1千人保有量:单位:辆/千人9270464545262019

中国各地区R值高低差异较大,决定不同区域消费者购买力差异较大,随着时间推移,购买力弱的地区逐步增强,购买力强的地区逐步进入换购阶段,轮番交替发展,一定程度保证了中国整体市场的需求量。全国平均61.4%R<5581.61.82.22.73.13.43.63.84.44.75.05.25.75.76.16.76.97.17.47.57.68.18.28.59.19.110.410.411.712.015.5R=2009年各地销量及同比增长率单位:万辆数据来源:新华信研究R值为车价与人均GDP的比值,该值越低表明汽车普及的条件越好

1.5、二线以下城市将逐步成为未来汽车市场增长主要推动力综合考虑经济、汽车市场发展等因素,将全国348个地级以上城市划分为五个等级,对应为四线城市;经济危机以来,三四线城市增速明显高于一二线城市。

根据相关文件分析,我国农村与城市的经济发展存在约10年的差距,目前,广大农村已经开始具备一定的购车能力;农村每年田间作业运输量约为145亿吨,城乡之间货物运输量为100亿吨以上,每年以10%左右的速度增加。我国农村现在机动车保有量仅能完成农村运输量的30%左右,而发达国家是80%。数据来源:国家统计局1995-2009城乡居民家庭收入及恩格尔系数年份

1.6、中国地域文化差异,导致各地区汽车消费观念存在差异地理位置经济地位民间文化民间文化浓厚,扭秧歌,二人转等民间艺术深受市民喜爱位于辽河平原中部,是东北地区的中心城市之一东北地区重要的老工业基地社会生活祖籍山东的闯关东后代重工业基地,工厂文化影响深远位于华北平原与太行山脉、燕山山脉的交接部位,是国家的政治文化经济中心丰富的老北京民俗文化汇集了令人叫绝的民间艺术,如老北京叫卖、春节庙会等北方经济中心人口流动性大,快节奏、紧张的生活地处中原腹地,北临黄河,西依嵩山整个文化缺少鲜明的个性特色是中国铁路交通的中心商贸发达,是重要的商品集散中心之一移民组成的城市,近代经历了三次移民潮,目前人口中一半左右是近十年的新移民位于山西省东南部,东枕太行,南临中原,西望黄河,北通幽燕历史悠久,文化遗产丰厚,是华夏文明的发祥地之一,如上党八音会、上党梆子、晋城剪纸等是山西省煤电能源重化工开发的重点地区之一拥有得天独厚的无烟煤资源晋城市古称“泽州”,历史悠久,可上溯至上古“三皇”时代,民间文化丰富多彩位于浙江东南部,东濒东海,南毗福建,西与丽水市相连,北和东北部与台州市接壤历史悠久,产生许多有特色民间习俗,如拦街福、二月二芥莱饭、七夕吃巧等是浙江块状经济的重要发祥地民营经济是温州经济最大的特色民营特别活跃,人们创业意识特别强烈云贵高原中部,市中心海拔1,891米。南濒滇池,三面环山地处泛珠三角区域经济合作、中国-东盟自由贸易区经济圈和大湄公河次区域经济合作圈的交汇点少数民族众多地方文艺种类繁多民间文化丰富,如彝族的“火把节”,白族的“三月街”,“绕三灵”,傣族的“泼水节”等位于广东中南部,东临大鹏湾,西接珠江口,北靠东莞、惠州两市,南邻香港,与香港新界一河之隔全国第四大城、全球第五大金融中心中国与世界交往的主要门户之一以外来人口为主的城市较早对外开放,使深圳具有开放的文化基因沈阳北京郑州晋城温州昆明深圳数据来源:易车网调研结果

沈阳北京郑州晋城温州昆明深圳广告偏好绿色环保汽车品牌偏好数据来源:易车网调研结果豪华大气气势磅礴科技动力温馨和睦豪华大气动力强劲区域文化价值观个性特征大方、温顺谨慎、感性从众随心所欲安静活泼理性、独立、稳重集体主义回避风险回避风险集体主义经验主义回避风险长期导向购车看重因素看重质量,环保看重油耗看重外形和空间看重油耗和质量看重质量,环保看重质量看重质量,车系各地区汽车消费观特点:

伴随着汽车产销的高速增长,汽车经销店数量同步快速增长,2010年狭义乘用车经销商数量突破13000家,单店平均销量在800-900台之间。数据来源:新华信研究1.7、历史数据显示,渠道数量的增加其前提是保证单店平均销量相应有所增加,保证经销商生存空间

1.8、2010年国内汽车全面超高速增长,而且主要车型都保持连续第二年超高速增长2010年同比增长率(%)34.4%29.9%乘用车内需量27.8%微客批发量商用车批发量

1.9、车企和地方政府推动新一轮建厂投资热潮数据来源:新华信研究据不完全统计,2010年有23家企业公布了乘用车扩大产能投资计划,到2012年建成产能将在现有产能基础上增加约60%;多个省份投资建设汽车产业园区,大力推动汽车产业发展。北京顺义仁和镇汽车产业园西安高新区汽车产业园兰州吉利汽车产业园天津滨海汽车零部件产业园杭州萧山汽车产业园四川筹划2-3个百亿元汽车产业园广东东莞长安镇北京现代30万广汽菲亚特25万辆比亚迪30万辆一汽-大众40万辆奇瑞20万辆东风日产24万辆东风裕隆24万辆吉利12万辆上汽通用五菱30万辆青年莲花30万辆华晨宝马30万辆长城50万辆天津一汽15万辆东风本田24万辆神龙汽车30万辆比亚迪40万辆上海大众30万辆海马汽车40万辆华晨汽车21万辆长安福特15万辆力帆10万辆汽车企业新建扩建产能地方政府投资建设汽车产业贸易园区

1.10、跨国公司继续加大对中国的投资,再度掀起新一轮合资热潮1月26日2月24日3月8日7月9日7月16日9月16日11月12日华晨增持1%华晨宝马股份上汽增持1%上海通用股份广汽集团与菲亚特合资长安汽车与标致雪铁龙合资北汽福田与戴姆勒合资江淮汽车与纳威司达/卡特彼勒合资广汽集团与三菱汽车合资越来越多的海外汽车巨头无法抗拒全球最大市场的诱惑。一些曾经失意于中国市场的跨国车企纷纷卷土再来,重拾合资策略2010年

1.11、汽车集团和经销商集团上市步伐加快,各汽车行业通过外来资金迅速扩大规模8月30日,广州汽车集团股份有限公司(下称“广汽集团”)H股正式在香港联交所挂牌交易北汽集团上市平台——北汽股份将于9月25日正式挂牌,两年内北汽股份将登陆A股市11月15日,力帆实业(集团)股份有限公司发行2亿股A股正式进行网上申购2010年3月26日中升集团在香港联交所成功上市,随后正通汽车上市,年底联拓汽车美国纽交所挂牌2011年,中国汽车经销商IPO掀起一波浪潮上海永达庞大汽车广汇汽车广物汽贸

报告目录中国汽车市场特征分析2010年SUV市场需求分析2010年海外市场概述2011年国内汽车市场预测陆风汽车市场机会分析

SUV板块增速均高于去年,且高于乘用车整体市场增速;SUV市场份额增长最快,从去年的6%增至10%,MPV和交叉型车份额基本稳定,轿车份额有所下降。数据来源:中国汽车工业协会2.1、2010年国内SUV出现“井喷式”增长,更多的消费者开始接受SUV作为家庭用车

2.2、2010年SUV月销量跨上10000辆平台,增速逐月下降,但绝对量在攀升,峰值出现在11月份2010年SUV月销量走势(单位:辆、%)2010年SUV月销量走势基本保持与2009年一致,前低后高,2月份为2010年销售低谷。

2008-2010年期间,自主品牌SUV总量虽然增长,但增速低于SUV整体增长,2010年份额较2009年减少5%。2.3、2010年自主品牌SUV比重持续下降2010年自主品牌份额走势(单位:%)自主品牌SUV年销量走势

2.4、欧美系SUV的导入,推动了中国SUV市场向高端化延伸自主品牌SUV年销量走势(2006-2010年)随着Q5、途观新品加入,2010年欧美系SUV份额突增,高端市场目前仍以进口为主,随着后续高端SUV产品国产,国内高端SUV市场将进一步扩大。

2.5、2010年SUV品牌销售排名,合资品牌居首品牌2010年销量1-10名CR-V1322601丰田RAV4877382哈弗785864汉兰达745423途观652045狮跑645866逍客574937现代ix35532128途胜523839瑞虎34135610品牌2010年销量11-20名奇骏2950311众泰50082597312黑金刚1606013圣达菲1561214瑞麒X11557815瑞鹰1535216普拉多1355717陆风SUV1145518海马骑士980719帕拉丁644020销量前10名SUV品牌,自主品牌仅占2席,哈弗与瑞虎;11-20名自主品牌占有7席,陆风SUV排名18,合资品牌SUV消费人群远大于自主品牌。2010年全国上牌数2010年全国上牌数

2.5、2010年新上市SUV中,以自主品牌为主1月2月4月3月陆风X8柴油版哈弗M1四驱版改款新CR-V哈弗M2国产奥迪Q5威麟x5瑞虎大师版海马骑士哈弗H5奥轩G3现代ix35江铃驭胜2011款瑞鹰6月新普拉多新瑞虎起亚智跑9月10月12月2010年新上市SUV中自主品牌11款(全新产品6款),合资品牌6款(全新产品3款),自主SUV新品数量快速增加,自主SUV市场竞争将更加激烈。

代表车型普拉多、陆地巡洋舰、凯迪拉克、Q5代表车型帕拉丁、猎豹、CR-V、RAV4代表车型长城赛系列、宝威等低端SUV及众泰代表车型陆风、特拉卡、哈弗、瑞虎经济型及小型SUV(10万元以下)中档SUV(10-15万元)中高档SUV(15-30万元)高档SUV(30万元以上)国产SUV分类SUV细分标准一:根据各产品主流车型销售价位,可将国产SUV分成经济型、中档、中高档、高档四个级别。2.6、SUV细分市场需求分析

细分市场产品主要特征02年以前03/04年05/06年07/08年09年10年新品合计8/511/33/187城市休闲型承载式车身,外形时尚,车长涵盖3600-4700mm飞腾/欧蓝德、本田CRV瑞虎、途胜/瑞鹰、圣达菲、众泰2008狮跑/逍客CS7、RAV4、汉兰达、奇骏、哈弗M1、奇瑞X1奥迪Q5、现代iX35、途观、海马骑士、智跑皮卡改进型非承载式车身,皮卡改进而来,车长多在4900-5100mm赛弗、上海万丰/赛影、曙光挑战者、吉奥帅驰吉奥凯旋、福迪、美亚奇兵、福田传奇城市越野型非承载式车身,外形偏圆滑,车长多在4600-4700mm哈弗CUV、中兴无限、曙光傲龙、双环SCEOCS6陆风X8、吉奥帅驰威麟X5、江铃驭胜、奥轩G3吉普越野型非承载式车身,外形方正,车长多在4600-4700mmjeep2500、黑金刚、特拉卡、帕拉丁陆风X6奇兵奥丁SUV细分标准二:根据外形、底盘特征,可将SUV分成城市休闲型、城市越野型、吉普越野型、皮卡改进型四类。2009年后,上市新品集中在城市休闲型与城市越野型两类,原因是皮卡改进型与吉普越野型产品功能基本被城市越野型SUV替代,而城市越野型SUV外形更时尚,更符合目前消费者审美观需求。

SUV按价格段市场需求分析:中高端以上市场份额及增速较快,主要源自近年来合资品牌城市型SUV新品集中推出;9-15万区间主要以陆风、哈弗、瑞鹰、圣达菲等自主品牌为主,近年新品加入较少,是该价格区间需求份额下降的主要原因之一;随着奇瑞X1、长城哈弗M1小型SUV推出,加之该市场基础底,使得该细分市场在2010年份额出现较大提升。

城市休闲型SUV细分市场份额由2006年的43.6%增加到2010年的78.1%,在整个SUV市场中处于绝对领先地位。SUV按类别市场需求分析:城市休闲型SUV市场份额逐年提升,在未来较长一段时间将一直主导SUV市场发展趋势。2006-2010年SUV各细分市场份额走势(单位:辆、%)

SUV按车长市场需求分析:车长(mm)最低售价(万)165159350210363261737393299385505517711335452005000480046004400420040003800360024191494RAV4本田CRV途胜帕拉丁黑金刚狮跑逍客CS6威麟X5海马骑士圣达菲帅豹奥丁特拉卡陆风X8双环SCEO比亚迪S6东风SUV帝豪EX7比亚迪T6猎豹奇兵中兴无限CS7飞腾瑞鹰旗胜宝威哈弗H5陆风X6哈弗吉奥凯睿瑞虎力帆SUV赛弗福迪探索赛影吉奥帅驰美亚奇兵奇瑞X1众泰2008哈弗M1皮卡改进型城市休闲型传统越野/城市越野型城市休闲型奇骏飞碟2010年销量510,065270,024260,545209,554销量集中区间销量集中在车长4200-4800mm区间(以4400-4600mm为核心);价格区间越高,销量也越大,近年SUV仍以高端人群消费为主。汉兰达荣威W5哈弗H6东风裕隆SUV双龙Korando华泰B35帝豪EX8途观蓝色字体代表2011或2012年将上市的主要自主品牌产品。未来两年自主新品车长主要集中在4400-4800mm主力区间,售价自主品牌目前主力区间9-14万。陆地巡洋舰凯迪拉克昂科雷哈弗M2

SUV按排量市场需求分析:SUV产品呈现往低排量发展趋势。排量区间(1.6-2.0]需求量最大,主要为2.0L;排量区间(2.0-2.5]需求量其次,主要为2.4L。2006-2010年各排量份额走势

国产高档SUV(30万以上)由于奥迪Q5、汉兰达等车型的畅销热卖,获得了较大的增长。高档SUV细分市场

中高档SUV(15-30万),该细分市场近年来一直都是国产SUV增长的主力军。尤其是日系产品CR-V、RAV4。中高档SUV细分市场

中档SUV(9-15万),自主品牌较为集中,今年也有不俗的增长表现,其中哈弗、瑞虎、圣达菲都是该细分市场的主力军。中档SUV细分市场

经济型SUV(9万以下)逐渐萎缩,但小型SUV因为有固定的受众群,却得到了稳定增长。小型SUV可能是下一步逐步增长的市场,众泰SUV长期表现较突出,随着长城的M系列和奇瑞的的小SUV的价格合理回归,其市场潜力应该不小。经济型SUV细分市场

报告目录中国汽车市场特征分析2010年SUV市场需求分析2010年海外市场概述2011年国内汽车市场预测陆风汽车市场机会分析

截至2010年11月,日本汽车出口量达到437万辆,处于全球汽车出口首位德国和法国以370万辆和355万辆位居第二和第三位。3.1、长年来,日本、德国和法国汽车出口量排名前三名(数据来源:JAMA)

中国汽车产品出口额在400亿美元左右,在全国出口总额中的比例略高于3%,与汽车强国相比差距明显中国汽车产品出口在全球汽车贸易中的份额很低,全球影响力很小。3.2、中国汽车出口现状:金额小,国际影响力有限

中国汽车零部件和整车出口额汽车零部件汽车整车单位:亿美元数据来源:中国汽车工业协会截至2010年10月,中国汽车零部件出口326.7亿美元,整车出口55.2亿美元多年来,零部件在中国汽车产品出口中的比例维持在80%左右3.3、中国汽车出口仍然以零部件为主

亚洲:17.3万辆8.4%北美洲:1.3万辆-76.6%大洋洲:0.8万辆-22.8%非洲:10.3万辆53.6%拉丁美洲:9.6万辆113.1%欧洲:6.1万辆61.7%2010年1-10月分洲别中国汽车出口量和同比增长率数据来源:中国汽车工业协会,新华信研究3.4、中国整车出口主要集中在亚非拉地区从规模看,亚洲销量最大,其次是非洲和拉丁美洲;从增长率看,拉美、欧洲和非洲增长迅速,北美下滑严重。2010年1-10月分洲别中国汽车出口比例45.5万辆

数据来源:中国汽车工业协会国别出口量国别出口量阿尔及利亚39,385巴西20,002叙利亚26,813伊拉克18,015越南26,588秘鲁14,533俄罗斯联邦26,405南非14,522埃及22,600乌拉圭14,410孟加拉国21,618美国13,101伊朗21,457意大利11,476智利20,788出口总计454,831截至2010年10月,中国汽车整车出口目的地约有188个国家和地区排名前十的国家出口量约24万辆,占总出口量的53.6%出口量在1千辆以下的国家占出口目的地国的70%2010年1-10月主要出口目的地国和出口量2010年1-10个不同规模出口国家数量结构3.5、中国汽车出口目的地国家过于分散188个国家

3.6、欧洲、亚洲和北美洲是全球汽车主要市场从销量看,亚洲销量最大,其次是欧洲和北美洲从汽车出口额看,欧洲在全球汽车出口中的份额最大,其次是亚洲2009年分洲别汽车销量和份额2009年分洲别汽车出口份额8,466.8亿美元数据来源:世界汽车统计年鉴2010,WTO

3.7、欧盟人口5亿、GDP16万亿美元、汽车销量约1500万辆欧盟27国成员国:英国、法国、德国、意大利、荷兰、比利时、卢森堡、丹麦、爱尔兰、希腊、葡萄牙、西班牙、奥地利、瑞典、芬兰、马耳他、塞浦路斯、波兰、匈牙利、捷克、斯洛伐克、斯洛文尼亚、爱沙尼亚、拉脱维亚、立陶宛、罗马尼亚、保加利亚成立时间:1993年11月1日“马约”正式生效,欧共体更名为欧盟人口:5亿GDP:16万亿美元汽车市场规模:约1500万辆实现关税同盟和共同外贸政策:1967年起欧共体对外实行统一的关税率1968年7月1日起成员国之间取消商品的关税和限额,建立关税同盟1973年,欧共体实现了统一的外贸政策1994年2月8日取消此前由各国实行的6400多种进口配额,而代之以一些旨在保护低科技产业的措施

制造商200720082009销量占比销量占比销量占比欧洲企业95459.8%89961.1%89261.1%非欧洲企业64240.2%57338.9%56738.9%数据来源:ACEA在欧洲市场上,以大众为代表的欧洲汽车企业占据主要市场份额,非欧洲企业所占份额相对较小,2009年市场份额不足40%。2007-2009年欧盟汽车销量统计欧洲汽配行业发展态势良好,形成了多个大型或跨国汽配企业,如博世、ZF、蒂森克虏伯、西门子、VDO、巴斯夫及Hella等。欧盟27国内由于没有关税,汽车企业可以在欧盟内自由选择配套商。欧盟汽车市场特点:本地品牌主导、配套资源丰富

类别简介内容认证机构认证方式EC指令在所有欧共体成员国内强制执行,其性质类似于我国的强制性标准EC指令共有62项基础指令欧洲联盟成员国主管部门授权和委托其指定的技术服务机构-欧盟整车型式认证(WVTA-WholeVehicleTypeApproval)是欧盟委员会强制其成员国使用的整车、安全零部件及系统的准入性认证零部件认证包括发动机、玻璃、后视镜、座椅、安全带、轮胎、喇叭等整车车型认证涉及到27个分项认证项目,包括生产和销售过程考核、产品一致性检验欧盟成员国政府交通部门方式1:在EEC型式批准时一次性做完整车型式批准指令98/14/EC(70/156/EEC)的最新修正本中所规定的各个零部件检验项目,合格后即获得EEC整车型式批准。方式2:由厂家在不同的时间内分阶段、分步骤进行所规定的47个零部件项目认证,再凭这些项目的认证批准书获取EEC整车型式批准。ECE技术法规实质为技术规范联合国欧洲经济委员会以《1958年协定书》为法律框架文件制定,共127条在整个欧洲范围内以自愿的方式实施,其性质类似于我国的推荐性标准-欧盟指令严格,强制认证项目多,市场进入难度很大

3.8、北美自由贸易区人口4.5亿、GDP16.5万亿美元、汽车销量1300万辆北美自由贸易区成员国:美国、加拿大、墨西哥成立时间:1994年1月1日,《北美自由贸易协定》正式生效。人口(亿人)国土面积(万平方公里)人均GDP(美元)千人汽车保有量(辆/千人)2009年汽车总销量(万辆)美国3.04937.0457908131060加拿大0.33998.535729602148墨西哥1.06196.41069422977.6北美自由贸易区拥有4.4亿人口,约1300万辆汽车市场规模协定成员国间汽车关税国产化率要求<注:以价值计算>协议生效时间NAFTA北美自由贸易协定整车关税:0%零部件关税:0%乘用车、小型车及该类车型用发动机/变速箱:62.5%中大型客货车及该类车型用发动机/变速箱:60%1994年

税费类别分类整车零部件美国关税卡车一般卡车:25%牵引车、GVW>5T的自卸车:4%非公路用自卸车:0%卡车底盘、卡车车身(含驾驶室):4%变速箱、零部件:2.5%专用车底盘:1.6%铸件:0%乘用车SUV10座以下(含驾驶座):2.5%10座及以上:2.0%乘用车底盘、车身(含驾驶室)、变速箱、零部件:2.5%铸件:0%燃油税汽油:47美分/加仑,柴油:51.4美分/加仑排放法规:排放标准日益严格,市场技术门槛高,进入难度大关税:除卡车较高外,其他车型和零部件税率都很低2010年4月初,美国政府公布汽车燃油经济性(CAFE)新标准,规定在美国销售的2016款轻型车(包括轿车、SUV、皮卡及小型厢式车)平均燃油经济性由27.3英里/加仑(约合每百公里8.6升),提升为35.5英里/加仑(约合每百公里6.6升),燃油经济性增幅约为30%。EPA与运输部共同规定,在美国销售的2,016款车型二氧化碳排放量必须限定在每公里155克以下。美国汽车市场关税低,但排放要求高,进入难度也很大

3.9、南方共同体人口2.7亿、GDP超过2.2万亿美元、汽车销量约400万辆南方共同市场成员国:阿根廷、巴西、巴拉圭、乌拉圭、委內瑞拉成立时间:1991年人口国土面积(万平方公里)人均GDP(美元)千人汽车保有量(辆/千人)2009年汽车总销量(万辆)巴西1.9179亿854.76852128320.8阿根廷3953万278.04664018348.7委内瑞拉2766万91.6782689013.7乌拉圭334万17.669501802.7巴拉圭683万40.681900--1.2(小型车)南方共同体拥有2.7亿人口,约400万辆汽车市场规模协定成员国间汽车关税国产化率要求<注:以价值计算>协议生效时间MERCOSUR亚松森条约基本为零60%国产即可享受区内贸易免税1991年11月29日

3.10、南美代表性国家巴西的汽车市场规模大,国内企业正在加快进入巴西汽车经销商协会公布的数据显示,2010年巴西汽车销量330万,超过德国,成为全球第四大汽车市场预计,到2016年,巴西的汽车产销量将增至450万辆企业最新动向大众到2014年投资23亿美元用于产品开发及增强产能,将年产能力从80万辆提高到100万辆通用总投资20亿美元2012年产能提高到100万辆还计划建发动机工厂(12万台)福特到2015年投资24亿美元,产能将提高到30万辆标致雪铁龙2012年前投资5.8亿欧元,产能提高到32万辆现代2012年启动产能15万辆的新工厂部分企业在巴西最新动向资料来源:FOURIN《世界汽车统计年鉴2010》巴西市场几乎都是2.0L及以下排量汽车,中国汽车企业在这个排量段有较强竞争力灵活燃料汽车占据市场最大份额,达到86.6%,中国汽车企业在灵活燃料汽车领域也可以说具有一定的实力巴西车市几乎全部是合资品牌,中国企业可以考虑联合国际巨头一起进入巴西市场三个特点巴西市场的特点为中国企业进入创造空间上汽与通用计划联合进入巴西市场,销售新款赛欧2010年8月31日,江淮汽车公告,根据与巴西SHC公司签署的《独家经销协议》,未来10年,江淮汽车将向巴西市场出口62万辆汽车2010年9月,奇瑞与巴西圣保罗州政府签署投资建厂的框架性协议。一期投资1.34亿美元,建成双班5万辆/年产能的工厂,计划于2013年建成投产;二期追加投资至4亿美元,实现3班15万台/年的产能部分中国企业在巴西最新动向

3.11、印度人口12亿、GDP1.2万亿美元、汽车销量约200万辆2007年20082009GDP(亿美元)10,989.512,096.912,359.8人均GDP(美元)9781,0161,031根据IMF最新数据,2009年,印度人口已经超过12亿,联合国人口基金会《2008世界人口状况报告》指出,估计2050年印度人口将达16.6亿。近三年印度GDP及人均GDP数据来源:IMF2009年,印度国内汽车销量达到226.4万辆,较上年增长14.2%,市场潜力仅次于中国目前印度汽车的千人保有量仅为15辆,远远低于世界平均水平120辆根据日本FOURIN的预测,2015年印度汽车销量达到640万辆,其中乘用车500万辆,商用车140万辆2020年达到1120万辆,其中,乘用车900万辆,商用车220万辆新德里孟买印度陆地面积297.3万平方公里,居全球第七位印度位于南亚,东毗中国与东南亚,西邻中东与西亚,南临印度洋

排放标准安全标准年份主要城市其他地区2000BS2(欧2)BS1(欧1)底盘防护标准/三角警示牌标准2005BS3(欧3)BS2(欧2)防雾标准/噪声标准/前灯灯光标准2009BS4(欧4)BS3(欧3)ABS/行人安全标准数据来源:印度汽车工业协会印度排放/安全标准印度整车型式认证(CMVR)由印度汽车研究协会制定(ARAI),标准体系目前与主要国际体系的一致度较低,认证过程涉及多部门管辖,因此认证较复杂,但未来将逐渐与国际标准接轨关税壁垒高日韩和本土品牌占主导的市场数据来源:FOURIN亚洲汽车产业2008,新华信研究主要汽车企业市场份额(2007)印度对乘用车设了很高的关税壁垒,商用车底盘(已装发动机SKD)也承担较高的消费税。汽车进口关税分为两个档次:所有10座以下载人汽车征收100%关税,除此以外的汽车征收10%的关税,相比而言,商用车的贸易壁垒较低,具有技术竞争力的产品可以贸易进入南亚区域合作联盟:各国从2006年1月1日起开始逐步降低关税,7年至10年内从30%左右降至0-5%东盟-印度自由贸易区:双方敏感进口商品清单中8-10%的商品关税降至5%,汽车为敏感产品,降税相对缓慢区域经济一体化印度汽车认证要求不高,但关税壁垒高,汽车以日韩和本土为主

3.12、东盟人口5.6亿、GDP约1.5万亿美元、汽车销量超过200万辆东南亚国家联盟,总面积约446万平方公里,人口约5.6亿东盟自由贸易区于2002年1月1日正式启动国家国土面积(平方公里)人口人均GDP

(美元/2008)2008年

汽车销量泰国51.3万6388万407361.5万印尼192.2万2亿2800万219160.8万马来西亚32.9万2657万695654.8万菲律宾29.9万8857万162612.4万新加坡0.07万484万375978.1万文莱0.6万38.3万312281.4万越南32.9万8616万83511.0万老挝24万520万678n.a.柬埔寨18.1万1340万710n.a.缅甸68万5322万219

(2006年)n.a.

报告目录中国汽车市场特征分析2010年SUV市场需求分析2010年海外市场概述2011年国内汽车市场预测陆风汽车市场机会分析

2010年12月10日-12日,中央经济工作会议召开,明确了2011年实施积极的财政政策和稳健的货币政策,增强宏观调控的针对性、灵活性、有效性。在加快推进经济结构战略性调整的同时,将稳定价格总水准放在更加突出的位置,并提出明年经济工作的主要任务:一、加强和改善宏观调控,保持经济平稳健康运行。二、推进发展现代农业,确保农产品有效供给。三、加快经济结构战略性调整,增强经济发展协调性和竞争力。四、完善基本公共服务,创新社会管理机制。五、加大改革攻坚力度,推动经济发展方式转变。六、坚持互利共赢的开放战略,推展国际经济合作空间。4.1、2011年政府经济工作主要任务

4.2、2011年GDP增速将回落,预计为9.5%左右2011年,经济进入结构转型期,未来增长速度将平稳放缓。2011年,内需将保持平稳增长,而出口增速回落,据国家信息中心预测:2011年GDP增速在9.5%左右。数据来源:国家统计局,国家信息中心中国GDP年度增速(%)9.612.710.410.99.2“八五”期间GDP平均增速12.1%亚洲金融危机影响,“九五”期间GDP平均增速8.6%“十五”期间出口快速增长,GDP平均增速9.5%“十一五”期间,经济呈现前高后低的走势,GDP平均增速10.8%欧债危机、金融危机带来的全球分工转型、结构调整将在“十二五”初期显现,预计经济增长速度将保持平稳,不会出现大起大落。

价格指数(%)01.200701.201001.200801.200601.200401.200201.200901.201101.200101.200301.2005CPI-食品CPI-非食品CPI4.3、物价调控压力增大,预计2011年CPI维持在4.5%左右食品、非食品价格同涨,CPI创年内新高。食品依旧是推动物价上涨的主要动力;非食品类中,居住及衣着类价格指数上涨较快。随着PPI的不断快速攀升,非食品类的上涨已逐渐成为推高CPI的重要动力。数据来源:国家统计局,中国物流与采购联合会

4.4、2011年部分汽车激励政策退出,产业政策将以调结构为主延续一年,优惠缩减(5%→7.5%)延续一年,补贴不变延至2010年年底,补贴大幅提高,且与车购税优惠同享20092010汽车下乡1.6L及以下乘用车购置税减半以旧换新优惠取消政策取消延续2011延续节能车推广补贴新车船税法:(共七档)1.0升(含)以下由60元提升至360元1.0-1.6L(含)由300元提升至540元1.6-2.0L(含)由360元提升至660元2.0-2.5L(含)由660元提升至1200元2.5-3.0L(含)由1200元提升至2400元3.0-4.0L(含)由2400元提升至3600元4.0L以上由3600元提升至5400元

4.5、2011年预计国内油价将持续小幅上涨国际原油价格和国内成品油价格走势纽约原油期货价格(美元/桶)北京93#汽油价格(元/升)预计2011年国际油价将维持在80美元左右(78-88),主要由于国际经济明年仍然处于危机恢复期。与之相对应的国内油价在7-8元/L左右,较今年小幅上涨,不会对乘用车需求产生明显实质影响。

GDP增速9.5%,低于2010年的10.3%积极的财政政策和稳健的货币政策通货膨胀风险加大,宏观调控压力加大经济环境刺激总量的政策将取消政策的重点在调结构调整上各地交通压力加大,将陆续通过行政和经济手段限制乘用车消费或使用新车船税的调整,增加了消费者用车成本政策环境油价小幅提升产能继续扩张,幅度适中;新产品供给持续加大;市场增速放缓,竞争将进一步加剧消费环境宏观环境小结:与2010年相比,2011年总体形势略有恶化。2011年宏观环境对大排量汽车影响更大。

第一个高速增长期持续5年左右销量年均增长30%乘用车千人保有量=5-25第二个高速增长期持续10年左右销量年均增长13-15%乘用车千人保有量=25-100中国乘用车孕育期(2001-2008年)中国乘用车普及期(2009-2023年)中国乘用车市场预测:由第一个高速增长期转入第二个高速增长期,潜在增长率由年均30%调整到15%未来十年,中国汽车市场进入普及期,由汽车大国向汽车强国转变。

日本开始年份结束年份孕育期19601964乘用车销量(万辆)14.549.4销量平均增长率35.8%普及期19651973乘用车销量(万辆)58.6300.9销量平均增长率22.2%韩国开始年份结束年份孕育期19811985乘用车销量(万辆)4.412.9销量平均增长率25.0%普及期19861997乘用车销量(万辆)15.4115.1销量平均增长率20.0%附1:日/韩汽车发展历程由于中国地域、经济格局特点,预计中国会花更长时间以比日韩相对低的速度来完成这个普及化进程,乘用车内需增长率大致相当与GDP增长率的1.5倍左右,13-15%是正常水平。

单位:千辆,%附2:2006-2010年乘用车增长速度年平均增速:28.4%

4.6、2011年陆风X8主要新竞品预测荣威W5(14万左右)长:4676宽:1888高:1765长:4810宽:1855高:1680江淮SUV(10万左右)仿RAV4长:4544宽:1832高:1671华泰B35(12万左右)仿卡宴帝豪EX7(10万左右)仿RAV4比亚迪S6(12万左右)仿马自达CX7哈弗H6(13万左右)仿CRV长:4635宽:1820高:1725与瑞虎相仿与卡宴很相似2011年陆风X8将面临更多性价比高的新竞品,绝大部分产品外形抄袭知名合资品牌。

4.7、2011年国内汽车销量预测20102011F增长率总计18061986-207710%~15%乘用车11271338-139218.7%~23.5%-SUV133160-17320%~30%微型客车249210-225-16.0%~-10%商用车430438-4602%~7%由于激励政策退市,之前受益最大的微型客车预计在2011年销量出现下滑。2011年销量预测参考了国家信息中心、乘用车联席会、中国汽车工业协会、新华信等多家单位预测结果。单位:万辆,%

报告目录中国汽车市场特征分析2010年SUV市场需求分析2010年海外市场概述2011年国内汽车市场预测陆风汽车市场机会分析

一线城市5.1、陆风SUV市场机会更多在二、三线城市按照GDP与人口数量,将全国351个城市划分成六类陆风X8与哈弗销量分布极其相似,进一步验证了陆风X8与哈弗紧密的竞争关系;陆风X8市场机会更多在二(C/D)、三(E/F)线城市。城市数量(个)GDP(亿元)市区人口(万人)城区A类42000亿以上1000万以上城区B类7500万550万以上城区C类19300200万城区D类55100亿元100万城区E类9550亿元50万城区F类17150亿以下50万以下二线城市三线城市

5.2、自主品牌SUV同时占领6-10与10-14万两个市场,销售机会更大,陆风缺乏10万左右产品城市级别逐步减低销量按价格段与城市级别交叉分析各价格段需求量与市场级别呈显著相关,级别低的城市售价低的SUV销量占比相对更高,A、B、C、D类城市22万以上SUV销量占比50%以上,E、F类城市22万以下SUV销量占比50%以上;10-14万市场哈弗占比39.7%、海马骑士12.5%、圣达菲11.9%、陆风X89.9%、瑞鹰9.6%;6-10万市场哈弗占比30.1%、瑞虎28.3%、瑞鹰5.2%;6万以下市场众泰SUV占比63.1%、奇瑞瑞麒X130.2%。

5.3、2011年陆风X8通过2.0L产品有较大销量突破机会,竞品2.0L车型销量贡献度均在55%以上2010年上牌量其它排量1.8T/2.0L2.4L柴油陆风X89028--34.7%65.3%哈弗H系列78586-57.8%17.2%24.9%海马骑士9807-100.0%--瑞鹰15349-74.3%15.9%9.8%圣达菲148534.9%61.5%-33.7%SUV总体98001122.5%55.3%18.5%3.8%陆风X8主要竞品销量按排量统计单位:辆,%注:2011年新车船税对2.0L排量的销售更有利。

谢谢!'

您可能关注的文档

- 2017-202011年中国新能源汽车行业发展前景预测及投资分析报告.docx

- 中国专用车行业发展动态及投资前景分析报告-灵核网.docx

- 论出租汽车行业发展与企业诚信之间的关系

- 2016-2025年国内外汽车行业发展趋势预测

- 中国东风风行汽车行业发展研究报告

- 中国帕萨特轿车行业发展研究报告

- 中国游戏车行业发展研究报告

- 中国风行汽车行业发展研究报告

- 中国助力三轮车行业发展研究报告

- 安徽省交通厅等十四厅局关于促进和规范全省出租汽车行业发展的实施意见(皖交运[2006]28号)

- 现代汽车行业发展展望

- 汽车行业发展前景

- 安徽省交通厅等十四厅局关于促进和规范全省出租汽车行业发展的实施意见(皖交运[2006]28号)

- 中国健身赛车行业发展研究报告

- 混凝土搅拌车行业发展问题分析

- 中国大飞轮健身车行业发展研究报告

- 当今中国汽车行业发展趋势

- 中国敞篷跑车行业发展研究报告