- 298.50 KB

- 2022-04-29 14:07:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中国半导体行业龙头企业北方华创未来发展分析全部都是在半导体产业政策方面,具有极强话语权的一帮人。

中国半导体行业龙头企业北方华创未来发展分析全部都是在半导体产业政策方面,具有极强话语权的一帮人。

中国半导体行业龙头企业北方华创未来发展分析全部都是在半导体产业政策方面,具有极强话语权的一帮人。

中国半导体行业龙头企业北方华创未来发展分析全部都是在半导体产业政策方面,具有极强话语权的一帮人。

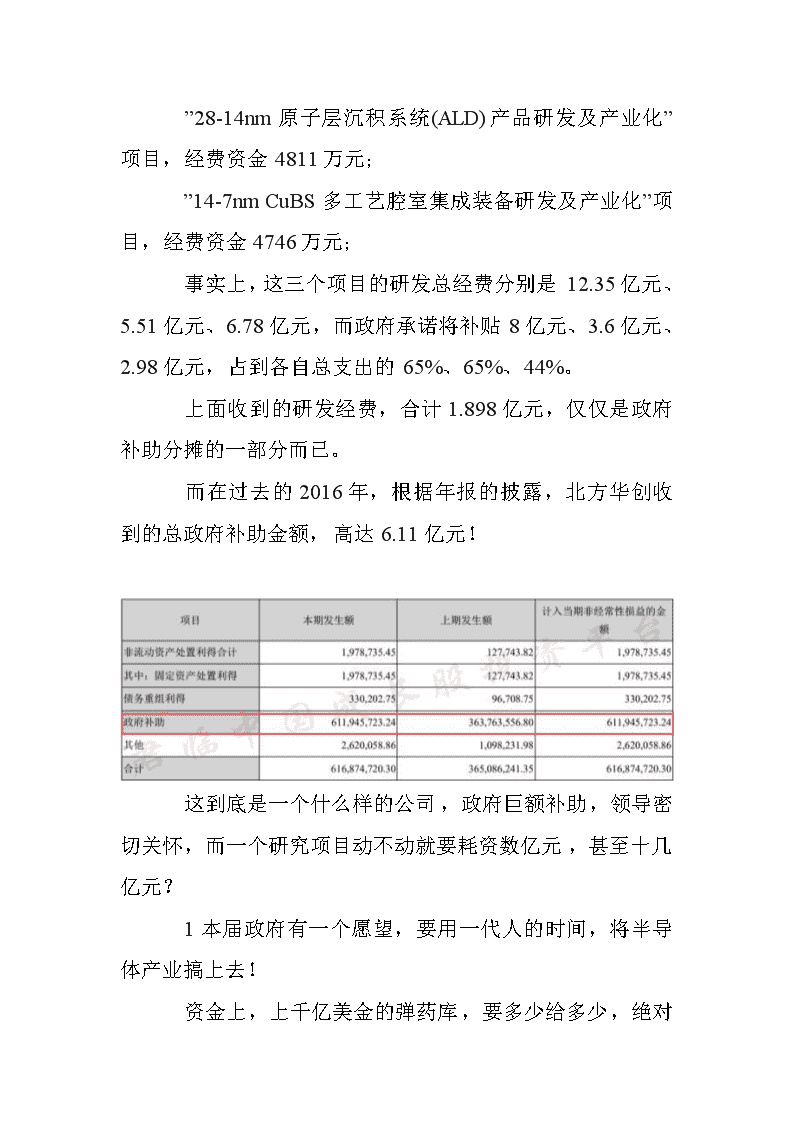

视察的行程细节,和表扬、勉励的官场话语,咱们就按下不表了。 重要的只有一件事,5月17日,也就是高层视察前一天,北方华创收到了02国家科技重大专项批复的3个项目经费。 这三个项目分别是: ”14nm立体栅等离子体刻蚀机研发及产业化”项目,经费资金9423万元; ”28-14nm原子层沉积系统(ALD)产品研发及产业化”项目,经费资金4811万元; ”14-7nmCuBS多工艺腔室集成装备研发及产业化”项目,经费资金4746万元; 事实上,这三个项目的研发总经费分别是12.35亿元、5.51亿元、6.78亿元,而政府承诺将补贴8亿元、3.6亿元、2.98亿元,占到各自总支出的65%、65%、44%。 上面收到的研发经费,合计1.898亿元,仅仅是政府补助分摊的一部分而已。 而在过去的2016年,根据年报的披露,北方华创收到的总政府补助金额,高达6.11亿元!

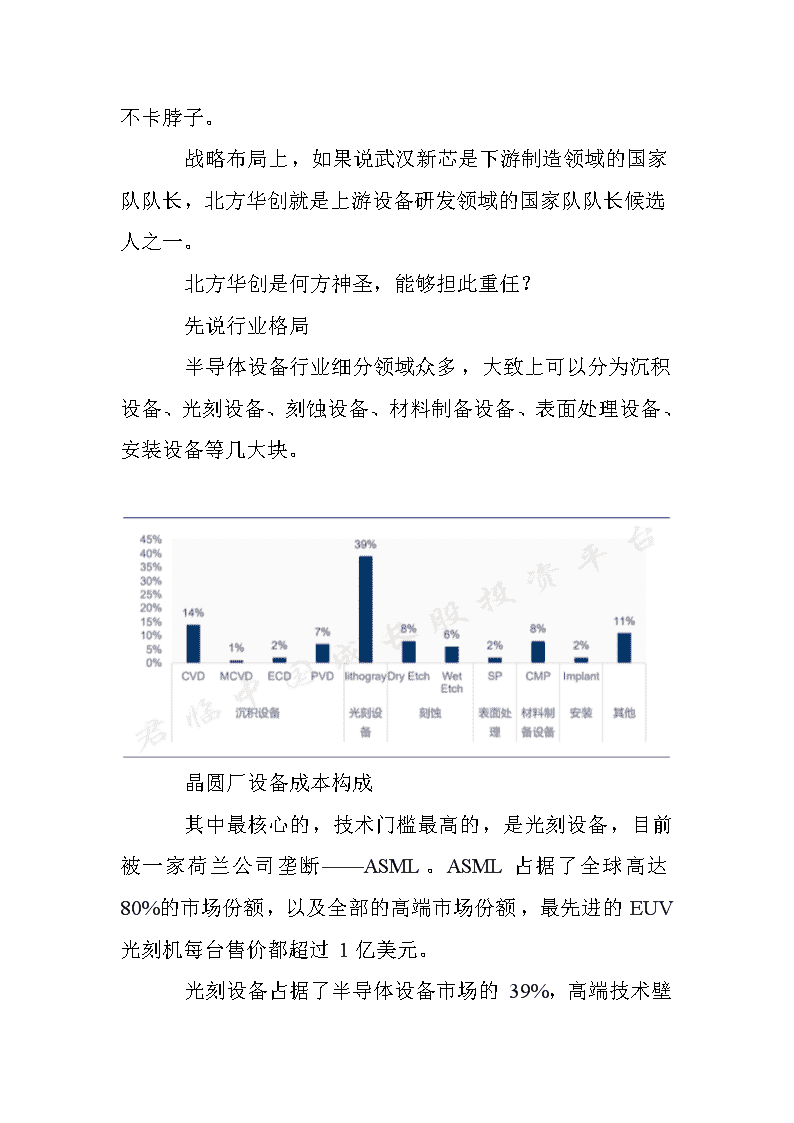

这到底是一个什么样的公司,政府巨额补助,领导密切关怀,而一个研究项目动不动就要耗资数亿元,甚至十几亿元? 1本届政府有一个愿望,要用一代人的时间,将半导体产业搞上去! 资金上,上千亿美金的弹药库,要多少给多少,绝对不卡脖子。 战略布局上,如果说武汉新芯是下游制造领域的国家队队长,北方华创就是上游设备研发领域的国家队队长候选人之一。 北方华创是何方神圣,能够担此重任? 先说行业格局 半导体设备行业细分领域众多,大致上可以分为沉积设备、光刻设备、刻蚀设备、材料制备设备、表面处理设备、安装设备等几大块。

晶圆厂设备成本构成 其中最核心的,技术门槛最高的,是光刻设备,目前被一家荷兰公司垄断——ASML。ASML占据了全球高达80%的市场份额,以及全部的高端市场份额,最先进的EUV光刻机每台售价都超过1亿美元。 光刻设备占据了半导体设备市场的39%,高端技术壁垒太强,我们玩不过,国内厂商选择从中低端开始切入。 其中一支,叫中电科电子装备集团,是中国电子科技集团公司2所、45所、48所等几个研究所组建而成。 这可以说是中央军了,不过光刻机虽有,竞争力却不强,主要的产品集中在离子注入机、CMP、ECD等设备上。 技术更先进的,是上海微电子,承担了国家科技重大专项“极大规模集成电路制造装备与成套工艺专项”(02专项)的65nm光刻机研制。 能不能研制出来不清楚,即使研制出来,离ASML的14nm光刻机仍然有着一个珠穆朗玛峰的差距。 这显然是一条最艰难的道路,但总需要有人去开拓。 光刻机之外,前端核心设备领域,国内竞争力最强的公司,主要是两家:北方华创和中微半导体。 先说中微半导体,这家公司的创始人叫尹志尧,曾经担任美国应用材料公司(AMAT)副总裁。 就行业规模而言,应用材料是全球半导体设备厂商的龙头老大,市值600亿美金,除了光刻机以外的所有设备几乎都是第一。 尹志尧在应用材料做到了负责研发部门的副总裁,2004年,60岁的尹志尧决定回国创业,还顺道带回来了一支30多人的研发团队。 这种里程碑式的意义,类似于曾经担任德州仪器副总裁的张忠谋回到台湾,创办了台积电,几乎是以一人之力将一个地区的半导体产业带进了世界最高水平。 中微以介质刻蚀机为突破口,据传闻中微2017年年底将正式敲定5nm刻蚀机台,比iPhone

8搭配的A11芯片所需要的10nm技术更进一步。 也因此,台积电、联电等一线半导体大厂都成为了他的客户,2016年营收已超过了10亿,净利润达1亿多。 二十多年前,中国通信设备行业大爆发,四家领军企业浮出水面,被冠之以“巨大中华”的称号。 四家企业,巨龙、大唐、中兴、华为,当年实力最强的中央部队,巨龙,已经烟消云散。 反倒是编制外的华为,和地方部队中兴,成为了具有全球竞争力的行业巨头。 如果说,在今天的半导体设备风云际会的大时代,尹志尧领衔的中微半导体,有机会成为新一代的“华为”,那么北方华创,则最有可能成为下一个“中兴”。 2跟中兴一样,北方华创是地方部队的代表,也是四家中唯一的上市公司。 北方华创的前身,由两家公司重组而成,一家是北方微电子,另一家是七星电子。 先上市的,是七星电子,前身是六家建于“一五”期间的国家骨干电子企业的基础上,重组、改制而成。 60多年历史的底蕴足够深厚,并且引入了外部资金,机制相对灵活,这是作为地方部队的七星电子安身立命之本。 最开始,七星依靠电子元器件业务起步,1990年代进入彩电显像管设备领域,成为这个市场的本土老大。 2000年代,七星进入光伏设备行业,一跃成为国内最大的单晶炉制造企业之一,是全球最大单晶硅制造商隆基股份的主要设备提供商。 我们都知道,今天的中国,光伏产业经过十几年的发展,几乎已经将美国、欧洲、日本的同行都挤垮了,差不多是垄断了这个行业。 而在上游设备领域,国外同行皮之不存,毛将焉附,所以也都几乎都成为了本土设备商的囊中物,这是我国高科技领域唯一一个从上游到下游,全产业链都被本土厂商吃下了的市场。 北方华创单晶炉经过不断的技术革新,装料量同比提升6

倍。 今年光伏装机量暴涨,来自光伏的重大合同络绎不绝,前三季度斩获十几亿订单。 仅与隆基股份签订的单晶炉设备,合同金额就达到8.57亿元。

在光伏设备获得成功的同时,七星也进入了新能源锂电池装备领域。 在2013年,七星还创造了一个记录,他的锂电极片制造装备整线输出德国并成功运行,写下了我国成套机械设备第一次出口德国的历史。 2015年,经过国家集成电路大基金的居中斡旋,和北方微电子实现了重组。 北方微电子成立于2001年10月,是由北京电控集团联合七星集团、清华大学、北京大学、中科院微电子所和中科院光电技术研究所共同出资成立。 你可以看出,北方微电子的人才后盾就是中科院、清华北大这些顶级机构,目前光是中组部的千人计划专家就拥有10人之多。 可谓人才济济,自然目标也放得很高,一开始就瞄准了半导体设备的高端领域。 重点是刻蚀设备(Etch)、物理气相沉积设备(PVD)和化学气相沉积设备(CVD)三大类,而这三大类正好是除了光刻机以外,市场空间最大的三块。 至今,北方微电子已经成为了国家02专项承担研发项目最多的机构之一,尤其是关于12吋晶圆制造的刻蚀机、PVD、立式氧化炉、清洗机、LPCVD等设备,已经批量进入了国内主流集成电路生产线。 2016年8月,七星电子和北方微电子重组的北方华创正式落地,国家集成电路大基金持股7.5%,为第三大股东。 新旗舰,扬帆起航。 3回顾北方华创的历年业绩表现,其实并不能让人满意。 甚至可以说,寒碜。 营业收入波动很大,2012年、2013年甚至出现过负增长情况。 扣非净利润连年徘徊在盈亏线附近,去年甚至出现了2.61亿元的巨额亏损! 原因何在? 关键原因还是我国的半导体设备行业仍然处于导入期,积累技术,谋求突破。 而高昂的技术门槛,势必需要高额的研发投资,仔细分析北方华创的财报就会发现,他的研发费用异乎寻常的高。 2016年,研发投入7.57亿元,占营收比例46.72%!

2013年的时候,研发投入是2.19亿元,营收占比为25.54%,已经是A股罕见了,到2016年的7.57亿元,进一步攀升至46.72%。 即使放眼全球科技界也是稀有动物啊!要知道应用材料(AMAT)的研发占比为14%。 如此玩命的烧钱搞研发,除却有国家大基金做后盾的北方华创,世界上又有哪一个国家的同行能够吃得消? 烧钱的回报并不需要等待太久,目前国内各设备商最先进的14nm半导体设备已经成批量出货,送往下游客户处,进行工艺验证。

可以看到,在主流的9个设备中,北方华创的硅刻蚀机、PVD设备等就占据了6项,是目前本土14nm半导体设备产品线最丰富的一家。 比如,北方华创生产的硅刻蚀机、PVD、LPCVD、氧化炉等,已经成功进入中芯国际12寸生产线,清洗机和传送设备已经进入京东方8.5代线。 未来验证成功之后,就将迎来订单的大爆发。 4踏入2017年,仅上半年,来自半导体设备的营收就已经超过去年全年。 这,仅仅是一个起点。 很简单的道理,就市场来说,2017年的半导体设备需求主力,还是来自中芯国际,上海华力,联电厦门,英特尔大连等已经落成的半导体工厂。 总体市场空间预计维持在70-75亿美金水平,增速是有,但并不算夸张。 真正的爆发性需求,其实要落到明年。 2018年,随着上海华力新厂,长江存储3DNAND,福建晋华DRAM等产线的逐步建成投产,我国将真正迎来半导体设备的采购第二轮高峰,全年设备需求量预计将超过100亿美金! 半导体设备的采购,要经历一个导入、试用验证、批量采购的过程,前后需要9个月到1年左右。 目前北方华创的刻蚀机和PVD设备已在全球主要半导体企业中得到广泛应用。 更有想象力的是,目前的北方华创,还有一部分研发出来的新设备,如14nm等离子硅刻蚀机也已交付客户验证。 对于半导体工厂来说,除了关注设备的性能,设备厂商的服务能力也是其重点考虑的因素之一。试想想,万一设备坏了,售后服务几天不响应,那么对于生产线的损失将会是多么巨大? 这正是本土厂商赢得战争的机会。 还记得当年华为是怎么赢得设备订单的吗?派一支售后服务小分队进驻各地运营商,随时随地抢修,立即解决问题,由此赢得了运营商的深度信赖。 二十年前,我们不敢想象中国移动的机房里,会被本土设备商的机器占据,五年前,我们不敢想象光伏产业、LED产业的设备会被本土厂商占据…… 但这一切,都成为了现实。 技术一旦突破,进口替代的速度有时候会突破你的想象。 从明年开始的接下来数年,中国大陆已经计划好的数十座晶圆厂,即将陆陆续续的发出设备订单的需求,盛宴才真正开始。 '

您可能关注的文档

- 三星:首次荣登半导体行业榜首,有望在2018年坐稳TOP1地位.doc

- 上半年半导体行业呈现“淡季不淡”的特点,技术互通成半导体行业最大难题.doc

- 中国半导体行业的发展真到了严重威胁美国的程度吗?.doc

- 中国半导体行业一片生机勃勃,却有一颗不自主的“芯”.doc

- 中国半导体行业迎来危机,该如何破解.doc

- 中国力争在全球半导体行业建立领导地位.doc

- 中国半导体行业成中美冲突的政治目标焦点.doc

- 中国将成为半导体行业发展的转折点?KLA-Tencor重点投入中国市场.doc

- 中国半导体行业变革,测试技术如何应对?.doc

- 为推进半导体行业发展,第十三届中国研究生电子设计竞赛在北京启动.doc

- 从离散到聚合 半导体行业呈现新趋势.doc

- 乔布斯改变了半导体行业的游.doc

- 全球半导体朝向五千亿规模迈进,中国半导体行业发展正经历最好的时光.doc

- 全球半导体行业的发展及趋势分析.doc

- 全球互联网巨头纷纷高调宣布进入半导体行业.doc

- 全球整合半导体行业 中国企业极速发展中.doc

- 全球半导体最大消费市场,发展本土半导体行业势在必行.doc

- 全球半导体行业正面临人才结构性短缺的制约,与大厂裁员并不矛盾.doc