- 457.00 KB

- 2022-04-29 14:09:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2017-2021年中国太阳能发电行业发展及预测分析一、有利因素(一)政策支持“十三五”时期,我国企面推进太阳能发电产业,根据国家能源局提供的规模发展指标,到2020年,太阳能发电装机容:U:有望达到1.6亿千瓦,年发电量达到1,700亿千化时。国家能源局2016年6月发布《关于下达2016年光伏发电建设实施方案的通知》,明确下达2016年全国新增光伏电站建设规模1,810万千瓦。(二)新能源转型升级世界常规能源供应短缺危机日益严重,化石能源的大量开发利用已成为造成自然环境污染和人类生存环境恶化的主要原因之一,寻找新兴能源已成为世界热点问题。在各种新能源屮,太阳能光伏发电具有无污染、可持续、总量大、分布广、应用形式多样等优点,受到世界各国的高度重视。我国光伏产业在制造水平、产业体系、技术研发等方面具有良好的发展基础,国A外市场前景总体看好,只要抓住发展机遇,加快转型升级,后期必将迎来更加广阔的发展空间。(三)发展潜力大太阳能是一种可再生新能源,照射在地球上的太阳能极为巨大,平均每40分钟的太阳能,可以让全球用上整整一年。所以说,太阳能是真正的取之不尽、用之不竭。太阳能发电技术除丫能够改善民众生活之外,还可能对经济起到巨大的推动作用。以Watly为例,该公司希望8年之内在非洲地区安装Watly的数量能够达到10,000台。据估计,这一行为至少能为当地民众创造50,000个与机器制造和维护相关的工作岗位。太阳能发电技术与水电、火电等技术相比,确实具备更多的优势。不仅能够提升人们的生活质量,还能够为经济的活跃创造增长点。太阳能发电技术有巨大的潜力值得挖掘,未来或许将会产生更为深远的影响。(四)深企领跑“光热”行业,推高温熔盐槽式太阳能发电技术2016年,全球首个独立运行的《温熔盐槽式试验电站实现全产业链的完整验证,首期验证平台项目成功并网投运。这标志着深企领跑“光热”行业,正式开启国A太阳能发电新纪元。深圳金钒能源科技有限公司50兆瓦高温熔盐槽式光热发电项0在廿肃阿克塞成功并网投运。这是该企业的首期验证平台项目,亦是全球第一个独立运行的高温熔盐槽式试验电站实现对集热、储热、换热、发电、并网等全部功能的全产业链的完整验证。该项FI是国家能源局首期示范项FI,其15小时的储能标准设计代表FI前国际最高技术标准。它的成功并网投运,不仅可为我国光热发电产业提供实践经验,也能为全球太阳能热发电领域的技术进步和发展起到示范作用,有助于光热发电在新能源领域的大规模实践应用。二、不利因素(一)外部市场依赖高R前国内支持光伏应用的政策体系和促进光伏发电持续发展的效互动机制正在建立过程屮,太阳能电池产品多数出口海外市场,产业发展受金融危机和海外市场变化影响很人,对外部市场的依存度过高,不利于持续健康发展。从全球来看,光伏发电在价格上具备市场竞争力尚耑一段时间,太阳能电池耑求的近期成长动力主要来自于各国政府对光伏产业的政策扶持和价格补贴;市场的持续增长也将推动产业规模扩大和产品成本下降,进而促进光伏产业的健康发展。(二)而临囪际经济动荡和贸易保护的严峻挑战国际各方资本也普遍看好光伏产业,一方面,光伏行业内众多大型企业纷纷宣布新的投资汁

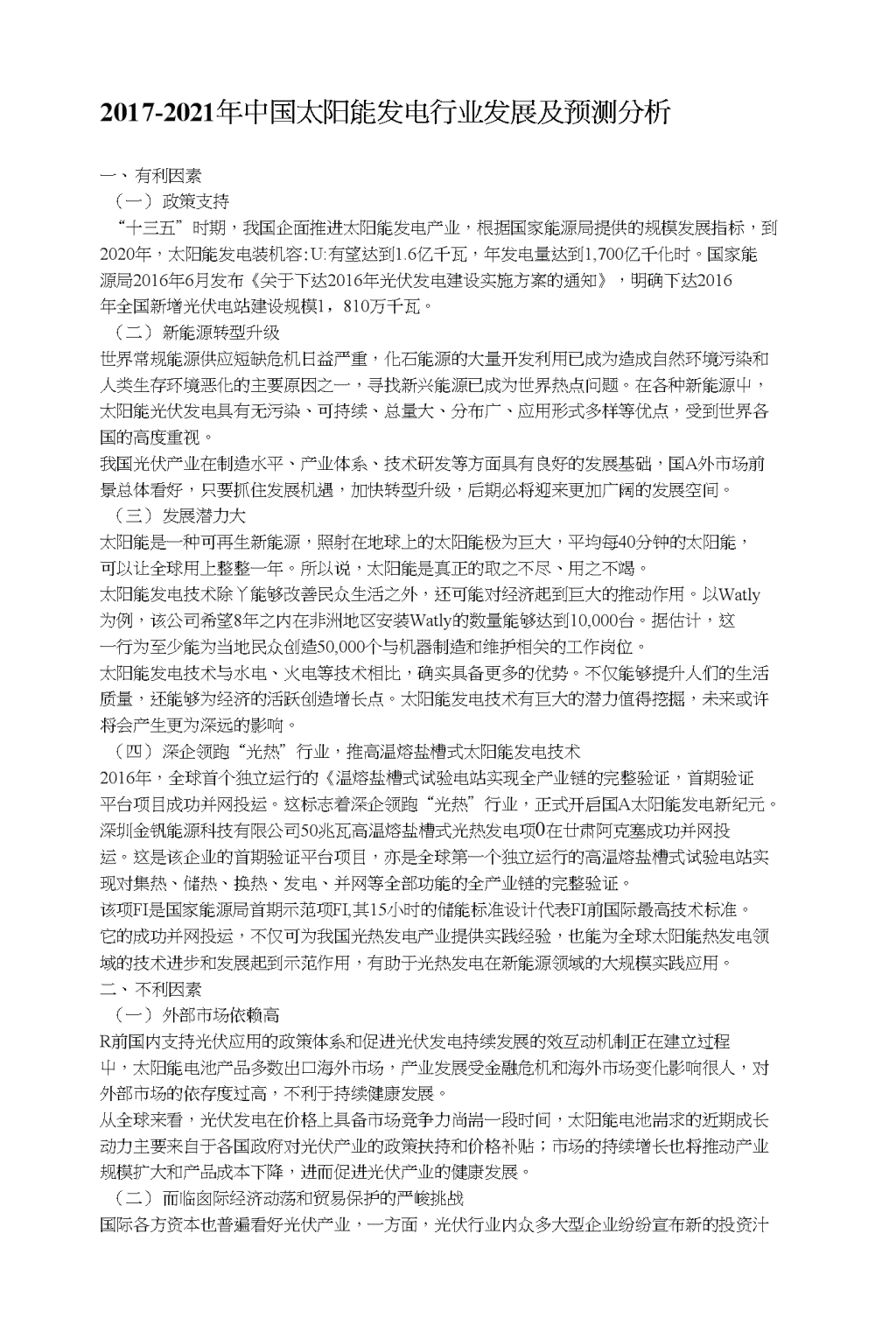

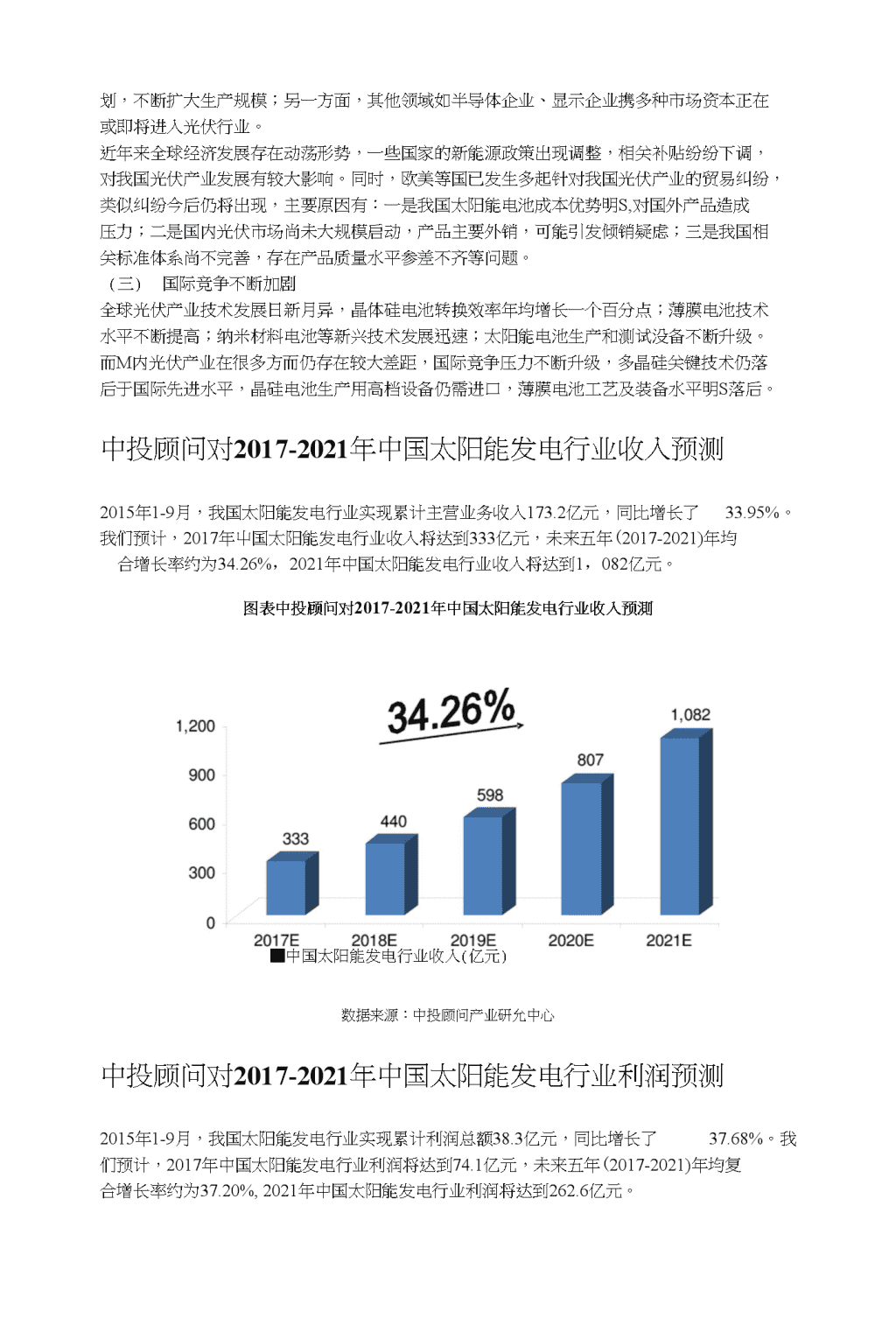

划,不断扩大生产规模;另一方面,其他领域如半导体企业、显示企业携多种市场资本正在或即将进入光伏行业。近年来全球经济发展存在动荡形势,一些国家的新能源政策出现调整,相关补贴纷纷下调,对我国光伏产业发展有较大影响。同时,欧美等国已发生多起针对我国光伏产业的贸易纠纷,类似纠纷今后仍将出现,主要原因有:一是我国太阳能电池成本优势明S,对国外产品造成压力;二是国内光伏市场尚未大规模启动,产品主要外销,可能引发倾销疑虑;三是我国相关标准体系尚不完善,存在产品质量水平参差不齐等问题。(三)国际竞争不断加剧全球光伏产业技术发展日新月异,晶体硅电池转换效率年均增长一个百分点;薄膜电池技术水平不断提高;纳米材料电池等新兴技术发展迅速;太阳能电池生产和测试没备不断升级。而M内光伏产业在很多方而仍存在较大差距,国际竞争压力不断升级,多晶硅关键技术仍落后于国际先进水平,晶硅电池生产用高档设备仍需进口,薄膜电池工艺及装备水平明S落后。中投顾问对2017-2021年中国太阳能发电行业收入预测2015年1-9月,我国太阳能发电行业实现累计主营业务收入173.2亿元,同比增长了33.95%。我们预计,2017年屮国太阳能发电行业收入将达到333亿元,未来五年(2017-2021)年均合增长率约为34.26%,2021年中国太阳能发电行业收入将达到1,082亿元。图表中投顾问对2017-2021年中国太阳能发电行业收入预測■中国太阳能发电行业收入(亿元)数据来源:中投顾问产业研允中心中投顾问对2017-2021年中国太阳能发电行业利润预测2015年1-9月,我国太阳能发电行业实现累计利润总额38.3亿元,同比增长了37.68%。我们预计,2017年中国太阳能发电行业利润将达到74.1亿元,未来五年(2017-2021)年均复合增长率约为37.20%,2021年中国太阳能发电行业利润将达到262.6亿元。

图表中投顾问对2017-2021年中国太阳能发电行业利润预測数据來源:中投顾问产业研允中心中投顾问对2017-2021年中国风力发电行业预测分析中投顾问对中国风力发电行业发展因素分析一、有利因素(一)政策支持《可再生能源发展“十三五”规划》指出,到2020年,我国水电将新增装机约达6,000万千瓦,新增投资约5,000亿元;我国新增风电装机约8,000万千瓦,新增投资约7,000亿元;我国新增各类太阳能发电装机约7,000万千瓦,新增投资约1万亿元。而在此基础上,加上生物质发电投资、太阳能热水器、沼气、地热能利用等,我国“十三五”期间可再生能源或将新增投资2.5万亿元,比“十二五”期间增长近39%,可再生能源发展带來的经济、环境和社会效益将逐渐凸显。(二)发展潜力大2016年全球风电新增装机容量超过54GW,这些装机容量分布在90个国家,其中9个国家的装机容量超过10GW,29个国家的装机容量达到1GW。累计装机容量增长12.6%,累计容量达到486.8GW。2016年中国风电累计、新增装机容量均居全球第一。中国累计装机量约是第二名美M的两倍,新增装机铽约是美国的四倍。在全球风电市场上,屮国遥遥领先。(三)互联网+众多风电整机制造商在风电运维市场苹有建树,其中有一部分厂商更是将其运维部门扩升至专门的运维公司并将其移至风电场较为集中的地区进行集中运维服务。然而,针对不同的技术和机型,组建一支专业化团队进行区域性运维只是较为传统的服务方式,其弊端在于风电场多处在人烟稀少、环境恶劣的地区,而且分布比较分散,难以进行集中管理。相较之下,依托“互联网+”、云平台以及大数据平台管理风电场实现少人值守甚至是无人值守是解决这一问题的关键所在。

2016年6月,由国家发展改革委、国家能源局下发的《能源技术革命创新行动计划(2016-2030年)》中就明确提出研究风电机组和风电场综合智能化传感技术、风电大数据收集及分析技术以及研究基于物联网、云计算和大数据综合应川的陆上不同类型风电场智能化运维关键技术等方面关键技术。二、不利因素(一)电价下调2015年12月24tl,国家发改委发布《关于完善陆上风电光伏发电上网标杆电价政策的通知》,宣布于2016与2018年全面下调所有风区陆上风电上网电价。受该政策预期影响,风电行业在2015年出现抢装潮,大幅提升了2015年国内风电新增装机容量,政策驱动下的高增长在一定程度上提前透支市场,未来行业增速可能出现回落。(二)风电并网消纳及弃风限电问题“十二五”期间,全国风电年发电量由494亿千瓦时增长到1,851亿千瓦吋,年均增速30%。“十二五”期间,全国风电设备年利用小时数平均为1,891小时。2016年,风电发电量为2,410亿千瓦时,全国风电利用小时数为1,742小时。2015年并网消纳问题加剧,弃风电U同比增加近两倍,为近三年最商水平;同时,国家发改委两次下调风电上网标杆电价,开发商为赶在政策期限完成项目建设进而形成抢装潮,对风电并网消纳也将造成一定压力。尽管国家已山台多项政策着力解决风电并网消纳及弃风限电问题,但其在短期内仍将是制约风电发展的重要因素。中投顾问对2017-2021年中国风力发电量预测2015年1-1()月,全国风力发电量为1,370.71亿千瓦时,同比增长14.91%;2016年1-12月,发电量为2,113.20亿千瓦时,同比增长19%;2017年1-4月,发电量为871.7亿千瓦时,同比增长19.8%。我们预计,2017年风力发电量将达到2,515亿千瓦吋,米来五年(2017-2021)年均复合增长率约为17.32%,2021年将达到4,765亿千瓦时。图表中投顾问对2017-2021年中国风力发电量预測■屮国风力发电量(亿千瓦时)数裾來源:屮投顾问产业研究屮心

中投顾问对2017-2021年中国风力发电行业收入预测2014年1-12月,风力发电业销售收入总额达到(规模以上工业企业销售收入之和)770.091亿元,同比增长9.71%;2015年1-9月,风力发电业销售收入总额达到634.398亿元,同比增长10.57%。综合以上因素,我们预计,2017年我国风力发电行业收入将达到1,034亿元,未来五年(2017-2021)年均复合增长率约为12.27%,2021年收入将达到1,643亿元。图表中投顾问对2017-2021年中国风力发电行业收入预测■屮国风力发电行业收入(亿元)数据來源:屮投顾14产业研究屮心中投顾问对2017-2021年中国风力发电行业利润预测2014年1-12月,风力发电业利润总额达到138.295亿元,同比下滑5.87%;2015年1-9月,风力发电业利润总额达到135.968亿元,同比增长40.39%。综合以上因素,我们预计,2017年我国风力发电行业利润将达到220亿元,未来五年(2017-2021)年均复合増长率约为15.03%,2021年利润将达到385亿元。

图表中投顾问对2017-2021年中国风力发电行业利润预测■中国风力发电行业利润(亿元)数据來源:中投顾问产业研允中心中投顾问对2017-2021年中国核力发电行业预测分析中投顾问对中国核力发电行业发展因素分析一、国家政策支持核电行业发展《能源发展战略行动计划(2014〜2020年)》中明确了2020年我国核电装机界量达到5,800万千瓦,在建容量达到3,000万千瓦以上的目标。此外,由能源局牵头制定的核电“十三五”规划初步方案屮也涉及核电发展屮长期展望,并预计2030年我国核电装机规模将达到1.2亿〜1.5亿千瓦。国家能源局局长张国宝指出:推进核电技术装备国产化是国家战略。此外,我国一次能源消费巾煤炭的占比达到60%以上,远远高于发达国家40%—50%的水平。炭基化石能源传统火力发电在生产过程中产生的二氧化碳温室气体对人们的生活环境产生了严重的影响。出于对环境保护的需求,发展核电是屮国能源供给侧改革的必然选择,政府也会坚定不移地大力推动核电行业的发展。中国的能源部门一直在努力寻找非煤炭的发电来源,包括水电、核电、风电、太阳能等。风电和太阳能发电的投资巨大,但是,唯有水电和核电,才能比较大规模地替代煤炭发电。然而,水电的开发已经遇到了越來越大的发展瓶颈,其替代煤炭发电的效益呈现递减现象。而核电的发展空间却是非常巨大的,核电将成为一个非常重要的新能源来源。从目前数裾来看,无论是核电的销售规模,利润规模还是资产规模的增长率,近儿年都一直在上升,说明核电行业也确实处于行业的成长期。二、中国核电国际化取得重大突破中英法三方己在伦敦签署欣*利角C核电项目最终投资协议,这标志着中国新一代核电技术有望真正出海。我国的核电技术fli口,能使中国核电企业与法国核电企业深度合作,共同开发,可以加快屮国企业走向国际化的速度,用最少的成本和最短的时间,学习和掌握全球最先进的核电技术。米来几年里,核电走出去、核能技术创新和装备国产化将进入加速期,我国核电行业的发展也会进入高速发展阶段。三、电力需求增速趋缓,较多地区发电能力阶段性过剩政府支持清洁新能源的发展,但在社会川电量增速缓慢的情况下,大规模新增容量的投产必

将继续降低发电没各的利用小时数。在国内经济增速降低的情况不,随着电力供需进一步宽松和电力消费换挡到屮速甚至低速增长,电力工业发展也应主动适应经济发展新常态,把控风险点。中投顾问对2017-2021年中国核能发电量预测2015年1-10月,全国核能发电量为1,404.56亿千瓦时,同比增长30.99%;2016年1-12月,发电量为2,127.30亿千瓦时,同比増长24.1%;2017年1-4月,发电量为750.1亿千瓦时,同比增长20.9%。我们预计,2017年核能发电:W:将达到2,468亿千虬时,未来五年(2017-2021)年均fi合增长率约为18.35%,2021年将达到4,841亿千瓦时。图表中投顾问对2017-2021年中国核能发电量预測■屮国核能发电量(亿千瓦吋)数据來源:中投顾W产业研允中心中投顾问对2017-2021年中国核力发电行业收入预测2014年1-12月,核力发电业销售收入总额达到456.712亿元,同比增长19.30%;2015年1-9月,核力发电业销售收入总额达到221.169亿元。综合以上因素,我们预计,2017年我国核力发电行业收入将达到522亿元,未來五年(2017-2021)年均复合増长率约为15.05%,2021年收入将达到915亿元。

图表中投顾问对2017-2021年中国核力发电行业收入预测■中国核力发电行业收入(亿元)数据来源:中投顾问产业研允中心中投顾问对2017-2021年中国核力发电行业利润预测2014年1-12月,核力发电业利润总额达到150.352亿元,同比增长17.07%;2015年1-9月,核力发电业利润总额达到48.441亿元。综合以上因素,我们预计,2017年我国核力发电行业利润将达到173亿元,未來五年(2017-2021)年均复合増长率约为14.62%,2021年利润将达到298亿元。图表中投顾问对2017-2021年中国核力发电行业利润总额预測■中国核力发电行业利润(亿元)数据來源:中投顾问产业研宄中心

中投顾问对2017-2021年中国生物质能发电行业预测分析中投顾问对中国生物质能发电行业发展因素分析一、有利因素(一)生物质能发展“十三五”规划2016年12月,国家能源局在其官方网站正式对外发布《生物质能发展“十三五”规划》。《规划》指出,“十三五”吋期我国生物质能发展规划0标为:到2020年,生物质能基本实现商业化和规模化利用。生物质能年利用量约5,800万吨标准煤。生物质发电总装机界量达到1,500万千瓦,年发电量900亿千瓦时,其中农林生物质直燃发电700万千瓦,城镇生活垃圾焚烧发电750万千瓦,沼气发电50万千瓦;生物天然气年利用量8()亿立方米:生物液体燃料年利用S600万吨;生物质成型燃料年利用S3,000万吨。据估算,到2020年,生物质能产业新增投资约1,960亿元。其中,生物质发电新增投资约400亿元,生物天然气新增投资约1,200亿元,生物质成型燃料供热产业新增投资约180亿元,生物液体燃料新增投资约180亿元。(二)农业的规模化发展秸秆作为生物质能发电的重要原材料,由于密度低、体积人,原材料收购成为制约生物质发电大规模发展的一个重要因素。原材料分散在广大农村,收集储运费用贵,人力成本上涨,会导致成本居高不下。“十三五”规划及《国家创新驱动发展战略纲要》屮,国家要发展生态绿色高效安企的现代农业技术,推动农业机械化,规模化发展,提高农业效率,有利于生物质能发电行业规模收购原材料,降低运输成本,同时也有助于缓解生物质资源的季节性、分散性与生物质能利用的连续性、集中性的矛盾。(三)林业发展“十三五”规划生物质燃料的原料主要是农林业废弃物,存在着季节性强,收集运输困难的M题。树枝等林业废弃物绝大部分分布在III区,交通不便,收集工作量大。建立科学稳定收、储、运体系是保证生物质直燃电厂稳步发展、安全供应的物质基础。政府推出林业发展“十三五”规划,发展屮国特色的“林汕一体化”生物质能源可持续发展模式,有利于生物质能发电行业降低采购成本,促进行业的快速发展。二、不利因素(一)政策偏向于光伏发电及风能发电在政府“十三五”规划中明确提出要大力发展光伏产业精准扶贫,在政府的提倡下,近年来,我国水电装机持续增加,风电、光伏新增装机ft双双位列世界第一。相对于光伏、风电的炙手可热,生物质能发电行业备受冷落。而且,在以往的政府政策中,政策稳定性、延续性差,鼓励性、号召性政策偏多,具体配套细则和落地政策缺乏,火电企业和地方政府不愿意让出火电电量空间,导致可持续能源发电上网电量被限等问题,都严重制约着生物质能发电行业的发展。(二)政府补贴拖欠在现有技术水平和政策环境下,生物质能能源开发利用成本高,扣除财税补贴、土地优惠、电价政策外,大部分生物质能发电企业仍处于亏损之屮。再加上资源分散、规模小、生产不连续等特点,从产业整体状况分析,我国生物质发电及生物质燃料行业目前仍处在政策引导扶持期。政府补贴的拖欠,会导致大部分企业的运营困难,企业无法投入资金进行技术的开发,技术进步缓慢,会导致产业发展环境的恶化。(三)技术标准与产业标准体系的缺少缺失

因为缺乏缺少技术标准与产业标准体系,生物质能源产业化程度和产业规模弱于其他可再生能源,而且市场乱象频出,一些发电项0借生物质能源的名头,一边拿着国家的电价补贴,一边偷偷烧着煤炭,影响行业健康发展。(四)城镇化率的提高显著降低了新能源发电的综合效率城镇化率提《显著带动能源消耗增长,裾国务院发展研究屮心的相关测算数据,城镇化率每提高1%,将大约增加6,000万t标煤的能源消费,而由于短期闪以煤炭为主导的能源格局难以得到根本改观,新能源也难以成长为能源消费的主力军,城镇化所面临的“高碳锁定”的局酣难以破解,加之城镇化率提升引起财政资金吃紧,而对新能源政府补贴则始终存在较大缺口,因此城镇化率提升可能进一步恶化新能源发电的财政补贴缺U,导致新能源发电效率难以提升。中投顾问对2017-2021年中国生物质能发电行业装机容量预测综合以上因素,我们预计,2017年中国生物质能发电行业装机容量将达到1,533万千瓦时,未来五年(2017-2021)年均复合增长率约为9.20%,2021年屮国生物质能发电行业装机容量将达到2,180万千瓦时。图表中投顾问对2017-2021年中国生物质能发电行业装机容量预測■中国生物质能发电行业装机容量(万千瓦时)数据來源:中投顾问产业研允中心'