- 783.84 KB

- 2022-04-29 13:58:15 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

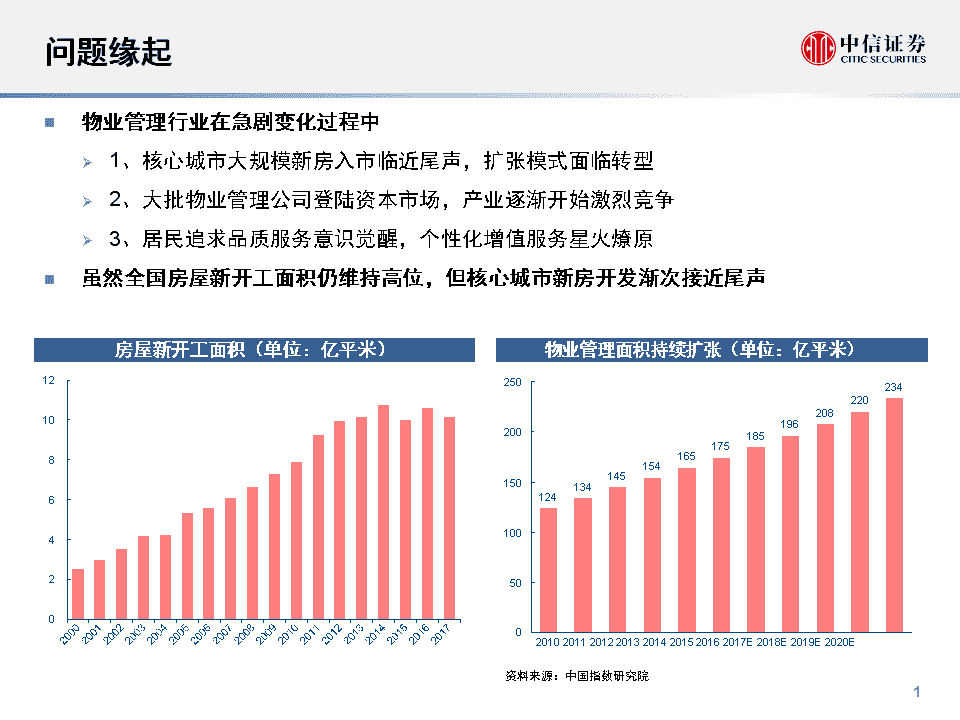

'问题缘起n物业管理行业在急剧变化过程中Ø1、核心城市大规模新房入市临近尾声,扩张模式面临转型Ø2、大批物业管理公司登陆资本市场,产业逐渐开始激烈竞争Ø3、居民追求品质服务意识觉醒,个性化增值服务星火燎原n虽然全国房屋新开工面积仍维持高位,但核心城市新房开发渐次接近尾声121086420房屋新开工面积(单位:亿平米)物业管理面积持续扩张(单位:亿平米)23422020819618517516514515413412425020015010050020102011201220132014201520162017E2018E2019E2020E资料来源:Wind资料来源:中国指数研究院5

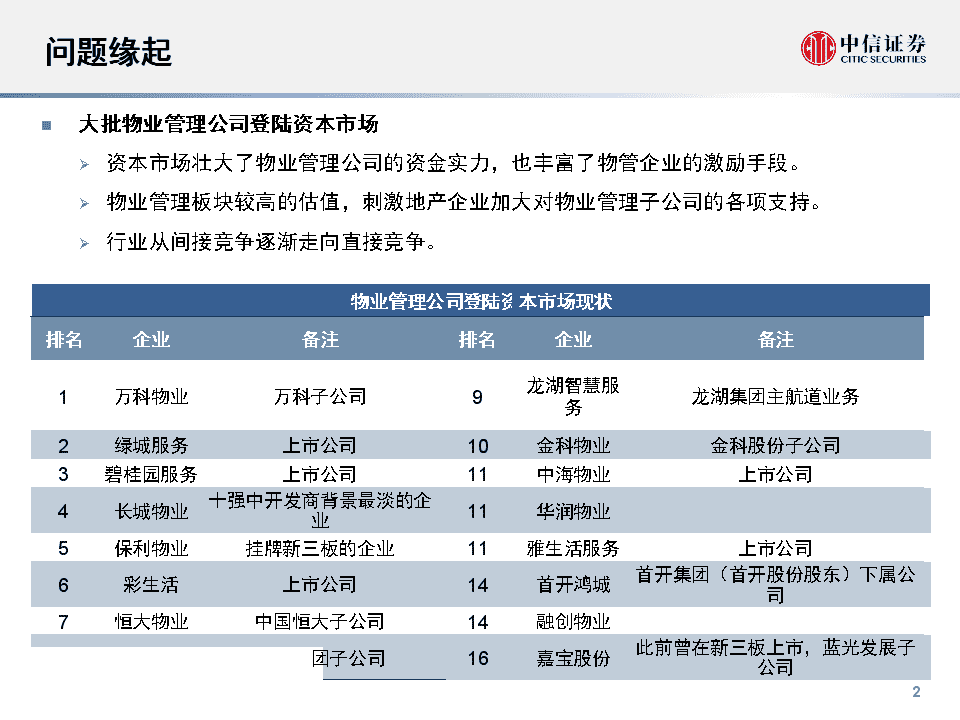

问题缘起8金地物业金地集资料来源:中国指数研究院n大批物业管理公司登陆资本市场Ø资本市场壮大了物业管理公司的资金实力,也丰富了物管企业的激励手段。Ø物业管理板块较高的估值,刺激地产企业加大对物业管理子公司的各项支持。Ø行业从间接竞争逐渐走向直接竞争。排名企业物业管理公备注司登陆资排名本市场现状企业备注1万科物业万科子公司9龙湖智慧服务龙湖集团主航道业务2绿城服务上市公司10金科物业金科股份子公司3碧桂园服务上市公司11中海物业上市公司4长城物业十强中开发商背景最淡的企业11华润物业5保利物业挂牌新三板的企业11雅生活服务上市公司6彩生活上市公司14首开鸿城首开集团(首开股份股东)下属公司7恒大物业中国恒大子公司14融创物业团子公司16嘉宝股份此前曾在新三板上市,蓝光发展子公司5

问题十年之后,龙头物业管理公司是什么样?5

问题5

发展模式A——重并购开元收购深圳开元国际。并购平台发展之路国际万达物业体外基金形式收购万达物业,然后收购进入上市公司。配配售,募集资金售规平台服务面积达到9.8亿平米,其中订约管理达到4.8亿平米,规模迅速成模长。5

发展模式B——关联方大力支持碧桂园服年务的收入和在管面积,2015来自碧桂园的比例20162017收入(亿元)13.818.723.5面积(万平米)6765.28734.410942.7收入占比96.5%95.8%92.3%面积占比96.9%95.9%89.1%雅生活服务在管面积来自雅居乐和绿地的比例物业管理面积(千平米)面积占比面积占比面积占比面积占比2014%2015%2016%2017%雅居乐集团24,42710029,52799.934,28081.742,18954绿地控股——————2,6843第三方物业开发商——5,5200.115,77518.333,46243710035,04710050,05510078,335100合计24,42资料来源:均为公司公告17833609/36139/2018092516:375

发展模式B——关联方大力支持n关联公司大力支持,不仅是在管面积的支持,还可能包括Ø成本端的支持,如关联开发企业尽可能负担小区维修开支等Ø增值服务支持,如和关联开发企业开展协销,代理等业务,主要指非业主增值服务6发展模式B——关联方大力支持主要物业管理公司毛利率44.933.533.223.823.319.4418.7218.46.450454035302520151050基础物业管理部分毛利率35.229.426.921.316.911.240353025201510506发展模式B——关联方大力支持资料来源:各公司公告,单位%资料来源:各公司公告,单位%Ø上市公司毛利率的巨大差异,和部分企业获得关联方大力支持,有一定关系6

发展模式C——品牌赋能,大量获得第三方项目由于并无强势股东,绿城服务依靠品牌能力大量获得第三方新盘16年上半年16年下半年17年上半年17年下半年18年上半年期间新增在管面积(万平方米)8601380123020301300期间新增储备面积(万平方米)9902040151015501030期末在管面积(万平方米)914010520117501378015080期末储备面积(万平方米)990011940134501500016030物业费定价(元/月/平方米)3.063.083.093.113.13物业管理基础服务毛利率10.40%10.90%10.80%11.20%11.90%资料来源:公司公告7

发展模式C——品牌赋能,大量获得第三方项目前期物业管理合同是一种特殊的合同,定价较自由,并实际捆绑了物业销售行为。且新房的设备较新,物业管理的实际盈利前景较好。不同年代的小区,新房物业费定价差异很大4.504.003.503.002.502.001.501.000.50505050505资料来源:根据链家网数据汇总整理,单位:元/平20152010200520001991991981981971971961961950.00一份典型的前期物业管理合同细节资料来源:武汉某小区前期物业管理合同8发展模式C——品牌赋能,大量获得第三方项目8

发展模式C——品牌赋能,大量获得第三方项目8

发展模式D——品牌赋能,大量拓展存量房n一些高品质的服务商,如万科物业,更强调大力拓展存量项目,而不是承接第三方开发企业的前期物业管理合同订单。n承接存量项目的好处在于,更适应后新房开发时代的竞争;还在于公司可以更加主动选择拓展项目分部的区域,增加个别区域的项目分部密度。万科物业的营业收入万科物业的毛利和毛利率资料来源:公司公告,单位:单位,亿元9发展模式D——品牌赋能,大量拓展存量房80706050403020100营业收入18H1毛利毛利率1614121086420810121416资料来源:公司公告,单位:亿元0081012141618H130%25%20%15%10%5%0%资料来源:公司公告,单位:单位,亿元9

物业龙头的发展,是以上四种模式的集成南都物业47029.8%资料来源:各公司公告,注,一些非上市公司的数据来n没有哪家公司只依赖于一种模式成长,每家公司都各有侧重,却也兼顾其他发展路径。2015201620172018H1企业营业收入毛利率营业收入毛利率营业收入毛利率营业收入毛利率万科物业2,97023.1%4,26022.1%7,12718.7%4,15717.3%绿城服务2,91918.2%3,72219.2%5,14018.4%2,92718.8%保利物业1,93619.2%2,54819.3%3,23719.4%1,85321.9%碧桂园服务1,67230.6%2,35833.9%3,12233.2%2,01639.0%恒大物业1,318-1,948-3,024-1,870-中海物业2,13220.6%2,29323.9%2,80723.3%1,60827.7%长城物业1,647-1,797-2,101-1,099-金地物业1,2072.9%1,6421.0%2,0526.4%1,13312.6%龙湖物业1,015-1,445-2,019-1,232-雅生活服务93415.9%1,24525.0%1,76133.5%1,40636.3%金科物业58923.2%97322.3%1,22723.8%65424.4%融创物业500-733-约900.0-490-中奥到家42033.3%63524.7%97830.4%49830.6%57627.2%81824.4%46924.1%自于母公司、或股东公告,单位:百万元10

四种发展模式的SWOT分析n发展模式A——重并购四种发展模式的SWOT分析优势SW规模快速增长,且短期无需大幅提升品牌知名度,客户满意度,仍可保持较高毛利率。当小物业公司定价合理时,有助于进入新业务领域OT(如非住宅)和新区域。机会有利于上市较早,或货币资金十分充裕,品牌知名度较低的企业快速逆袭弱点资本而非品牌获得客户,客户忠诚度较低;耗用现金资源,需要持续融资威胁若整合管理不当,可能形成一边购入在管面积,一边流失服务合同的局面;若不能强化复制质量,可能缺乏业主满意度,业主增值服务无法展开11

四种发展模式的SWOT分析n发展模式B——关联方大力支持四种发展模式的SWOT分析优势O在管面积增长确定性最强,毛利率一般有优势,若再结合模式A,收入和业绩可能超常规增长劣势TW关联方支持的某些业务具有周期性,关联方自身的经营有周期性。关联方的意义在于“扶上马,送一程”,若过分依赖关联方,则未来业务缺乏护城河。四种发展模式的SWOT分析四种发展模式的SWOT分析S机会“血统”较好的公司,可以凭借此模式快速壮大。如果有效结合模式B和模式C/模式D,则有可能诞生“最努力的成功富二代”。威胁关联方支持力度受其自身规模限制,前期力度大,后期增速下降四种发展模式的SWOT分析12

四种发展模式的SWOT分析n发展模式C——品牌赋能,大量获得第三方项目四种发展模式的SWOT分析优势收入增速虽然不如模式A,但无需耗用货币资金,属公司内生增长。大量储备面积,决定了公司业绩增速确定性很高。机会.由于客户满意度较高,业主增值服务展开可能性更大劣势如果没有关联方支持,则第三方中小企业的订单长期潜力有限。SWOT威胁长期而言,新房开发时代将过去,模式C最终必须转型为模式D,企业需要掌握存量小区拓展能力。四种发展模式的SWOT分析13

四种发展模式的SWOT分析n发展模式D——品牌赋能,大量拓展存量房16四种发展模式的SWOT分析S优势同样属于内生独立增长,且适合后新房开发时代(模式B和模式C都不适合后新O房开发时代)。机会增加单位面积客户密度,从而寻求增值服务从量变到质变的可能性。弱点W当前毛利率较低,盈利增速可能较慢T威胁存量房物业管理权交接在部分城市不容易。该模式对于业主口碑要求最高16

结论:短期增长看好B模式,长期前景看好C/D模式nB模式带来短期最具吸引力的业绩增速,且不存在资金负担。nC/D模式带来中长期最具潜力的增值服务空间,和最巩固的在管面积组合。(D模式是C模式的更新升级版,C模式必须在5年左右时间完成升级)nA模式是有效补充,只在小物业公司定价较低时具有意义。2015201620172018H1企业合约在管合约在管合约在管合约在管雅生活服务-35.0-50.1126.178.3185.6109.1绿城服务171.982.8224.6105.2287.8137.8311.1150.8碧桂园服务161.769.8207.191.1329.5122.8386.0136.8中奥到家33.822.260.044.666.754.6--南都物业26.417.231.522.238.830.1--保利物业-62.7120.488.7174.2107.3219.5130.1资料来源:公司公告,单位,百万平方米16

B模式的长期局限n在管面积的绝对增长规模即使稳定,随着时间,在管增速不断下降风险。n新房开发的可持续性,带来关联公司在管面积绝对增长规模不稳定风险。n存量房物业管理权争夺时代,在管面积的可能流失风险。16

C/D模式的长期前景中国的物业管理公司具备增值服务发展的可能性资料来源:中信证券研究部整理17

C/D模式的长期前景资料来源:公司公告,中信证券研究部n不同类别的服务共同助推业主的信任n大量物理空间的利用,节约服务开展的成本n高度细分的客群,诞生服务盈利的空间业务板块绿城服务园区18H1收入(亿元人民币)服务业务一览同比增长成长定性分析物业服务20.232%确定性成长园区服务5.145%园区产品和服务1.241%高成长性居家生活服务0.33%逐渐淡化园区空间服务0.9182%阶段性高成长物业资产管理服务2.528%结构开始变化,从周期性逐渐转为成长性文化及教育服务0.273%巩固提高咨询服务4.025%在建物业服务3.323%周期性业务管理咨询服务0.733%成长性业务18

十年之后在管面积15亿平米左右,客户不断动态更新,具备基础服务价格弹性,拥有3-5项成熟增值服务的优质社区生活服务平台。19

推荐阅读物业管理行业研究集萃n中信证券物业管理行业研究:n1.物业管理行业专题报告—群英谱(2018-08-27)n2.物业管理行业专题研究报告—物业管理公司为何毛利率差异巨大(2018-07-19)n3.房地产行业跟踪报告—物业管理行业十问十答(2018-06-29)n4.物业管理行业专题研究报告—透视海外成熟物管企业,看好中国龙头面积和服务领域双扩张(2018-06-07)n5.房地产行业深度研究报告—物业龙头成长三段论(2017-05-22)n6.碧桂园服务(06098.HK)投资价值分析报告—龙头短期增长明确,品质决定长期潜力(2018-06-19)n7.中海物业(02669.HK)投资价值分析报告—稳步扩张面积,品质创造价值(2018-06-05)n8.雅生活服务(03319.HK)投资价值分析报告—物业新秀,增长确定(2018-05-29)n9.绿城服务(02869.HK)投资价值分析报告—高品质服务推动量价齐升,多业务布局角力蓝海市场(2016-10-20)20

感谢您的信任与支持!THANKYOU陈聪(首席分析师)电话:010-60838249邮件:chencong@citics.com执业证书编号:S1010510120047张全国(高级分析师)电话:010-60838015邮件:zhangquanguo@citics.com执业证书编号:S1010517050001联系人:郭一辰电话:010-60836751邮件:guoyichen@citics.com'

您可能关注的文档

- 珠海市物业管理行业协会会员自律公约(试行稿)

- 上海物业管理行业诚信承诺企业申请表

- 物业管理行业发展方向

- 上海物业管理行业诚信承诺企业申请表

- 新形势下物业管理行业生存发展及对策

- 我国物业管理行业发展现状、制约因素与对策

- 上海物业管理行业诚信承诺企业申请表

- 浅析我国物业管理行业的人力资源开发与管理

- 物业管理行业的转型升级-翁国强

- 海南省物业管理协会-海口市物业管理行业协会

- 如何做好物业管理行业的客户服务工作

- 2016-2020年中国物业管理行业发展趋势和投资预测报告

- 2014-2020年中国物业管理行业场调查和研究预测报告

- 浅谈泉州市物业管理行业的现状与将来

- 物业管理行业现状分析

- 上海物业管理行业诚信承诺企业申请表

- 2011-2015年中国物业管理行业深度评估与投资前景分析报告

- 2014-2020年中国物业管理行业市场调查及研究预测报告