- 236.19 KB

- 2022-04-29 13:53:18 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

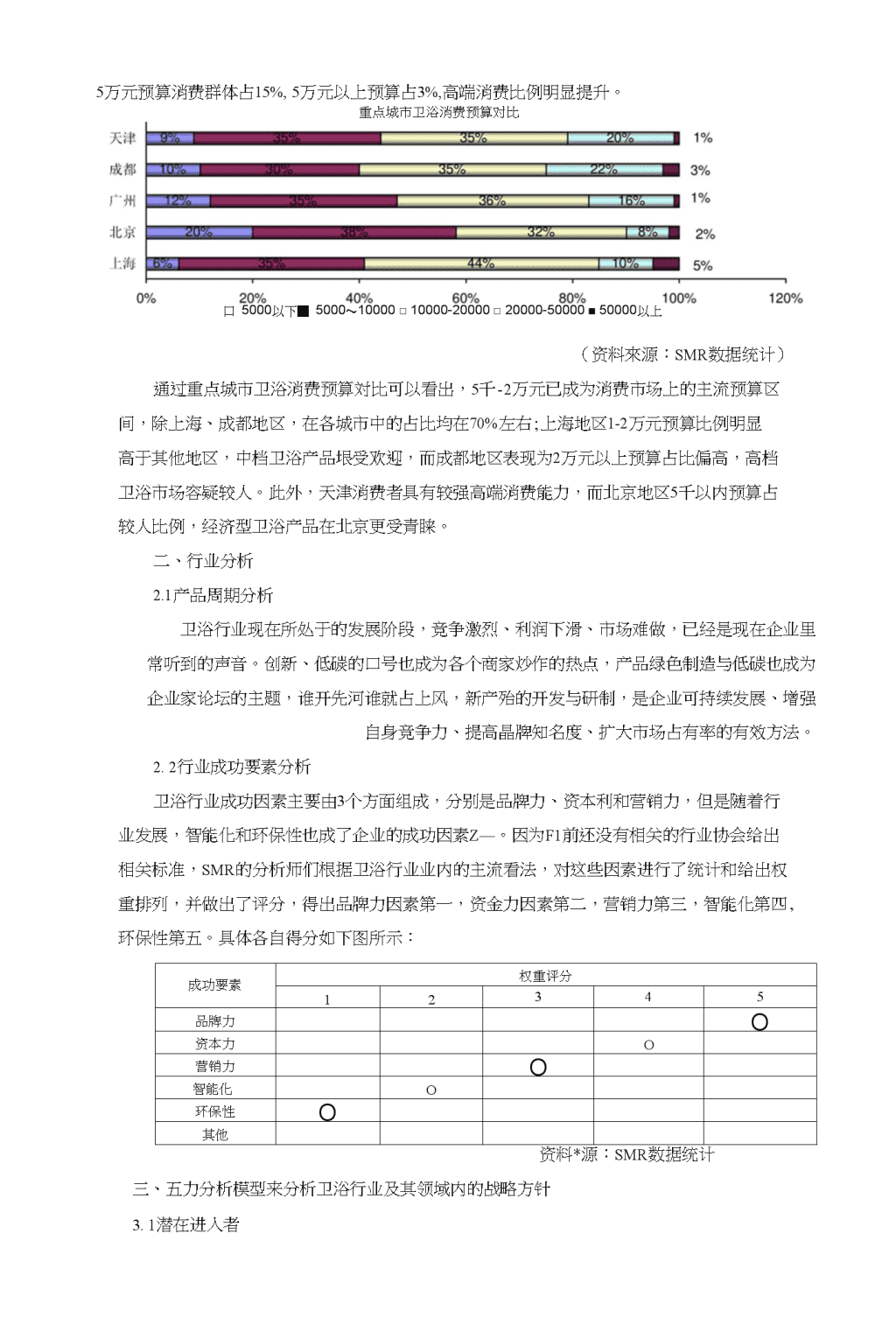

'卫浴行业发展分析一、市场分析1.1购买影响因素构成环保性是消费者选购卫浴产品的第一敏感因素,卫浴品牌的影响力日趋增强卫浴行业购买影^因素构成□其他□环保性□价格15%■品牌17%13%■材质□凤格15%(数据来源:中国制造网IAR)10%根据上图分析,30%的消费者们在选择卫浴产品时首先关注产品环保性能,17%的消费者将品牌作为首要关注因素,体现出消费者对卩浴产品的需求开始向品牌方向转变,知名度高的卫浴品牌逐渐受到青睐,卫浴品牌影响力口趋增强。将价格、风格列为首要关注因素的消费者均占调查人数的15%,在消费者选购卫浴产品时同样起到关键作用。1.2卫浴消费预算监测20皿年2010年梢费音卫谱就主就预卑分布阱出图(资料來源:中国制造网IAR数据)根据IAR数据显示,2010年消费者卫浴装修主流预算分布在5千-2万元价格区间,比例达到68%,其中,预算在1-2万元的消费者占35%,比去年同期调杏数据上升6个百分点,预算在5千-1万元的消费者占33%,相比去年下降7个百分点;预算在5千以内的消费者占14%;

2-5万元预算消费群体占15%,5万元以上预算占3%,高端消费比例明显提升。重点城市卫浴消费预算对比口5000以下■5000〜10000□10000-20000□20000-50000■50000以上(资料來源:SMR数据统计)通过重点城市卫浴消费预算対比可以看岀,5千-2万元已成为消费市场上的主流预算区间,除上海、成都地区,在各城市中的占比均在70%左右;上海地区1-2万元预算比例明显高于其他地区,中档卫浴产品垠受欢迎,而成都地区表现为2万元以上预算占比偏高,高档卫浴市场容疑较人。此外,天津消费者具有较强高端消费能力,而北京地区5千以内预算占较人比例,经济型卫浴产品在北京更受青睐。二、行业分析2.1产品周期分析卫浴行业现在所处于的发展阶段,竞争激烈、利润下滑、市场难做,已经是现在企业里常听到的声音。创新、低碳的口号也成为各个商家炒作的热点,产品绿色制造与低碳也成为企业家论坛的主题,谁开先河谁就占上风,新产殆的开发与研制,是企业可持续发展、增强自身竞争力、提高晶牌知名度、扩大市场占有率的有效方法。2.2行业成功要素分析卫浴行业成功因素主要由3个方面组成,分别是品牌力、资本利和营销力,但是随着行业发展,智能化和环保性也成了企业的成功因素Z—。因为F1前还没有相关的行业协会给出相关标准,SMR的分析师们根据卫浴行业业内的主流看法,对这些因素进行了统计和给出权重排列,并做出了评分,得出品牌力因素第一,资金力因素第二,营销力第三,智能化第四,环保性第五。具体各自得分如下图所示:成功要素权重评分12345品牌力O资本力O营销力O智能化O环保性O其他资料*源:SMR数据统计三、五力分析模型来分析卫浴行业及其领域内的战略方针3.1潜在进入者

一是口J能会进入卫浴行业,即将成为竞争者的其它公司;二是潜在的行业间的潜在竞争者,如从事零部件的中小型企业,容易转型的五金零部件等。从行业发展趋势入手,生产高新技术的智能化产品企业将极具竞争力,环保主题将一如既往成为消费者热衷取向。3.2替在产品威胁智能化和综合性的产站发展趋势不可逆转。流行趋势一:卫浴产站家具化逐渐盛行生产商们开始设计研发造型新颖的洁具产品,许多新品陆续开始推向市场,多功能的洗手盆、美观实用的浴宗柜和款式更符合审美观的马桶,也口趋成为消费者所追捧的热点。流行趋势二:极简主义继续受宠许多设计师推行的理念是:让一切变得简单,简单就等于方便。这种极简的风潮恰恰迎合了不少年轻人的心理,于是卫浴设备也变得直接而最简。流行趋势三:智能化卫浴产晶逐渐流行科技在进步,卫浴产品也在不断融合越来越多的科技含量。流行趋势四:卫浴新材料层出不穷陶瓷制品不再一统卫生间的天下,石材、玻璃、木材等各种材料都成为陶瓷制品的替代产品。流行趋势五:注重健康环保健康和节水是卫浴革命多年来的一•个主题。兼备抗菌、节水两大功能的卫浴产品将更加出众。3.3供应商议价能力我国建筑陶瓷生产企业的区域化集中程度非常高。陶瓷企业是卫浴业企业的主要供应商,卫浴行业供应商的供应能力较强。但这在一定程度上扩人了陶瓷企业对供应商的选择余地,削弱了供应商的议价能力。3.4需求客户议价能力消费市场已经由卖方转向了买方,消费者的心态更加成熟理性,购买选择的时候更加注重产品质量及品牌带来心理的满足,同时,经销商在选择厂商的时候,会更多的考虑品牌在市场的影响力及销售政策以及利润回报。经销商厂商选择度的扩展,使得在和厂商讨论产品进价时占据了一定的主导地位,增强了经销商的议价能力。3.5卫浴行业竞争力中国卫浴行业经过多年的高速发展,已产生了一些拥有较高影响力的卫浴品牌,出现了中国卫浴十大品牌榜单,如惠达卫浴、科勒卫浴、TOTO卫浴、箭牌卫浴、阿波罗卫浴、恒

洁卫浴等品牌,整体表现为现有的国内品牌和国外品牌之间竞争激烈。卫浴行业发展趋势预测是进行技术突破以提升行业地位,品牌化进程将加快,资源整合将加剧,产晶将更加专业化,服务更加注重细节。3.6产业分析总结潜在准入者威胁适中很弱,供应商议价能力适中偏强,需求客户议价能力较强,替代产品威胁很强,现侑的竞争者的竞争程度激烈,集屮表现为国内品牌和国外品牌之间竞争激烈。2011年卫浴行业面临一定的不确定性因索和政策风险,出口难度加大产业结构调整将进一步增强,卫浴企业应不断提高产品质量,提升产殆的附加值,提高企业的知名度,创新营销方式,方能勇立潮头。'