- 116.50 KB

- 2022-04-29 14:10:22 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

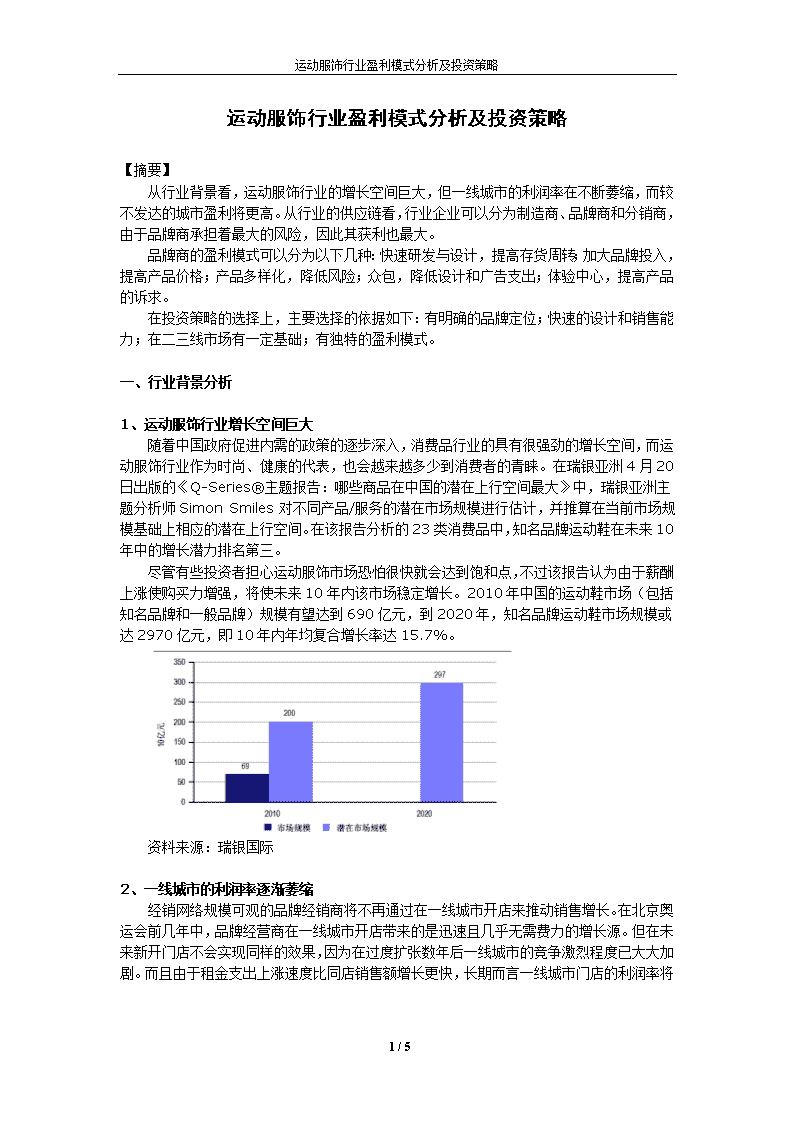

'运动服饰行业盈利模式分析及投资策略运动服饰行业盈利模式分析及投资策略【摘要】从行业背景看,运动服饰行业的增长空间巨大,但一线城市的利润率在不断萎缩,而较不发达的城市盈利将更高。从行业的供应链看,行业企业可以分为制造商、品牌商和分销商,由于品牌商承担着最大的风险,因此其获利也最大。品牌商的盈利模式可以分为以下几种:快速研发与设计,提高存货周转;加大品牌投入,提高产品价格;产品多样化,降低风险;众包,降低设计和广告支出;体验中心,提高产品的诉求。在投资策略的选择上,主要选择的依据如下:有明确的品牌定位;快速的设计和销售能力;在二三线市场有一定基础;有独特的盈利模式。一、行业背景分析1、运动服饰行业增长空间巨大随着中国政府促进内需的政策的逐步深入,消费品行业的具有很强劲的增长空间,而运动服饰行业作为时尚、健康的代表,也会越来越多少到消费者的青睐。在瑞银亚洲4月20日出版的《Q-Series®主题报告:哪些商品在中国的潜在上行空间最大》中,瑞银亚洲主题分析师SimonSmiles对不同产品/服务的潜在市场规模进行估计,并推算在当前市场规模基础上相应的潜在上行空间。在该报告分析的23类消费品中,知名品牌运动鞋在未来10年中的增长潜力排名第三。尽管有些投资者担心运动服饰市场恐怕很快就会达到饱和点,不过该报告认为由于薪酬上涨使购买力增强,将使未来10年内该市场稳定增长。2010年中国的运动鞋市场(包括知名品牌和一般品牌)规模有望达到690亿元,到2020年,知名品牌运动鞋市场规模或达2970亿元,即10年内年均复合增长率达15.7%。资料来源:瑞银国际2、一线城市的利润率逐渐萎缩经销网络规模可观的品牌经销商将不再通过在一线城市开店来推动销售增长。在北京奥运会前几年中,品牌经营商在一线城市开店带来的是迅速且几乎无需费力的增长源。但在未来新开门店不会实现同样的效果,因为在过度扩张数年后一线城市的竞争激烈程度已大大加剧。而且由于5/5

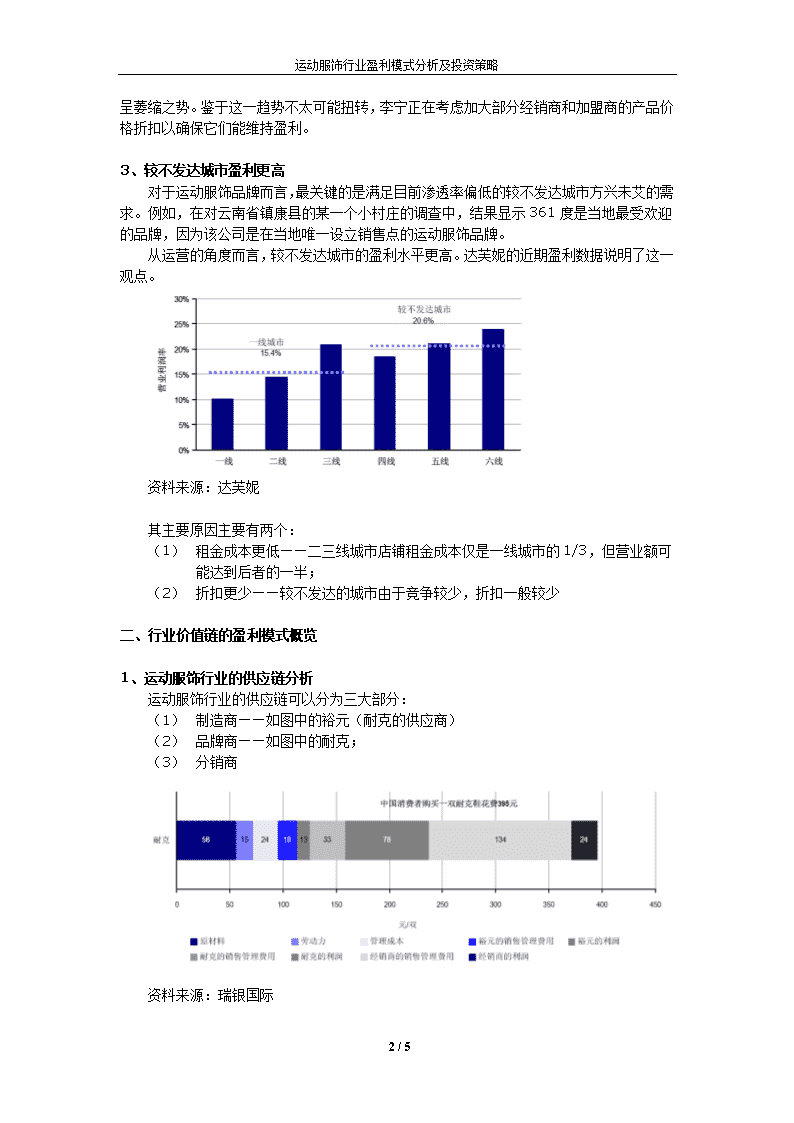

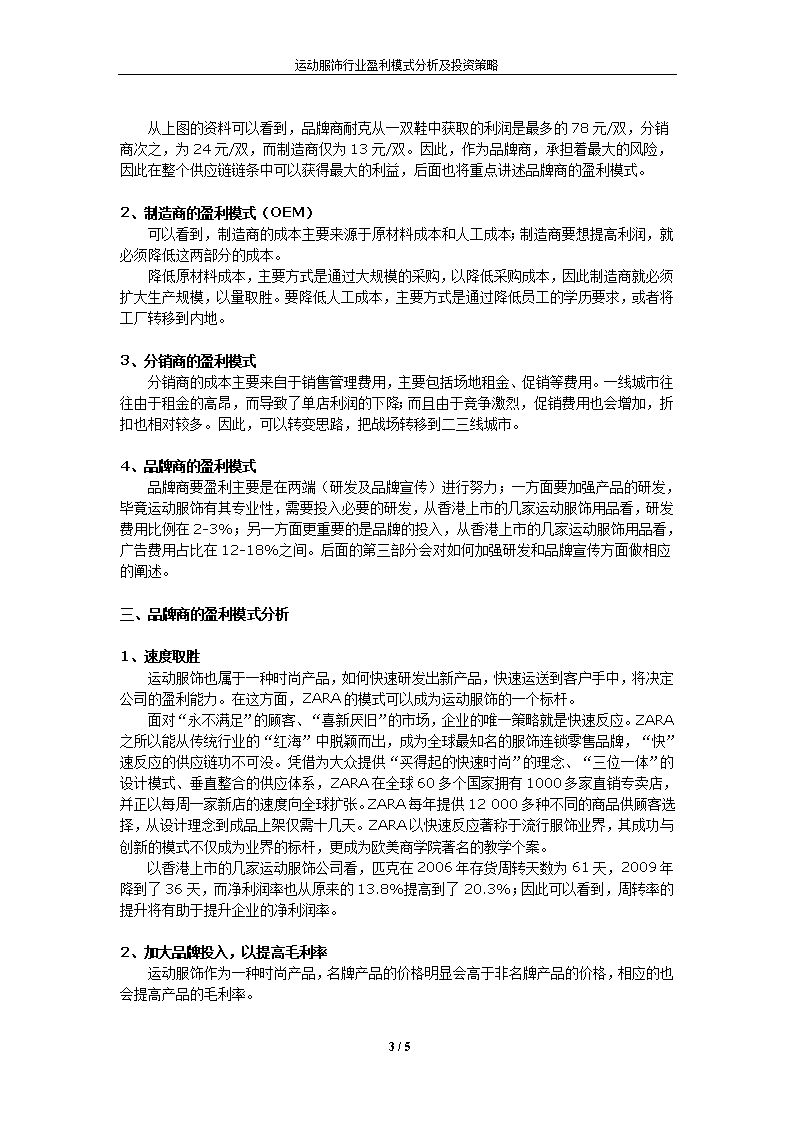

运动服饰行业盈利模式分析及投资策略租金支出上涨速度比同店销售额增长更快,长期而言一线城市门店的利润率将呈萎缩之势。鉴于这一趋势不太可能扭转,李宁正在考虑加大部分经销商和加盟商的产品价格折扣以确保它们能维持盈利。3、较不发达城市盈利更高对于运动服饰品牌而言,最关键的是满足目前渗透率偏低的较不发达城市方兴未艾的需求。例如,在对云南省镇康县的某一个小村庄的调查中,结果显示361度是当地最受欢迎的品牌,因为该公司是在当地唯一设立销售点的运动服饰品牌。从运营的角度而言,较不发达城市的盈利水平更高。达芙妮的近期盈利数据说明了这一观点。资料来源:达芙妮其主要原因主要有两个:(1)租金成本更低——二三线城市店铺租金成本仅是一线城市的1/3,但营业额可能达到后者的一半;(2)折扣更少——较不发达的城市由于竞争较少,折扣一般较少二、行业价值链的盈利模式概览1、运动服饰行业的供应链分析运动服饰行业的供应链可以分为三大部分:(1)制造商——如图中的裕元(耐克的供应商)(2)品牌商——如图中的耐克;(3)分销商资料来源:瑞银国际5/5

运动服饰行业盈利模式分析及投资策略从上图的资料可以看到,品牌商耐克从一双鞋中获取的利润是最多的78元/双,分销商次之,为24元/双,而制造商仅为13元/双。因此,作为品牌商,承担着最大的风险,因此在整个供应链链条中可以获得最大的利益,后面也将重点讲述品牌商的盈利模式。2、制造商的盈利模式(OEM)可以看到,制造商的成本主要来源于原材料成本和人工成本;制造商要想提高利润,就必须降低这两部分的成本。降低原材料成本,主要方式是通过大规模的采购,以降低采购成本,因此制造商就必须扩大生产规模,以量取胜。要降低人工成本,主要方式是通过降低员工的学历要求,或者将工厂转移到内地。3、分销商的盈利模式分销商的成本主要来自于销售管理费用,主要包括场地租金、促销等费用。一线城市往往由于租金的高昂,而导致了单店利润的下降;而且由于竞争激烈,促销费用也会增加,折扣也相对较多。因此,可以转变思路,把战场转移到二三线城市。4、品牌商的盈利模式品牌商要盈利主要是在两端(研发及品牌宣传)进行努力;一方面要加强产品的研发,毕竟运动服饰有其专业性,需要投入必要的研发,从香港上市的几家运动服饰用品看,研发费用比例在2-3%;另一方面更重要的是品牌的投入,从香港上市的几家运动服饰用品看,广告费用占比在12-18%之间。后面的第三部分会对如何加强研发和品牌宣传方面做相应的阐述。三、品牌商的盈利模式分析1、速度取胜运动服饰也属于一种时尚产品,如何快速研发出新产品,快速运送到客户手中,将决定公司的盈利能力。在这方面,ZARA的模式可以成为运动服饰的一个标杆。面对“永不满足”的顾客、“喜新厌旧”的市场,企业的唯一策略就是快速反应。ZARA之所以能从传统行业的“红海”中脱颖而出,成为全球最知名的服饰连锁零售品牌,“快”速反应的供应链功不可没。凭借为大众提供“买得起的快速时尚”的理念、“三位一体”的设计模式、垂直整合的供应体系,ZARA在全球60多个国家拥有1000多家直销专卖店,并正以每周一家新店的速度向全球扩张。ZARA每年提供12000多种不同的商品供顾客选择,从设计理念到成品上架仅需十几天。ZARA以快速反应著称于流行服饰业界,其成功与创新的模式不仅成为业界的标杆,更成为欧美商学院著名的教学个案。以香港上市的几家运动服饰公司看,匹克在2006年存货周转天数为61天,2009年降到了36天,而净利润率也从原来的13.8%提高到了20.3%;因此可以看到,周转率的提升将有助于提升企业的净利润率。2、加大品牌投入,以提高毛利率运动服饰作为一种时尚产品,名牌产品的价格明显会高于非名牌产品的价格,相应的也会提高产品的毛利率。5/5

运动服饰行业盈利模式分析及投资策略以香港上市的几家运动服饰公司看,2009年,李宁的广告投入比例为15.39%,安踏为12.7%,而匹克为11.3%,而这三家公司的毛利率分别为47.3%、42.1%和37.5%,说明了广告投入越多,产品的毛利率也越高,也反映了产品的价格也越高。3、产品多样化中国体育用品市场日渐趋于饱和,竞争加剧,短期看来,各大品牌企业可以通过开店圈地,挤占对手的生存空间来扩大市场份额,而长期看来,收购国外知名品牌或与国外品牌合作,发展多品牌、多品类(如儿童运动鞋服)把企业由窄做宽,冲突成长的天花板,赢得长足的发展机会是不少企业的选择。从获利方面看,李宁公司的净利率是行业内最低的,这源于艾高、新动、乐途这几个没赚钱的长尾;但由于长期的培育,旗下的红双喜品牌的销售额从2008年的2亿增长到2009年的4.2亿,增长达106%;乐途的销售额也从2008年的574万,增加到了2009年的7616万,增长超过10倍。4、众包——让消费者自己设计企业原本需要花钱雇人去做的事,用户们却很高兴免费去做。这不是外包,这叫“众包”。众包的优势不仅在于经济效率,有时候,顾客们的作品更加出色,顾客的时间和精力几乎是无穷无尽的,而且唯有协同生产有能力伴随长尾无限延伸。参与生产的人就是最关心生产的人,他们最理解自己的需求。Threadless.com可谓是众包的标杆,在这个网站上,所有人都可以向网站提交T恤设计,由用户投票选出最好的。获胜者将免费得到他们自己设计的T恤,其他人也可以买这些T恤。运动服饰公司也可以采用这一理念,让消费者自行设计自己喜欢的运动服装、运动鞋等,然后再由用户投票,获胜者可以免费获得自己设计的产品,并可以获得自己产品销售额的一定抽成,必将大大激发消费者设计的热情。5、体验中心——卖的不是产品,而是精神和感觉消费者购买运动服饰,购买的不仅仅是运动服饰本身,更重要的是通过运动服饰能给自己带来健康,带来时尚。因此商家不仅仅是卖产品,而应该是让客户体验到这种精神和感觉。在2006年市场态势发生变化,安踏把渠道的重心转移到旗舰店的建设上来,把旗舰店建设作为渠道战略,重力推进整体市场终端升级运动。旗舰店作为运动品牌在市场上展现自己实力形象的主要手段之一,其魅力之大、营收力之强,真可谓是重塑市场的巨型锐器。旗舰店都要求有二层楼高,成为打造一种以休闲空间、文化体验和俱乐部等相结合的多元功能的体验会所。这种时刻为顾客创造参与和提供独特价值的形式,透过旗舰店的渠道模式来完成,定将形成市场的核聚变扩散力,成就基业长青。四、运动服饰行业的投资策略针对上面所述的运动服饰行业的盈利模式,在投资策略上可以考虑以下因素:1、具有明确、独特的品牌定位运动服饰行业的竞争日趋激烈,5/5

运动服饰行业盈利模式分析及投资策略没有独特的品牌定位将很难让消费者记住,最终也将被市场所淘汰。运动服饰行业从专业性上看,可以分为专业运动以及休闲运动,专业运动对研发的要求比较高,一般都由有实力的公司所把控着,可以选择一两种在有望成为流行运动作为突破口,在细分市场谋求一杯羹;而休闲运动的准入门槛相对较低,竞争也相对激烈,但如果能选对品牌诉求,或许也将形成新的风景线。运动服饰行业的主要消费人群是年轻人,因为年轻人朝气蓬勃,热爱运动,追求时尚,而行业的主要竞争也集中在这方面的人群。相比较而言,儿童运动服饰和中老年人运动服饰缺乏比较针对性的品牌,随着中国人口老龄化进程的推进,加上国人对运动健康理念的不断认同,原来的年轻人在年纪增长后也会延续一贯的运动服饰的消费,这部分的空白也需要有新的品牌进行弥补。2、快速研发、快速销售能力现在的市场是“快”鱼吃“慢”鱼的市场,而且运动服饰行业本身也是一个追求时尚,求新求变的行业,消费者的需求变化很快,能否跟上消费者的需求将决定着企业能否在市场上立足。另一方面,由于运动服饰更新换代很快,库存的挤压将挤占大量的营运资金,因此,拥有快速销售的能力,尽快消化库存,是企业盈利的根本。这方面可能存在着一些矛盾,品种过多就无法实现大规模生产,使得采购、生产成本增加,这就需要引入大规模定制的理念,提高产品通用化、模块化、标准化设计的能力,产品的多样性主要体现在最后的组装过程,而产品的组件是通用的,这样仍可以采用大规模生产的方式,降低生产成本。3、二三线城市具有一定基础一线城市的竞争日趋激烈,一般有比较多的折扣,再加上一线城市的租金昂贵,因此在一线城市要盈利已经变得非常困难,二三线城市逐渐成为主要的消费市场。要提高二三线城市的消费额,就必须了解二三线城市消费者的消费心理,据了解,二三线城市的消费者有较强的虚荣心,他们消费名牌产品,并不是主要是因为其质量好,更多的是因为可以作为炫耀的资本,因此在选择产品的时候往往会选择商标比较明显的款式。另外由于二三线城市的消息相对闭塞,就使得一些山寨品牌得以进入,比较典型的就是阿迪王,由于名称和商标的类似,很容易让人与阿迪达斯的产品相联系,而产生购买的期望。但是也不必对山寨产品一棍子打死,这些也是在缺乏研发能力、品牌推广资金支持的情况下的无奈之举,随着产品的壮大,山寨产品也可以转成正规军,树立自己的品牌理念,与品牌产品相竞争。4、具有一定的独特盈利模式前面提到的众包方式,或许将成为运动服饰行业的一种独特的盈利模式。一方面它降低了产品的设计开发成本,让消费者自行设计也让设计更能够满足消费者的需求;另一方面,由于消费者参与设计,也提升了消费者对品牌的认可度和忠诚度。这样,既在设计上降低了成本,又在广告宣传上降低了成本,可谓是一举多得。体验中心的方式也是一种不错的宣传方式,消费者购买的不仅是产品,而是一种理念、一种精神、一种体验,体验中心的模式在宣传上更有针对性,同时通过与体育明星的互动等方式,加强消费者的品牌感知度。独特的盈利模式还有很多,但最重要的是把握消费者的消费心理,深入挖掘消费者的潜在需求,最大程度上地获利。5/5'

您可能关注的文档

- 服饰行业管理大全提纲

- 微信二维码服装服饰行业营销成功案例分享

- 服饰行业策划方案

- 纺织服装行业:品牌服饰行业新零售变革有望加速

- 品牌服饰行业:扫街前线,透视高端大女装

- 纺织服饰行业时尚产业供应链洞察开篇:供应链洞察开篇-技术引领革新,智造联动未来

- 纺织服饰行业2018年投资策略:消费时代,优选龙头__________

- 【最新精品版】微信二维码服装服饰行业营销成功案例分享

- 运动服饰行业分析毕业论文

- 中国演出服饰行业市场调查研究报告.docx

- 中国演出服饰行业市场前景分析预测报告.docx

- 服饰行业会员制营销模式-vip卡管理章程

- 中国运动休闲服饰行业深度研究与市场运营趋势报告.doc

- 2016-2022年中国孕妇服饰行业分析及发展机遇研究报告.doc

- 【最新精品版】微信二维码服装服饰行业营销成功案例分享

- 服饰行业管理大全提纲

- 2017-2022年中国动漫服饰行业市场运营态势及投资前景预测报告(目录)

- 服饰行业品牌营销项目化管理探讨