- 1.21 MB

- 2022-04-29 14:01:38 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'主要内容1.今年乘用车销量低迷的原因2.环球视野,中国车市长期空间很大3.看好豪华车及自主龙头2

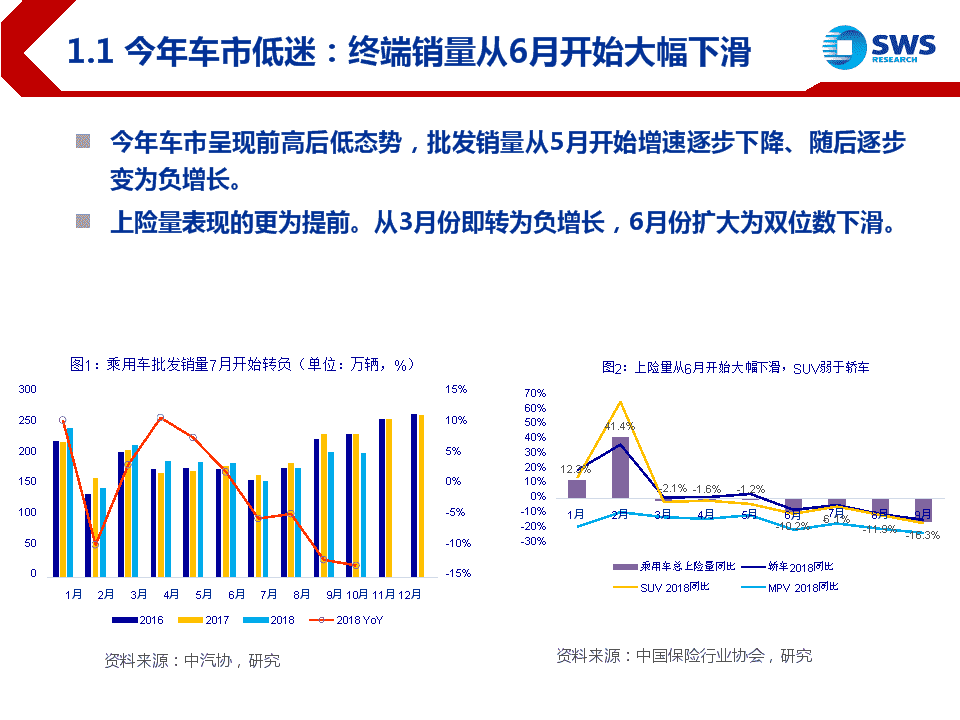

n今年车市呈现前高后低态势,批发销量从5月开始增速逐步下降、随后逐步变为负增长。n上险量表现的更为提前。从3月份即转为负增长,6月份扩大为双位数下滑。300250200150100500图1:乘用车批发销量7月开始转负(单位:万辆,%)1月2月3月4月5月6月7月8月9月10月11月12月15%10%5%0%-5%-10%-15%70%60%50%40%30%20%10%0%-10%-20%-30%图2:上险量从6月开始大幅下滑,SUV弱于轿车41.4%12.3%-2.1%-1.6%-1.2%1月2月3月4月5月6月-10.2%-67.月1%8月9月-11.9%-16.3%乘用车总上险量同比轿车2018同比SUV2018同比MPV2018同比1.1今年车市低迷:终端销量从6月开始大幅下滑2016201720182018YoY资料来源:中汽协,研究资料来源:中国保险行业协会,研究

;位;n今年乘用车折扣总体处于高位,从6月开始,折扣幅度超过历年n从6月开始,汽车经销商库存系数高于往年,并且持续位于高n从5月开始,汽车经销商库存预警指数高于去年同期;10月更是达到了66.9的高位、远超50的荣枯线。图3:6月开始乘用车整体终端折扣幅度超过历年18%16%14%12%10%8%6%4%2%0%1月2月3月4月2015年5月6月7月8月9月10月11月12月2016年2017年2018年资料来源:Wind,研究2.50图4:6月开始汽车经销商库存系数高于往年图5:汽车经销商库存预警指数(50为荣枯线)1.931.791.661.821.88802.0067.266.67061.561.959.2585.92.247.158.966.91.501.000.500.006052.352.154.6515.38.750403020100525.35.952.248.749.949.847.7荣枯线1.2今年车市低迷:折扣处于高位、5月库存开始有压力1月2月3月4月5月6月7月8月9月10月11月12月2015年2016年2017年2018年资料来源:Wind,研究1月2月3月4月5月6月7月8月9月10月11月12月2016年2017年2018年资料来源:Wind,研究

n全国前三季度各省市GDP与人均可支配收入趋势基本一致;n按照南北部乘用车上险量,前三季度南部明显好于北部;n南部的人均可支配收入和GDP增速也好于北部14%12%10%8%6%4%2%0%图6:2018前三季各省市GDP与人均可支配收入趋势一致西上重广浙广江四湖福云湖贵安江海天陕新河山山河辽青黑甘内宁吉北藏海庆东江西西川南建南北州徽苏南津西疆南西东北宁海龙肃蒙夏林京江古15.9%人均可支配收入同比GDP同比20%-3.5%-2.1%-1.9%-1.0%-0.5%-0.1%0.1%0.5%2.0%4.5%5.8%6.9%7.2%7.6%7.8%15%10%5%0%-5%-10%-15%-20%-25%西上重广浙广江四湖福云湖贵安江海天陕新河山山河辽青黑甘内宁吉北藏海庆东江西西川南建南北州徽苏南津西疆南西东北宁海龙肃蒙夏林京江古南部北部图7:乘用车上险量与人均可支配收入增速:南部好于北部15%13%11%9%-20.4%-19.8%-17.1%-16.9%-15.7%-13.2%-9.9%-8.7%-6.7%-5.9%-4.5%-2.3%-1.1%7%5%3%1%20%15%10%5%0%-5%-10%-15%-20%-25%资料来源:乘联会,Wind,研究西上重广浙广江四湖福云湖贵安江海天陕新河山山河辽青黑甘内宁吉北藏海庆东江西西川南建南北州徽苏南津西疆南西东北宁海龙肃蒙夏林京江古南部北部5.4%图8:乘用车上险量与GDP增速:南部好于北部10%9%8%7%6%5%4%3%1.3今年车市低迷的原因:收入端:销量与GDP和人均收入总体同向波动-14.9%乘用车上险量同比人均可支配收入同比www.swsresearch.com资料来源:乘联会,Wind,研究乘用车上险量同比GDP同比资料来源:乘联会,Wind,研究5

表1:汽车销量与M1、人口、房地产等的线性相关系数的STATA回归参数与汽车销量回归系数M11.676人口1.658房地产0.747资料来源:研究n我们通过stata分析各相关因素,发现M1与乘用车销量强相关。线性假设下,M1每增加1%,汽车销量增加1.676%;n中国M1不包括居民部门存款,较好的反映出企业和政府部门的现金流;今年M1增速大幅下滑,偏离了利率变化所能解释的幅度,表明一系列直接消减融资渠道和/或融资需求的行政手段已明显收紧了企业和政府部门的现金流。从一个方面佐证了各项“去杠杆”政策叠加对实体经济的影响。n今年5月以来,PMI新订单和新出口订单指数持续下降,产成品库存持续上升。600,000图9:2018M1增速从6月起跌破6%,10月仅有2.7%图10:今年5月以来PMI新订单指数持续下滑、产成品库存上升(单位:%)500,000400,000300,000200,000100,00001月2月3月4月5月6月7月8月9月10月11月12月55.0030%25%20%15%10%5%0%比53.0051.0049.0047.0045.0043.001.4今年车市低迷的原因:收入端:M1下降、去杠杆收紧企业和政府部门的现金流2016年2017年2018年2016同比2017同比2018同PMI:新订单PMI:新出口订单PMI:产成品库存

1.5今年车市低迷的原因:收入端:第二产业利润下滑n2018前9月工业企业总利润图12:2018前9月工业企业利润表现不容乐观同比-11%,41个行业仅有石油、黑色金属等8个行业同比正增长,8个行业从业人员占比仅达到13%;工业企业从业人员数量超9000万人,对背后家庭的消费能力和信心影响巨大。图11:2018年前9月工业企业利润总额同比-11%(单位:亿元,%)燃气生产和供应业其他采矿业黑色金属矿采选业有色金属冶炼及压延加工业木材加工及木、竹、藤、棕、草制品业农副食品加工业其他制造业纺织业铁路、船舶、航空航天和其他运输设备制造业非金属矿采选业橡胶和塑料制品业有色金属矿采选业纺织服装、服饰业文教、工美、体育和娱乐用品制造业皮革、毛皮、羽毛及其制品和制鞋业家具制造业电气机械及器材制造业金属制品业印刷业和记录媒介的复制造纸及纸制品业废弃资源综合利用业食品制造业通用设备制造业专用设备制造业-100%-100%-77%-41%-41%-38%-38%-38%-35%-35%-34%-30%-30%-29%-26%-25%-25%-24%-23%-20%-20%-19%-19%-15%0.3%0.0%0.5%2.1%1.4%4.3%0.4%4.7%1.6%0.5%3.6%0.5%4.6%2.4%2.9%1.3%6.6%3.8%1.0%1.4%0.2%2.2%4.8%3.7%60,00050,00040,00030,00020,00010,000020%8%-11%25%20%15%10%5%0%-5%-10%-15%仪器仪表制造业化学纤维制造业计汽车制造化学原料及化学制品制造业算机、通信和其他电子设备制造业非金属矿物制品业水的生产和供应业医药制造业酒、饮料和精制茶制造业煤炭开采和洗选业电力、热力的生产和供应业烟草制品业石油、煤炭及其他燃料加工业金属制品、机械和设备修理业黑色金属冶炼及压延加工业-14%-11%-10%-10%-9%-6%-5%-5%-2%3%5%6%24%27%30%1.1%0.5%5.0%5.1%9.4%6.1%0.5%2.5%1.7%4.4%2.9%0.2%1.0%0.2%3.6%2015年1-9月2016年1-9月2017年1-9月2018年1-9月开采专业及辅助性活动石油和天然气开采业206%0.3%3103.8%%前九月工业企业利润总额(亿元)同比增速-200%-100%0%100%200%300%400%10.0%8.0%6.0%4.0%2.0%0.0%2018前9月利润总额同比从业人员数量占比

n2018前9月工业企业亏损企业数量达到6.5万家,同比增加44%;行业亏损企业占比也从去年的11.7%提升至44.4%。同时,行业企业总数量同比下降3.1%,结束了连续几年的正增长态势。n利息支出占比提升,企业纷纷压缩450,000400,000350,000300,000250,000200,000150,000100,00050,0000图13:2018前9月工业亏损企业数量与占比均大幅增加(单位:个)14.7%11.9%13.1%11.8%11.7%0.9%-8.6%50%44.4%40%30%17.5%20%10%0%-10%-20%1.20%1.00%0.80%0.60%0.40%0.20%0.00%开支,营业费用和管理费用同比下滑约5%,结束持续几年的正增长。图14:利息支出占收入比:2018年较2017年提升2月3月4月5月6月7月8月9月10月11月12月2017年2018年50,00045,00040,00035,00030,00025,00020,00015,00010,0005,00002014年2015年2016年2017年2018年1-9月企业单位数量亏损企业数量亏损企业数同比亏损企业数量占比资料来源:Wind,研究图15:2018前9月管理费用与营业费用同比下滑约5个点(单位:亿元,%)2014年2015年2016年2017年2018年1-9月管理费用营业费用管理费用同比营业费用同比8%6%4%2%0%-2%-4%-6%1.6今年车市低迷的原因:收入端:企业开始控成本、营业费用和管理费用同比下滑

n从文化办公用品零售额来看,2018前9月仅有2个月为同比正增长。n从上市公司报表看,汽车行业多家上市公司均在管理费用相关科目上压缩开支。我们认为,费用变化先于职工薪酬变化,而费用变化也直接影响员工对未来收入的预期。1.7今年车市低迷的原因:收入端:企业控成本、管理费用和办公开支大幅下滑、员工预期变化5004003002001000(100)(200)(300)(400)(500)图16:2018前9月文化办公用品零售额增速仅有两个月为正2015-032015-052015-072015-092015-112016-012016-032016-052016-072016-092016-112017-012017-032017-052017-072017-092017-112018-012018-032018-052018-072018-09文化办公用品类零售额(亿元)同比资料来源:国家统计局,研究45%25%5%-15%-35%-55%表2:上半年汽车行业部分公司管理费用科目同比下滑较多公司项目2018上半年同比长城汽车业务招待费-9.0办公费-17.0服务费-58.4其他-40.0ChangAnAuto办公费-36.9综合服务费-39.9众泰汽车业务招待费-19.4差旅费-20.1汽车费用-28.4租赁费-45.0维修费-45.6江淮汽车修理费-20.5星宇股份职工薪酬-12.2办公费-32.1资料来源:研究资料来源:各公司财务报告,研究

n近三年,房价从一线城市大涨逐步扩展到三线及以下城市,居民贷款增加、净储蓄大幅降低。n2018年,棚改货币化政策逐步收紧,6月、国开行棚改贷款审批权上收总行,这对三线及以下城市的可选消费品消费能力带来较大压力。根据西南财经大学中国家庭金融调查数据,在2013年至2017年的货币化安置家庭中,仅20.4%的家庭重新购房。货币化安置政策提升了居民很大的消费能力、特别是对汽车等可选消费品。40.035.030.025.020.015.010.05.00.0-5.0图17:70个大中城市新建商品住宅价格指数同比(单位:%)80,00060,00040,00020,0000-20,000-40,000图18:2016年开始,居民净储蓄持续减少年2014年2015年2016年2017居民新增人民币存款(亿元)居民新增人民币贷款(亿元)2018年1-10月100%80%60%40%20%0%1.8今年车市低迷的原因:支出端:房价上涨使居民储蓄大幅降低,棚改政策调整影响可选消费品消费能力-10.02011-012011-052011-092012-012012-052012-092013-012013-052013-092014-012014-052014-092015-012015-052015-092016-012016-052016-092017-012017-052017-092018-012018-052018-09一线城市二线城市三线城市资料来源:Wind,研究居民净储蓄变化(新增存款-新增贷款,亿元)居民新增贷款结构:中长期占比资料来源:中国人民银行,研究

n通过对货币结构与乘用车销量进行剖析,发现政府机关团体存款、M0、非金融企业活期存款、居民定期存款这4个因素可作为回归自变量,能较好解释乘用车的销量异动。回归方程为:lncar=3.093lngdpt+0.987lnm0+0.527lnnfccurdpt-1.934lnrtimedpt-0.0233t-10.07,即:政府机关团体存款每增加1%,乘用车销量增加3.93%,M0每增加1%,乘用车销量增加0.987%,非金融企业活期存款每增加1%,乘用车销量增加0.527%,居民定期存款每增加1%,乘用车销量下降1.934%。n之前透支消费后,2018前10月居民存款同比增44%,中长期贷款占比不断下降,表明居民消费信心较弱、也对乘用车销量有直接影响。80,00070,00060,00050,00040,00030,00020,00010,0000图19:2018前10月居民新增存款同比增44%,贷款同比增1%2014年2015年2016年2017年2018年1-10月居民新增人民币存款(亿元)居民新增人民币贷款(亿元)存款同比贷款同比70%60%50%40%30%20%10%0%-10%-20%20,00010,0000-10,000-20,000-30,000图20:居民储蓄被大量消耗、中长期贷款占比不断下降表明居民消费信心下降2014年2015年2016年2017年2018年1-10月居民净储蓄变化(新增存款-新增贷款,亿元)居民新增贷款结构:中长期占比100%80%60%40%20%0%1.9今年车市低迷的原因:收入端&支出端è居民存款增加,消费意愿与信心低迷www.swsresearch.com资料来源:中国人民银行,研究资料来源:中国人民银行,研究11

n今年车市呈现前高后低态势,批发销量从5月开始增速逐步下降、上险量从3月份即转为负增长,6月份扩大为双位数下滑。n从时间顺序看:年初有车企转移量、车市表现正常;随后由于供给侧改革、去杠杆、股市大幅下跌等因素,叠加进口车关税下调使得消费者持币观望;6月以后,由于国开行棚改贷款审批权上收总行、去杠杆使企业资金紧张、P2P爆雷、中美贸易纠纷、一线城市房租上涨等因素,消费者信心减弱;临近年底,面临国五国六切换问题,很多消费者持币等待;同时,去年基数较高,使得同比表现低迷。n我们认为P2P对车市影响的绝对量不大,因为2018年以来全国P2P交易额占比为北京32%、广东21%、上海19%、浙江16%,而今年这些省市车市表现好于平均;影响较大的是实体经济和股市下行等影响了企业的盈利和居民收入、并影响了消费者预期;而棚改政策的变化也直接削减了中西部地区的边际消费意愿。n我们认为中国车市空间远未见顶,待宏观经济企稳后将重新稳步上行。长期发展探讨见下一章节。图21:乘用车批发销量7月开始转负(单位:万辆,%)300200100020%10%0%-10%-20%1月2月3月4月5月6月7月8月9月10月11月12月2016201720182018YoY100%50%0%图22:上险量从6月开始大幅下滑,SUV弱于轿车41.4%12.3%-2.1%-1.6%-1.2%-50%1月2月3月4月5月-160月.2%-67.月1%-181月.9%-196月.3%1.10复盘今年车市,低迷原因总结乘用车总上险量同比轿车2018同比SUV2018同比MPV2018同比www.swsresearch.com资料来源:中汽协,研究资料来源:中国保险行业协会,研究12

主要内容1.今年乘用车销量低迷的原因2.环球视野,中国车市长期空间很大3.看好豪华车及自主龙头13

2.1车市的长期逻辑:先看人均GDP,再看人口密度n千人保有量与人均GDP总体线性相关n下图气泡大小表示人口密度大小。日、韩、德、英、中国台湾等密度皆远高于中国;n香港、新加坡由于人口密度极大、汽车保有成本非常高(香港停车位均价图23:千人保有量与人均GDP线性相关千人汽车保有量(辆)1,200人口密度(人/平方公里)1,000美国,36800日本,348600法国,123德国,237英国,273400巴西,25韩国,528中国台湾,638200中国,148中国香港,6,619新加坡,7,91600印度,45010,00020,00030,00040,00050,00060,00070,000人均GDP(美元)130万元),故汽车保有量低。

n千人汽车销量与人均GDP总体线性相关n德、英、日、法、韩等成熟国家千人销量约为30辆左右千人汽车销量(辆)美国,53德国,43韩国,29英国,38日本,35法国,31中国,21新加坡,17巴西,12中国台湾,9印度,3中国香港,570图24:千人销量与人均GDP总体线性相关(气泡大小表示人口密度)2.2续:车市的长期逻辑:先看人均GDP,再看人口密度6050403020100010,00020,00030,00040,00050,00060,00070,000人均GDP(美元)

n“保有量/销量”可以表示成熟国家的新车更换周期、也可以说是车辆生命周期n英、法、美、德、韩、日等国家平均更换周期为15左右,也符合车辆质量特征n中国台湾“保有量/销量”高达38,是由于台湾有机车文化、没有强制报废制度、近期经济发展缓慢n由于中国、印度等新兴国家由于近几年才开始汽车的大量普及,故该比率较低;中国人重面子、二手车市场不如欧美日成熟、且不断有淘汰黄标车等措施,未来该比率也将低于欧美国家、也即更换速度快于欧美日。保有量/销量中国台湾,38中国香港,22巴西,18法国,18日本,17美国,16韩国,14德国,13印度,8英国,13中国,7新加坡,9454035302520151050图25:保有量/销量与人均GDP(气泡大小表示人口密度)2.3中国“保有量/销量”低于欧美日韩010,00020,00030,00040,00050,00060,00070,000人均GDP(美元)

n人均GDP达到一定程度后,人口密度成为主要的制约因素。n日本人均收入差距不大,富山、山形、福井等千人保有量在550左右,人口密度均低于300甚至200;而东京都和大阪等人口密度极高、保有量仅200左右。600图26:日本人均收入差距不大,人口密度成为汽车千人保有量的主要制约因素70005006000400300200100500040003000200010002.4经济发展到一定水平后,人口密度成为主要制约因素00富山福長山岐茨群徳鳥栃福三石新岡佐秋香和宮島岩静滋熊鹿山青大愛宮愛高広長沖奈全北福埼千兵京神大東山形井野梨阜城馬島取木島重川潟山賀田川歌崎根手岡賀本児口森分媛城知知島崎縄良海岡玉葉庫都奈阪京県県県県県県県県県県県県県県県県県県県山県県県県県県島県県県県県県県県県県県国道県県県県府川府都県県県2014年千人汽车保有量2014年人均收入(万日元/人)人口密度(人/km²,右轴)

2.5续:经济发展到一定水平后,人口密度成为主要制约因素n美国人均收入高,总体地广人稀,人口密度为36人/平方公里。且美国汽车发展历史悠久、有汽车文化,绝大多数中老年人均会驾驶汽车,故能达到870辆/千人的保有水平;n但看大纽约地区,在收入达到一定程度时,人口密度依然是主要的制约因素图27:美国大纽约地区人口密度水平(人/平方公里)图28:美国大纽约地区乘用车千人保有量(辆/人)

2.6中国的实际人口密度仍远低于中国台湾、韩、日人均GDP(美元)人口密度(人/平方公里)千人汽车保有量(辆))千人汽车销量(辆)保有量/黑河销量中国8,827148156217美国59,532368705316德国44,4702375724313人口总数,万人英国39,7202735193813人口密度,人/平法国38,4771235783118方公里日本38,4283486033517韩国29,7435283972914印度1,9404502338巴西8,750252081218新加坡57,7227,916149179中国香港46,1946,619116522中国台湾24,318638333938腾冲资料来源:Wind,研究n中国平均人口密度为148人/平方公里,但94%的人口分布在腾冲—黑河线以东约43%的国土上。因此实际人口密度接近300人/平方公里。n即使如此,实际人口密度也远低于中国台湾、韩、日;与德、英、意大利的平均人口密度较为接近;图29:中国人口密度分布图表3:2017年各国人均GDP及千人汽车保有量

2.7长期看,中国汽车保有量将超过4亿辆n美国人口密度低、房子house占比高,也有悠久的汽车文化;2015年,93%的家庭拥有汽车。n日本微型乘用车K-car占乘用车销量比率达1/3,且日本一户建占比高;2014年,83%的家庭拥有汽车。n韩国新建小区停车位较多、老小区则通过升降停车位解决停车问题。2014年,81%的家庭拥有汽车。n中国台湾有机车文化、人口密度远超中国,千人保有量仍达到330辆;n2014年巴西、墨西哥的家庭汽车拥有率也达到47%和35%。n根据CHFS全国代表性调研,截止2017年夏,中国家庭的汽车拥有率也仅为25%。虽然有户籍对流动人口的限制,但中国人口密度并不高。我们认为长期来看可以对标韩、台,达到330-360辆/千人的保有水平,保有量约4.3-4.6亿辆。按照“保有量/销量”=12来计算,稳定时销量有望达3600-3900万辆左右,距现在还有20%-30%的提升空间。图31:韩国新住宅楼的停车位图32:韩国的升降停车位图30:日本建筑的停车位及K-car

n快速发展期:1960-1973年:汽车年销量从41万辆提升至495万辆,CAGR=21%;n平稳发展期:1973-1986年:汽车年销量从495万辆提升至571万辆,CAGR=1.1%;n加速赶顶期:1986-1990年:由于日元升值、人均GDP与汽车销量皆加速赶顶;汽车年销量从571万辆提升至778万辆,CAGR=8%;n回落整理期:1990-2017年:汽车年销量从778万辆回落至505万辆,CAGR=-2%;900图33:日本汽车注册量、保有量及相关因素120%800700600500400300200100100%80%60%40%20%0%-20%01960197619922008-40%汽车新注册量(万辆)人均GDP(百美元)千人汽车保有量千人汽车销量注册量增速人均GDP增速首次购车占比购买力平价人均GNI增速人口密度(人/平方公里)2.8日本汽车市场发展的四个阶段www.swsresearch.com资料来源:Wind,研究21

2.9预计中国未来10年销量复合增速约1%-3%n日本1970年千人汽车保有量168辆,首次购车占比60%;千人汽车销量39辆。中国2017年千人汽车保有量156辆,首次购车占比66%;千人汽车销量21辆。n1970-1986年,日本汽车销量复合增速2.1%,保有量从168辆提升至395辆,复合增速5.5%;人均GDP从2000美元提升至1.7万美元,复合增速14%;n中国人口密度低、对新车的消费欲望强,但GDP增速放缓、有户籍限制、且老龄化较日本当年严峻。综合考虑,我们认为中国未来10年年销量复合增速维持在1%-3%的水平,保有量将持续提升,预计15年左右保有量有望翻倍。表4:日本汽车市场发展阶段1955-19601960-19651965-19701970-19751975-19801980-19851985-19901990-19951995-20002000-20052005-20102010-20152015-2017汽车注册量复合增速4533201327-2-30-302人均GDP增速1417181541711-2-14-55购买力平价人均GNI复合增速98434233期末人均GDP(美元)4799202,0274,6359,41711,60025,41743,44038,53237,21844,50834,56838,428期末千人汽车保有量1564168251324382467533573592588609616期末千人汽车销量4173938434663554746394041期末首次购车占比96786030322933271618146资料来源:Wind,研究

n中国当前大部分地区对汽车拥有的主要制约因素在于经济收入,汽车保有量与人均GDP高度相关n2017年保有量最高的省/直辖市为北京天津上海浙江江苏,其中北京、天津、上海还采取了限购拍牌等抑制因素。n保有量最低的五个省为湖南江西广西甘肃安徽,人均GDP总体处于较低水平;n西藏青海新疆等省虽然人均GDP较低,但由于地广人稀,汽车保有量不是最低水平图34:2017年数据显示,千人汽车保有量与人均GDP高度相关450400350300250200150100500北天上京津海浙江山江苏东宁内河夏蒙北古广辽青东宁海山新陕西疆西吉福河林建南云海西南南藏重四贵庆川州湖黑安甘北龙徽肃江广江湖西西南140,000120,000100,00080,00060,00040,00020,00002.10当前情况:汽车保有量与人均GDP高度相关千人汽车保有量(辆)人均GDP(元,右轴)

n浙江千人保有量达到250辆、江苏达到200辆。保有量增速与GDP增速基本一致。n郑州、西安、长沙、南京、佛山、苏州国内多个区域中心城市保有量已经达到300辆。n中西部、三四线城市公共交通较弱、房价压力不大,拥有广阔发展空间。图36:浙江汽车保有量发展态势350300250200150100500图35:国内多个区域中心城市千人汽车保有量已达到300的水平郑州西安长沙苏州南京佛山2013201420152016资料来源:国家信息中心,研究图37:江苏汽车保有量发展态势2.11先进省市树立标杆,中西部、三四线发展空间广阔300250200150100500浙江千人汽车保有量浙江人均GDP(千元)浙江千人汽车保有量增速浙江人均GDP增速30%25%20%15%10%5%0%250200150100500江苏千人汽车保有量江苏人均GDP(千元)江苏千人汽车保有量增速江苏人均GDP增速30%25%20%15%10%5%0%

主要内容1.今年乘用车销量低迷的原因2.环球视野,中国车市长期空间很大3.看好豪华车及自主龙头25

图38:BBA在中国不断通过国产化提升销量80%60%40%20%0%图39:高净值人群增速高于人均可支配收入增速2007200820092010201120122013201420152016城镇居民人均可支配收入增速农村居民人均可支配收入增速中国高净值人群数量增速80%60%40%20%0%资料来源:研究图40:中国豪华车销量增速持续高于行业增速20062007200820092010201120122013201420152016201720181-5豪华车在华销量增速乘用车增速3.1豪华车将是未来几年增速最快的细分领域供给端:豪华车不断国产化需求端:居民财富增长、增换购比例增大豪华车增速持续高于行业平均www资.sw料s来res源ea:rc国h.家co统m计局,招商银行,中汽协,研究资料来源:中汽协,研究26

豪华车折扣态势好于非豪华车。奥迪平均折扣介于2016年和2017年间;宝马与奔驰通过推新品、老产品换代或改款,整体折扣低于过去两年。图41:奥迪平均折扣介于2016与2017之间25.0%20.0%15.0%10.0%5.0%0.0%1月2月3月4月5月6月7月8月9月10月11月12月2016年2017年2018年资料来源:乘联会,研究25.0%20.0%15.0%10.0%5.0%0.0%图42:宝马2018折扣低于过去两年1月2月3月4月5月6月7月8月9月10月11月12月2016年2017年2018年14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%图43:通过E级、C级、GLC换代或改款,奔驰折扣率大幅降低1月2月3月4月5月6月7月8月9月10月11月12月2016年2017年2018年3.2豪华车折扣态势好于非豪华车资料来源:乘联会,研究资料来源:乘联会,研究

3.3关税降低利好豪华车销量,影响部分豪华车国产化进程n2018年7月1日起,将汽车整车税率从25%和20%降至15%,零部件税率从8%、10%、15%、20%、25%降至6%。n关税下调同时会降低消费税额和增值税额。我们测算,关税15%时,终端总税率较目前总税率降幅14%-25%,终端总售价降幅8%。同时零部件税率降低也将降低车辆维保成本。目前特斯拉、保时捷、雷克萨斯、沃尔沃等纷纷宣布下调指导价,降幅最高超过10%。n关税降低将利好豪华车销量,同时将影响部分进口豪华车的国产化进程。预计未来进口车年销量中枢将从目前的年120万辆提升至150万辆。表5:关税降为15、综合税率降低约8关税25关税15消费税率排量终端售价/报关价终端售价/报关价降幅1≤1.0L146.46134.75-8.0031.0-1.5L149.48137.53-8.0051.5-2.0L152.63140.42-8.0092.0-2.5L159.34146.59-8.00122.5-3.0L164.77151.59-8.00253.0-4.0L193.33177.87-8.0040>4.0L241.67222.33-8.00资料来源:海关总署,研究

3.4集中度继续提升、自主强者恒强n集中度将继续提升:此前消费者对新车型较为倾心、由于2013-2016自主品牌抓住SUV浪潮快速布局,SUV行业集中度呈下降态势;随着合资逐步完善各级别SUV布局和消费者逐渐成熟、逐步认识到从全生命周期成本选车,而且目前对行业智能化、新能源化着力最多的也是上汽、吉利等车企,未来行业集中度将继续提升;n自主具有强者恒强特性:由于能完全控制产业周期全过程,自主品牌有强者恒强特性;背后的主要原因是其体制机制、领导层战略眼光,其次是研发、生产和销售的布局、积累和实力。而合资企业车型基本来自外方,因此产业链上游的设计、研发主要来自于外方,合资企业主要从事生产和销售。因此其核心竞争力很大部分取决于外方的实力以及对中国市场的重视程度、对“国产化提升销量但只分一半利润”和“进口方式取得全部利润”的综合考量。

3.5上汽集团:高股息+四化领先n行业销量加速向龙头集中。从销量看,上汽大众三季度销量49.6万辆,同比-1.2%;其中帕萨特销售5万辆同比27%,朗逸13万辆同比12%,途昂2.1万辆同比-19%;桑塔纳、POLO、柯迪亚克、明锐下滑较多;上汽通用销售48万辆,同比-3.6%,其中赛欧销售3.7万辆同比63%,科沃兹5.9万辆同比26%,探界者1.9万辆同比20%,凯迪拉克5万辆同比15%;英朗君越科鲁兹下滑较多;上汽通用五菱销售45万辆,同比-5.9%,其中宝骏730、310、510下滑较多,宝骏530与360接上,月销1.1万和1.6万辆;上汽乘用车销量15万辆,同比17.2%;目前上汽国内市占率已达25.2%,较去年同期提升1.4pct,行业加速向龙头集中。n上汽乘用车单季度接近盈亏平衡。Q3上汽乘用车新能源汽车销量3.1万,同比增131%。新能源车边际贡献明显高于传统车,RX5略超20%、而eRX5、ERX5分别达到23%和27%。三季度RX5销4.8万辆同比-26%,MG6月销8000、MGZS月销7100辆同比16%。三季度上汽乘用车单车收入11.8万元,较去年同期的11.3万元提升5%,产品结构不断提升,未来MarvelX更将树立上汽标杆。我们以“母公司报表归母净利润-投资收益+商用车研发支出”计算全口径盈利,今年Q3接近盈亏平衡,同比大幅减亏。n市占率提升+四化领先+高股息,维持买入评级。上汽近几年在新四化领域布局全面持续领先、产品结构和市占率都在不断提升,并且其新能源汽车的边际贡献率高于传统车(边际贡献率ERX5>eRX5>RX5)。目前上汽研发支出基本都为费用化,未来有较大的资本化空间。2019年,上汽大众的途岳和上汽通用的4款全新SUV又将贡献增量。预计上汽2018-2020年净利润分别为371亿、391亿和418亿元,同比增8%、6%和7%,对应估值分别为8倍、7倍及7倍。

行业重点公司估值表证券代码证券简称投资评级2018/11/30PB申万预测EPSPE收盘价(元)总市值(亿元)2017A2017A2018E2019E2020E2018E2019E2020E表6:汽车行业重点公司估值表600104.SH上汽集团买入24.852,9031.262.963.263.483.767.627.146.61601633.SH长城汽车买入6.155091.090.550.820.900.997.506.826.20601238.SH广汽集团买入10.459711.411.651.301.491.688.047.016.22000800.SZ一汽轿车买入7.271181.470.170.300.350.4324.2320.7716.91600686.SH金龙汽车买入7.74471.260.750.710.971.3010.907.985.95600066.SH宇通客车买入11.262491.601.411.711.882.056.585.995.49600418.SH江淮汽车增持5.271000.730.230.350.480.6115.0610.988.64000951.SZ中国重汽增持11.18751.271.341.371.241.268.169.028.84000338.SZ潍柴动力买入7.526021.670.850.951.021.107.927.376.84600741.SH华域汽车增持16.955341.222.082.462.542.786.896.676.10603040.SH新坐标买入25.49203.111.832.002.914.0412.758.766.31002048.SZ宁波华翔买入11.24700.881.511.241.561.449.067.217.81603179.SH新泉股份买入16.57382.351.651.491.952.5111.128.506.60601799.SH星宇股份买入48.781353.211.702.222.883.6821.9716.9413.26603306.SH华懋科技买入14.86472.071.271.031.221.4414.4312.1810.32300258.SZ精锻科技买入12.08492.650.620.780.981.2415.4912.339.74300100.SZ双林股份增持11.19521.720.461.171.571.819.567.136.20002126.SZ银轮股份买入7.17571.610.410.510.650.7914.0611.039.08603788.SH宁波高发买入14.99341.821.591.361.742.1511.028.616.97

资料来源:研究

'

您可能关注的文档

- 2015-2020年中国摩托车行业市场分析及发展前景评估报告

- 2014-2020年中国汽车行业市场分析及投资前景研究报告new

- 2015-2020年中国二手车行业市场分析及发展机遇研究报告

- 汽车行业市场分析调查报告

- 2015-2020年中国摩托车行业市场分析与发展趋势研究报告new

- 中国磁悬浮列车行业市场分析及投资规划研究报告(2014-2018)

- 中国电动自行车行业市场分析与发展趋势研究报告-灵核网

- 2012-2016年中国燃料电池汽车行业市场分析及字S功投资前景预测研究报告

- 中国翼开启栏板起重运输车行业市场分析与投资价值评估报告(2014-2018)

- 中国智能环保渣土车行业市场分析与发展趋势研究报告-灵核网

- 新能源汽车行业市场分析报告

- 2009-2012年中国冷藏车行业市场分析及投资价值研究报告_20131080418113601.doc

- 2009-2012年中国冷藏车行业市场分析及投资价值研究报告

- 2013年中国汽车行业市场分析报告

- 2012-2016年中国燃料电池汽车行业市场分析及投资前景预

- 中国汽车行业市场分析

- 中国摩托车行业市场分析与预测报告

- 汽车行业市场分析报告