- 837.26 KB

- 2022-04-29 13:51:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

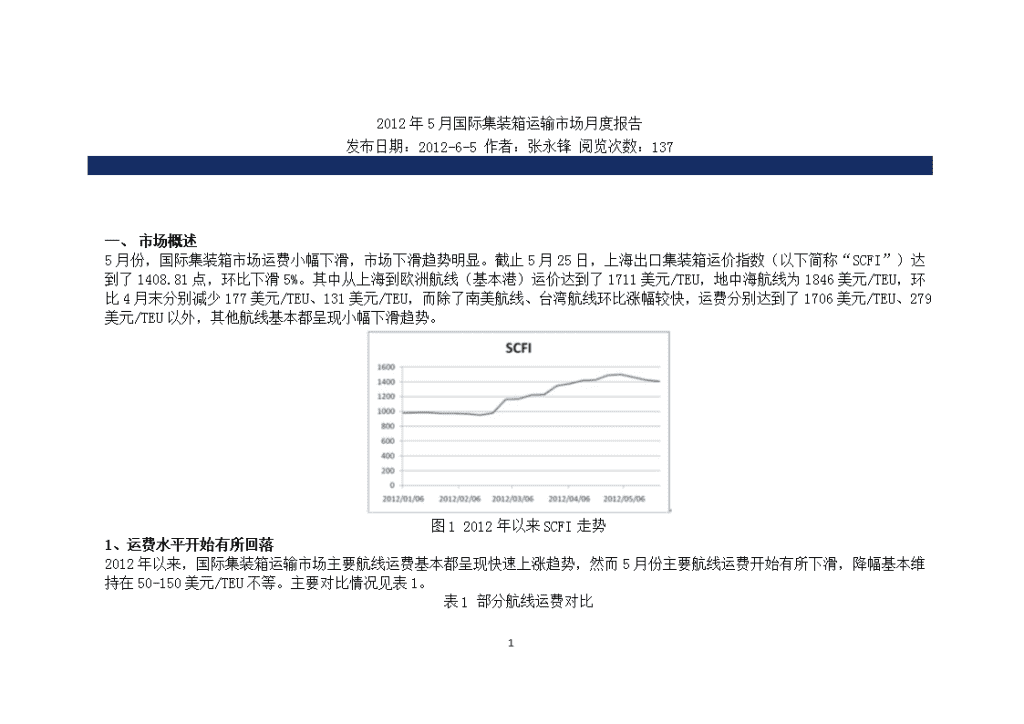

'2012年5月国际集装箱运输市场月度报告发布日期:2012-6-5作者:张永锋阅览次数:137 一、市场概述5月份,国际集装箱市场运费小幅下滑,市场下滑趋势明显。截止5月25日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1408.81点,环比下滑5%。其中从上海到欧洲航线(基本港)运价达到了1711美元/TEU,地中海航线为1846美元/TEU,环比4月末分别减少177美元/TEU、131美元/TEU,而除了南美航线、台湾航线环比涨幅较快,运费分别达到了1706美元/TEU、279美元/TEU以外,其他航线基本都呈现小幅下滑趋势。图12012年以来SCFI走势1、运费水平开始有所回落2012年以来,国际集装箱运输市场主要航线运费基本都呈现快速上涨趋势,然而5月份主要航线运费开始有所下滑,降幅基本维持在50-150美元/TEU不等。主要对比情况见表1。表1部分航线运费对比44

欧洲航线美西航线美东航线5月末1711美元/TEU2333美元/TEU3481美元/TEU4月末1888美元/TEU2414美元/TEU3558美元/TEU另外,国际原油价格大幅下跌降低了船公司经营成本。整个5月份,纽约油价下跌18.34美元,跌幅为17.5%,布伦特原油期货下跌17.60美元,跌幅为14.7%,分别创2008年12月以来单月最大跌幅。其原因主要是受欧洲债务危机困扰,特别是西班牙银行危机以及意大利国债收益率飙升,引发的市场恐慌。同时欧债导致美元升值,加剧油价下挫。2、各主要航线集装箱舱位利用率呈现下滑趋势受世界经济发展速度放缓和部分班轮公司不断开辟新航线影响,部分航线舱位利用率开始呈现下滑趋势。欧洲航线舱位利用率仅维持在80%左右,随着运力的不断投放,未来压力会继续增大。地中海航运计划在其与达飞海运合作的一条远东/美西航线上投入第二艘13000TEU船,但货量支持力度不足,4月份装载率仅70%。3、闲置比例继续下降,航线投放有所放缓5月中旬,全世界集装箱船的闲置船队为251艘、41万TEU,仅站现有运力的2.6%长荣与商船三井将合作新开一条远东/美东航线,投入10艘4500至5600TEU船舶。二、热点问题讨论:1、6月份涨价潮即将来临虽然5月末主要航线运价小幅下滑,5月份整体涨价效果未达预期,但是班轮公司在旺季期望酝酿新一轮涨价。主要班轮公司涨价计划如下:地中海航运从6月1日起开征350美元/teu的旺季附加费。日本邮船宣布六月初起征收季节性附加费250美元/teu。赫伯罗特也宣布从6月4日起调涨运价400美元/teu。长荣公司宣布提高亚洲至地中海航线运价300美元/teu。泛太线稳定协议(TSA)的15家航商计划6月起将在泛太平洋航线上征收旺季附加费,每大柜600美元,这一标准达到五年内旺季附加费最高点。2、预计新一轮涨价计划很难达到预期虽然班轮公司又推出了新一轮涨价计划,但是从班轮市场发展规律来看,班轮公司之间的平衡并不牢固。在目前运力过剩的情况下,当运费上涨到一定高位时,从以往经验来看,班轮公司会陆续释放自身运力以获取更多利益,市场供需失衡不断恶化,运费水平逐渐下滑。长期来看,市场运费的上涨还是要取决于市场需求复苏和供需关系基本面的改善。44

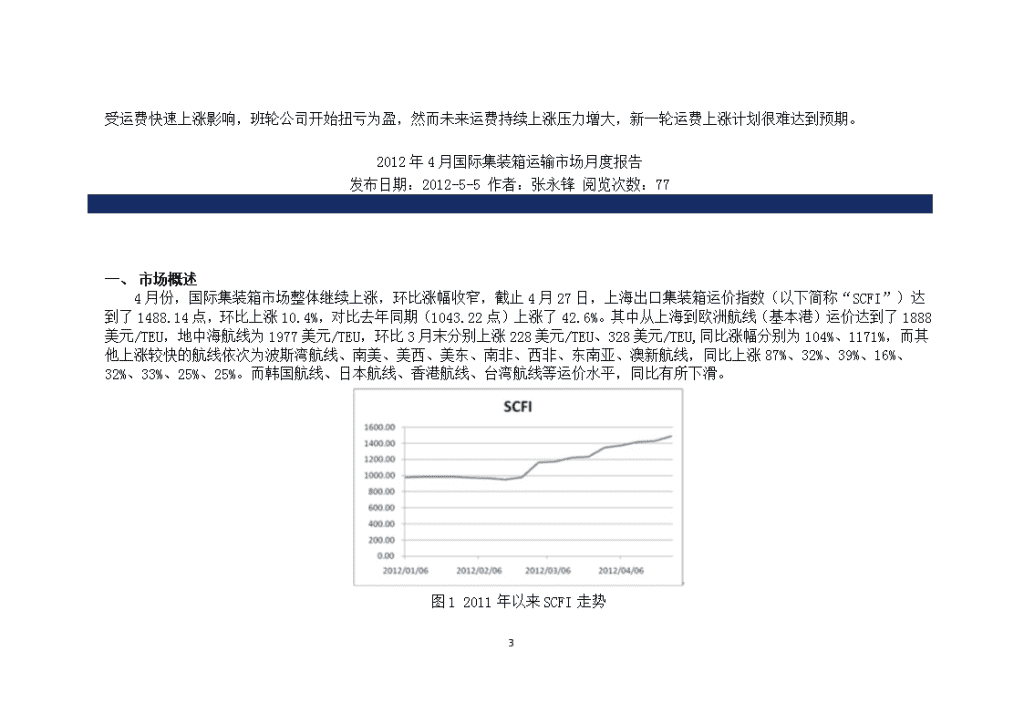

受运费快速上涨影响,班轮公司开始扭亏为盈,然而未来运费持续上涨压力增大,新一轮运费上涨计划很难达到预期。2012年4月国际集装箱运输市场月度报告发布日期:2012-5-5作者:张永锋阅览次数:77 一、市场概述4月份,国际集装箱市场整体继续上涨,环比涨幅收窄,截止4月27日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1488.14点,环比上涨10.4%,对比去年同期(1043.22点)上涨了42.6%。其中从上海到欧洲航线(基本港)运价达到了1888美元/TEU,地中海航线为1977美元/TEU,环比3月末分别上涨228美元/TEU、328美元/TEU,同比涨幅分别为104%、1171%,而其他上涨较快的航线依次为波斯湾航线、南美、美西、美东、南非、西非、东南亚、澳新航线,同比上涨87%、32%、39%、16%、32%、33%、25%、25%。而韩国航线、日本航线、香港航线、台湾航线等运价水平,同比有所下滑。图12011年以来SCFI走势44

1、运费水平已经达到了阶段性历史高点2010年国际集装箱班轮运输市场恢复较好,2012年4月末中国出口集装箱运价指数已经超过了2010年最高点。这也表明,经过班轮公司几轮集体提价,目前主要航线运价水平已经有了一个较大的增幅,班轮公司营业收入已经开始快速增长,主要对比情况见表1。表1部分航线运费对比欧洲航线美西航线美东航线4月末1888美元/TEU2414美元/TEU3558美元/TEU盈亏平衡点1500美元/TEU2000美元/TEU3000美元/TEU另外,受美国不断释放原油库存抑制油价过快上涨。同时美国一季度经济数据疲软和欧洲主权债务危机日益加重影响,而近期国际油价有所下滑,截止3月30日,WTI油价达到104.87美元/桶,布伦特油价达到119.47美元/桶。不过,油价仍处于历史高位水平,班轮公司经营成本压力虽小幅下滑,但仍压力较大。2、各主要航线集装箱舱位利用率呈现下滑趋势4月份,主要航线集装箱舱位利用率虽然继续保持较好水平,但是对比3月份明显下滑。欧洲航线舱位利用率只有80%左右。其原因可能主要由以下几点:(1)受世界主要经济体经济指标不乐观影响。中国外贸出口形势严峻,欧美采购商减少,交易会签下的出口成交额仅为360.3亿元,下滑明显。此外,海关总署公布的数据表明,第一季度我国的外贸下滑严重。欧美市场复苏仍然很困难,消费力正持续下降。美国公布的就业数据显示,美国就业复苏势头下滑,美国经济增长担忧情绪加重,欧洲债务危机愈演愈烈。(2)部分货主提前出货已经完成。由于多数货主对新一轮的涨价计划已经有了预判,货主加紧旺季来临之前提前出货,使得四月份货量开始有所不足。(3)闲置船舶不断释放。受航线运费水平已经处于高位影响,部分班轮公司加大运力释放,增设船舶。据Alphaliner统计,截止4月末全球集装箱船闲置运力46万TEU,占现有运力的2.9%。3、新增运力继续交付,部分公司继续加大航线投放集装箱船4月交付11.2万TEU,拆解3.29万TEU,运力净增加7.91万TEU。8000T以上船1-3月交付25条。1-4月集装箱船新增订单共7条,13580TEU,运力小幅增加。44

据SeaIntel统计,马士基与达飞宣布撤减运力,此前共从亚欧线上撤出了约16,700TEU/周的运力。但长荣、中海和以星最近刚开通了两条新航线,G6联盟近日开通一条每周一班的远东至瑞典最大港口哥德堡的航线。大联盟、以星和现代商船(GA、Zim、HMM)将拆分亚洲至南美东岸的“SCE”(21906)航线为两条新航线,新编号为“SCE1/SCE2”(21907/21908),以应对泛太线的旺季到来,两条航线各投入9艘4200-5000TEU巴拿马型船。太平船务将在川崎汽船的美西航线租赁舱位,增开亚洲至美西航线,经营中国至美西业务。日邮、商船三井和川崎汽船司日前宣布将升级旗下亚洲至墨西哥/南美航线。阳明海运增开中印航线,首航预计将于5月11日从上海港启航。二、热点问题讨论:1、新一轮涨价计划涨幅收窄新一轮涨价的重心依然回到传统主干航线,但是涨幅明显收窄,从此前的700美元/TEU降至400美元/TEU不等。主要班轮公司涨价计划如下:地中海航运公司5月1日起提高从红海到除叙利亚外的地中海航线的运价,提幅为每标箱100美元;达飞轮船公司从5月1日起,在欧亚航线执行“紧急”运价恢复,幅度为每标箱385美元;马士基航运公司5月1日对亚欧线每标箱上涨运价400-450美元不等;东方海外货柜航运公司从5月15日起,将北欧至亚洲航线20英尺或40英尺货柜的运费每只上调200美元。马士基将于5月20日起对亚洲至拉美航线征收每20尺柜300美元的旺季附加费。2、班轮公司之间博弈平衡开始有所松动受运价快速上涨影响,目前的运费水平已经让船公司保持较好的盈利空间,原有的班轮公司集体涨价和各自裁撤运力的举措似乎随着利润的诱惑要有所瓦解。部分班轮公司开始加大运力投放,期望为旺季盈利做好准备。然而目前主要经济体经济恢复缓慢,后期货量支撑压力较大,考虑到新一轮涨价幅度有限,预计运费水平会继续小幅攀升,但是继续上涨空间不大。44

2012年3月国际集装箱运输市场月度报告发布日期:2012-4-10作者:张永锋阅览次数:332 一、市场评述3月份,国际集装箱市场整体快速上涨,环比涨幅较大,截止3月30日,上海出口集装箱运价指数(以下简称“SCFI”)达到了1347.50美元/TEU,对比去年同期(989.43美元/TEU)上涨了36.2%。其中从上海到欧洲航线(基本港)运价达到了1660美元/TEU,地中海航线为1649美元/TEU,同比涨幅分别为67.34%、67.41%,而波斯湾航线运价为1481美元/TEU,同比翻了一倍。而东南亚航线、西非航线、南非航线、美西航线、南美航线等同比上涨较快,部分航线涨幅甚至超过40%。图12011年以来SCFI走势1、运费水平已经达到盈亏平衡点以上44

经过班轮公司两次成功提价,目前主要航线运价受提价策略和货量支撑影响,运费同比去年同期涨幅较为明显,运费水平基本都达到了盈亏平衡点水平以上,班轮公司未来扭亏为盈应该近在咫尺,主要对比情况见表1。表1部分航线运费对比欧洲航线美西航线美东航线3月末1660美元/TEU2030美元/TEU3200美元/TEU盈亏平衡点1500美元/TEU2000美元/TEU3000美元/TEU另外,由于燃油成本占班轮企业经营成本的40%左右,随着油价的不断上涨,各航线的盈亏平衡点也在不断走高。而近期国际油价快速上涨,截止3月30日,WTI油价达到103.02美元/桶,对比2011年末(99.65美元/桶)上涨了3.4%,布伦特油价达到122.88美元/桶,对比2011年末(108.01美元/桶)上涨了13.8%。不过,受美国美元指数走高和部分国家释放石油库存影响,短期内油价上涨势头得以抑制,应该会呈现小幅回落,一定程度上缓解班轮公司经营压力。2、各主要航线集装箱舱位利用率快速上升3月份,主要航线集装箱舱位利用率快速上升,保持较好水平,其中欧洲航线、地中海航线、美东美西航线装载率基本都在95%以上,部分航次甚至出现爆舱现象。其原因可能主要由以下几点:(1)受美国经济不断复苏和日本灾后重建拉动影响,世界经济逐步复苏,拉动双边贸易开展。从中国1-2月的进出口来看,对美国和日本的出口均实现了两位数的增长,对美国是12%,对日本是14.7%,高于对其他国家的出口增速。(2)受涨价提价压力,货主加紧旺季来临之前提前出货,尤其是班轮公司酝酿的四月份涨价计划使得避险出货的市场情绪增加,带动货量增长。(3)班轮公司收缩运力所致。这其中主要是闲置运力不断增加。据Alphaliner统计,截止3月12日全球集装箱船闲置运力90万TEU,占现有运力的5.9%,其中8000TEU以上大船闲置18艘。而据相关调研反映,实际运力闲置比例可能会更高。另外,更多的船公司推行减速航线也是一个重要因素。面对高企的油价和过剩的运力,马士基等航运公司继续推行加船减速策略。据马士基称,计划每艘集箱船减速20%,可节省40%的燃料开支。而通过加派集箱船营运航线,既可消化不断上升的船队运力,亦可增加船舶配置的灵活度,改善班轮到港的准点率。此外,马士基称,自2011年初实行减速航行政策后,旗下航线每标箱二氧化碳排放量已减少约7%,可见减速策略整体上仍可同时支持船公司的环保营运方针。3、总运力小幅增加,个别班轮公司继续开辟新航线44

据Alphaliner统计,截至3月全球集装箱总运力为1532万TEU,较上月小幅上升,而集装箱的新造船新增订单减少,有利于缓解目前运力过剩局面。不过,从目前的全球集装箱订单保有量来看,手持订单依然较多,未来1-2年的新船交付压力依然较大。欧洲航线和美线运力投入依然较大。据相关新闻消息可知,长荣还将自2012年4月份,再次开通三年前停航的亚洲至亚得里亚海快航ADR-30171线,更是增加了该航线运力供给。长荣已经与中远集运、川崎汽船、阳明海运、韩进海运达成一致,开始在亚洲-欧洲航线进行舱位互换合作,涉及8组亚洲-西北欧周班航线,4组亚洲-地中海周班航线。另外,中远集运和韩进3月21日宣布,韩进海运与中远计划于4月底联合投放一条远东至巴拿马和休斯顿的新航线:远东-墨西哥湾航线,共将投入8艘4,000TEU的巴拿马型集装箱船。韩进还宣布将与其他船公司联合开通了两条亚洲至美西海岸的航线。韩进海运日前宣布将以在大联盟“日本快线(JPX-21652)”上租赁舱位方式增开日本至美西航线。二、市场热点:1、新一轮涨价计划移向美线继几轮涨价计划得以实施以后,目前欧洲航线和美洲航线运价基本应该达到盈亏平衡点。从欧线来看:从4月1日起,包括中国远洋在内的多家船公司(马士基、日邮、川崎、地中海航运、台湾长荣、韩进船运、以星等)将酝酿欧线的第二次涨价潮,提价幅度从300美元/标准箱到525美元/标准箱不等。而从美线来看:部分班轮公司计划于4月15日美线提价400美元/FEU左右,马士基官方宣布5月1日美西线提价500美元/FEU,美东线提价700美元/FEU。新一轮涨价计划移向北美航线。2、第二季度将迎来班轮公司的短暂盈利期虽然班轮公司的涨价计划使得大量货主反对,同时也有部分班轮公司重启或者开辟部分新航线以期保证盈利,但是由于第二季度是班轮运输传统旺季。从目前经济来看,2月份美国失业率降至了8.3%,主要消费指标也不断向好发展,未来消费市场应该会缓慢复苏;欧洲经济随着希腊获得第二轮救助,短期内有利于欧洲经济的增长;而中国、日本等国受出口恢复疲软和鼓励内需消费影响,进口比例会进一步增加。因此,预计第二季度货量会有所恢复。如果班轮公司继续开始闲置部分运力的话,第二季度或将迎来班轮企业的盈利期,但是从长期来看,供需关系没有得到任何改善,同时班轮公司这种合作并不牢固,市场运费上涨的空间和持续的时间都会受到一定程度的抑制。44

2012年2月国际集装箱运输市场月度报告发布日期:2012-3-13作者:张永锋阅览次数:280 一、市场概述2月份,国际集装箱市场整体仍然处于低位,环比小幅回暖,截止2月24日,上海出口集装箱运价指数(以下简称“SCFI”)达到了977.09美元/TEU,对比去年同期(1036.51美元/TEU)下滑了5.7%。其中从上海到欧洲航线(基本港)运价仅为826美元/TEU,地中海航线为867美元/TEU,波斯湾航线为625美元/TEU,同比跌幅分别为31.17%、22.31%、17.25%。而东南亚航线、西非航线、香港航线同比上涨较快,部分航线涨幅甚至超过45%。图12011年以来SCFI走势1、运费水平仍远低于保本点44

目前各主要航线的运费同比去年同期降幅较多,同时运费水平也远低于班轮公司各航线的盈亏保本点,主要对比情况见表1。表1部分航线运费对比欧洲航线美西航线美东航线2月份粗估800美元/TEU1700美元/TEU2900美元/TEU盈亏平衡点1500美元/TEU2000美元/TEU3000美元/TEU2、货主提前出货拉动需求短期回暖进入2月份,国际集装箱运输市场受企业开工率不足影响,货量开始有所萎缩,集装箱平均舱位利用率基本维持在60%-70%左右。随着各大班轮公司公布3月份的运价上涨计划,多数船公司也开始裁撤部分运力,同时货主也开始加紧出货,2月中下旬部分航线货量开始上涨。2月末,美西航线,船舶平均舱位利用率上升至85%左右,美东受船公司严格控制运力影响,船舶平均舱位利用率达到了90%以上,而亚欧航线由于部分货主加紧出货,部分航次舱位紧张,这一定程度上拉动市场运价回升。3、运力开始收缩,闲置比例增加2月份,各大班轮公司纷纷采取各种策略来改善市场供需局面,马士基与达飞带头裁撤其在亚洲到欧洲航线9%的运力,同时马士基宣布不会行使最后一批10艘18000TEU船舶的选择权。其他船公司也尝试通过新航线运力来削减主干航线运力投放,中海集团、阿拉伯联合国轮船、达飞轮船也宣布在远东/中东航线上配置部分12500-14000TEU船舶,来分担欧线压力。截止2月中旬,全球共计80多万TEU集装箱运力闲置,占现有船队比例达到了5.2%,短期内这一比例预期还将有所增加。目前,集装箱船舶在手订单占现有运力比例为27.2%,其中8000TEU以上船舶的订单/运力为79.6%。二、热点问题讨论:新一轮集装箱班轮企业涨价潮情况分析1、各公司涨价情况目前,班轮公司开展新一轮的涨价计划,以马士基为主的班轮公司分别上调其在远东到欧洲及美洲航线的集装箱运价,涨幅在200-700美元/TEU不等。从目前班轮公司涨价决心和合作程度来看,2012年新一轮的涨价计划要明显优于2011年。如果此轮涨价计划得以维持的话,预计其他航线不久也会陆续推出一系列的涨价计划。表2主要航线班轮公司涨价情况航线情况涨价计划涨幅44

欧线从3月1日起,马士基提高775美元/TEU,地中海航运;地中海航运将自3月1日起,收取紧急运价恢复费225美元/TEU和紧急燃油附加费525美元/TEU;长荣计划3月、4月两次提价共计900美元/TEU;达飞和赫伯罗特的提价幅度为750美元/TEU。整体涨幅近一倍美线马士基又宣布从3月15日起,将在远东到美国、加拿大航线执行最新的集装箱运价,上调幅度分别为240美元/TEU和320美元/TEU。小幅上涨,达到保本点2、原因分析(1)海运价格过低,无法支撑海运市场健康发展由于2011年各大班轮公司不断投放大型船舶、开展价格战,以期通过低成本策略进一步扩大市场份额,使得国际集装箱海运费已经远远低于班轮企业的盈亏平衡点,班轮企业几乎是全部亏损。目前从上海出口集装箱运价(SCFI)来看,虽然运价水平对比2011年四季度的低水平有所回暖,但是仍仅有保本点运费的一半左右,班轮企业亏损严重。适当上调价格有利于维持海运市场和国际贸易的正常开展。(2)海运企业现金流短缺,部分面临破产或倒闭由于2008年金融危机以来,国际海运市场基本进入了一个较长时间的低位调整期,运费收入大幅减少,同时受国际油价不断上涨,企业经营成本上升等因素影响,海运公司生存空间不断被压缩,部分已经申请破产或者倒闭。(3)班轮企业市场博弈的结果纵观2011年,在以马士基为代表的班轮巨头推出一系列抢占市场份额的措施后,其他班轮企业之间也积极进行合作,形成了新的联盟(地中海与达飞合作,伟大联盟与新世纪形成G6联盟,长荣参与CKYH联盟)。新的联盟的形成一定程度上推动市场恢复理性竞争,适当推高运价。3、未来走势?虽然目前各主要船公司已经公布了3月份涨价的计划,但是此轮价格上涨仍然面临一些瓶颈问题。一是目前集装箱舱位平均利用率基本在70%左右,舱位利用率不足很难支撑运价的持续效果,而且目前的经济走势仍显疲弱。二是目前运力过剩程度依然严重。如何控制运力投放,改善目前的供需关系才是支撑运价不断改善的关键因素。不过,从目前得到的消息来看,马士基已经放弃了10条18000TEU集装箱船,同时与达飞合作削减部分在亚欧航线的运力,这也许是一个积极的信号。预计,集装箱海运费短期内会有所回暖,也许会在旺季来临时出现较大改观。44

2012年5月国际干散货运输市场月报发布日期:2012-6-7作者:钟晓燕阅览次数:90 一、市场概述5月,国际干散货运输市场呈现下跌走势,且后期跌幅不断扩大,并于月末重新跌破千点。截止至5月31日,BDI指数报收于923点,月度跌幅达232点,环比下跌了22.12%。其中,海岬型船市场月初出现短期大幅度上涨,后因上涨动力不足转而下跌,后期跌幅不断加深,BCI指数31日报收于1319点,月度跌幅达177点,环比下跌了12.00%。巴拿马型船市场整体呈现平滑下跌走势,BPI指数31日报收于923点,月度跌幅达802点,环比下跌60.90%。灵便型船市场前期走势较为平缓,但后期市场出现直线下挫,BSI指数31日报收于1034点,月度跌幅达67点,环比下跌6.16%。图1BDI走势图数据来源:克拉克森,上海国际航运研究中心整理44

1、运价指数跌破千点大关,巴拿马型船市场跌去六成5月,干散货各船型运费全线下跌,其中跌幅最大的为巴拿马型船市场,月度跌幅超过60%,这主要是因为南美和美湾谷物出货活动减弱,导致运价加速下跌。5月28日,BDI指数重新回到1000点以下,结束了短暂的上涨势头。小宗散货的运输需求对小型船舶市场依然有较大的支撑,总体上小型船舶市场表现较好,BSI指数目前已经超过BPI指数。未来,在需求面不景气,供给过剩压力依然较大的情况下,运价下跌趋势依然明显。 截止5月31日最高点最低点BDI9231165923BCI131916381319BPI9231713923BSI103411241034数据来源:凤凰财经网,上海国际航运研究中心整理2、煤炭需求保持旺盛,其他货种需求下降中国钢市需求低迷导致的铁矿石需求放缓,加之谷物、煤炭和镍矿等干散货运输需求下降的影响,干散货运输需求有所增加。铁矿石方面,国际钢铁协会的统计数据显示,4月份全球粗钢产量为1.28亿吨,月环比下跌了2.77%。其中中国4月份的粗钢产量为6057万吨,月环比下跌了1.63%。三、四月份的传统小旺季带来了钢产量的小幅回升,但是由于铁矿石库存居高不下,铁矿石进口量依然处于低位。5月,中国铁矿石为5190万吨,同比减少了2.92%,环比增长4.5%。煤炭方面,伴随着中国经济下行压力增大以及国内外煤价倒挂严重等因素影响,中国进口煤炭量大增。韩国5月份煤炭进口量仍然保持旺盛,5月同比增加了33%。日本钢铁企业开工率有所回升,但是由于日本煤炭库存量较为充足,因此进口量没有出现大幅上涨趋势。部分煤炭出口方发生了罢工及不可抗力情况,对煤炭的出口量产生了一定的影响。谷物方面,美国、俄罗斯以及澳大利亚和乌克兰的干旱天气或致小麦减产。据估计,乌克兰东部和南部地区粮食收成损失可能会达到30%,俄罗斯的小麦也预计损失15%。小宗散货方面,印尼采取一系列的政策致使本月镍矿运输需求有所减少。3、大型船舶交付比例涨幅明显,运力供给依然处于高位截止2012年5月25日,国际干散货船舶总运力为9177艘,共计6.44亿载重吨。年初至今船队净变动为287艘,3299万载重吨,大型船舶运力增长量依然明显。其中船舶交付量为505艘,4274.6万载重吨,船舶拆解量222艘,达1352.6万载重吨。船舶交付量和拆解量上涨明显。44

二、热点分析1、中国国内外煤炭价格倒挂,煤炭进口量保持高位中国4月份煤炭进口量达到了2505万吨,同比增长90.1%,其中1-4月累计进口量同比增加69.6%。而根据5月25日数据显示,目前中国国内外动力煤价格差已近200元/吨,达到历史高位。受此影响,中国煤炭进口量预计将持续保持高水平,并进一步影响国内煤炭市场。5月25日澳大利亚纽卡斯尔港动力煤价格和环渤海动力煤价格28日澳大利亚纽卡斯尔港动力煤FOB价格92.88美元/吨30日环渤海动力煤FOB价格774元/吨2、巴拿马型船供需失衡严重,指数月挫近800点4月的巴拿马型船市场持续大涨,使大量闲置船舶重新回归市场。本月尽管煤炭进口量本月有所上升,但是受到谷物需求低迷的影响,加之短期内大量运力投入市场导致的运力过剩问题凸显,本月巴拿马型船市场结束上月涨势转而大幅下挫,BPI在本月的最高值和最低值分别为1713点和923点,相差790点。3、淡水河谷拒绝中远船队,大船事件再度升级5月8日,中远集团对外表示,淡水河谷已有两月拒绝使用中远船队,而淡水河谷则表示“一直保持与中国相关机构和主管部门就超大型船舶(VLOC)在中国港口停泊的有关规定交换意见”。淡水河谷与中国船东的矛盾日渐升级。44

2012年4月国际干散货运输市场月报发布日期:2012-5-28作者:sisi阅览次数:141 4月份,国际干散货运输市场月初出现小幅下跌后出现强势反弹,并于4月18日突破1000点大关,截止至4月30日,BDI指数报收于1155点,环比上涨了21.47%,与去年同期基本持平。其中,海岬型船市场在出现直线上涨后转而下跌,但跌幅有所收窄,截止至4月30日,BCI指数报收于1496点,环比上涨5.89%;与海岬型船走势相反的巴拿马型船市场在前期出现短暂小幅下跌走势后出现直线上涨走势,末期涨幅有所收窄,截止至4月30日,BPI指数报收于1725点,超过海岬型船指数229点,环比上涨50.85%;灵便型船市场在月初延续了上月末的下跌走势,后期在大型船舶市场的带动下,市场逐渐回升,截止至4月30日,BSI指数报收于1101点,环比上涨6.93%。图1BDI走势图1、运价指数突破千点大关,但是仍然处于低位44

4月份,干散货各船型运费全线上涨,其中巴拿马型船运价指数和灵便型船运价指数的均值环比涨幅分别达到59.25%和40.73%,这主要得益于煤炭、粮食和小宗散货运输需求的增长带动。4月18日,BDI指数报收于1006点,是春节的下跌以来首次恢复到1000点以上。尽管BDI指数上涨势头明显,但是BDI指数仍然处于低位,与企业的3000点的盈亏平衡点还相距甚远。表1运价指数统计表截止4月30日本月均值均值环比涨跌幅最高点最低点BDI1155102120.97%1156926BCI149615193.62%15761427BPI1725132559.25%17381036BSI1101100240.73%1102925数据来源:凤凰财经网,上海国际航运研究中心整理2、谷物和镍矿成为市场运输需求主要增长点尽管中国钢市需求低迷导致的铁矿石需求放缓,但是受到四月份谷物、煤炭和镍矿等大宗商品货盘增多利好的影响,干散货运输需求有所增加。铁矿石方面,国际钢铁协会的统计数据显示,3月份全球粗钢产量为1.32亿吨,月环比上涨了9.35%。其中中国3月份的粗钢产量为6158万吨,月环比上涨了10.3%。四月份正处于国内钢材市场的小旺季,然而钢材产量的增加对铁矿石进口量的带动并不明显,海关总署的数据显示,4月份中国铁矿砂及精矿的进口量为5768万吨,月度环比下降了8.24%。一方面,铁矿石价格上涨抑制了铁矿石进口量,另一方面,目前部分贸易商仍然持谨慎采购的态度,主要以消化库存为主,大规模的补库行为较少。煤炭方面,中国进口煤炭需求节后升温,加上国内大秦铁路线检修,国内煤炭量减少,加之国际煤炭的价格优势,电厂对煤炭进口需求增加;而据韩国最大的电力公司透露,由于韩国部分核反应堆目前处于关闭状态,为了填补核电空缺,他们也将选择进口更多的煤炭。而随着欧洲经济持续低迷,加上欧洲三港煤炭库存持续高位,欧洲煤炭进口量也大幅下降。谷物方面,阿根廷谷物收获季节来临,南美玉米、大豆、小麦等谷物货量不断涌入市场,小宗散货方面,得益于印尼5月出口镍矿等有利因素的带动下,镍矿需求不断上涨。3、大型船舶交付比例涨幅明显,运力供给依然处于高位截止2012年4月27日,国际干散货船舶总运力为9131艘,共计6.40亿载重吨。年初至今船队净变动为241艘,2877万载重吨,大型船舶运力增长量依然明显。其中船舶交付量为424艘,3606.3万载重吨,船舶拆解量185艘,达1091.5万载重吨。船舶交付大型化,拆解小型化趋势依旧延续。44

44

2012年3月国际干散货运输市场月报发布日期:2012-4-10作者:张永锋阅览次数:260 一、市场评述3月份,国际干散货运输市场延续了2月末的弱势涨势,但总体仍然处于低位。截止至3月26日,BDI指数报收于912点,环比上涨了19.5%。分市场方面,由于铁矿石市场成交低迷,海岬型船市场呈现单边下行走势,截止至3月26日,BCI指数报收于1354点,环比下跌11.3%;得益于部分地区煤炭和谷物贸易需求回暖,巴拿马型船市场和灵便型船市场均表现出稳步回暖的走势,尤其是灵便型船市场,表现尤其突出。截止至3月26日,BPI指数和BSI指数分别报收于1036点和1047点,环比分别上涨了23.5%和43.1%。图1BDI指数走势图数据来源:凤凰财经网,上海国际航运研究中心整理44

表1运价指数统计表截止26日本月末本月均值环比最高点最低点BDI91284420.1%912763BCI13541466-4.2%15271384BPI93583212.4%1036839BSI90071226.5%1047732数据来源:凤凰财经网,上海国际航运研究中心整理1、运价指数仍然处于低位,部分干散货企业亏本经营按照航运业内共识,航运企业BDI指数的盈亏平衡点为3000点。但是进入2012年以来,BDI指数长期处于1000点以下。有业内人士表示,船用燃油成本一般占航运公司总成本的30%-40%,但是随着金融危机以来油价的不断上涨,目前这个占比已经提高到了50%-60%,对于高油耗、长航次的船舶甚至超过60%。在低运价和高成本双重打压下,部分航运企业长期处于亏损经营状态。2、三大货种需求呈现不同程度上涨走势,但总体仍然处于低迷状态根据国际钢铁协会的统计数据表明,2月份全球59个国家粗钢产量为1.192亿吨,同比小幅上涨。其中欧盟、独联体、日本和印度的粗钢产量同比有所滑落,北美和韩国同比上涨较为明显。44

图2全球主要产钢国家粗钢产量三、四月份是中国传统的钢材需求的相对旺季,随着气温的逐渐回暖,各种用钢项目陆续开工建设,钢材供给压力略有好转,钢厂开工率提高,2月份中国粗钢产量为5583.3万吨,同比上涨2.81%,环比下跌1.59%。粗钢产量的增加拉动国内铁矿石进口量,据海关资料统计,2月份中国铁矿石进口量为6498万吨,环比增加566万吨,同比增长了33.6%,进口量仅次于2011年1月份的6897万吨。库存方面,目前国内港口库存仍然处于高位,截止至3月23日,库存总量为9844万吨,同比小幅滑落。随着南半球天气的好转以及铁矿石进口需求的增加,澳洲、巴西和印度铁矿石发货量有所增加,但是印度由于出口铁矿石保护措施限制导致发货量明显减少。44

图2中国铁矿石进口量(万吨)煤炭需求方面,由于中国和日本钢市尚处于低迷时期,钢厂对原材料采购较为谨慎,补库积极性不高,加上由于欧洲温暖的天气和燃气发电比例不断提高,欧洲供暖和燃煤电厂对煤炭的需求量下滑,3月份煤炭海运量仍然很低迷。供给方面,澳大利亚受到天气因素影响,主要炼焦煤产区遭遇大雨侵袭,部分煤矿开采工作受到影响,加上澳大利亚7座煤矿举行罢工事件升级,澳大利亚3月份煤炭产量整体下滑;而印度由于经济增长放缓,煤炭出口需求2月份有所放缓,出口量环比已经下跌了13%,3月份印度政府发布消息称开始考虑免除炼焦煤进口基本关税。粮食方面,2011年全球谷物收成创记录,有助于补充世界库存。3月份,受益于主要谷物生产国良好的天气,以及交易商补货行为的双重拉动下,海运需求大涨。3、大型船舶交付比例涨幅明显,运力供给依然处于高位截止2012年3月,国际干散货船舶总运力为9041艘,共计6.26亿载重吨,本季度吨位涨幅达3.03%。分船型运力方面,截止到2012年3月,海岬型船队共计1392艘,2.53亿载重吨;巴拿马型船队共计2076艘,1.59亿载重吨;大灵便型船队共计2513艘,1.29亿载重吨;灵便型船队共计3060艘,0.85亿载重吨。各大型船的交付量涨幅明显,其中整个一季度巴拿马型船交付量吨位环比上涨了21.02%,而海岬型船的吨位上涨环比也达到5%。二、市场热点44

1、炼焦煤季度谈判日前韩国浦项钢铁公司与加拿大矿商泰克资源公司(Teck)就2012年第二季度的炼焦煤合同价格达成协议,价格环比第一季度均有所回落。表2炼焦煤合同价格ElkviewStandard优质硬焦煤合同价格(温哥华离岸价)二级硬焦煤Elkview2合同价格第一季度235美元/吨230美元/吨第二季度206美元/吨201美元/吨环比涨跌幅-12.3%-12.6%对此价格,各方看法不一。日本部分钢企认为此协议价低于预期,而有些则认为符合预期。新加坡一家贸易商也表示二季度协议价格应该在205-210美元/吨之间。目前部分炼焦煤矿商推崇采用月度定价机制或者指数定价机制,而这两种定价机制很可能使炼焦煤定价机制话语权更加向矿商靠拢。近年来,印度经济的快速增长拉动了其国内钢铁企业的产能扩张热情,塔塔、印度钢铁管理局等公司纷纷投产,加上印度本国目前的基础设施缺乏,印度的钢铁需求存在着巨大的潜力。从历史上来看,印度煤炭消费量一直比日本低,印度从澳大利亚进口煤炭价格多以日澳谈判的价格为参考。然而随着印度钢铁业的发展,印度的煤炭需求发展迅速,印度将在澳洲寻找资源并很有可能成为炼焦煤甚至动力煤谈判中扮演日本的重要角色。44

2012年2月国际干散货运输市场月报发布日期:2012-3-13作者:sisi阅览次数:238 国际干散货运输市场:货运需求下跌,市场萎靡不振2月份,国际干散货运输市场涨跌交替,历史低位徘徊。截止至2月29日,BDI指数报收于750点,月度均值环比下跌29%。其中,2月3日,BDI指数为647点,跌破2008年以后金融危机以来的最低历史水平。图1BDI指数走势图数据来源:克拉克森上海国际航运研究中心整理表1运价指数统计本月末本月均值环比最高点最低点BDI750703-29%750647(历史新低)44

BCI15311468-23%15311436BPI832862-7%1018694BSI712644-31%712600数据来源:凤凰财经网上海国际航运研究中心整理海岬型船市场:下游需求不振致铁矿石运量大幅下调,运价下跌明显本月,海岬型船市场持续低位震荡,后期有所反弹。BCI指数月度均值为1468点,环比下跌23%。具体航线方面,各大航线运价均呈现下跌走势,其中图巴朗至鹿特丹航线运价环比下跌幅度达13%。图2BCI指数走势图数据来源:凤凰财经网上海国际航运研究中心整理表2海岬型船铁矿石单一航程运费(美元/吨)16.5万载重吨船图巴朗/鹿特丹(大西洋)图巴朗/北仑.宝山(太平洋)澳大利亚丹皮尔/北仑.宝山(太平洋)南非萨尔达尼亚港/北仑.宝山(太平洋)2月3日8.7019.257.2513.952月10日8.7019.757.6013.652月17日8.7019.757.6014.252月24日8.1520.507.7514.544

平均值8.5619.817.5514.09环比涨跌幅-13%-6%-6%-8%数据来源:克拉克森上海国际航运研究中心整理铁矿石需求方面,因工业需求依旧疲弱以及经济前景充满不确定,据国际钢协最新数据显示,1月份全球粗钢产量为1.167亿吨,日均产量为376.45万吨,同比下降7.8%,是近几年来首次出现的负增长,其中主要产国中国1月粗钢产量为5210万吨,同比减少13%。国际粗钢日产量连续四个月走低,加之成本支撑及需求恢复的带动,国际钢材价格稳中有升,截止至2月24日,全球CRU钢铁价格指数维持在196.6点。从中国国内来看,由于房地产、汽车、高铁等大型行业对钢材需求减少,国内钢材市场总体处于低迷状态,加之2月份天气因素影响,钢材价格一度处于低位徘徊。随着天气转好,国内钢价后期走势止跌上扬。截止至2月29日,Mysteel国内钢材综合价格指数达153.1点,同比基本持平。中国铁矿石价格指数于2月27日报收于145点,仍然处于较低水平。铁矿石库存方面,经济形势不明朗导致亚洲和欧洲市场的铁矿石终端需求疲软,我国作为铁矿石进口大国,主要港口铁矿石库存消耗缓慢,截止至3月2日,中国主要港口铁矿石库存仍处于高位,为9872万吨。图3中国主要港口进口铁矿石库存量数据来源:我的钢铁网上海国际航运研究中心整理铁矿石供给方面,1月份恶劣天气的影响仍然为完全消除,巴西、澳大利亚的铁矿石出口活动仍然较弱。随着天气转好以及库存消耗导致的进口需求回暖,铁矿石发运活动也逐渐活跃,恢复至去年末的水平。44

图4三大矿商离港情况(周度)数据来源:我的钢铁网上海国际航运研究中心整理受钢材价格低迷、下游需求不振以及钢厂库存高位等不利因素影响下,预计未来钢铁市场回升速度缓慢,进口铁矿石市场短期内也颓势难改,海岬型船市场的低迷态势短期内难以改善。巴拿马型船市场:洪水致煤炭供给不畅,运价持续低迷本月,巴拿马型船市场延续一月末以来的历史地位走势,BPI均值为862点。具体航线方面,各航线运价均呈现小幅下跌。44

图5BPI指数走势图数据来源:克拉克森上海国际航运研究中心整理表3巴拿马型船煤炭单一航程运费(美元/吨)7万载重吨船美国海湾/ARA玻利瓦尔/ARA理查德湾/鹿特丹印度尼西亚/鹿特丹2月3日15.0012.0012.5016.152月10日16.0014.3013.0016.202月17日17.0013.9013.0016.052月24日16.5013.2013.0016.00月度均值16.1313.3512.8816.10环比涨跌幅-5%-3%-4%-6%数据来源:克拉克森上海国际航运研究中心整理煤炭需求方面,尽管农历新年假期结束,钢厂对煤炭资源的询盘量增加,但实际成交量并不理想,炼焦煤需求保持疲软。受到欧洲恶劣低温天气的影响,电力系统对动力煤的需求有所上升,但是大量的燃气和可再生清洁能源的投入使用导致欧洲燃煤机显现出夕阳工业的迹象。44

煤炭供给方面,澳洲西南部持续降水导致部分煤矿公司被迫关闭停业,特别是昆士兰和南威尔士两个主要的产煤区,煤矿生产短期内受到影响。此外,必和必拓澳洲煤矿工人罢工事件影响必和必拓炼焦煤矿的正常生产。煤炭库存方面,截止2月28日,纽卡斯尔港煤炭库存为92.9万吨,环比下跌了10万吨。中国主要港口动力煤库存均呈小幅回落的态势,但总体仍处于高位盘整,截止3月2日,秦皇岛港煤炭总库存为809万吨,曹妃甸煤炭库存量为229万吨,国投京唐港煤炭库存量为185.4万吨,环渤海四港煤炭总库存为1695.3万吨,广州港煤炭库存为271.7万吨。煤炭价格方面,煤炭价格有所下跌。世界第三大钢铁制造商浦项钢铁(Posco)与加拿大Teck资源有限公司签订的第二季度焦煤合同价格确定为FOB206$,下降了12%。除了纽卡斯尔港动力煤价格指数小幅上涨外,其他两大动力煤价格指数均呈现不同程度的下跌,其中欧洲三港动力煤价格指数均值环比跌幅达9%。从中国国内来看,由于国内煤炭产量持续下降,之前造成价格下跌的供给过剩问题已然解决,煤价已经出现止跌迹象。截止至2月28日,5500大卡环渤海动力煤综合平均价格报收于773元/吨,环比下跌1.15%。表4三大动力煤价格指数元/吨纽卡斯尔港(澳洲)欧洲三港(ARA)理查德港(南非)2月2日117.5102.85105.852月14日11899.4104.92月22日118.8997.58104.62月28日116.5599.6106.33月度均值117.73599.8575105.42环比涨跌幅2%-9%-1%数据来源:我的钢铁网上海国际航运研究中心整理灵便型船市场:气候恶劣致粮食产量下滑,运价大幅下跌本月,灵便型船市场总体处于低位徘徊,月末出现小幅上涨,指数报收于712点。BSI指数本月均值为644点,环比下跌31%。具体航线方面,美湾到日本的灵便型船舶谷物程租费率均值为49.00美元/吨,环比下跌8%。44

图6BSI指数走势图数据来源:克拉克森上海国际航运研究中心整理表5灵便型船粮食单一航程运费(美元/吨)4.9万载重吨船美湾/日本2月3日48.002月10日48.002月17日49.002月24日49.00月度均值48.50环比涨跌幅-8%数据来源:克拉克森上海国际航运研究中心整理由于南美地区干旱、黑海地区以及欧洲严寒天气对玉米、大豆、冬小麦、油菜籽等农产品产量造成的不利影响,影响了粮食的海运出口量。国际谷物理事会(IGC)曾表示,全球谷物供应将出现四年来的首次下滑,降幅为3%。联合国粮食及农业组织发布的44

1月份粮农组织食品价格指数平均为214点,环比上升近2%,构成该指数的所有商品组的价格都出现上涨,其中食糖和油料价格上涨幅度最大,紧接着是谷物、乳制品和肉类。干散货船队运力变化情况截止至2012年2月24日,本年度国际干散货船队运力规模增加了133艘,共13.9万载重吨。其中,船舶交付193艘,共16.3万载重吨;船舶拆解83艘,共4.6万载重吨。截止至2月24日,国际干散货船队运力规模已达9023艘,共6.25亿载重吨,分别较去年底上涨1.5%和2.3%。表6运力变化情况(吨位单位:百万载重吨)运力规模船舶交付船舶拆解运力实际增长艘数载重吨位艘数载重吨位艘数载重吨位艘数载重吨位2011年8890611.1114795.936222.273675.92012年2月(24日止)9023625.019316.3834.613313.9数据来源:克拉克森上海国际航运研究中心整理本月,国际二手散货船共计成交船舶20艘,约92.3万载重吨,其中小型船舶的成交量占了绝大多数。其中1-4万吨级的小灵便型船成交量10艘,而10万吨级以上的海岬型船仅成交1艘。表7二手船交易情况序号时间吨位船型船龄1020241093灵便型船282020352980灵便型船73020341455灵便型船174020738623小灵便型船275020774247巴拿马型船116020774228巴拿马型船127021042512灵便型船278021034000小灵便型船044

9021527293小灵便型船2010021769458巴拿马型船2211021770424巴拿马型船22120220106659海岬型船013022037705小灵便型船2814022024279小灵便型船1515022441093灵便型船2816022432260小灵便型船1317022432115小灵便型船1518022428515小灵便型船1519022427028小灵便型船1020022427023小灵便型船844

2012年5月国际油轮运输市场月度报告发布日期:2012-6-5作者:张永锋阅览次数:102 一、市场概述原油运输市场、成品油市场运价指数继续小幅下滑。截止5月25日,原油综合运价指数(简称“BDTI”)为733点,成品油综合运价指数(简称“BCTI”)为609点,环比分别下滑5.91%、下降2.72%。图1油轮运价指数走势1、国际油价快速下滑44

截止5月25日,WTI报收于90.7美元/桶,布伦特原油达到了108.0美元/桶,环比下降较快,降幅为13.5%、9.8%。其主要原因有:(1)欧债危机是导致油价下行主要原因欧洲除希腊外,其他欧元区国家形势也不容乐观。继主权信用评级被调降之后,西班牙10年期国债收益率大涨至6.7%,融资成本剧增。并且对西班牙银行业的担忧殃及意大利。意大利发售了57.3亿欧元的5年期和10年期国债,10年期国债得标利率年内首度超过6%,创加入欧元区以来的最高水平。。(2)美国原油库存继续攀升据美国能源情报署数据,截至5月18日,美国商业原油库存继续上涨,但是涨幅放缓,达到了3.825亿桶。图2近期美国原油库存量(3)主要国家继续释放原油库存提供油价下行空间44

鉴于欧盟的伊朗石油禁运措施7月开始生效,美国希望八国集团其他成员国做好释放战略石油储备的准备。由于目前美国石油库存处于高位,战略储备的释放信息不利于贸易商增加石油储量。2、主要类型船舶租金较快上涨截止5月25日,VLCC平均航线TCE水平为36312美元/天,与4月末水平相当,同比增长141.9%;Suezmax平均航线TCE水平为29584美元/天,环比4月末增长一倍;Aframax平均航线TCE水平为14597美元/天,环比4月末变化不大;MR平均航线TCE水平为6132美元/天,环比4月末上涨了12.43%。Handy平均航线TCE水平为11841美元/天,环比4月末上涨22.10%。3、油轮订单保有量仍处高位2012年5月初,VLCC现有运力为1.77亿吨,现有订单占运力比例为20.05%。油轮整体订单/运力比例为16%,进一步下滑。二、热点问题1、中国可燃冰开采提上日程可燃冰是一种甲烷和水分子在低温高压的情况下结合在一起的化合物,因形似冰块却能燃烧而得名,是一种燃烧值高、清洁无污染的新型能源,分布广泛而且储量巨大,是今后替代石油、煤等传统能源的首选。在我国南海北部神狐海域钻探目标区内共圈定11个可燃冰矿体,含矿区总面积约22平方公里,矿层平均有效厚度约20米,预测储量约194亿立方米。5月27日,我国第一艘自行设计的可燃冰综合调查船“海洋六号”,再次深入南海北部区域,对那里的可燃冰资源进行新一轮“精确调查”。“海洋六号”船长106米,宽17.4米,最大吃水5.7米,设计排水量4600吨,续航力15000海里。迄今为止,在世界各地的海洋及大陆地层中,已探明的可燃冰储量已相当于全球传统化石能源(煤、石油、天然气、油页岩等)储量的两倍以上。科学家估计,海底可燃冰的储量至少够人类使用1000年。仅仅在海底区域,可燃冰的分布面积就达4000万平方公里,占地球海洋总面积的1/4。1立方米的可燃冰在常温常压下释放164立方米的天然气及0.8立方米的淡水。可燃冰燃烧后产物为二氧化碳和水,清洁无污染。同等条件下,可燃冰燃烧产生的能量比煤、石油、天然气要多出数十倍。44

2012年4月国际油轮运输市场月度报告发布日期:2012-5-5作者:张永锋阅览次数:78 一、市场概述原油运输市场、成品油市场持续下行,主要运价指数环比小幅下滑。截止4月30日,原油综合运价指数(简称“BDTI”)为779点,成品油综合运价指数(简称“BCTI”)为626点,环比分别下滑4.77%、下降2.49%。图1油轮运价指数走势1、国际油价上行压力加大44

截止4月30日,WTI报收于104.9美元/桶,布伦特原油达到了119.7美元/桶,环比变化不大,同比降幅为7.9%、5.1%。其主要原因有:(1)经济疲软影响全球石油消费需求美国第一季度公布数据显示,其GDP增长率仅为1.8%,低于预期2.2%的增长。个人消费开支增长2.9%,出口增长5.4%,明显高于去年第四季度,但是受私人库存投资和非居民住房固定资产投资下降影响,经济表现未达预期。而欧洲经济发展困难重重,在英国重陷经济衰退后,西班牙也再次陷入经济衰退,整个欧洲有可能再次陷入衰退的担忧情绪重压油价。同时欧洲经济的糟糕表现一定程度上推涨美元,美元上涨抑制油价上涨。(2)美国原油库存继续攀升据美国能源情报署数据,截至4月27日,美国商业原油库存连续第六周大幅增加,增幅为280万桶,达到了3.759亿桶,环比2月末上涨9.0%。44

图2近期美国原油库存量2、中国原油进口小幅增加,出口降幅较大4月份,中国原油进口量为2226万吨,环比减少5.5%,同比增加3.3%。原油出口5万吨,环比减少75.6%。另外,据海关总署数据显示,中国4月份来自伊朗的原油进口量较去年同期下降23.7%。主要是由于与伊朗国家石油公司发生商业纠纷,中国国际石油化工联合有限责任公司3月份暂停了部分伊朗原油进口活动。3、中型船舶租金上涨较快截止4月27日,VLCC平均航线TCE水平为36157美元/天,环比3月末下滑11.6%;Suezmax平均航线TCE水平为11856美元/天,环比3月末下滑37.35%;Handy平均航线TCE水平为9698美元/天,环比3月末下滑11.47%.然而中型船舶租金上涨较快,Aframax平均航线TCE水平为14757美元/天,环比3月末上涨了21.73%;MR平均航线TCE水平为5454美元/天,环比3月末上涨了16.22%。4、油轮订单保有量仍处高位2012年5月初,VLCC现有运力为1.77亿吨,现有订单占运力比例为20.05%。油轮整体订单/运力比例为16%,进一步下滑。二、热点问题1、部分国家开始削减伊朗石油进口量4月24日,斯里兰卡石油部长发表声明,斯里兰卡计划削减伊朗进口原油量,削减3艘油轮。斯里兰卡唯一一家炼油厂,每年接受14艘油轮的原油,其中13艘来自伊朗,1艘来自沙特。以前日本每月至少有十个油轮从伊朗港口运输石油,而4月份这一数量约为三到四个,进口量仅为7.5万桶,较今年前两月日均进口量32.29万桶下跌77%。2、利比亚石油出口恢复战前水平利比亚日产原油已经接近10万桶,今年中期可以达到160万桶,完全恢复战前水平。44

2012年3月国际油轮运输市场月度报告发布日期:2012-4-10作者:张永锋阅览次数:200 一、市场评述原油运输市场呈现“先扬后抑”,成品油市场持续下行。截止3月30日,原油综合运价指数(简称“BDTI”)为818点,成品油综合运价指数(简称“BCTI”)为642点,同比分别上涨4.34%、下降11.20%。整体来看,原油运输相比上月继续小幅回暖,成品油运输则呈现持续下跌。44

图1油轮运价指数走势1、多重因素影响油品运输量3月份,国际石油运输受多重因素影响,原油与成品油运价走势反向。原油运输主要受(1)多数国家削减伊朗石油购买。据国际能源网报道,美国国务秘书HillaryClinton表示,针对一些决定大幅削减伊朗石油进口的国家,美国已经免除10个欧洲国家和日本非银行金融机构制裁。这些国家包括:比利时、捷克斯洛伐克、法国、德国、希腊、意大利、日本、荷兰、波兰、西班牙和英国。(2)沙特阿拉伯计划填补石油供应缺口。随着西方对伊朗制裁和禁运将欧美原油期货不断推高。沙特表示,如果需要可立即增加250万桶原油日产量填补任何供应中断。尽管美国原油库存下降,但是气候引起的进口暂时减少并不会影响市场,美国汽油需求已经降至12年来同期最低。44

(3)近期欧美等国通过释放石油战略储备以抑制油价快速上涨,同时美国加紧原油进口,原油库存量持续攀升。截止3月23日,美国原油库存达到3.53亿桶,对比2月末的3.45亿桶小幅上涨。图2近期美国原油库存量2、主要航线租金快速上涨3月份末,主要航线的TCE环比小幅上涨。波斯湾至日本26万吨级船TCE报54393美元/日,同比上涨284.4%;Suezmax和Aframax平均航线TCE分别收于1.9、1.2万美元,环比2月末小幅上涨。MR市场波动较小,TCE收于4.7万美元,环比上涨2.9%。3、油轮订单保有量仍处高位面临恢复乏力的市场,目前的新造订单处于历史低位,但是订单保有量仍然较多。2012年3年初,VLCC现有运力为1.78亿吨,现有订单占运力比例为21.32%。油轮整体订单/运力比例为16.73%。二、市场热点1、美英法商讨为平抑油价启动战略石油储备44

汽油涨价问题已经成为2012年美国总统大选最重要的议题之一。英国媒体与益普索调查公司联合开展的这份网上调查显示,68%的被调查者不满奥巴马对油价增长的应对方式,24%的人则对奥巴马表示认可。虽然大部分参加调查的网友认为石油公司和某些国家比政客更应该为油价高涨负责,但民众的不满情绪恐怕还是会给奥巴马的选举造成一些麻烦。对于奥巴马拒绝兴建连接加拿大与得克萨斯州地下输油管一事,共和党人对此进行了猛烈抨击,称其能源政策正在伤害美国的经济。据报道,法国政府正在与英国和美国方面接触,讨论为平抑原油价格而动用战略石油储备的可能性。由于美欧等国制裁伊朗石油出口,国际原油价格不断上涨,美国一直在寻求与一些国家联手释放战略石油储备来干预市场。2、中国原油产量下滑新油田至关重要国际能源署估计,经过过去20年的稳步增长,中国的石油日产量约为410万桶。然而,随着中国的石油产量遭遇了至少自1995年以来的最大同比跌幅,供应的上行趋势在最近几个月戛然而止。据业内人士估计,目前的日产量仍较上年同期减少约20万桶,为逾15年来的最大同比跌幅。产量的下滑也从一定程度上解释了中国的原油进口量为何达到创纪录的水平。据统计,中国2月份的石油日进口量达到创纪录的595万桶,同比增长18.5%。2012年初石油进口量的飙升,及其对油价造成的影响,凸显出关注中国国内石油产量的重要性。44

2012年2月国际油轮运输市场月度报告发布日期:2012-3-13作者:张永锋阅览次数:158 一、市场概述原油运输市场震荡波动,低位调整。截止2月29日,原油综合运价指数(简称“BDTI”)为784点,成品油综合运价指数(简称“BCTI”)为723点,同比降幅分别达到14.69%、0.14%。整体来看,原油运输相比上月有了小幅回暖,成品油运输则呈现“V”字形增长,不过目前的运价水平仍然远低于油轮船舶保本水平。44

图1油轮运价指数走势1、油价快速上涨,抑制原油运输需求截止2月29日,WTI油价达到107.1美元/桶,布伦特油价突破123.9美元/桶,价格水平已经远高于去年同期水平。分析油价持续上涨原因:(1)受欧洲通过第二轮希腊援助方案,美元对欧元汇率持续下跌,美元走弱推高油价;(2)主要受部分国家增加国家石油战略储备以及美国增加石油库存影响,推高石油运输需求。据中国海关总署统计,截止2月23日,中国原油进口量为2341.0万吨,同比增长7.40%。据美国能源署(EIA)公布的数据显示,截止2012年2月18日当周,美国原油库存增加163万桶,至3.4071亿桶。(3)对伊朗局势的担忧增加市场恐慌,企业增加石油进口。受全球石油供应趋紧影响,油价高企也抑制了海运需求的进一步增长。图2国际原油、成品油油价走势2、主要航线租金低迷44

2月份,主要航线的TCE低迷,VLCC航线TCE仅为2.26万美元,其中TD3航线基本持稳,TCE收于2.5按美元。Suezmax和Aframax平均航线TCE分别收于1.7万美元和1.1万美元。3、油轮订单保有量仍处高位面临恢复乏力的市场,目前的新造订单处于历史低位,但是订单保有量仍然较多。2012年2年初,VLCC现有运力为1.785亿吨,现有订单占运力比例为21.5%。油轮整体订单/运力比例为16.9%,市场供需比例短期内很难改善。二、热点问题讨论1、油轮航运公司面临破产煎熬来自克拉克森公司的数据显示,过去两年,全球超大型油轮的船队数量增长9%。而油轮运价持续处于低谷,市场参与者正在为此前的疯狂付出代价。2011年11月22日,美国第二大油轮公司GeneralMaritime(Genmar),在曼哈顿的破产法院申请破产保护令。该公司上市资产约17.1亿美元,但负债高达14.1亿美元。尽管2011年油轮运输收入已经接近营运成本,但是企业融资环境不断恶化,如果市场持续低迷,部分公司可能会面临困境。挪威油轮公司前线航运公司在过去两年呈现强烈的负面发展,新造船舶面临融资瓶颈。2、国际油轮贸易关注中国市场随着美国减低对进口油品的依赖程度,大力开发国内页岩天然气及其储备,同时美国出于价格考虑,更多关注美湾炼油厂,加大来自美湾、南美地区的石油进口,进而减少从中东的原油进口。与此同时,伴随中国经济的快速发展,中国开始制定庞大的国家石油战略储备。预计2012年末,国家石油战略储备二批基地建成后,中国战略石油储备量将达2.74亿桶。英国能源咨询商总经理兼国际能源署《世界能源瞭望》撰稿人TrevorMorgan预计,美国原油进口将锐减至每日300万桶。然而,亚洲国家的进口将大幅提高,尤其是中国原油进口将增长3倍达到1200万桶/日。欧洲地区原油产量与市场需求同步放缓,其进口量将原地踏步。未来石油贸易增长点主要在远东地区,尤其是中国。44'

您可能关注的文档

- 2015年中国物流仓储行业现状调研.pdf

- 金属集装箱行业现状及发展趋势分析

- 中国集装箱行业现状调查分析及发展趋势预测报告2017版.doc

- 中国集装箱行业现状调查分析及市场前景预测报告2017版.doc

- 散装货集装箱行业现状及发展趋势分析

- 2016年散装货集装箱行业现状及发展趋势分析

- [精选]中国港口集装箱市场分析.pptx

- 中国因素与国际集装箱运输市场研究硕士学位论文

- 证券金融债务市场毕业论文 欧洲债务危机对集装箱运输市场的影响

- 中国内河集装箱运输市场现状调研与发展趋势分析报告(2017

- 探索集装箱运输市场发展壮大之路doc

- 2007年国际集装箱运输市场分析

- 欧洲债务危机对集装箱运输市场的影响

- 基于edi信息的集装箱运输市场分析系统

- 欧洲债务危机对集装箱运输市场的影响

- 欧洲债务危机对集装箱运输市场的影响的论文

- 欧洲债务危机对集装箱运输市场的影响分析

- 欧洲债务危机对集装箱运输市场的影响.doc