- 118.00 KB

- 2022-04-29 13:52:20 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'国际集装箱运输市场趋势及我国对策2008年11月6日阅读次数:328新闻作者:时玮 2008年以来,美国次贷危机、原油成本飙升和美元贬值等一系列因素导致世界经济衰退,我国外贸出口增速也随之放缓。这一趋势也影响人们对国际贸易环境的正确判断。从2008年3月份Alphaliner公司“全球20大班轮公司最新排名”和DrewryShippingInsight的“世界集装箱船队统计”看,经济下滑在一定程度上导致全球集装箱运力整体增长减速。 1全球集装箱运力增长及结构 截至2008年3月,全球各种载箱量的集装箱船舶共计4395艘,比2007年同期增长8.4%;总运力为1092.3万TEU,比2007年同期增长12.4%(见表1)。表1世界集装箱船队统计船型/TEU2007年10月2007年11月2007年12月2008年1月2008年2月2008年3月数量/艘运力/万TEU数量/艘运力/万TEU数量/艘运力/万TEU数量/艘运力/万TEU数量/艘运力/万TEU数量/艘运力/万TEU<1000l20669.9121670.6l22371.l123171.812317l.8123171.71000-9991126158.9l133459.81144161.4l158163.511631641l168164.82000-2999663167.2666168.0673169.7675170.267817l.067.8171.13000-4999698274.4702276.2711279.9716282.0724285.6726286.25000-7999413246.3417248.6421250.8424252.5429255.7432257.68000—9999138117.614l120.3144122.9144122.9147125.6150128.110000以上79.179.l810.5911.5911.51012.8合计42511043.442821052.643241066.34357l074.443811085.343951092.3 2007年10月到2008年3月的6个月内,全球集装箱船总数平均增长3.39%,每月环比增长幅度为0.32%~0.98%,即全球每月新增集装箱船舶在2008年3月增长最少为14艘,2007年12月增长最多为42

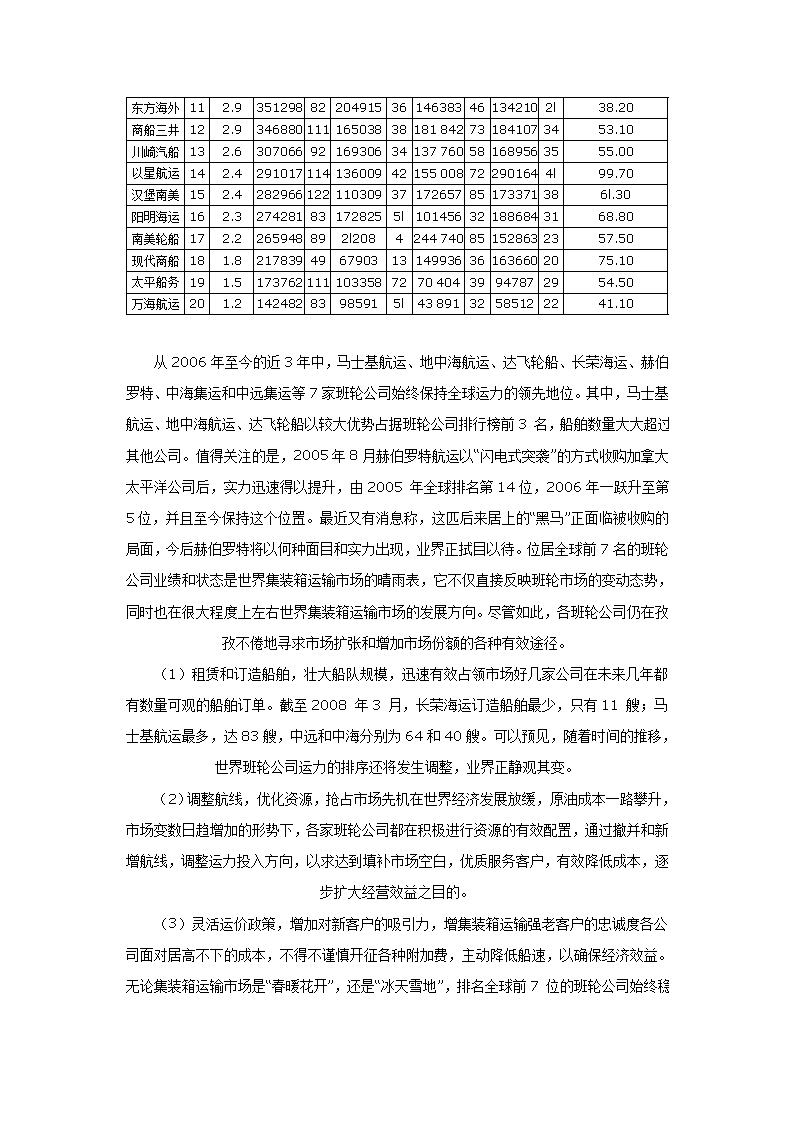

艘,这6个月中共计新增集装箱船舶144艘;2006年10月至2007年3月新增船舶为181艘。2007年10至2008年3月,全球集装箱运力共计增长4.7%,每月环比增幅为0.64%~1.3%,均较以往年度为低。可见,2008年集装箱运力增长乏力已是不争的事实。 2008年4月9日,国际货币基金组织(IMF)的《世界经济展望》报告预测,2008年和2009年全球经济将分别增长3.7%和3.8%,明显低于2007年4.9%的增速。这一预测与IMF2008年1月份的估计相比分别下降0.5和0.6个百分点。其中,对美国经济增长率的预测与1月份的估计相比分别下调1.0个和1.2个百分点,下调幅度在各经济体中最大。由此可见,伴随世界经济进一步下滑,全球集装箱运力增长乏力,表现比较平稳,前几年运力快速增长的波峰已逐渐被世界经济下滑削平。 此外,2008年以来的集装箱租船指数(HRCI)的变化,也进一步印证上述结论。2008年1月2日HRCI为1349.1,4月16日为1361.3,4个月来累计上涨0.9%,说明2008年以来,集装箱租船市场也呈现平稳态势,全球运输需求不旺。 27大班轮公司占据半壁江山 2008年3月份公布的Alphaliner公司统计的“全球20大班轮公司最新排名”显示,20大班轮公司占全球集装箱运力份额的82.6%,而排名前7位的班轮公司运力已占全球份额的50.7%(见表2),2006年和2007年同期的数据分别为50.4%和50.8%。全球20大集装箱班轮公司统计资料(截至2008年3月1日)公司排名运力总计自有船舶租赁船舶订造船舶份额/%TEU艘数TEU艘数TEU艘数TEU艘数占现有TEU总数/%马士基航运l16.30l94618753810220561899241313493899208320.00地中海航运210.30l23616537571060621452.55591616450286452.20达飞轮船37.5897649378273917896237322896500367872.40长荣海运45.2625274177363425112261849751096181117.50赫伯罗特54.24986861402565816l242105791330451626.70中海集运63.643417014025119287182978532490374057.40中远集运73.643095214123249994198453474245446498.50美国总统83.440285712513479837268059882610603964.80日本邮船93.3394571119240710481538617l2317544258.70韩进(胜利)103.03542278512682124227406613032324085.60

东方海外112.93512988220491536146383461342102l38.20商船三井122.934688011116503838181842731841073453.10川崎汽船132.63070669216930634137760581689563555.00以星航运142.429101711413600942155008722901644l99.70汉堡南美152.42829661221103093717265785173371386l.30阳明海运162.3274281831728255l101456321886843168.80南美轮船172.2265948892l2084244740851528632357.50现代商船181.8217839496790313149936361636602075.10太平船务191.5173762111103358727040439947872954.50万海航运201.214248283985915l4389132585122241.10 从2006年至今的近3年中,马士基航运、地中海航运、达飞轮船、长荣海运、赫伯罗特、中海集运和中远集运等7家班轮公司始终保持全球运力的领先地位。其中,马士基航运、地中海航运、达飞轮船以较大优势占据班轮公司排行榜前3名,船舶数量大大超过其他公司。值得关注的是,2005年8月赫伯罗特航运以“闪电式突袭”的方式收购加拿大太平洋公司后,实力迅速得以提升,由2005年全球排名第14位,2006年一跃升至第5位,并且至今保持这个位置。最近又有消息称,这匹后来居上的“黑马”正面临被收购的局面,今后赫伯罗特将以何种面目和实力出现,业界正拭目以待。位居全球前7名的班轮公司业绩和状态是世界集装箱运输市场的晴雨表,它不仅直接反映班轮市场的变动态势,同时也在很大程度上左右世界集装箱运输市场的发展方向。尽管如此,各班轮公司仍在孜孜不倦地寻求市场扩张和增加市场份额的各种有效途径。 (1)租赁和订造船舶,壮大船队规模,迅速有效占领市场好几家公司在未来几年都有数量可观的船舶订单。截至2008年3月,长荣海运订造船舶最少,只有11艘;马士基航运最多,达83艘,中远和中海分别为64和40艘。可以预见,随着时间的推移,世界班轮公司运力的排序还将发生调整,业界正静观其变。 (2)调整航线,优化资源,抢占市场先机在世界经济发展放缓,原油成本一路攀升,市场变数日趋增加的形势下,各家班轮公司都在积极进行资源的有效配置,通过撤并和新增航线,调整运力投入方向,以求达到填补市场空白,优质服务客户,有效降低成本,逐步扩大经营效益之目的。 (3)灵活运价政策,增加对新客户的吸引力,增集装箱运输强老客户的忠诚度各公司面对居高不下的成本,不得不谨慎开征各种附加费,主动降低船速,以确保经济效益。无论集装箱运输市场是“春暖花开”,还是“冰天雪地”,排名全球前7

位的班轮公司始终稳占全球半壁江山,但随着目前市场态势的走低,运输成本的加大,各班轮公司越来越认识到,全力以赴击败竞争对手已经不是高明之举,而采取共商、共赢、重组及联盟的策略将有利于整合集装箱班轮运输市场资源,降低运营成本,实现规模效益,此乃当今班轮公司的生存之道。这种资源整合方式正在全球多个航线逐步展开。 3国内班轮公司亟待迅速崛起 多年以来,位居国际集装箱班轮业前列的大多为国外班轮公司,中远集运和中海集运长期在第6和第7位之间徘徊,而且与前几名班轮公司在运力和市场份额上的差距很大,这与我国作为世界航运大国的地位极不相称。形势紧迫,国内班轮公司亟需迅速崛起。目前可以与世界前几强班轮公司相匹敌的国内企业只有中远集运和中海集运2家。为此国内各界都对其寄于厚望。 (1)增加运力投入,抢占市场份额通过增加新造船舶订单,加大船舶租赁力度等途径,班轮公司可以有效提升运力水平。目前中远集运订单船舶近60艘,中海集运订单船舶40艘,2008年以来2家公司都有多艘超大型集装箱船舶投入航线运营,但要在短期内超越前几名班轮巨头,难度极大。截至2008年3月,马士基航运、地中海航运和达飞轮船拥有和控制的船舶数分别为538艘、375艘和378艘,而中远集运和中海集运分别为141艘和140艘,差距十分明显。这3家公司的订造船舶数量也比国内2家班轮公司多数十艘。因此,中远集运和中海集运应用运力扩张手段,其作用是有限的,在短时间内难以超越竞争对手,必须正视这一现实。 (2)勇于开展收购合并,走扩大运力规模的捷径近年来,国际班轮巨头大多具有成功收购业界其他班轮公司的实绩:马士基航运收购铁行渣华,赫伯罗特公司收购加拿大太平洋航运,法国达飞轮船收购达贸航运等。这些成功收购案例在业界反响极大,同时也大大促进班轮公司业绩的迅速增长,大大提升运力规模水平,收购合并已经成为运力规模扩张的捷径之一。中远集团和中海集团也应在综合评估自身发展状况的基础上,在时机成熟之时积极加入这一收购浪潮,快速提升运力规模,当然同时也要做好收购后的风险防范工作。此前,中海集团已尝试参与加拿大太平洋航运的收购,但被赫伯罗特的迅速出击所化解,这也提示国内班轮企业要加强市场快速反应能力建设。

日前,Alphaliner有关班轮市场份额的分析报告指出,马士基班轮正在收复过去几年里由于忙于收购铁行渣华的机构调整而失去的市场份额,其集装箱船队规模已突破200万TEU大关,2008年前4个月马士基班轮船队规模增长6.3%,占有市场份额16.3%,在此其间,地中海航运的运力规模增长4.2%,达飞轮船仅增长2%。 (3)将提高运营管理水平作为提升竞争力的关键国内班轮企业要赶超世界班轮巨头,提升运力水平是基础,提高运营管理水平、降低企业经营成本是关键。对标管理是破解这一瓶颈难题最为有效的手段之一。国内班轮企业要选择国外班轮巨头作为标杆,结合企业现状,对需要对标的各项指标进行认真梳理、细致分类,把握关键,消化吸收,为我所用。以前虽然曾经开展过对标管理,但往往只是停留在一种理念的宣传上,并没有从中找出在运力扩张、营销方式、运营管理、成本控制、服务质量和工作效率等方面的差距,没有从中学习到先进的管理方法,没有成功地掌握对标管理的过程细节等。 (4)建立互惠双赢的竞争—合作关系,走崛起之新路运力扩张的根本目的是提高企业的经济效益,因此中远集运和中海集运在扩张运力的同时,要更加注重货源的揽取,提高班轮的舱位利用率,提高船舶的航次单位经济效益。在国际集装箱运输市场上,2家公司应该“兄弟阋于墙,外御其侮”,从“粗放型”的竞争模式——拼价格,转变为“集约型”的竞争模式——拼理念、拼服务、拼策略、拼网络、拼人才。“粗放型”竞争的结果是两败俱伤,“集约型”竞争的结果是互惠双赢,共同发展。 信息来源:集装箱化'

您可能关注的文档

- 欧洲债务危机对集装箱运输市场的影响.doc

- 2007年国际集装箱运输市场分析

- 欧洲债务危机对集装箱运输市场的影响分析

- 宏观经济及国际集装箱运输市场调查报告.doc

- 中国集装箱运输市场深度研究与投资战略咨询报告.doc

- 中国集装箱运输市场运营状况及投资战略研究报告.doc

- 2016年集装箱运输市场发展趋势

- 2017年中国集装箱运输市场行情动态与投资战略分析(目录).doc

- 2018-2024年中国内河集装箱运输市场运营态势研究报告.doc

- 新形势下上海内河集装箱运输市场发展swot分析

- 铁路集装箱运输市场竞争力分析及相关问题探讨

- 集装箱运输市场细分策略研究简论

- 沿海内贸集装箱运输市场分析-烟台内贸集装箱

- 集装箱运输市场前景分析研究

- 宏观经济及国际集装箱运输市场调查报告论文

- 国际集装箱运输市场月度报告

- 中国出口集装箱运输市场周度报告(xx.1.03)

- 中国出口集装箱运输市场周度报告