- 100.00 KB

- 2022-04-29 14:08:06 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'半导体行业发展前景非常越来越好

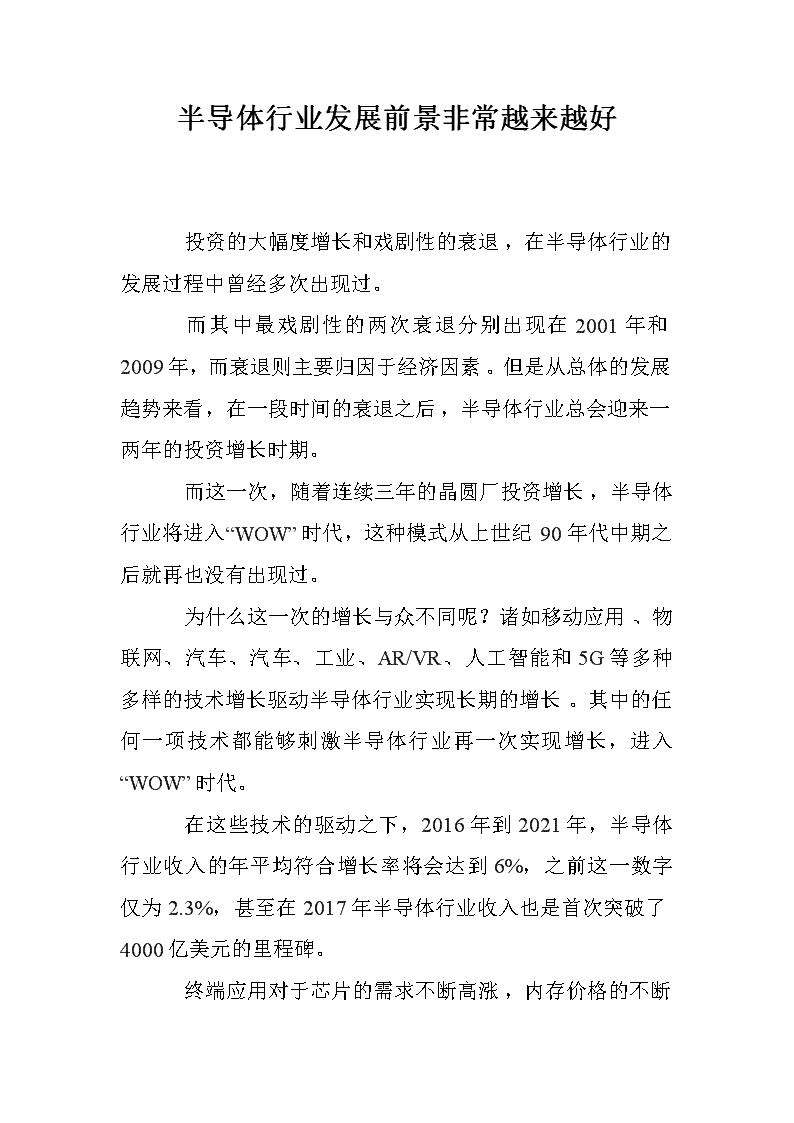

投资的大幅度增长和戏剧性的衰退,在半导体行业的发展过程中曾经多次出现过。 而其中最戏剧性的两次衰退分别出现在2001年和2009年,而衰退则主要归因于经济因素。但是从总体的发展趋势来看,在一段时间的衰退之后,半导体行业总会迎来一两年的投资增长时期。 而这一次,随着连续三年的晶圆厂投资增长,半导体行业将进入“WOW”时代,这种模式从上世纪90年代中期之后就再也没有出现过。 为什么这一次的增长与众不同呢?诸如移动应用、物联网、汽车、汽车、工业、AR/VR、人工智能和5G等多种多样的技术增长驱动半导体行业实现长期的增长。其中的任何一项技术都能够刺激半导体行业再一次实现增长,进入“WOW”时代。 在这些技术的驱动之下,2016年到2021年,半导体行业收入的年平均符合增长率将会达到6%,之前这一数字仅为2.3%,甚至在2017年半导体行业收入也是首次突破了4000亿美元的里程碑。 终端应用对于芯片的需求不断高涨,内存价格的不断提升,使得半导体行业的竞争日益激烈。这些都促使行业不断增加晶圆厂的投资,甚至于很多公司用于新的晶圆厂建设和设备的投资水平达到了前所未有的水平。见下图一。

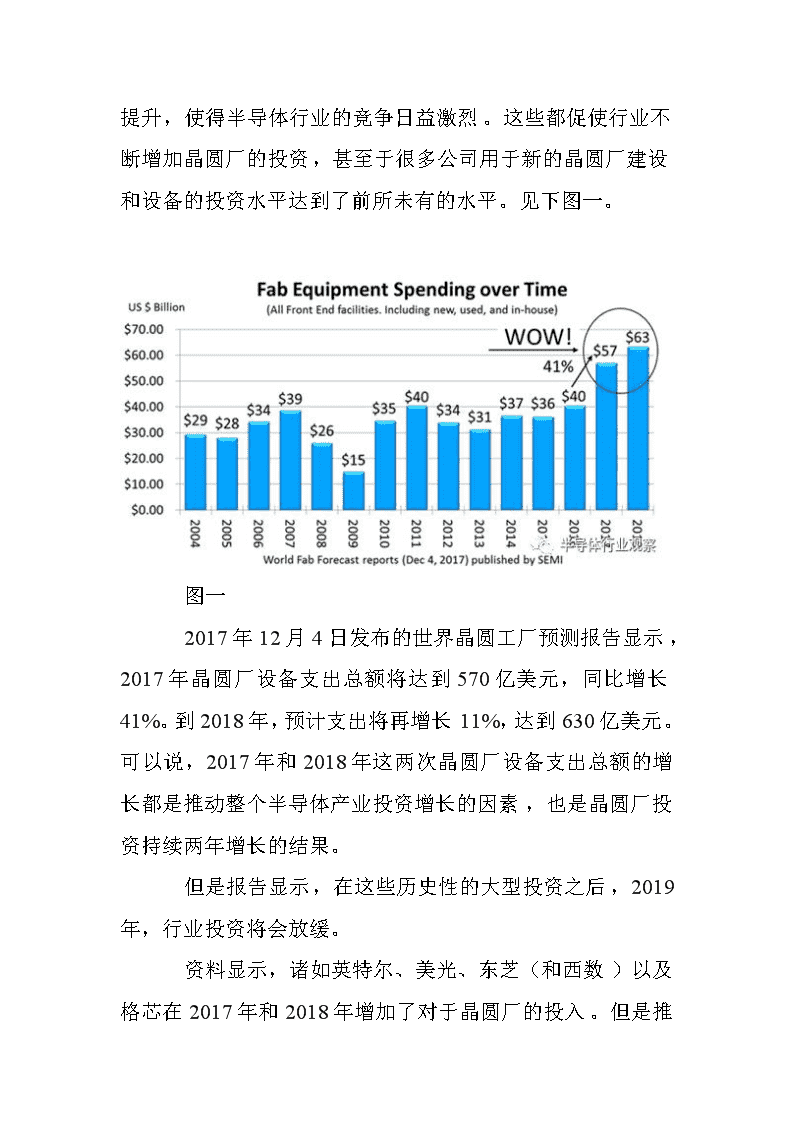

图一 2017年12月4日发布的世界晶圆工厂预测报告显示,2017年晶圆厂设备支出总额将达到570亿美元,同比增长41%。到2018年,预计支出将再增长11%,达到630亿美元。可以说,2017年和2018年这两次晶圆厂设备支出总额的增长都是推动整个半导体产业投资增长的因素,也是晶圆厂投资持续两年增长的结果。 但是报告显示,在这些历史性的大型投资之后,2019年,行业投资将会放缓。 资料显示,诸如英特尔、美光、东芝(和西数)以及格芯在2017年和2018年增加了对于晶圆厂的投入。但是推动半导体行业这两年强劲增长的主要因素并不是以上这些公司,而是另外一家公司,而且是集中在一个领域。见图二。 图二 2017年第一次投资增长主要归功于韩国,尤其是三星。据估计,在2017年,三星在晶圆厂的设备开支从80亿美元增长到了180亿美元,增长幅度达到了128%,甚至于没有任何一家公司的指出能够超过三星。 除此之外,SK海力士公司在晶圆厂的设备支出也增加了70%,达到了55亿美元,也是该公司历史上

最大的开支。 但是,尽管三星和SK海力士的大部分投资是在韩国国内,但是也有一部分在中国以及美国。预计,2018年,三星和SK海力士将会保持同样的高投资水平。 2018年第二次大的投资增长来自于中国。2017年,中国建设了很多晶圆厂,这些工厂在2018年都需要部署设备。 这与过去有很大不同,在过去,非中国企业在中国晶圆厂的开支投入始终占据主要部分,2018年,中国企业的开支投入将会持续追赶,其份额将会追赶上非中国企业。 从2013年到2017年,中国企业在中国晶圆厂的设备支出投产维持在15亿美元和25亿美元之间,非中国企业的设备支出则维持在25亿到50亿美元之间。 2018年,中国企业的晶圆厂设备支出将会增长到58亿美元,非中国企业则为67亿美元。许多国内公司,譬如长江存储的设备支出都出现了大幅度增长。 2017年和2018年晶圆厂的设备开支由于不断增长的需求,创造了历史记录,这些在报告中也有提及。 此外,中国的晶圆厂建筑支出也达到了历史新高:2017年为60亿美元,2018年为66亿美元,在此之前没有任何一个地区能够在一年内投入超过60亿美元的建设资金。 这同时也意味着,在未来几年,随着这一波工厂的建设,还将会投入更多的设备支出。见图三。

图三 考虑到以上这些刺激因素,我们有理由对半导体行业的发展持肯定态度。即使可能出现放缓的情况,整个半导体行业都会保持稳定的增长。 '

您可能关注的文档

- 乔布斯改变了半导体行业的游.doc

- 全球半导体朝向五千亿规模迈进,中国半导体行业发展正经历最好的时光.doc

- 全球半导体行业的发展及趋势分析.doc

- 全球互联网巨头纷纷高调宣布进入半导体行业.doc

- 全球整合半导体行业 中国企业极速发展中.doc

- 全球半导体最大消费市场,发展本土半导体行业势在必行.doc

- 全球半导体行业正面临人才结构性短缺的制约,与大厂裁员并不矛盾.doc

- 半导体并购风波正强劲 汇总半导体行业重大并购案.doc

- 半导体行业2016上半年并购案盘点 抱团取暖?.doc

- 半导体行业发生巨变,高通不确定,三星将取代英特尔当老大.doc

- 半导体行业历经十年风雨 相关智能设备日趋成熟.doc

- 半导体行业核心的技术必须靠自己研发.doc

- 半导体行业周报(11.05-11.11).doc

- 半导体行业五大重点投资领域.doc

- 半导体行业发展趋势.doc

- 半导体行业并购,半导体行业收购.doc

- 半导体行业三足鼎立 谁将坐上芯片霸主之位.doc

- 半导体行业周期出现过热迹象.doc