- 103.50 KB

- 2022-04-29 14:08:10 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

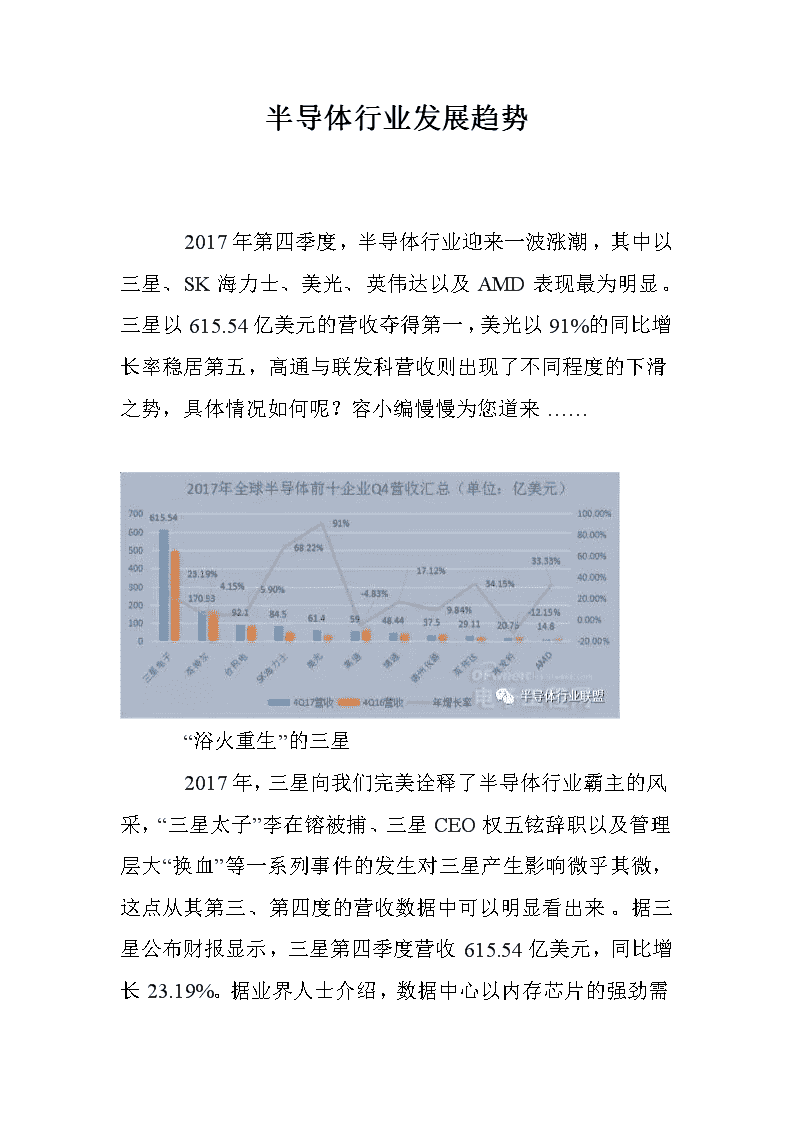

'半导体行业发展趋势 2017年第四季度,半导体行业迎来一波涨潮,其中以三星、SK海力士、美光、英伟达以及AMD表现最为明显。三星以615.54亿美元的营收夺得第一,美光以91%的同比增长率稳居第五,高通与联发科营收则出现了不同程度的下滑之势,具体情况如何呢?容小编慢慢为您道来……

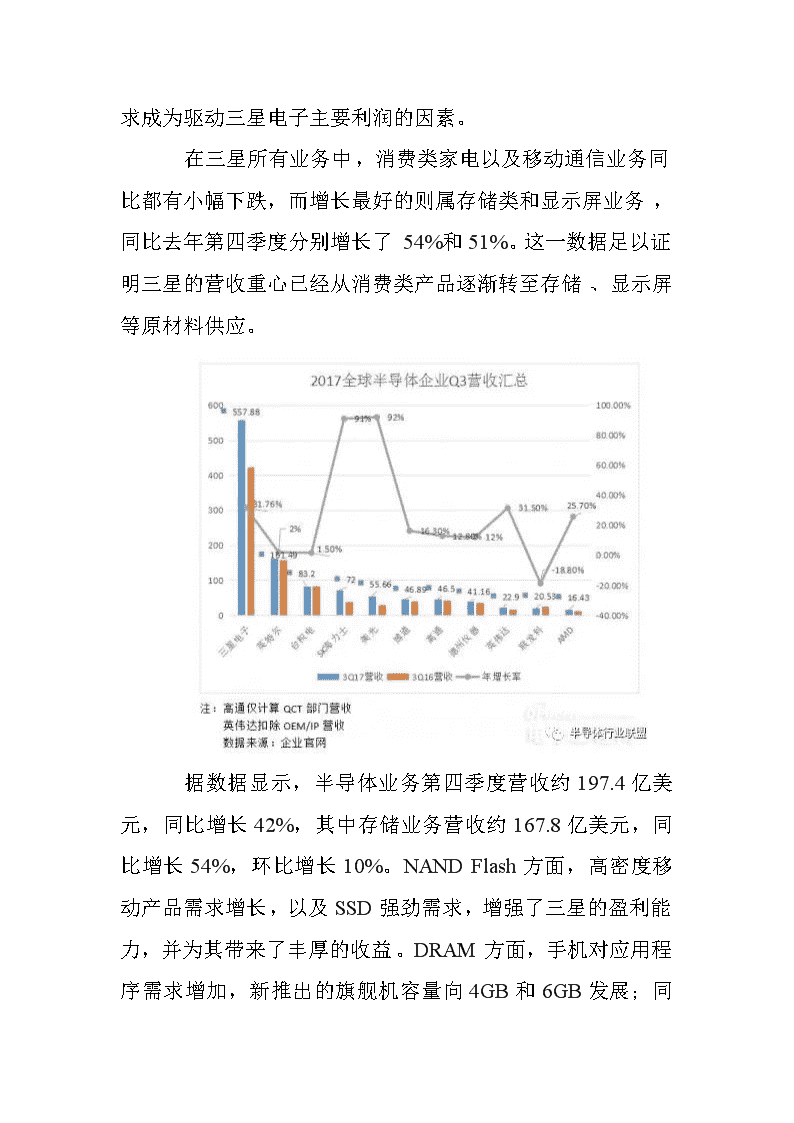

“浴火重生”的三星 2017年,三星向我们完美诠释了半导体行业霸主的风采,“三星太子”李在镕被捕、三星CEO权五铉辞职以及管理层大“换血”等一系列事件的发生对三星产生影响微乎其微,这点从其第三、第四度的营收数据中可以明显看出来。据三星公布财报显示,三星第四季度营收615.54亿美元,同比增长23.19%。据业界人士介绍,数据中心以内存芯片的强劲需求成为驱动三星电子主要利润的因素。 在三星所有业务中,消费类家电以及移动通信业务同比都有小幅下跌,而增长最好的则属存储类和显示屏业务,同比去年第四季度分别增长了54%和51%。这一数据足以证明三星的营收重心已经从消费类产品逐渐转至存储、显示屏等原材料供应。 据数据显示,半导体业务第四季度营收约197.4亿美元,同比增长42%,其中存储业务营收约167.8亿美元,同比增长54%,环比增长10%。NAND

Flash方面,高密度移动产品需求增长,以及SSD强劲需求,增强了三星的盈利能力,并为其带来了丰厚的收益。DRAM方面,手机对应用程序需求增加,新推出的旗舰机容量向4GB和6GB发展;同时服务器受云存储、数据中心向高密度存储发展趋势的带动需求也在增加。 如今,三星已将晶圆代工厂业务独立出来,作为与台积电、英特尔斗争的筹码,这不仅是一种自信与布局,更像是“浴火重生”后的重新宣战。 “重心转移”的英特尔 英特尔2017年全年营收为628亿美元左右,其中第四季度为170.53亿美元,同比增长4.15%。PC市场依旧为英特尔的最大市场,但由于近年来PC市场不景气,英特尔的业务重心也随之不断转移着。以第四季度为例,客户端计算事业部的季度收入为90亿美元,同比下降2%。数据中心部收入为56亿美元,同比增长20%。

在第四季度中,英特尔以数据中心为主的相关业务也在增长着,其中物联网业务达8.79亿美元,同比增长20%;非永久性存储器业务达8.89亿美元,同比增长9%;可编程解决方案达5.68亿美元,同比增长35%。从数据中可以看出,英特尔的转型之路还是比较成功的,数据中心业务持续增长的业绩抵消了PC市场下滑的影响,其营收数据便是最好的证明。 英特尔业绩表现一般的另一原因则是10nm芯片的滞留,虽然英特尔已将部分芯片交付给合作伙伴,但是由于10nm发布较晚的原因,市场已被三星和台积电瓜分,所以英特尔的10nm芯片注定会成为陪衬,唯一的卖点恐怕也就是芯片的性能优于台积电以及三星,但正所谓“机不可失,失不再来”,如今台积电已然着手布局5nm,三星也不甘其后

,联手IBM共同研发7nm以及5nm工艺,而市面上依旧未有英特尔7nm布局的相关消息。 持续暴涨的美光与SK海力士 从2017年开始,美光一扫2016年亏损的颓势,稳稳的抓住了DRAM以及NAND增长的时机。由数据可知,美光第四季度较第三季度增长10.3%,其中DRAM销量增长了5%,NAND销量增加了3%。 在美光的所有业务中,DRAM业务营收占美光2017财年第四季度总营收的66%,其中服务器约占30%,移动领域约20%,PC占比约20%。而NAND业务营收占美光2017财年第四季度总营收的30%,其中SSD业务约20%,移动业务20%,汽车,工业,和其他嵌入式应用等约20%,消费领域约占40%。 受惠于服务器市场的强劲需求和移动产品价格上涨,SK海力士第四季度营收84.5亿美元,同比增长68.22%,营业利润41.83亿美元,同比暴涨191%,营业利润率49%,净利润约30.13亿美元,同比增长98%。其中DRAM营收占该季度营收77%,NANDFlash营收占该季度营收22%。 同时,随着市场上72层3DNAND应用比例的增加,SK海力士的业绩将会持续提升。此外,SK海力士还将提供新的产品,如HBM2和GDDR6,扩大产品组合。 高通营收下滑

联发科转型、转向 高通第四季度营收59亿美元,同比下滑4.83%,而净利润为2亿美元,同比下滑89%。从数据中可以看出,高通2017财年第四季度营收和净利润同比均下滑,据业界人士分析,这主要是受苹果及其合同供应商拒付专利授权费的影响。由于高通与苹果存在专利授权费方面的纷争,苹果在今第二季度就未全额支付专利授权费,第三、四季度则完全未支付,也未作出回应,这种状况在专利授权费纷争解决之前可能仍会继续。 另一方面,博通多次提出收购高通的提议对高通也造成了一定的影响,以至于高通不得不通过与多家企业结盟的方式来抵抗。具体详情,小编也曾在《高通三星一笑泯恩仇为防博通再次恶意收购》一文中详细分析过。 联发科2017年第四季度营收为20.75亿美元,同比下滑12.15%,业绩表现极差。近日,联发科发生了两件重大的事,第一件事是昔日战友魅族发布的S6新品并未采用联发科芯片而是使用了三星Exynos

7872六核处理器;另一件事则是联发科拿下苹果智能扬声器HomePod的Wi-Fi芯片订单。 从联发科的举动中不难看出,在高通以及三星的逼迫下,联发科已经逐渐退出了中国市场,开始精准布局印度手机市场以及智能扬声器市场,这其中虽然无奈居多,但是机遇也不少。如果联发科能够扩大印度手机市场以及智能扬声器市场的份额,未来翻身也未必没有可能。 小结 纵观2017年,半导体行业前景依然,各大企业也都交出了完美的答卷。同时,随着物联网、人工智能以及大数据的爆发,NAND以及DRAM的强劲市场需求依然存在。展望2018年,手机行业的遇冷、芯片制程工艺的突破以及5G应用的加速推进,都将成为半导体行业发展的另一个转折点…… '

您可能关注的文档

- 全球半导体行业正面临人才结构性短缺的制约,与大厂裁员并不矛盾.doc

- 半导体并购风波正强劲 汇总半导体行业重大并购案.doc

- 半导体行业2016上半年并购案盘点 抱团取暖?.doc

- 半导体行业发展前景非常越来越好.doc

- 半导体行业发生巨变,高通不确定,三星将取代英特尔当老大.doc

- 半导体行业历经十年风雨 相关智能设备日趋成熟.doc

- 半导体行业核心的技术必须靠自己研发.doc

- 半导体行业周报(11.05-11.11).doc

- 半导体行业五大重点投资领域.doc

- 半导体行业并购,半导体行业收购.doc

- 半导体行业三足鼎立 谁将坐上芯片霸主之位.doc

- 半导体行业周期出现过热迹象.doc

- 半导体行业2015开年收购案盘点.doc

- 半导体行业又一个300亿美元并购案要来了,能成功吗?.doc

- 半导体行业高景气态势持续 国产替代机遇显露.doc

- 半导体行业发展预测 3D传感增长最快也存在潜在风险.doc

- 半导体行业并购方兴未艾 台湾只能分到小蛋糕.doc

- 半导体行业并购.doc