- 702.92 KB

- 2022-04-29 14:07:56 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表图表1:三大机构对2018年原油需求增长预测月度调整一览(左);原油产量增长预测(右)5图表2:欧佩克协议减产执行率维持高位5图表3:欧佩克商业库存(左)和原油库存(右)跌破5年均值5图表4:中石油盈利对油价敏感性分析6图表5:中石化盈利对油价敏感性分析6图表6:中海油盈利对油价敏感性分析7图表7:“三桶油”2018年天然气产量同比可能仅增长5%8图表8:天然气居民门站价格上调对上游供应商2018年净利润的影响预测8图表9:中国炼油毛利一览9图表10:油价大幅上涨挤压石脑油制聚烯烃价差9图表11:乙二醇价差(左);丁二烯价差(右)10图表12:对二甲苯价差(左);PTA价差(右)10图表13:中海石油化学盈利预测变更11图表14:“三桶油”自由现金流一览12图表15:中国主要石油企业与国际石油公司2018年预测自由现金流收益率对比12图表16:“三桶油”派息率(左);每股股息(右)12图表17:中国主要石油企业与国际石油公司2018年预测股息收益率对比13图表18:“三桶油”盈利预测及调整14图表19:中石油勘探与生产板块DCF模型14图表20:中石油分部估值14图表21:中石化勘探与生产板块DCF模型15图表22:中石化分部估值15图表23:中海油DCF模型15图表24:中石油A股:市盈率与市净率区间15图表25:中石化A股:市盈率与市净率区间16图表26:中海油:市盈率与市净率区间16图表27:油公司可比公司估值表16图表28:中国主要炼化储备项目一览17图表29:中石化炼化工程盈利预测变更18图表30:“三桶油”勘探与生产资本支出19图表31:年初以来陆上油服公司新签合约20图表32:油服公司可比公司估值表21

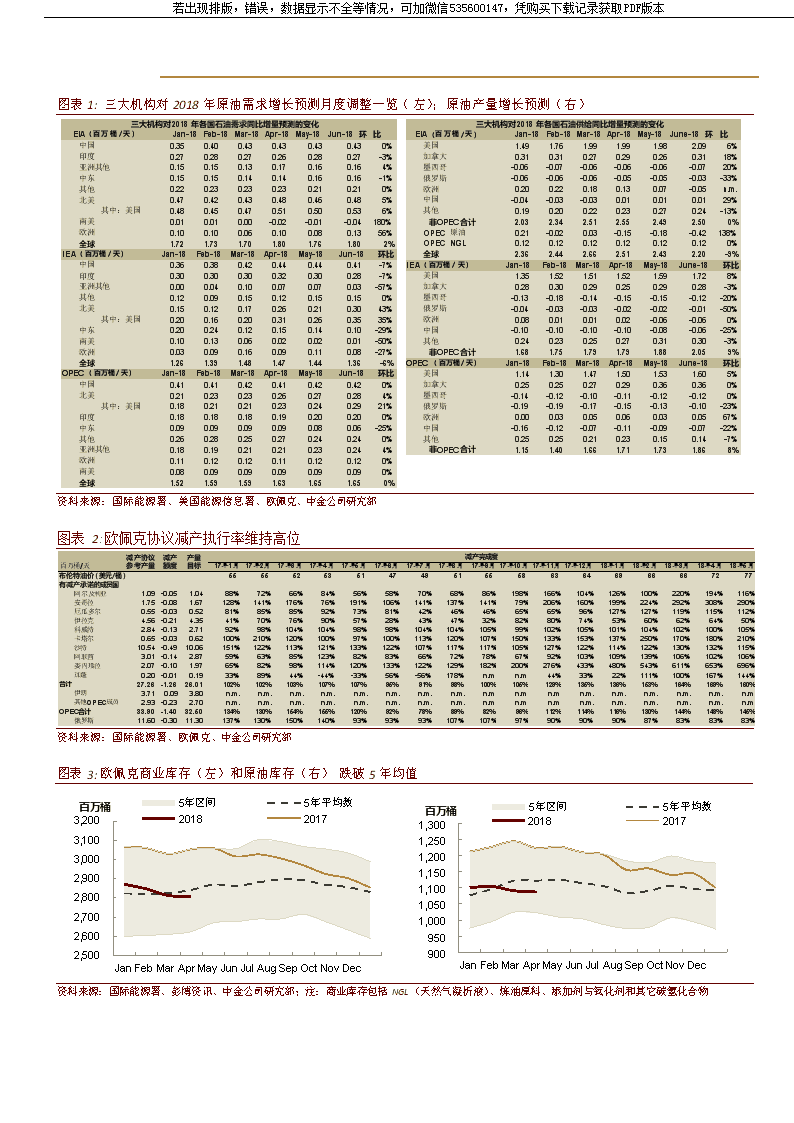

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本原油价格回升趋势不改原油价格预测我们预计2018/19年布伦特原油平均价格分别为每桶68美元和73美元。虽然我们看好未来两年石油需求与增速,但我们认为全球原油生产企业自律性将进一步上升,全球供给增速可能低于市场预期。因此,未来两年油价区间可能上移至每桶70-80美元。中金大宗商品组预计在伊朗遭遇制裁的情景下,2018年下半年布伦特原油平均价格可能达到每桶75美元,半年高点预计为每桶80美元。欧佩克近期增产对原油市场构成长期利好欧佩克宣布从2018年7月1日起增加产量,将减产执行率从目前的152%左右降至100%。欧佩克预计产量增幅为每天60万桶左右,低于市场预期的100万桶。油价对此反映非常乐观,布伦特与WTI油价在宣布当日分别上涨3.39%和5.71%。我们认为欧佩克小幅增加产量是应对来自美国页岩油行业的挑战,此前的减产协议仍然有效。欧佩克显然希望以更加可控的方式推动油价回升趋势企稳,避免油价波动过于剧烈。其实,石油行业最大的风险来自油价本身,即油价上涨幅度过大,上涨速度过快。过去12个月布伦特油价飙升65%以上,导致下行风险更大,尤其是考虑到美国页岩油产量增长预期几度上调。通过增加产量,欧佩克再次表明该组织具有从微观层面管理原油供给和推动石油市场重归平衡的能力,长远来看对原油市场构成利好。另外,欧佩克增加产量可能也是针对伊朗和委内瑞拉产量或将下滑而未雨绸缪采取的前瞻性举措。原油价格回升趋势不改我们估计2018年全球石油需求可能增加140万-160万桶/天,其中中国、美国和印度新增消费量可能贡献近100万桶。不过,由于原油成本上升,欧洲2018年石油需求增速可能低于2017年。对于油价走高背景下石油产量(尤其是美国石油产量)增幅过高,投资者可能一直忧心忡忡。假设美国页岩油边际产量不足以抵消常规石油产量下降,我们估计2018年全球原油日产量可能增加130-150万桶。我们认为,从内陆页岩盆地到Cushing或墨西哥湾沿岸地区运输不便可能会制约今年美国页岩油产量增速。这一基础设施瓶颈预计最早将于2019年下半年大量输油管道扩建项目竣工后才能得以消除。来自国际能源署的最新数据显示今年4月份欧佩克商业库存反季节下降300万桶,至28.09亿桶,创出2015年4月份以来最低水平,与五年平均值相比低3,300万桶。欧佩克去库存进度快于预期凸显出原油出口国在推动石油市场重归平衡方面的强大力度与坚定决心。综合考虑欧佩克部分成员国可能因国家经济萧条而被动减产,沙特阿拉伯和俄罗斯可能小幅增产,我们预计全球原油富裕水平在今年下半年将持续下降,2019年也会保持下降趋势。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表1:三大机构对2018年原油需求增长预测月度调整一览(左);原油产量增长预测(右)三大机构对2018年各国石油需求同比增量预测的变化EIA(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18Jun-18环比中国0.350.400.430.430.430.430%印度0.270.280.270.260.280.27-3%亚洲其他0.150.150.130.170.160.164%中东0.150.150.140.140.160.16-1%其他0.220.230.230.230.210.210%北美0.470.420.430.480.460.485%其中:美国0.480.450.470.510.500.536%南美0.010.010.00-0.02-0.01-0.04180%欧洲0.100.100.060.100.080.1356%全球1.721.731.701.801.761.802%IEA(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18Jun-18环比中国0.360.380.420.440.440.41-7%印度0.300.300.300.320.300.28-7%亚洲其他0.000.040.100.070.070.03-57%其他0.120.090.150.120.150.150%北美0.150.120.170.260.210.3043%其中:美国0.200.160.200.310.260.3535%中东0.200.240.120.150.140.10-29%南美0.100.130.060.020.020.01-50%欧洲0.030.090.160.090.110.08-27%全球1.261.391.481.471.441.36-6%OPEC(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18Jun-18环比中国0.410.410.420.410.420.420%北美0.210.230.230.260.270.284%其中:美国0.180.210.210.230.240.2921%印度0.180.180.180.190.200.200%中东0.090.090.090.090.080.06-25%其他0.260.280.250.270.240.240%亚洲其他0.180.190.210.210.230.244%欧洲0.110.120.120.110.120.120%南美0.080.090.090.090.090.090%全球1.521.591.591.631.651.650%三大机构对2018年各国石油供给同比增量预测的变化EIA(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18June-18环比美国1.491.761.991.991.982.096%加拿大0.310.310.270.290.260.3118%墨西哥-0.06-0.07-0.06-0.06-0.06-0.0720%俄罗斯-0.06-0.06-0.06-0.05-0.05-0.03-33%欧洲0.200.220.180.130.07-0.05n.m.中国-0.04-0.03-0.030.010.010.0129%其他0.190.200.220.230.270.24-13%非OPEC合计2.032.342.512.552.492.500%OPEC原油0.21-0.020.03-0.15-0.18-0.42138%OPECNGL0.120.120.120.120.120.120%全球2.362.442.662.512.432.20-9%IEA(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18June-18环比美国1.351.521.511.521.591.728%加拿大0.280.300.290.250.290.28-3%墨西哥-0.13-0.18-0.14-0.15-0.15-0.12-20%俄罗斯-0.04-0.03-0.03-0.02-0.02-0.01-50%欧洲0.080.010.010.02-0.06-0.060%中国-0.10-0.10-0.10-0.10-0.08-0.06-25%其他0.240.230.250.270.310.30-3%非OPEC合计1.681.751.791.791.882.059%OPEC(百万桶/天)Jan-18Feb-18Mar-18Apr-18May-18June-18环比美国1.141.301.471.501.531.605%加拿大0.250.250.270.290.360.360%墨西哥-0.14-0.12-0.10-0.11-0.12-0.120%俄罗斯-0.19-0.19-0.17-0.15-0.13-0.10-23%欧洲0.000.030.050.060.030.0567%中国-0.16-0.12-0.07-0.11-0.09-0.07-22%其他0.250.250.210.230.150.14-7%非OPEC合计1.151.401.661.711.731.868%资料来源:国际能源署、美国能源信息署、欧佩克、中金公司研究部图表2:欧佩克协议减产执行率维持高位减产协议百万桶/天参考产量减产额度产量目标减产完成度17年1月17年2月17年3月17年4月17年5月17年6月17年7月17年8月17年9月17年10月17年11月17年12月18年1月18年2月18年3月18年4月18年5月布伦特油价(美元/桶)5555525351474951555863646966667277有减产承诺的成员国阿尔及利亚1.09-0.051.0488%72%66%84%56%58%70%68%86%198%166%104%126%100%220%194%116%安哥拉1.75-0.081.67128%141%176%76%191%106%141%137%141%79%206%160%199%224%292%308%290%厄瓜多尔0.55-0.030.5281%85%85%92%73%81%42%46%46%65%65%96%127%127%119%115%112%伊拉克4.56-0.214.3541%70%76%90%57%28%43%47%32%82%80%74%53%60%62%64%50%科威特2.84-0.132.7192%98%104%104%98%98%104%104%105%99%102%105%101%104%102%100%105%卡塔尔0.65-0.030.62100%210%120%100%97%100%113%120%107%150%133%153%137%250%170%180%210%沙特10.54-0.4910.06151%122%113%121%133%122%107%117%117%105%127%122%114%122%130%132%115%阿联酋3.01-0.142.8759%63%85%123%82%83%66%72%78%67%92%103%109%139%106%102%106%委内瑞拉2.07-0.101.9765%82%98%114%120%133%122%129%182%200%276%433%480%543%611%653%696%加蓬0.20-0.010.1933%89%44%-44%-33%56%-56%178%n.m.n.m.44%33%22%111%100%167%144%合计27.26-1.2626.01102%102%103%107%107%95%91%98%100%105%129%135%136%153%164%169%160%伊朗3.710.093.80n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.其他OPEC成员2.93-0.232.70n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.n.m.OPEC合计33.90-1.4032.50134%130%154%155%120%92%78%89%82%96%112%114%116%130%144%148%145%俄罗斯11.60-0.3011.30137%130%150%140%93%93%93%107%107%97%90%90%90%87%83%83%83%资料来源:国际能源署、欧佩克、中金公司研究部若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表3:欧佩克商业库存(左)和原油库存(右)跌破5年均值20182017百万桶5年区间5年平均数百万桶5年区间5年平均数若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本3,2003,1003,0002,9002,8002,7002,6002,500JanFebMarAprMayJunJulAugSepOctNovDec1,3001,2501,2001,1501,1001,0501,00095090020182017JanFebMarAprMayJunJulAugSepOctNovDec若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:国际能源署、彭博资讯、中金公司研究部;注:商业库存包括NGL(天然气凝析液)、炼油原料、添加剂与氧化剂和其它碳氢化合物

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本油气行业重回基本面勘探与生产板块盈利普遍回升我们认为,假设未来三年布伦特油价区间为每桶70-80美元,“三桶油”勘探与生产板块盈利有望出现强劲回升。在基准情形(2018年布伦特油价平均价格为每桶68美元)下,我们预计中石油和中海油勘探与生产板块息税前利润分别增长215%和92%,达到人民币490亿元和700亿元;而中石化勘探与生产板块息税前利润也有望从2017年亏损460亿元转为盈利20亿元。在乐观情形(2018年布伦特油价平均价格为每桶83美元)下,我们预计中石油、中海油和中石化勘探与生产板块息税前利润有望较基准情形分别增长87%、33%和941%,至人民币910亿元、940亿元和160亿元。图表4:中石油盈利对油价敏感性分析汇率6.386.386.386.386.386.386.38布伦特53586368737883中石油实现油价美元/桶49545964697479实现气价元/立方米1.41.41.41.41.41.41.4油气总销量百万桶油当量1,4781,4781,4781,4781,4781,4781,478原油百万桶888888888888888888888天然气十亿立方米100100100100100100100完全成本美元/桶(52)(53)(54)(55)(56)(58)(59)折旧摊销(18)(18)(18)(18)(18)(18)(18)操作成本(11)(11)(12)(12)(13)(13)(14)其他(23)(24)(24)(25)(26)(27)(28)上游板块经营利润十亿元人民币(8)113049637791弹性n.m.-78%-39%0%29%58%87%其他板块经营利润十亿元人民币65656565656565经营利润合计577695114128142156归母净利润十亿元人民币26374758667482弹性-55%-37%-18%0%14%27%41%资料来源:公司年报、中金公司研究部图表5:中石化盈利对油价敏感性分析汇率6.386.386.386.386.386.386.38布伦特53586368737883中石化实现油价美元/桶47525762677277实现气价元/立方米1.41.41.41.41.41.41.4油气总销量百万桶油当量452452452452452452452原油百万桶290290290290290290290天然气十亿立方米28282828282828完全成本美元/桶(56)(57)(59)(60)(62)(63)(65)折旧摊销(21)(21)(21)(21)(21)(21)(21)操作成本(17)(17)(18)(18)(19)(19)(20)其他(18)(19)(20)(21)(22)(23)(24)上游板块经营利润十亿元人民币(13)(8)(3)261116弹性n.m.n.m.n.m.0%314%628%941%其他板块经营利润十亿元人民币112112112112112112112经营利润合计十亿元人民币99104109114119124129归母净利润十亿元人民币70737779828588弹性-11%-7%-3%0%4%7%11%资料来源:公司年报、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表6:中海油盈利对油价敏感性分析汇率布伦特6.38536.38586.38636.38686.38736.38786.3883中海油实现油价美元/桶52576267727782实现气价元/立方米1.41.41.41.41.41.41.4油气总销量百万桶油当量475475475475475475475原油百万桶388388388388388388388天然气十亿立方米15151515151515完全成本美元/桶(34)(35)(37)(38)(40)(41)(43)折旧摊销(18)(18)(18)(18)(18)(18)(18)操作成本(8)(8)(9)(9)(10)(10)(11)其他(8)(9)(10)(11)(12)(13)(14)上游板块经营利润十亿元人民币47546270788694弹性-33%-22%-11%0%11%22%33%其他经营利润十亿元人民币1111111经营利润合计十亿元人民币48556371798795归母净利润十亿元人民币33384449556066弹性-33%-22%-11%0%11%22%33%资料来源:公司年报、中金公司研究部特别收益金与桶油成本上升风险完全可控随着布伦特油价回升至每桶77美元水平,石油公司今年可能会开始重新上缴石油特别收益金。当原油实现价格达到每桶65美元时,中国主要石油企业将被征收20%的特别收益金;当原油实现价格处于每桶70-75美元时,特别收益金征收比例将提升至25%;而当原油实现价格突破每桶85美元时,特别收益金最高将按40%征收。另外,投资者担心燃料和原材料成本上升可能会带来成本攀升风险,但我们认为这一风险仍然可控。虽然在过去三年大幅下降后,油价开始回升,这为石油企业进一步削减现金成本方面增添了难度。不过,我们判断石油企业可能仍然会奉行降本增效战略,例如在国企改革中控制服务与设备支出,并剥离副业资产。与此同时,我们预计产能单位投资明显较低的新项目将投入运营,这些项目的折旧成本较低有望摊薄“三桶油”整体折旧费用。已探明储量的增长和此前资产核销也会有助于折旧率,在一定程度上抵消现金成本的增加。中国天然气价格改革朝着正确方向推进虽然中国天然气价格改革力度一直较小,但过去十年始终在朝着进一步市场化定价方面取得显著进展。2018年5月底,国家发改委宣布从2018年6月10日起将已经接通管道燃气的29个省份居民用气门站价格最高上调每立方米0.35元,以实现各地门站居民与非居民用气价格水平的衔接。与此同时,发改委发布了《关于理顺居民用气门站价格的通知》,将居民用气由最高门站价格管理改为基准门站价格管理。自2019年6月10日期,门站环节的买卖双方,可以在上浮20%、下浮不限的范围内协商确定天然气门站价格。我们估计此次价格上调分别涵盖中石油和中石化60%和75%的天然气销售市场。假设这些地区35%的天然气销售面向居民用户,那么今年下半年门站价格每立方米上调0.35元有望对中石油和中石化2018年净利润分别增厚56亿元和13亿元(分别占到我们业绩预测的9.6%和1.7%)。我们预计该政策对中海油影响有限,主要是由于海上气销售价格不受发改委门站价格管控。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表7:“三桶油”2018年天然气产量同比可能仅增长5%12-1313-1414-1515-1616-1717-18e十亿立方米2012201320142015201620172018eYoYYoYYoYYoYYoYYoY中国石油68.675.581.582.285.289.392.210%8%1%4%5%3%中国石化16.918.720.320.821.725.827.610%9%3%4%19%7%中国海洋石油6.96.66.67.66.77.58.4-4%1%14%-11%11%12%总计92.3100.7108.5110.6113.6122.6128.29%8%2%3%8%5%资料来源:公司年报、中金公司研究部图表8:天然气居民门站价格上调对上游供应商2018年净利润的影响预测单位中石油中石化年度天然气销售量十亿立方米200.538.1受影响的销售覆盖区域占比%60%75%居民气销售占比%35%35%居民气门站价上调幅度元/立方米0.350.35扣除10%增值税%91%91%扣除25%所得税%75%75%2018年内影响天数占比(6月10日开始执行)%56%56%2018年净利润增加金额十亿元人民币5.61.3中金公司2018e盈利预测十亿元人民币57.878.9增加金额vs.中金公司盈利预测%9.6%1.7%资料来源:国家发改委、公司年报、中金公司研究部展望未来,我们认为天然气价格改革将通过以下几步继续推进:1)冬季非居民用天然气调峰价格最高上浮20%的限制有望取消目前发改委规定冬季非居民用天然气调峰价格最高上浮20%。我们预计未来一到两年政府将取消这一限制,届时冬季非居民用天然气调峰价格上浮幅度可以超过20%,真正体现供需基本面。2)居民用气价格与非居民用气价格未来可能会同步调整虽然居民用气价格已经实现与非居民用气价格并轨,但居民用气价格在冬季不得上调。我们认为居民用气价格与非居民用气价格未来两年可能会同步调整。3)天然气交易中心竞拍价格将逐步取代发改委门站价格目前中国拥有两家天然气交易中心,分别位于上海和重庆。包括中石油在内越来越多的上游企业为获取更高的天然气价格选择通过交易中心进行竞拍。虽然目前通过交易中心竞拍的规模仍然较小,但我们预计未来三年会迅速增长,交易中心竞拍价格将逐步取代发改委门站价格,届时门站价格将退出市场。中石油有望成为长期天然气价格改革的最大受益者。由于油价回升同时为补偿中石油天然气进口亏损,国内天然气价格可能会由于长期定价改革而出现上涨。炼油毛利将遭受挤压我们认为2018年上半年中石化与中石油炼油毛利可能保持在历史高位,主要得益于原油价格大幅上涨有望锁定较高的库存收益。不过,考虑到各种风险渐行渐近,我们对今年下半年和2019年炼油毛利持谨慎立场。可能出现的风险包括:1)原油预测价格上涨空间有限,因此库存收益有望减少;2)今年下半年新投产的炼油产能将超过5,000万吨/年(净增7%),导致国内市场竞争激烈,更多产品转向出口,而出口业务炼油毛利较低;3)根据发改委定价公式,在原油价格达到每桶80-130美元时,炼油毛利会逐步下降。因此,我们认为未来炼油毛利会有所降低;4)为帮助旗下销售公司在IPO前实现更大营销收益,中石化炼油板块成品油出厂价可能有所折让。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表9:中国炼油毛利一览若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本2520151050-5-10-15-20-25美元/桶调价窗口自2013年3月调整为10天若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本May-10May-11May-12May-13May-14May-15May-16May-17May-18当期成品油价减30天前国际原油价格及运储成本资料来源:国家发改委、彭博资讯、万得资讯、中金公司研究部在中石化销售公司分拆上市前,成品油销售市场竞争可能更为激烈根据管理层公布的指引,中石化将于2018年4季度至2019年1季度分拆旗下销售公司于境外上市。目前投资者对此次交易进展翘首以待。我们认为此次分拆上市对中石化而言是最大的中期催化剂,交易一旦完成将为公司释放价值。不过,我们预计国内成品油销售市场未来将面临诸多压力,例如:1)年初至今柴油消费再度呈现负增长;2)由于国内成品油供给过剩程度更为严重,零售市场价格战可能挥之不去;3)在油价上涨环境下,消费者对于价格可能更为敏感,更容易被民营加油站更高力度的价格折扣所吸引;4)中石油销售业务可能会面临来自中石化和民营加油站的双重压力。油价上涨,化工产品价差可能遭受挤压由于石脑油价格随着原油价格一路上涨,我们认为石油基化工企业正面临成本上升的打击。我们估计石化行业2018年1季度毛利率同比下降20%-30%。我们对今年下半年,乃至2019年石化产品价差持更谨慎的态度,主要原因包括:1)国内炼化项目和美国气头化工项目带来新增供给风险;2)中国国内更为严格的环保和安全监管可能会削弱下游制造企业对石化中间产品的原材料需求;3)国内加息和融资收紧也会对下游制造企业再库存意愿产生不利影响。图表10:油价大幅上涨挤压石脑油制聚烯烃价差若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本5,0004,0003,0002,0001,0000-1,000-2,000-3,000元/吨聚乙烯利润6,0005,0004,0003,0002,0001,0000-1,000-2,000-3,000元/吨聚丙烯利润若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18油基甲醇基煤基Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18油基甲醇基煤基丙烷脱氢若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:万得资讯、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表11:乙二醇价差(左);丁二烯价差(右)若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本5,0004,0003,0002,0001,0000-1,000-2,000-3,000-4,000元/吨乙二醇利润25,00020,00015,00010,0005,000018,000元/吨元/吨15,00012,0009,0006,0003,0000-3,000若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18油基煤基环氧乙烷利润Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18价差(右轴)丁二烯价格石脑油价格若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:万得资讯、中金公司研究部若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表12:对二甲苯价差(左);PTA价差(右)元/吨元/吨12,00010,0008,0006,0004,0002,00004,0003,5003,0002,5002,0001,5001,000500012,00010,0008,0006,0004,0002,00002,500元/吨元/吨2,0001,5001,0005000-500若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18价差(右轴)对二甲苯价格石脑油价格Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18价差(右轴)PTA价格对二甲苯价格若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:万得资讯、中金公司研究部行业公司要点上海石化:下行风险显现;维持回避第二季度业绩可能环比下降。公司一套30万吨/年乙烯装臵计划于今年6月20日起检修约40天。根据我们的测算,检修停车可能导致2018年预测盈利下降约4%。我们判断,检修因素和主要化工品价差缩窄可能抵消第二季度原油库存的收益,二季度业绩可能较一季度高位下滑。来自民营炼化的竞争。来自浙江石化和大连恒力的新增民营炼化产能,无疑仍是公司最大的威胁。我们预计明年一季度开始,民营新炼厂的化工产品有望供向市场。预计今年下半年化工品毛差可能进一步恶化。股息收益率提升空间有限。公司2017年派息率达到53%,对应港股收益率约7.6%。市场预期公司未来可能进一步提高派息。然而我们认为,考虑到公司需要为未来潜在的扩能项目预留充足的资金,派息率提升的空间有限。相比而言,从股息收益率的角度考虑,中国石化可能是一个更好的投资标的。中海石油化学:供给侧改革主要受益者;维持推荐预计2018上半年尿素/甲醇价格同比分别上涨17%/16%,其中第二季度尿素/甲醇价格或反季节同比分别增长20%/24%。尿素和甲醇价格的坚挺表现证明了投资者对冬季后价格下滑可能过于担心。我们预计2018上半年公司业绩同比大幅增长110%至人民币6.1亿元,高于市场一致预期40%。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本环保监管收紧将继续重塑国内化肥行业格局,推动较为分散的化肥产能搬迁至化工园区,改为新建大型高效率的一体化装臵,替代小型落后产能。较为落后的化肥产能,尤其是河北和山东等地区,将在2018-19年被勒令关停搬迁。虽然2017年初以来尿素行业利润率已经大幅回升,但行业平均产能利用率可能仍然保持在60%左右的低位。盈利预测我们维持上海石化2018/19年每股盈利预测不变;提高中海石油化学2018/19年每股盈利预测44%/9%至人民币0.26元/0.25元。图表13:中海石油化学盈利预测变更(人民币百万元)调整前2018E调整后+/-%2019E调整前调整后+/-%主营业务收入9,80010,5778%10,17510,6064%主营业务成本7,8348,0222%7,8568,1233%主营业务利润1,9662,55630%2,3192,4837%营业费用3924238%4074244%管理费用4705088%4885094%财务费用65650%4947-3%净利润8361,20244%1,0701,1639%每股盈利(元)0.180.2644%0.230.259%资料来源:公司年报、中金公司研究部估值与建议我们维持上海石化港股回避评级及港币4.80元目标价,维持上海石化A股中性评级及人民币5.74元目标价。维持中海石油化学推荐评级,提高目标价18%至港币3.3元,对应2018/19年0.9倍市净率。充裕的自由现金流和较高的股息收益率提供下行风险保护由于资本支出相对稳健而且经营性现金流回升,过去三年“三桶油”在手现金大幅攀升。截止2017年底其资产负债率均降至5年低点。由于原油价格上涨有望推动勘探与生产板块盈利出现显著改善,我们预计“三桶油”未来两年自由现金流仍将保持稳健,股息收益率大概率会具有较大吸引力,从而为其港股股价提供下行风险保护。从股息收益率角度来看,我们最看好中石化港股。2017年中石化派息率达到120%。考虑到未来并购机会相对较少而且母公司现金需求可能较大,我们预计2018和2019年派息率将保持在80%-100%的高位,股息收益率预计接近甚至超过10%。未来几年,中海油股息也有望保持稳健(收益率逐步回升至5%),而且确定性较高。鉴于过去两年中石油曾发放特别股息,我们认为中石油H股股息收益率有望上升至3%-4%。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表14:“三桶油”自由现金流一览十亿人民币中石油中石化中海油350300250200150100500-50-1002009201020112012201320142015201620172018E2019E资料来源:公司年报、中金公司研究部图表15:中国主要石油企业与国际石油公司2018年预测自由现金流收益率对比若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本16%14%12%10%8%6%4%2%0%-2%HessCorpBP-4%FY18E自由现金流收益率若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本ONGCExxon中海油ConocoPhillipsTotalMarathonChervon中石油ENIPTTRepsol中石化资料来源:公司年报、彭博资讯、中金公司研究部;注:根据2018年6月27日收盘价计算;“三桶油”自由现金流收益率我们采用中金预测,国际石油公司采用彭博一致预测图表16:“三桶油”派息率(左);每股股息(右)若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本160%140%120%100%80%60%40%20%0%200920112013201520172019E中石油中石化中海油0.80.70.60.50.40.30.20.10.0港币/股200920112013201520172019E中石油中石化中海油若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:万得资讯、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表17:中国主要石油企业与国际石油公司2018年预测股息收益率对比FY18E股息率10%9%8%7%6%5%4%3%2%1%BPMarathonHessCorpConocoPhillips中石油Chervon中海油ExxonPTTONGCTotalENIRepsol中石化0%资料来源:公司年报、彭博资讯、中金公司研究部;注:根据2018年6月27日收盘价计算;“三桶油”自由现金流收益率我们采用中金预测,国际石油公司采用彭博一致预测我们认为未来派息率有望保持高位,原因包括:1)母公司层面可能需要更多现金股息我们认为“三桶油”母公司中石油、中石化集团和中海油集团为推动集团层面重组均可能希望现金股息维持较高水平。2)长期资本支出增速可能相对较低虽然长期资本支出可能会与油价保持同步,但我们认为在反腐行动开始后国内主要石油企业在资本支出方面自律性更高。另外,由于环保监管更为严格,新炼化工厂在落地审批方面难度逐步加大。因此,石油企业下游投资可能非常有限。3)虽然并购仍然是可选项,但重量级并购可能不复存在自2014年油价大幅下跌以来,石油企业并购交易少之又少,这在一定程度可能与反腐有关。国企管理层目前更为谨慎,可能会避免重量级大宗并购交易。因此,并购交易所需的资本金会有所减少,从而为增加现金股息回馈股东提供了更多的可能。在对所有主要资本支出可选项目进行分析后,我们认为除了增加股息以外可以解决现金过剩的项目并不多。鉴于此,我们认为未来派息率有望保持高位。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表18:“三桶油”盈利预测及调整2018E2019E十亿元2016A2017AOldNewChgYoYOldNewChgYoY中石油经营利润616811468%12611%上游31549215%6126%炼油283323-28%22-7%化工1171374%11-12%管道181632104%359%销售1188-4%82%公司(10)(12)(11)-3%(11)0%总利润455310395%11714%所得税(16)(16)(31)90%(35)14%少数股东权益(22)(14)(14)3%(16)14%归母净利润82358154%6614%每股盈利0.040.120.32154%0.3614%2018E2019E中石化2016A2017AOldNewChgYoYOldNewChgYoY经营利润77711151150%60%1241240%8%上游(37)(46)220%n.m.14140%n.m.炼油566567670%4%64640%-5%销售323229290%-9%30300%5%化工212717170%-38%15150%-9%公司3(4)(1)(1)0%-88%110%-371%总利润80871311310%51%1441440%9%所得税(21)(16)(33)(33)0%102%(36)(36)0%9%少数股东权益(13)(19)(20)(20)0%3%(22)(22)0%9%归母净利润475179790%54%86860%9%每股盈利0.390.420.650.650%54%0.710.710%9%2018E2019E中海油2016A2017AOldNewChgYoYOldNewChgYoY总利润(5)368170-13%92%9088-2%26%所得税6(12)(19)(21)13%80%(21)(26)28%26%少数股东权益0000n.m.n.m.00n.m.n.m.归母净利润1256249-21%98%6962-11%26%每股盈利0.010.551.391.10-21%98%1.551.38-11%26%资料来源:公司年报、彭博资讯、中金公司研究部图表19:中石油勘探与生产板块DCF模型(百万元人民币)2018E2019E2020E2021E2022E2023E2024E2025E2026E2027E2028E息税前利润48,76461,35273,87076,36681,59182,51786,64690,82794,99499,130103,234税后息税前利润34,13542,94751,70953,45657,11457,76260,65263,57966,49669,39172,264折旧及摊销168,086171,301172,363173,936172,572170,202167,549164,852162,181159,550156,962资本支出(167,936)(174,098)(175,839)(173,202)(170,604)(168,045)(165,524)(163,041)(160,595)(158,186)(155,814)自由现金流34,28540,14948,23354,19159,08259,92062,67765,39068,08170,75473,412A股港股关键假设百万元人民币百万元港币折现率(%)7.3%8.2%永续增长率(%)0.0%0.0%18年-28年自由现金流现值437,470513,315终值现值495,675501,497企业价值933,1451,014,812资料来源:公司年报、中金公司研究部图表20:中石油分部估值板块估值方法企业价值A股(百万元)港股(百万港币)注释A股港股勘探开发DCF933,1451,014,812长期油价假设为73美元炼油及化工EV/EBITDA346,067281,3386x4x销售EV/EBITDA156,210190,4888x8x管道EV/EBITDA431,906526,6818x8x企业价值1,867,3282,013,319少数股东权益202,257246,640净负债301,476367,631股权价值1,363,5951,399,049总股数(百万)183,021183,021每股价值(人民币/港币)HKD7.5HKD7.6资料来源:公司年报、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表21:中石化勘探与生产板块DCF模型(百万元人民币)2018E2019E2020E2021E2022E2023E2024E2025E2026E2027E2028E息税前利润2,47613,58514,96416,31417,63317,50117,36717,23217,09416,95416,812税后息税前利润2,01110,18811,22312,23513,22513,12613,02512,92412,82012,71512,609折旧及摊销60,60962,95863,30863,66464,02664,39364,76565,14365,52665,91566,311资本支出(48,500)(52,000)(55,000)(60,000)(60,000)(60,000)(60,000)(60,000)(60,000)(60,000)(60,000)自由现金流14,12021,14619,53215,90017,25017,51817,79018,06618,34618,63118,919A股港股关键假设百万元人民币百万元港币折现率(%)8.7%8.7%永续增长率(%)0.0%0.0%18年-28年自由现金流现值133,514163,679终值现值93,867114,658企业价值227,381278,336资料来源:公司年报、中金公司研究部图表22:中石化分部估值板块估值方法企业价值A股(百万元)港股(百万港币)注释A股港股勘探开发DCF炼油EV/EBITDA销售EV/EBITDA化工EV/EBITDA227,381522,838357,892152,512278,336426,138437,548149,165长期油价假设为73美元6x4x8x8x5x4x企业价值少数股东权益净负债股权价值总股数(百万)每股价值(人民币/港币)1,260,623146,46027,8011,086,363121,0719.01,291,187179,05733,9891,078,141121,0718.9资料来源:公司年报、中金公司研究部图表23:中海油DCF模型(百万元人民币)2018E2019E2020E2021E2022E2023E2024E2025E2026E2027E2028E2029E2030E2031E2032E2033E2034E2035E息税前利润69,67777,60373,60169,21064,15559,06053,34447,66141,52134,16426,01216,45810,0535,4432,0321,8471,6491,636税后息税前利润48,77454,32251,52148,44744,90941,34237,34133,36329,06423,91518,20911,5217,0373,8101,4231,2931,1541,145折旧及摊销58,09360,46560,71261,47162,20462,87963,04062,83661,73158,59553,45144,63039,15636,22135,60535,00934,43534,455资本支出(75,000)(40,000)(20,000)(10,000)(5,000)(5,000)(5,000)00000000000自由现金流31,86774,78792,23399,918102,11399,22195,38196,19890,79582,51071,65956,15146,19340,03037,02736,30335,58935,600关键假设港股百万元港币折现率(%)18年-28年自由现金流现值净负债股权价值每股股价(港币)8.8%798,792-128,871669,92115.0资料来源:公司年报、中金公司研究部图表24:中石油A股:市盈率与市净率区间若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本25人民币中国石油A股领先市盈率20人民币中国石油A股领先市净率若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本20151510105若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本0Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价25.0x30.0x35.0x40.0x资料来源:公司年报、彭博资讯、中金公司研究部5Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价1.0x1.5x2.0x2.5x

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表25:中石化A股:市盈率与市净率区间若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本15人民币129630中国石化A股领先市盈率15人民币129630中国石化A股领先市净率若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价5.0x10.0x15.0x20.0xJun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价.5x1.0x1.5x2.0x若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:公司年报、彭博资讯、中金公司研究部图表26:中海油:市盈率与市净率区间若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本25港币中海油领先市盈率25港币中海油领先市净率若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本20201515101055若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本0Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价6.0x8.0x10.0x12.0x资料来源:公司年报、彭博资讯、中金公司研究部0Jun-12Jun-13Jun-14Jun-15Jun-16Jun-17Jun-18股价.5x1.0x1.5x2.0x若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本图表27:油公司可比公司估值表股价市值市盈率(倍)市净率(倍)EV/EBITDA(x)股息收益率(倍)公司名称彭博代码货币29-Jun(US$bn)16A17A18E19E16A17A18E19E16A17A18E19E16A17A18E19E股权收益率(倍)16A17A18E19E国际超大公司ExxonMobilXOMUS美元81.71345.943.517.616.715.52.01.81.81.716.712.27.57.13.6%3.7%3.9%4.1%4.6%11.1%10.6%10.7%RoyalDutchShellRDSALN英镑26.31291.845.416.69.48.61.11.11.11.113.28.75.95.77.1%7.1%7.1%7.2%2.6%6.8%11.8%12.1%BPBP/LN英镑5.78151.1946.733.610.910.31.21.21.11.116.68.85.45.26.9%6.9%6.9%7.1%0.1%3.5%10.4%10.3%ChevronTexacoCVXUS美元126.00240.8n.m25.816.015.41.61.61.61.620.812.66.46.13.4%3.4%3.6%3.7%-0.3%6.3%9.8%9.9%TotalFinaElfFPFP欧元52.49161.420.215.111.811.11.41.21.31.29.27.15.55.15.2%4.7%5.0%5.2%6.9%8.4%11.3%11.0%平均值263.921.813.012.21.51.41.41.315.39.96.15.95.3%5.2%5.3%5.5%2.8%7.2%10.8%10.8%国际大公司ENIENIIM欧元15.8266.5n.m16.814.012.91.11.21.21.17.14.53.93.75.1%5.1%5.2%5.4%-2.7%6.7%8.0%8.6%ConocoPhillipsCOPUS美元68.7480.4n.mn.m17.416.82.42.62.62.520.822.76.46.31.5%1.5%1.7%1.7%-9.7%-2.6%15.1%13.8%OccidentalOXYUS美元83.7764.1n.m49.017.817.43.03.13.03.027.914.07.77.33.6%3.7%3.7%3.8%-2.5%6.3%14.7%13.7%RepsolYPFREPSM欧元16.8930.414.612.510.310.10.80.90.90.88.57.35.45.2n.mn.m5.4%5.6%5.8%7.0%7.9%8.2%MarathonMROUS美元21.2218.1n.mn.m26.221.41.01.51.41.319.111.15.85.40.9%0.9%0.9%1.0%-11.9%-39.1%3.5%3.8%HessCorpHESUS美元65.5719.7n.mn.mn.m159.91.52.02.12.1n.mn.m10.59.01.5%1.5%1.6%1.5%-37.0%-33.7%-0.9%1.7%平均值14.626.117.239.71.61.91.91.816.711.96.66.12.5%2.5%3.1%3.2%-9.7%-9.3%8.1%8.3%新兴市场公司ONGCONGCIN卢比157.5529.323.69.98.36.61.00.90.90.87.67.45.34.33.6%5.8%4.7%5.3%6.8%9.8%10.9%13.1%PTTPTTTB泰铢48.2541.614.810.310.310.01.81.71.51.46.45.95.45.33.3%4.1%4.4%4.4%12.8%16.9%15.4%14.0%GazpromGAZPRM卢布139.8152.33.34.33.03.20.30.30.20.24.03.52.52.65.6%5.8%6.2%6.9%8.8%6.3%8.7%7.9%PetrobrasPETR4BZ里尔16.5560.7n.mn.m6.65.90.90.80.70.67.86.54.24.00.0%0.0%4.0%5.1%-5.9%-0.2%9.6%9.5%中海油(*)883HK港币13.4876.7846.020.310.18.01.41.31.21.19.96.24.83.92.6%3.7%3.5%4.4%0.2%6.5%12.5%14.5%中国石油H股(*)857HK港币5.86204.2122.239.215.213.40.80.70.70.75.64.74.13.71.1%2.7%3.3%3.7%0.7%1.9%4.8%5.3%中国石化H股(*)386HK港币6.98137.016.213.78.88.01.11.00.90.95.14.83.83.54.0%8.6%9.1%10.0%6.7%7.1%10.7%11.4%平均值170.116.38.97.81.01.00.90.86.35.44.23.92.9%4.4%5.0%5.7%4.3%6.9%10.2%10.6%中国A股市场中国石油A股(*)601857CH人民币7.71204.2178.661.924.421.51.21.21.11.17.26.35.65.20.8%1.7%2.0%2.3%0.7%1.9%4.8%5.3%中国石化A股(*)600028CH人民币6.45115.716.715.39.99.11.11.11.01.05.34.63.93.53.9%7.8%8.1%8.8%6.7%7.1%10.7%11.4%环球市场汇总最高值(不包括A股市场)345.9946.749.026.2159.93.03.13.03.027.922.710.59.07.1%8.6%9.1%10.0%12.8%16.9%15.4%14.0%最高值345.9946.761.926.2159.93.03.13.03.027.922.710.59.07.1%8.6%9.1%10.0%12.8%16.9%15.4%14.0%最低值18.13.34.33.03.20.30.30.20.24.03.52.52.60.0%0.0%0.9%1.0%-37.0%-39.1%-0.9%1.7%平均值175.922.613.019.21.31.41.31.311.38.35.55.13.4%4.1%4.5%4.9%-0.4%1.9%9.4%9.7%平均值(不包括A股市场)190.120.412.519.71.41.41.31.312.08.65.55.23.5%4.1%4.5%4.8%-0.8%1.6%9.6%9.9%资料来源:公司年报、彭博资讯、中金公司研究部注:*采用中金预测,其它公司采用市场一致预测

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本天然气化工有望增厚炼化工程企业业绩预计炼化产能建设浪潮在2018-2020年再度拉开序幕过去两年,由于环保政策更为严格而且主要石油企业实行产能自律政策,中国炼化产能扩张幅度相对温和。不过,我们认为这一情形在未来将出现转变,主要是由于国企石油公司几个被推迟的扩产项目再度提上日程而且在民营资本带动下,源源不断的资金正大举进入炼化板块。2014年底中国将炼化产能扩产项目(例如乙烯与对二甲苯)的审批权下放至地方政府。炼化板块过去两年利润可观也促使民营资本毅然做出投资决定。我们预计2017-2020年国内炼油产能年均复合增速为2.4%,到2020年达到8.34亿吨/年,其中民企可能会贡献超过70%的增量。另外,至少有16个乙烷裂解项目和4个PDH项目计划在在本世纪20年代初之前投产,其中多数为民营企业投资。我们认为,国内新一轮炼化产能扩张有望在未来三年显著提升国内炼油企业收入与净利润,这种正面影响预计持续至本世纪20年代初。图表28:中国主要炼化储备项目一览项目名称业主国家/地点工艺路线产能百万吨主要设计/承包商投资金额十亿元投产时间炼油项目云南石化中石油云南省昆明市炼化13.00中石油工程建设公司29.23Q17惠州炼化二期中海油广东省惠州市炼化10.00中石化炼化工程公司46.63Q17华北石化中石油河北省任丘市炼化5.00中石油工程建设公司10.12H18恒力石化恒力股份辽宁省大连市炼化20.00多家设计/工程承包商77.04Q18浙江石化一期荣盛石化浙江省舟山市炼化20.00多家设计/工程承包商90.14Q18中科炼化中石化广东省湛江市炼化10.00中石化炼化工程公司43.01Q20广东石化中石油广东省揭阳市炼化20.00寰球工程、昆仑工程等58.64Q21中化泉州中化集团福建省泉州市炼化3.00中石化炼化工程公司32.52H20洛阳石化中石化河南省洛阳市炼化2.00中石化炼化工程公司4.52020大榭炼化中海油浙江省宁波市炼化6.00盘锦精细化工兵器集团辽宁省盘锦市炼化15.0071.1海南炼化二期中石化海南省炼化5.0041.7荆门石化中石化湖北省荆门市炼化5.00中石化曹妃甸中石化河北省唐山市炼化12.0028.6盛虹石化盛虹集团江苏省连云港市炼化16.0075.0旭阳集团旭阳集团河北省唐山市炼化15.0025.9新华联合石化新华联合河北省唐山市炼化20.00中海石化(营口)中元融通投资辽宁省营口市炼化7.0053.01H18中东海湾曹妃甸中东海湾河北省唐山市炼化15.00浅海石化浅海集团河北省唐山市炼化15.00中俄东方石化中石油天津市炼化16.00高桥石化中石化上海市炼化7.00大连福佳大连福佳河北省唐山市炼化20.00乙烯项目中化泉州中化集团福建省泉州市乙烯蒸汽裂解1.00中石化炼化工程公司古雷石化中石化福建省漳州市乙烯蒸汽裂解0.80中石化炼化工程公司27.92H20新浦化学新浦化学江苏省泰兴市轻烃综合利用1.105.51H19南山集团南山集团山东省烟台市乙烷裂解2.0026.9天津渤化天津渤化天津市乙烷裂解1.005.7万华化学万华化学山东省烟台市乙烷裂解1.00中石化炼化工程公司11.7宁波华泰盛富聚合材料华泰盛富浙江省宁波市轻烃综合利用0.60四川天一科技6.1广西投资集团广西投资广西省钦州市乙烷裂解1.00广西广投石化10.1万达集团山东明宇山东明宇化学山东省东营市乙烷裂解1.20山东明宇化学有限公司寿光鲁清寿光鲁清山东省济南市轻烃综合利用0.758.7大连汇昆新材料新疆广汇辽宁省大连市乙烷裂解2.0024.2聚能重工聚能重工辽宁省锦州市乙烷裂解2.0026.1青岛恒源阳煤集团山东省青岛市乙烷裂解2.00卫星石化浙江卫星江苏省连云港市乙烷裂解2.50中石化炼化工程公司19.5中石油巴州中石油新疆巴州乙烷裂解0.60寰球工程公司9.1中石油兰州石化中石油陕西省榆林市煤制烯烃0.8010.7缘泰石油缘泰石油福建省福州市乙烷裂解2.00永荣控股永荣控股福建省莆田市乙烷裂解1.5020.0丙烯项目东莞巨正源科技一期广州巨正源科技广东省东莞市丙烷脱氢0.60中国化学2019福基石化二期东华能源浙江省宁波市丙烷脱氢0.662020卫星石化二期卫星石化浙江省平湖市丙烷脱氢0.4513.54Q18天弘化学天弘化学山东省东营市丙烷脱氢0.45天弘化学15.0资料来源:国家发改委、公司年报、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本行业公司要点中石化炼化工程:天然气化工提供进一步上行空间;维持推荐订单前景向好。公司新增订单金额将明显高于今年年初发布的人民币480亿元指引,增长空间可能主要来自国内古雷化工项目以及阿尔及利亚等海外地区。但盈利回升可能会推迟。我们认为,公司盈利回升所需的时间可能会超出预期,主要是由于部分海外订单利润率较低,对公司利润贡献有限。气头化工打开进一步上行空间。由于美国天然气(湿气)供应充裕,中国可以大力进口资源发展天然气化工业务,中石化炼化工程凭借其在乙烷裂解EPC领域中的主导地位有望成为最大受益者。我们预计公司新增订单金额将明显高于今年年初发布的480亿元指引,增长空间主要来自古雷炼化项目以及阿尔及利亚等海外地区。由于美国天然气供应充裕,中国可以大力发展天然气化工业务,中石化炼化工程凭借其在乙烷裂解EPC领域中的主导地位有望成为最大受益者。不过,从订单传导至净利润推动业绩回升可能到FY19年才能显现。估值与建议考虑到公司盈利回升所需时间可能会超出我们此前的预期,我们下调2018/19年每股盈利预测18%/3%至人民币0.53/0.71元,同时下调目标价9%至港币9.0元,对应10倍2019年市盈率,维持推荐。图表29:中石化炼化工程盈利预测变更(人民币,百万元)2018EOldNewChg2019EOldNewChg收入45,52043,112-5%49,12547,727-3%销售成本-39,228-37,489-4%-42,147-40,972-3%毛利6,2925,623-11%6,9776,755-3%营业利润3,2512,549-22%3,7063,576-3%税前利润3,8383,133-18%4,3464,209-3%所得税费用-959-783-18%-1,087-1,052-3%净利润2,8782,349-18%3,2603,157-3%归母净利润2,8782,349-18%3,2593,157-3%扣非归母净利润2,8782,349-18%3,2593,157-3%非经常性损益00n.m.00n.m.每股盈利(元/股)0.650.53-18%0.740.71-3%每股股利(元/股)0.270.22-18%0.330.32-3%资料来源:公司年报、中金公司研究部

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本油服企业收入有望创出新高勘探与生产资本支出有望回升国际能源署估计2017年全球油气资本支出同比增长6%,至4,500亿美元,扭转了2015-2016年的大幅下降趋势。我们预计2019年全球资本支出可能突破5,500亿美元。我们认为石油企业油井过去三年缺乏维护,因此未来对油井服务需求将出现显著增长。石油企业明年为保持产量可能会首先增加固井与修井作业,然后逐步增加新井钻探与完井作业。“三桶油”2017年上游资本支出同比增长15%,至人民币2,430亿元(2016年为2,100亿元)。我们认为2018年上游资本支出将继续增长,预计同比增长18%,至2,870亿元,超过2015年水平。与此同时,资本支出预算完成率有望出现改善,订单签署日期与项目开工日期时间差有望缩短。我们认国内石油企业(包括独立民营企业)未来可能会增加海外资本支出。图表30:“三桶油”勘探与生产资本支出若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本8960106445452536759781058066554932503170497054227226129161162221158130162168175中海油中石化中石油三大油资本开支合计同比变化(右轴)480360240十亿元人民币30%20%10%若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本1200%0-10%-120-20%-240-30%若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本-3602009A2010A2011A2012A2013A2014A2015A2016A2017A2018E2019E-40%若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:公司年报、中金公司研究部油服公司收入有望创出新高国际石油企业被抑制的油田服务需求有望在未来两年得到释放。我们预计2018年国内民营油服企业收入将回升,甚至有望超过2014年前的最高水平。虽然净利润和经营性现金流回升至此前高点可能需要更长时间,但作业量和收入显著增长将有助于降低债务负担和提升企业估值。国内油服企业将受益于中国下一个天然气勘探与生产高潮的到来。我们预计未来几年国内天然气价格将出现上涨,因为国内天然气市场迅速发生变化,正从供应过剩转向供给不足。2015年以来国内天然气产量增速显著放缓,而消费量迅速回升。我们预计国内天然气开发将迎来高潮,主要开发地区位于新疆塔里木盆地和四川页岩气产区。中亚国家面向中国的天然气供应可能也会加快增长,中国在这些国家的投资有望为中国油服企业提供更多业务拓展机会。我们预计陆上油服企业将最早受益于主要油气公司资本支出的回升,其受益的时点将早于海上油服企业、大型设备制造企业和大型工程企业。安东、海隆和华油有望更好地发挥其轻资产优势,缓解由于经营性资本需求大幅增长带来的经营性现金流恶化趋势。不过,中海油服和海油工程可能由于燃料和原材料成本大幅上升以及营运资本占压加剧而更容易遭受打击。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本不过,我们认为日费率和利润率短期回升无望。海内外油服日费率和利润率出现实质性回升仍然需要假以时日。图表31:年初以来陆上油服公司新签合约公司项目地点合同价值日期宏华集团与ArabianDrillingCompany签订陆地钻机买卖协议沙特阿拉伯120百万美元2018/1/9宏华集团与UGV签订陆地钻机买卖协议乌克兰120百万美元2018/2/7宏华集团陆地钻机销售北非28百万美元2018/2/20宏华集团与Eriell签订陆地钻机买卖协议乌兹别克斯坦34百万美元2018/2/20宏华集团首个页岩气平台油服一体化总包项目动工中国,四川150百万人民币2018/3/7宏华集团第二批页岩气平台油服一体化总包项目动工中国,四川290百万人民币2018/5/21海隆控股与阿曼石油开发提供自动化绿地钻机服务阿曼20百万美元2018/1/17海隆控股为英国石油提供两台陆地修井机服务伊拉克85百万美元2018/5/7海隆控股为ShellUpstreamAlbaniaB.V.提供钻井服务阿尔巴尼亚28百万美元2018/6/12华油能源页岩气平台一体化总承包服务项目动工中国,四川428百万人民币2018/5/8华油能源中标干热岩钻完井项目中国,青海16.8百万人民币2018/5/14华油能源中标高性能水基钻井液技术服务项目中国,新疆21百万人民币2018/5/18安东油服中标一家国际油公司的钻井总包项目伊拉克100百万人民币1Q2018安东油服继续在连续油管服务获得新项目伊拉克78.7百万人民币1Q2018安东油服从战略伙伴Geo-Jade获得多个钻井总包项目哈萨克斯坦130百万人民币1Q2018安东油服获得多个年度的续约合同埃塞俄比亚140百万人民币1Q2018安东油服中标四川页岩气项目中国,四川180百万人民币1Q2018安东油服获得生物合成基环保泥浆服务订单中国42百万人民币1Q2018安东油服获得钻井服务及压裂泵送服务项目中国,鄂尔多斯155百万人民币1Q2018安东油服获得修井、钻井液及检测服务订单中国,新疆160百万人民币1Q2018安东油服新增埃塞俄比亚订单埃塞俄比亚176.4百万人民币1Q2018安东油服中标伊拉克南部大型油田一体化油田管理服务伊拉克100百万美元2018/4/13资料来源:公司年报、中金公司研究部行业公司要点安东油服:重申回升趋势;维持推荐伊拉克市场对安东油服至关重要。伊拉克已经成为公司的主要市场,公司近期订单增长主要来自伊拉克。虽然公司在伊拉克地区近期新签订单利润率在20%左右、低于30%的历史均值,但安东油服在伊拉克正稳步拓展市场份额。伊拉克合资企业股权回购目前已经板上钉钉。预计回购交易将于2018年6月底前完成。我们估计此次回购将分别增厚公司FY18和FY19年净利润10%和12%。该合资企业一直是安东油服的核心利润来源,因此我们认为回购交易将提升公司价值。预计2019年自由现金流转为正值。应收账款周转天数与资金周转周期较长一直是公司的拖累因素,其平均应收账款周转天数超过200天。不过,随着海外收入在整体收入结构中占比提升,我们预计公司应收账款周转天数将有所缩短。海隆控股:2018年下半年有望出现重大反转;维持推荐2018年上半年业绩有望出现环比改善。我们预计,在石油专用管材业务反转推动下,2018年上半年公司净利润环比将进一步改善。不过,由于回升周期刚开始不久,最初订单毛利率通常较低。公司利润率实质性回升可能要等到2018年下半年。中俄管道项目前景向好。2014年中国与俄罗斯达成天然气供应协议,预计俄罗斯将从FY19年底开始向中国供应天然气,从而对俄罗斯勘探与生产业务所需的石油专用管材和天然气管道所需的涂覆材料带来大规模新增需求。阿尔巴尼亚钻井服务合同延长有助于推动公司油服业务增长。近期公司与壳牌延长了在阿尔巴尼亚的服务合同再次凸显出公司在油井钻探领域的强大实力。双方将钻井服务合同延长至2020年6月,海隆控股油服业务未来两年有望因此而受益良多。华油能源:在手订单充裕;维持推荐华油能源有望受益于中国下一个天然气勘探与生产高潮。中石油计划增加新疆塔里木盆地和四川页岩气产区产量,此举有望推动华油能源国内作业量和收入出现回升。华油能源2018

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本年收入有望创出新高。另外,我们认为钻井与完井板块EBITDA在连续两年亏损后均有望实现盈利。海外市场或将出现改善。哈萨克斯坦(华油能源最大的海外市场)油气井由于作业时间较长急需维护,有望在今年为公司带来更多修井合同。新井钻探订单数量与收入也均有望出现增长。另外,随着海外重点项目投入生产,来自土库曼斯坦、伊拉克和乌干达等其他国家的收入可能更加可观。与国企资源共享,从中受益。2018年6月25日,华油能源与国企新疆能源集团签署协议,在新疆组建一家合资公司。华油能源与新疆能源集团在其中分别持股49%和51%。此次合作使华油能源可以共享新疆能源集团的油气田资源、地热技术和较低的融资成本优势。中海油服H股:苦尽然后甘来;维持中性评级国内市场饱和,向海外扩张。中海油服在近期公司反路演活动上重申了到2020年实现海外与国内地区收入各占一半、服务与设备收入各占一半的目标。公司在中国海域市场占有率已经超过90%,因此未来进一步增长空间非常有限。从长远增长角度来说,公司必须转向海外市场。苦尽然后甘来。海外扩张前期需要投入资金,用于修建基础设施和设备支出。因此,在新业务贡献收入前,前期投入的成本可能会影响到公司短期业绩。海上钻井市场仍然明显供过于求。虽然钻井市场下行,但船厂仍有100艘钻井船即将交付,其中多数位于中国。中海油服管理层对钻井市场日费率前景仍然非常谨慎。供过于求将持续对钻井市场构成打击。公司管理层表示,未来收入增长将主要取决于利用率提升。成本攀升进一步推迟回升周期。原材料、燃油、租赁费和分包成本均大幅上升,回升周期可能会进一步推迟。盈利预测我们维持安东油田服务、华油能源和海隆控股推荐评级;维持中海油服-A/H中性评级。维持上述四家公司2018/19年每股盈利预测不变。维持安东油田服务、海隆控股和中海油服-A/H目标价不变。但是,考虑到华油能源利润增长的确定性逐渐增强,我们将估值方法从基于市净率倍数切换至市盈率,并提高公司目标价30%至港币1.30元,对应21倍/7倍2018/19年市盈率。图表32:油服公司可比公司估值表股价市值市盈率(倍)市净率(倍)EV/EBITDA(x)股息收益率彭博代码货币29/Jun(US$bn)16A17A18E19E16A17A18E19E16A17A18E19E16A17A18E19E股权收益率16A17A18E19EA股中海油服(*)601808CHRMB9.415.9n.m1,357.982.535.91.31.31.31.3-9.111.011.09.00.5%0.6%0.4%0.8%-27.9%0.1%1.6%3.5%海油工程(*)600583CHRMB5.083.417.145.727.524.01.01.00.90.913.09.78.47.52.0%1.0%1.1%1.2%3.7%1.7%3.5%3.9%潜能恒信300191CHRMB17.250.8431.3n.mn.mn.m4.74.8n.mn.m216.3589.5n.mn.m0.1%0.1%n.mn.m1.0%-1.4%n.mn.m仁智油服002629CHRMB4.90.380.81,077.8n.mn.m3.03.0n.mn.m-122.3115.6n.mn.mn.mn.mn.mn.m3.7%0.3%n.mn.m准油股份002207CHRMB4.880.2n.m122.0n.mn.m3.43.3n.mn.m-175.3-164.5n.mn.mn.mn.mn.mn.m-23.6%2.9%n.mn.m石化机械000852CHRMB6.930.6n.m441.472.930.82.42.42.32.2-10.521.624.916.1n.mn.m1.6%1.6%-39.0%0.5%0.9%7.3%神开股份002278CHRMB6.600.4n.m220.0n.mn.m2.32.2n.mn.m-23.7-69.8n.mn.mn.mn.mn.mn.m-9.8%1.0%n.mn.m宝德股份300023CHRMB6.310.331.657.4n.mn.m1.91.85n.mn.m52.1115.1n.mn.mn.mn.mn.mn.m6.2%3.4%n.mn.m海默科技300084CHRMB4.850.3236.6144.833.420.21.01.0n.mn.m39.121.3n.mn.m0.2%0.3%n.mn.m0.5%0.7%n.mn.m山东墨龙002490CHRMB4.070.4n.m81.4n.mn.m.1.81.74n.mn.m-25.611.3n.mn.mn.mn.mn.mn.m-28.8%2.1%n.mn.m平均值125.9302.343.423.82.52.32.92.5-2.648.515.911.90.7%0.5%0.9%0.9%-14.5%1.3%6.2%11.5%港股中海油服(*)2883HKHKD7.335.9n.m880.852.622.90.90.80.80.8n.m7.98.16.50.8%1.0%0.6%1.3%-27.9%0.1%1.6%3.5%安东油田服务(*)3337HKHKD1.060.4n.m43.112.86.81.60.90.80.735.26.66.24.5n.mn.m0.9%1.6%-9.3%2.7%7.2%11.5%海隆控股(*)1623HKHKD1.170.314.313.910.86.40.50.50.40.45.68.05.64.50.9%0.9%1.4%2.3%3.7%3.4%4.3%6.8%珠江钢管1938HKHKD0.780.1n.mn.m3.71.90.50.9n.mn.m-29.5-30.9n.mn.mn.mn.mn.mn.m-63.2%-73.1%n.mn.m华油能源(*)1251HKHKD0.840.2n.m193.813.34.61.31.21.10.9-9.29.44.83.6n.mn.m1.6%4.5%-28.6%0.6%8.7%21.6%宏华集团196HKHKD0.670.5n.mn.m111.711.80.60.90.80.7-31.934.115.210.6n.mn.mn.mn.m-14.4%-31.3%2.5%6.4%平均值14.3208.434.711.80.81.11.71.5-6.13.710.57.90.8%0.9%1.1%2.0%-26.4%-11.8%10.1%12.1%国际可比公司SchlumbergerLtd.SLBUSUSD66.8192.5n.mn.m34.222.92.32.52.52.441.835.714.611.83.0%3.0%3.0%3.1%-4.4%-3.9%7.4%10.5%HalliburtonCo.HALUSUSD45.8440.2n.mn.m18.713.74.24.84.23.4-9.216.79.78.01.6%1.6%1.6%1.7%-46.3%-5.2%24.4%28.4%WeatherfordWFTUSUSD3.373.4n.mn.mn.mn.m1.6n.mn.mn.m-8.3-8.113.89.3n.mn.mn.m3.7%-107.4%n.m66.7%5.8%RPCIncRESUSUSD14.613.1n.m19.511.710.23.93.53.02.5-170.27.86.05.20.3%1.4%2.8%2.9%-16.1%18.9%27.9%25.9%NOVNOVUSUSD42.7916.3n.mn.m491.839.31.21.21.21.2-10.542.520.213.81.4%0.5%0.5%0.5%-15.9%-1.7%0.4%3.9%FMCTechnologiesFTIUSUSD32.1114.839.8133.823.321.30.81.11.11.116.47.98.18.1n.mn.m1.7%1.7%10.4%1.2%4.6%5.0%NaborsIndustrieNBRUSUSD6.442.3n.mn.mn.mn.m0.60.70.80.751.712.37.65.83.7%3.7%3.7%3.7%-26.7%-17.3%-10.6%-3.4%TransoceanLtd.RIGUSUSD13.306.16.4n.mn.mn.m0.30.40.50.56.5-7.912.211.3n.mn.mn.mn.m5.0%-21.9%-2.3%-2.1%NobleCorpNEUSUSD6.141.5n.mn.mn.mn.m0.30.30.30.3-36.914.515.715.53.3%n.mn.mn.m-14.9%-9.4%-8.4%-9.1%IONGeophysicalIOUSUSD24.350.3n.mn.m487.015.65.49.99.76.033.97.55.34.1n.mn.mn.mn.m-79.0%-73.4%1.9%26.3%SeadrillSDRLUSUSD0.350.2n.mn.mn.mn.mn.mn.mn.mn.m0.37.40.90.9n.mn.mn.mn.m-1.9%-37.0%-4.4%-2.9%DiamondOffshoreDOUSUSD21.222.9n.mn.mn.mn.mn.mn.mn.mn.m179.29.413.011.4n.mn.mn.mn.m-9.5%0.5%-2.2%-1.0%平均值8.176.6177.820.52.12.72.62.07.912.110.68.82.2%2.0%2.2%2.5%-23.4%-12.5%8.6%7.4%环球市场汇总最高值431.31,357.9491.839.36.99.99.76.2216.3589.524.917.33.7%3.7%3.7%5.5%17.7%18.9%66.7%28.4%最低值6.413.23.71.90.30.30.30.3-254.9-164.50.90.90.1%0.1%0.4%0.3%-107.4%-73.4%-10.6%-9.1%平均值97.0254.080.718.61.92.12.42.0-0.424.711.89.31.3%1.1%1.5%1.8%-20.7%-6.7%8.4%9.7%资料来源:公司年报、彭博资讯、中金公司研究部注:*采用中金预测,其他公司采用市场一致预测

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本中国石油天然气价格改革的最大受益者;给予港股推荐评级交接覆盖中性若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本投资亮点交接覆盖中国石油公司(601857)给予中性评级,目标价人民币7.50元;给予公司港股推荐评级,目标价港币7.60元。理由如下:►中国天然气价格改革的最大受益者。发改委近期发文再次凸显出在进一步推动国内天然气价格市场化方面的坚定决心。我们认为,国内天然气价格市场化改革这一战略性举措有望改善公司的上游盈利水平。我们估计民用天然气价格上调有望分别增厚公司FY18/19年净利润5.6%/12%。►冬季定价更加灵活,为公司业绩带来进一步上行空间。由于供气短缺,2017年冬季中石油未能完全执行20%的提价权。往前看,我们预计公司有望在今年冬季将天然气价格上调幅度达到20%的上限,公司将因此而受益。►2018年2季度勘探与生产业务有望出现反转。考虑到国际现货油价和公司原油实现均价存在一个月的时间差,我们预计公司2018年2季度勘探与生产业务净利润环比有望大幅提升。勘探与生产板块盈利回升仍然是公司业绩增长的最大驱动力。我们与市场的最大不同?我们对中国天然气价格改革持更乐观的态度,公司有望从中受益。潜在催化剂:勘探与生产板块盈利大幅提升,二季度业绩有望超预期;管道资产剥离估值超预期。盈利预测与估值我们预计公司2018-19年EPS分别为人民币0.32元、0.36元,CAGR为63%。我们用分部估值法得出公司港股目标价港币7.6元,A股目标价人民币7.5元。风险油价大幅波动;中俄天然气管道2019年底通气导致进口气亏损加剧。股票代码601857.SH00857.HK评级*中性*推荐最新收盘价人民币7.71港币5.86目标价人民币7.50港币7.6052周最高价/最低价人民币9.50~7.17港币6.66~4.59总市值(亿)人民币13,525港币16,06230日日均成交额(百万)人民币245.63港币921.74发行股数(百万)183,021183,021其中:自由流通股(%)881230日日均成交量(百万股)31.81149.12主营行业石油天然气601857.SH沪深300124相对股价(%)116108100922017-062017-092017-122018-032018-06(人民币百万)2016A2017A2018E2019E营业收入1,616,9032,015,8902,188,2612,303,241增速-6.3%24.7%8.6%5.3%归属母公司净利润7,90022,79357,83265,658增速-77.8%188.5%153.7%13.5%每股净利润0.040.120.320.36每股净资产6.506.526.716.91每股股利0.060.130.160.18每股经营现金流1.452.001.531.71市盈率178.661.924.421.5市净率1.21.21.11.1EV/EBITDA7.26.35.65.2股息收益率0.8%1.7%2.0%2.3%平均总资产收益率0.3%0.9%2.4%2.7%平均净资产收益率0.7%1.9%4.8%5.3%若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本资料来源:万得资讯,彭博资讯,公司公告,中金公司研究部陆辰李璇联系人分析员若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本chen.lu@cicc.com.cnSAC执证编号:S0080116120030xuan.li@cicc.com.cnSAC执证编号:S0080515080008SFCCERef:BGG514

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本财务报表和主要财务比率财务报表(百万元)2016A2017A2018E2019E主要财务比率2016A2017A2018E2019E利润表营业收入1,616,9032,015,8902,188,2612,303,241成长能力营业收入-6.3%24.7%8.6%5.3%财务费用20,65221,64816,31115,061营业利润-33.2%122.1%108.8%15.1%其他12,85826,0544,0004,000EBITDA-1.2%9.4%10.9%4.9%营业利润19,90644,21692,304106,279净利润-77.8%188.5%153.7%13.5%营业外收支25,2868,86710,96810,968盈利能力利润总额45,19253,083103,272117,247营业利润率1.2%2.2%4.2%4.6%所得税15,77816,29530,98235,174EBITDA利润率17.2%15.1%15.5%15.4%少数股东损益21,51413,99514,45816,415净利润率0.5%1.1%2.6%2.9%归属母公司净利润7,90022,79357,83265,658偿债能力EBITDA278,782305,097338,430355,120流动比率0.760.740.650.72资产负债表速动比率0.470.490.420.49货币资金98,617136,121135,277187,046现金比率0.200.240.190.26应收账款及票据58,60072,35873,92276,796资产负债率42.7%42.6%41.1%40.3%预付款项77,58372,01482,98687,076净债务资本比率3.8%3.3%12.0%7.7%存货146,865144,669159,588167,454回报率分析其他流动资产0000总资产收益率0.3%0.9%2.4%2.7%流动资产合计381,665425,162451,772518,372净资产收益率0.7%1.9%4.8%5.3%固定资产及在建工程1,739,5451,702,8131,692,4981,678,447每股指标无形资产及其他长期资产176,114168,754168,754168,754每股净利润(元)0.040.120.320.36长期资产1,994,6261,952,7261,948,3791,940,296每股净资产(元)6.506.526.716.91资产合计2,396,6512,404,6122,426,8752,485,392每股股利(元)0.060.130.160.18短期借款143,384175,417282,374283,815每股经营现金流(元)1.452.001.531.71应付账款及票据310,680343,819345,774362,817估值分析其他流动负债45,19957,43171,10776,382市盈率178.661.924.421.5流动负债合计499,263576,667699,256723,014市净率1.21.21.11.1长期借款和应付债券372,887289,858141,035122,637EV/EBITDA7.26.35.65.2非流动负债合计511,013433,966285,143266,745股息收益率0.8%1.7%2.0%2.3%负债合计1,023,9161,023,293997,0591,002,419股东权益合计1,189,0241,193,5201,227,5591,264,302少数股东权益183,711187,799202,257218,672负债及股东权益合计2,396,6512,404,6122,426,8752,485,392现金流量表净利润7,90022,79357,83265,658折旧和摊销227,836246,830236,651242,049营运资本变动-53263,591-11,8237,487其他51,48947,43611,11213,592经营活动现金流265,179366,655279,314312,372投资活动现金流入0000投资活动现金流出-175,887-243,546-214,500-214,729投资活动现金流-175,887-243,546-214,500-214,729股权融资0000银行借款-24,430-50,996-41,866-16,957其他0000筹资活动现金流-67,007-94,725-65,659-45,874汇率变动对现金的影响2,873-3,53800现金净增加额25,15824,846-84451,770资料来源:公司公告,中金公司研究部公司简介中国石油是全球和中国最大的一体化油气公司之一,主要业务涵盖油气勘探开发、炼油、成品油销售、化工、天然气管输和销售等,上游勘探开发和天然气长输管道运营业务在中国处于领先地位。公司在2017年的原油和天然气产量分别为8.9亿桶和970亿立方米;原油一次加工能力约13亿桶,乙烯裂解能力约580万吨,国内销售成品油1.7亿吨,运营加油站约2万座,运营的油气管道总长度约7,0000多公里;公司原油、天然气产量占国内总产量的比例分别约50%和70%,炼油和化工、成品油销售的市场份额分别约30%和40%

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本中国石化舒适油价区间提供业绩增长动力;维持推荐维持推荐股票代码评级600028.SH推荐00386.HK推荐最新收盘价人民币6.45港币6.98目标价人民币9.00港币8.9052周最高价/最低价人民币7.28~5.30港币7.83~5.06总市值(亿)人民币7,663港币9,10030日日均成交额(百万)人民币723.85港币1,124.86发行股数(百万)121,071121,071其中:自由流通股(%)792130日日均成交量(百万股)主营行业110.87153.62石油天然气投资建议作为中国“三桶油”中产业链一体化程度最高的一家油公司,中石化未来盈利增长确定性较高,自由现金流获取能力最强,而且股息收益率有望达到甚至超过10%。维持港股和A股推荐评级。若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本理由舒适油价区间提供业绩增长动力。油价区间在70美元-80美元/桶时,公司能够实现最佳盈利水平。我们对油价的长期假设正落入这一区间。在“三桶油”中,中石化产业链一体化程度最高。长期有望成为高收益率的投资标的。我们预计公司将延续2017年高现金派息(去年派息率约120%),预计2018/19年派息率为80-100%。港股股息收益率预计达到甚至超过10%,有望带动公司估值重估。中小型民营炼油厂监管趋严,对公司构成政策性利好。我们认为针对中小型民营地练的税费和环保监管收紧,中石化可能会从中受益,并有望从民营企业手中重新抢回丢失的市场份额。销售公司分拆上市有助于提升估值。销售公司分拆仍然是公司最大的中期催化剂。我们预计此项交易于2019年1季度开始执行144600028.SH沪深300相对股价(%)133122111100892017-062017-092017-122018-032018-06若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本有望释放公司价值。分拆上市后,中石化仍然是销售公司的控股(人民币百万)2016A2017A2018E2019E股东。营业收入1,930,9112,360,1932,603,2642,762,320增速-4.4%22.2%10.3%6.1%归属母公司净利润46,41651,11978,75986,198盈利预测与估值增速43.8%10.1%54.1%9.4%维持2018/19年每股盈利预测不变,我们的盈利预测高于一致预每股净利润0.380.420.650.71期4%/10%,主要由于我们更加看好公司销售板块盈利复苏的趋每股净资产5.886.016.156.34势。我们将估值方法从基于市盈率/市净率估值法切换至更为主每股股利0.250.500.520.57流的分部估值法,得出新港股目标价港币8.90元和A股目标价每股经营现金流1.771.581.791.87人民币9.00元。市盈率16.815.39.99.1市净率1.11.11.01.0风险EV/EBITDA5.34.63.93.5股息收益率3.9%7.8%8.1%8.8%油价大幅波动;销售公司上市推迟。平均总资产收益率3.2%3.3%4.8%5.0%平均净资产收益率6.7%7.1%10.7%11.4%资料来源:万得资讯,彭博资讯,公司公告,中金公司研究部陆辰李璇联系人分析员若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本chen.lu@cicc.com.cnSAC执证编号:S0080116120030xuan.li@cicc.com.cnSAC执证编号:S0080515080008SFCCERef:BGG514

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本财务报表和主要财务比率财务报表(百万元)2016A2017A2018E2019E主要财务比率2016A2017A2018E2019E利润表营业收入1,930,9112,360,1932,603,2642,762,320成长能力营业收入-4.4%22.2%10.3%6.1%财务费用6,6111,560-2,061-4,337营业利润51.0%10.3%50.9%9.4%其他11,0358,25100EBITDA29.3%11.1%22.3%8.4%营业利润78,87686,965131,265143,663净利润43.8%10.1%54.1%9.4%营业外收支31,56418,65514,50015,000盈利能力利润总额79,87786,573131,265143,663营业利润率4.1%3.7%5.0%5.2%所得税20,70716,27932,81635,916EBITDA利润率9.4%8.5%9.4%9.6%少数股东损益12,75419,17519,69021,549净利润率2.4%2.2%3.0%3.1%归属母公司净利润46,41651,11978,75986,198偿债能力EBITDA180,690200,715245,485266,144流动比率0.850.910.930.97资产负债表速动比率0.530.590.620.67货币资金142,497165,004210,269269,408现金比率0.290.280.320.38应收账款及票据63,48684,70192,97498,654资产负债率44.4%46.5%47.3%47.5%预付款项3,7494,9014,0004,000净债务资本比率净现金净现金净现金净现金存货156,511186,693199,354213,445回报率分析其他流动资产46,01887,75097,035100,557总资产收益率3.2%3.3%4.8%5.0%流动资产合计412,261529,049603,632686,064净资产收益率6.7%7.1%10.7%11.4%固定资产及在建工程820,175769,419774,260771,116每股指标无形资产及其他长期资产130,739149,142149,142149,142每股净利润(元)0.380.420.650.71长期资产1,086,3481,066,4551,085,2961,096,652每股净资产(元)5.886.016.156.34资产合计1,498,6091,595,5041,688,9271,782,716每股股利(元)0.250.500.520.57短期借款75,34681,382147,410170,963每股经营现金流(元)1.771.581.791.87应付账款及票据180,129206,535234,535251,111估值分析其他流动负债230,068291,529266,326282,232市盈率16.815.39.99.1流动负债合计485,543579,446648,271704,306市净率1.11.11.01.0长期借款和应付债券117,44699,12485,81078,823EV/EBITDA5.34.63.93.5非流动负债合计172,880155,522143,388136,401股息收益率3.9%7.8%8.1%8.8%负债合计666,084741,434798,125847,174股东权益合计712,232727,244744,343767,534少数股东权益120,293126,826146,460168,009负债及股东权益合计1,498,6091,595,5041,688,9271,782,716现金流量表净利润59,17070,29498,448107,747折旧和摊销108,425115,310112,159118,144营运资本变动47,7783,70826,13414,960其他11,9637,678-6,452620经营活动现金流214,543190,935216,290226,971投资活动现金流入40,89866,93200投资活动现金流出-107,115-212,255-117,000-115,000投资活动现金流-66,217-145,323-117,000-115,000股权融资0000银行借款506,097524,84349,82547,162其他0000筹资活动现金流-93,047-56,509-54,025-52,832汇率变动对现金的影响256-35300现金净增加额55,535-11,25045,26559,139资料来源:公司公告,中金公司研究部公司简介中国石化是全球和中国最大的一体化油气公司之一,主要业务涵盖油气勘探开发、炼油、成品油销售、化工等,其中下游炼油、化工和成品油销售在中国处于领先地位,而且下游资产和主要市场集中在中国经济最发达的东南部地区等。公司在2017年的原油和天然气产量分别为3亿桶和260亿立方米;原油一次加工能力约2.7亿吨,乙烯裂解能力约1000万吨,国内成品油销售量1.78亿吨,运营超过3万座加油站。

若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本中国海洋石油增长前景稳健;维持推荐投资建议中海油“三桶油”中增长前景最佳。公司正在积极提升海外产量占比,预计至2020年有一半的产量将来自海外市场,有望成为真正的国际石油巨头。鉴于未来几年增长前景良好,我们维持推荐评级。理由“三桶油”中中海油增长前景最佳。我们认为,在多个海外新项目投产的推动下,中海油2017-2020年产量年均复合增速有望达到4%,在“三桶油”中增长前景最好。未来成长周期或推动公司估值重估。成本攀升风险总体可控。投资者担心随着油价与税费的上升,公司完全成本可能再次攀升。我们判断,考虑到管理层持续降本增效的决心以及桶油折旧成本的下降,2018年公司完全成本可能持平,于2019年小幅上升。WCS油价风险难以持久。自去年12月17日原油管道关闭以来WCS油价大幅下降。截至目前,WCS油价为41美元/桶,明显低于WTI油价(70美元以上)。考虑到公司在加拿大的原油实现价格以WCS为基准,我们预计长湖油田继2017年11和12月实现盈亏平衡后,2018上半年将再度陷入亏损。不过,我们认为其影响难以持久。股息收益率攀升可期。管理层预计公司股息收益率最低为4.0%可能会接近5.0%。股息收益率稳健而且确定性较高有望支撑公司估值。盈利预测与估值我们将公司2018/19年每股盈利预测分别下调21%和11%至人民币1.10/1.38元,主要反映上半年WCS油价疲软以及未来成本上升因素。同时基于最新的DCF模型,我们得出新目标价港币15.0元。风险油价大幅波动;海外资产收购。维持推荐股票代码00883.HK评级推荐最新收盘价港币13.48目标价港币15.0052周最高价/最低价港币14.32~8.12总市值(亿)港币6,01830日日均成交额(百万)港币1,189.89发行股数(百万)44,647其中:自由流通股(%)10030日日均成交量(百万股)90.74主营行业石油天然气17600883.HKHSCEI157138119100812017-062017-092017-122018-032018-06(人民币百万)2016A2017A2018E2019E营业收入146,490186,390221,208244,700增速-14.6%27.2%18.7%10.6%归属母公司净利润63724,67748,97061,831增速-96.9%N.M.98.4%26.3%每股净利润0.010.551.101.38每股净资产8.568.519.1110.02每股股利0.310.420.380.48每股经营现金流1.632.122.252.67市盈率846.020.310.18.0市净率1.41.31.21.1EV/EBITDA9.96.24.83.9股息收益率2.6%3.7%3.5%4.4%平均总资产收益率0.1%3.9%7.8%9.3%平均净资产收益率0.2%6.5%12.5%14.5%相对股价(%)资料来源:万得资讯,彭博资讯,公司公告,中金公司研究部若出现排版,错误,数据显示不全等情况,可加微信535600147,凭购买下载记录获取PDF版本'

您可能关注的文档

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 中国石油化工行业深度研究与行业发展趋势报告.doc

- 石油化工行业vocs排放量计算办法

- 对国外石油化工行业的考察与思考

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业特点

- 石油化工行业深度研究:看好三大民营炼化项目盈利前景!

- 石油化工行业检修工程预算定额(中册)——说明

- 2015年石油化工行业风险分析报告

- 石油化工行业vocs排放量计算办法

- 石油化工行业天然气专题报告一:接收站,未来天然气进口的主角

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc