- 945.18 KB

- 2022-04-29 14:08:04 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录1.LNG接收站:海上天然气进口必经之路...............................................................................41.1.接收站的分类..................................................................................................................41.2.接收站的工艺模式..........................................................................................................51.3.影响接收站发展的主要因素..........................................................................................62.接收站分布:亚洲地区是投资重心,国内发展逐步多元化................................................72.1.亚洲具有最多接收能力,且仍具潜力..........................................................................72.2.国内接收站集中“三桶油”,逐步多元化...................................................................83.接收站的运营模式....................................................................................................................93.1.接收站的盈利模式..........................................................................................................93.2.接收站的采购模式........................................................................................................103.3.接收站的销售模式........................................................................................................113.4.现阶段接收站盈利测算................................................................................................124.接收站发展是大势所趋.........................................................................................................134.1.短期看,管道瓶颈使得接收站承担更多进口使命....................................................134.2.长期看,中美能源贸易或拓展接收站的发展空间....................................................144.3.国内天然气政策利好接收站盈利提升........................................................................14图表目录图1:新增LNG接收站类型及拥有LNG接收站国家数量.......................................................4图2:LNG接收站主要工艺流程.................................................................................................5图3:2005-2015年新建LNG接收站资本开支(美元/吨)...................................................6图4:2000-2020年全球LNG接收站接收能力及利用率.........................................................7图5:截至2017年1月全球LNG接收站分布及状态..............................................................7图6:全球主要LNG接收站地理分布........................................................................................7图7:2016-2022年不同国家LNG接收站接收能力和利用率.................................................8图8:国际天然气价格(美元/百万英热)..............................................................................11图9:全球LNG合约规模(十亿立方米)和期限下降(年)..............................................11图10:LNG市场价(元/吨)....................................................................................................12表1:常规LNG接收站和浮式LNG接收站对比.......................................................................4表2:LNG接收站主要系统及装备.............................................................................................5表3:两种主要工艺的比较..........................................................................................................5表4:不同油价下我国进口LNG到岸完税价格测算结果表....................................................6表5:我国主要LNG接收站概况................................................................................................8表6:接收站不同模式盈利比较..................................................................................................9表7:不同贸易价格下的接收站盈利测算................................................................................10表8:“三桶油接收站”长约情况.............................................................................................10若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

表9:管道气套利测算................................................................................................................12表10:管道气套利测算.............................................................................................................12表11:我国主要天然气进口管道.............................................................................................13若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

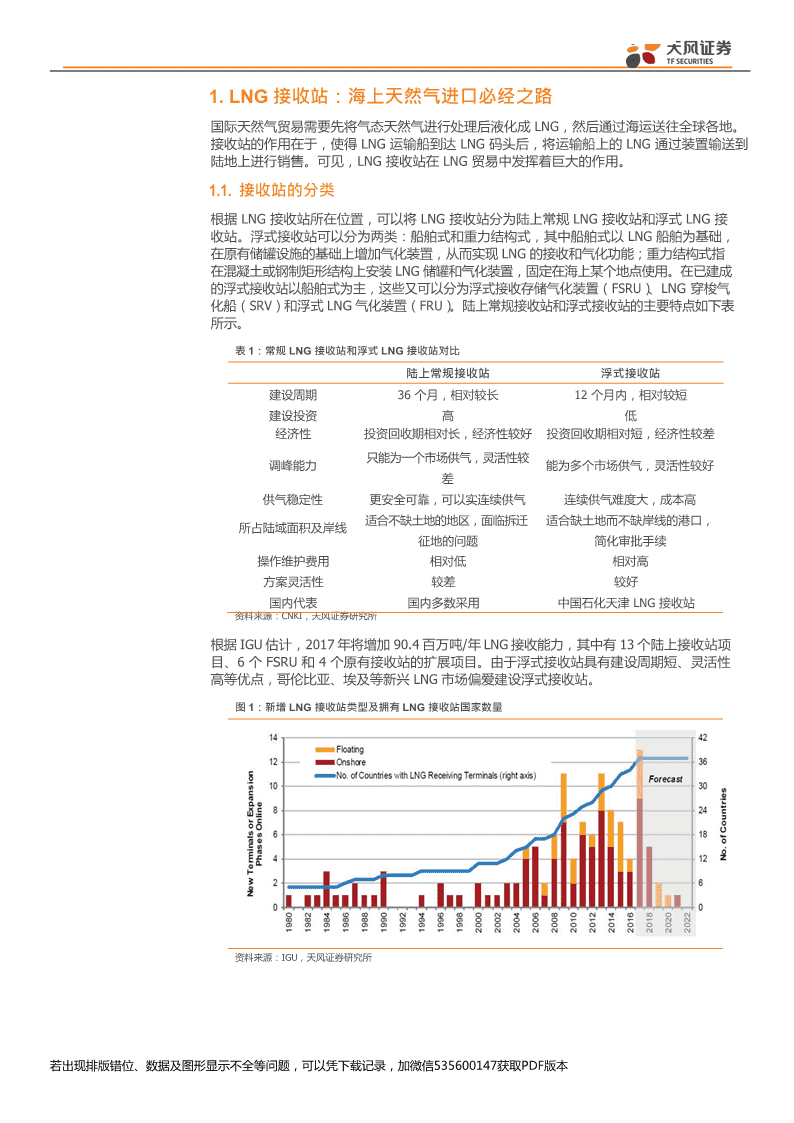

1.LNG接收站:海上天然气进口必经之路国际天然气贸易需要先将气态天然气进行处理后液化成LNG,然后通过海运送往全球各地。接收站的作用在于,使得LNG运输船到达LNG码头后,将运输船上的LNG通过装置输送到陆地上进行销售。可见,LNG接收站在LNG贸易中发挥着巨大的作用。1.1.接收站的分类根据LNG接收站所在位置,可以将LNG接收站分为陆上常规LNG接收站和浮式LNG接收站。浮式接收站可以分为两类:船舶式和重力结构式,其中船舶式以LNG船舶为基础,在原有储罐设施的基础上增加气化装置,从而实现LNG的接收和气化功能;重力结构式指在混凝土或钢制矩形结构上安装LNG储罐和气化装置,固定在海上某个地点使用。在已建成的浮式接收站以船舶式为主,这些又可以分为浮式接收存储气化装置(FSRU)、LNG穿梭气化船(SRV)和浮式LNG气化装置(FRU)。陆上常规接收站和浮式接收站的主要特点如下表所示。表1:常规LNG接收站和浮式LNG接收站对比陆上常规接收站浮式接收站建设周期36个月,相对较长12个月内,相对较短建设投资高低经济性投资回收期相对长,经济性较好投资回收期相对短,经济性较差只能为一个市场供气,灵活性较调峰能力能为多个市场供气,灵活性较好差供气稳定性更安全可靠,可以实连续供气连续供气难度大,成本高适合不缺土地的地区,面临拆迁适合缺土地而不缺岸线的港口,所占陆域面积及岸线征地的问题简化审批手续操作维护费用相对低相对高方案灵活性较差较好国内代表国内多数采用中国石化天津LNG接收站资料来源:CNKI,天风证券研究所根据IGU估计,2017年将增加90.4百万吨/年LNG接收能力,其中有13个陆上接收站项目、6个FSRU和4个原有接收站的扩展项目。由于浮式接收站具有建设周期短、灵活性高等优点,哥伦比亚、埃及等新兴LNG市场偏爱建设浮式接收站。图1:新增LNG接收站类型及拥有LNG接收站国家数量资料来源:IGU,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

1.2.接收站的工艺模式无论哪一种接收站,基本都由4种系统构成:LNG卸料及储存系统、BOG处理系统、气化外输系统、槽车(船)装车(船)系统。表2:LNG接收站主要系统及装备LNG卸料及储存槽车(船)装项目BOG处理系统气化外输系统车(船)系统系统LNG低压泵LNG低压泵(LNG储罐LNG输送泵(LNG低压BOG压缩机(LNG储罐运输船上)内)内)主要设备中/高压BOG压LNG卸料臂再冷凝器装车臂缩机BOG返气臂再冷凝气LNG高压泵BOG返气臂LNG储罐BOG减温器LNG气化器资料来源:CNKI,天风证券研究所接收站的工艺流程一般包括卸料及储存、气化外输、蒸发气(BOG)处理、装/卸车、装/卸船和火炬/放空等。蒸发气(BOG)指由于LNG从周围环境中吸收热量而不断形成的蒸汽。根据LNG接收站对BOG不同的处理方法,可以分为直接外输工艺和再冷凝工艺。图2:LNG接收站主要工艺流程资料来源:昆山咨询,天风证券研究所直接外输工艺是用压缩机将接受站内的蒸发气直接增加至外输压力,与气化后的LNG混合外输。再冷凝工艺指,先将BOG压缩到一定的较低压力后输送至再冷凝器,LNG从储罐中加压后也进入再冷凝器中进行循环。利用LNG增压后的过冷量使蒸发气再冷凝,冷凝后的LNG与直接从储罐中输出的LNG经高压输送泵加压后,气化外输。两种工艺的主要优缺点如下表所示。表3:两种主要工艺的比较优点缺点1.所需的BOG压缩机功率较大,能耗高直接外输工艺可以适应用气量波动变化2.气体加压工艺更复杂1.作为液体高压泵入口的缓冲LNG液位随着外输量的变化而变化,液再冷凝工艺罐,防止气蚀位难以控制,增加能耗和资源浪费2.能耗相对低资料来源:CNKI,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

1.3.影响接收站发展的主要因素建设成本。接收站的建设开支主要包括船舶停泊、储气罐、再气化设备、相关管道及其他设备。2016年陆上接收站的加权平均建设成本为334美元/吨,远高于2015年的242美元/吨。IGU预计2017年陆上接收站资本开支将会降至212美元/吨,2018年为285美元/吨。随着我国储气调峰需求的提高,陆上接收站建设中LNG储罐的成本会进一步提高。相比于陆上LNG接收站,浮式接收站的建设成本较低,2016年仅为78美元/吨。LNG接收站的建设成本越高,资金回报率就会越低,进而影响接收站的发展。图3:2005-2015年新建LNG接收站资本开支(美元/吨)资料来源:IGU,天风证券研究所贸易价格。在进口天然气存在较大利差的情况下,会刺激资本投资,相应加快接收站建设步伐。进口LNG价格与国际油价相关,而油价在60-80美元/桶区间内,进口LNG价格与国内管道气门站价价格严重倒挂,进口LNG气化输送到管道后的销售价格与国产气相同,这将打击LNG接收站进口LNG的积极性,进而降低利用率和盈利能力。此外,国际LNG贸易中长约比例降低,随着国际油价波动和全球LNG供求再平衡,短约价格波动会增加LNG接收站的运营风险。表4:不同油价下我国进口LNG到岸完税价格测算结果表(参考2016年天然气价格)国际油价(美元/桶)进口气到岸完税价格(元/方)卡塔尔澳洲壳牌公司澳洲埃克森美孚公司401.931.851.78502.372.282.19602.812.712.6703.263.133.01803.73.563.42904.143.993.831004.594.424.241105.034.854.651205.475.285.061305.915.715.47资料来源:CNKI,天风证券研究所下游管道配套及相关基础设施建设。LNG进口气化后能否顺利输入城市燃气管网很大程度上决定了接收站的产能利用率。考虑到我国天然气管网基本由三桶油建设,管网基础设施尚未做到全面互联互通,部分接收站的进口气源无法及时输送至下游需求。这些在一定程度上影响LNG接收站的发展。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

政策法规及审批流程。根据《国务院关于发布政府核准的投资项目目录(2014)》,“进口液化天然气接收、储运设施:新建(含异地扩建)项目由国务院行业管理部门核准,其中新建接收储运能力300万吨及以上的项目报国务院备案,其余项目由省级政府核准。”LNG陆上接收站建设涉及征地拆迁和用地审批,会额外增加建设的周期和项目的不确定性。陆上接收站建设周期较长,审批的不确定性会增加接收站的运营成本。2.接收站分布:亚洲地区是投资重心,国内发展逐步多元化2.1.亚洲具有最多接收能力,且仍具潜力全球LNG接受能力平稳增长,现有接收能力集中在亚洲。2017年全球LNG接收站接收能力达到了795百万吨/年,相比于2016年的777百万吨/年的接收能力增长了2.32。从区域上看,亚洲太平洋地区有着世界上最多的LNG接收能力,亚洲地区有着最多的最终投资决策项目(FID和Pre-FID)。图4:2000-2020年全球LNG接收站接收能力及利用率图5:截至2017年1月全球LNG接收站分布及状态资料来源:IGU,天风证券研究所资料来源:IGU,天风证券研究所图6:全球主要LNG接收站地理分布资料来源:IGU,天风证券研究所全球范围内看,目前日本的LNG接收站数量最多,接收能力最高,中国台湾的利用率最高。中国LNG接收能力位居世界第五,预计在2022年接收能力会有大幅增长。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图7:2016-2022年不同国家LNG接收站接收能力和利用率资料来源:IGU天风证券研究所2.2.国内接收站集中“三桶油”,逐步多元化目前我国有22个LNG接收站,名义接受量7020万吨/年。目前,中海油LNG接收能力占全国总能力的52.8;中石油占比33.7,中石化占比10.6,九丰占比1.8,广汇占比1.1。表5:我国主要LNG接收站概况名义容量省份城市起始时间控股(MTPA)中海油33广东大鹏LNG1期20066.8BP30中海油60福建莆田20085福建投资开发集团40申能集团55上海洋山20093中海油45中石油75,大连港20,辽宁大连20116大连发改委5中国石油55,太平洋油江苏如东20116.5气35,江苏国新10广州东莞20121.5九丰100中海油51,浙江能源浙江宁波2013329,宁波供电局20中海油30,广东天然气广东珠海20133.525,广东粤电25,当地公司20中石油51,北京控股集河北唐山20132.7团29,河北天然气20天津天津20132.2中海油100中海油65,海南发展控海南洋浦20142股35山东青岛20143中石化99,青岛港1广西北海20163.6中石化100广东深圳20174中海油70,深圳能源30天津天津20173.5中海油100天津天津20172.9中石化100若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

广东粤东20172申能55,中海油45中石油51,CLP24.5,深广东深圳20173燃24.5中海油60,福建投资开福建漳州20183发集团40浙江舟山20183新奥能源100总和70.2资料来源:IGU,天风证券研究所随着华电集团、新奥集团、广州燃气等企业与国外LNG供应商签署购气协议;新奥股份、北京燃气等企业积极参与海外上游业务等一系列事件不断兴起。未来,民营资本有望逐步向LNG上游进行拓展,市场竞争将更加多元化。3.接收站的运营模式接收站的投资主要包括三个部分,码头建设、储罐建设、管线设施建设,通常码头建设投资占整个投资的大部分。运营方面,由于接收站主要靠机械运作,所需要的员工很少,其他费用也很低,整体上将近80的成本都是来自于折旧。此外,成规模的接收站投资额都一般非常大,少则几十亿,多则上百亿,贷款一般会占到整个投资额的7成,因此也具有较高的财务压力。在如此大额的投资下,不同运营模式的接收站在盈利方面是有显著区别的,接下来将详细说明。3.1.接收站的盈利模式接收站的盈利模式有两种方式,第一种是自用,即接收站是整个贸易链条的一部分,公司在计算盈利的过程中,需要将接收站的各项费用考虑在内;第二种是借用,即接收站不是整个贸易的一部分,而是一个通道,贸易方需要向接收站拥有者支付一定比例的通道费。两种方式都具备较高的盈利能力,以一个300万吨级别的接收站为例,在不考虑管线设施,下游均采用LNG槽车运输的情况下,投资额大约是40亿左右,通道费假设0.34元/方,折算为473元/吨,贸易价差假设为1000元/吨。表6:接收站不同模式盈利比较借用方式自用方式使用者拥有者总投资(亿元)40-40贷款70(亿元)28-28财务费用(亿元)1.96-1.96折旧(亿元)2-2运营成本(亿元)0.5-0.5每年总成本(亿元)4.46-4.46年周转能力(万吨)300300300贸易价差(元/吨)100010001000贸易盈利(亿元)3030通道费(元/吨)-473473通道费盈利(亿元)-14.1914.19资料净来利源润:w(ind亿,元天风)证券研究所注:贷25款.利54率采用7,贸易价差为1假5设.8数1据9.73若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

两种方式盈利不同的核心在于风险偏好,自用方式的接收站更具有风险偏好,因此在贸易价差较大的情况下可以实现更大盈利,而借用方式的接收站则在通道费不变的情况下每年可以实现稳定收益,不会受到贸易价格波动带来的风险。表7:不同贸易价格下的接收站盈利测算贸易价差(元/吨)02505007501000每年总成本(亿元)4.464.464.464.464.46通道费(亿元)14.1914.1914.1914.1914.19贸易盈利(亿元)07.51522.530自用方式盈利(亿元)-4.463.0410.5418.0425.54借用方式使用者盈利(亿元)-14.19-6.690.818.3115.81借用方式拥有者盈利(亿元)9.739.739.739.739.73资料来源:天风证券研究所预测3.2.接收站的采购模式对于自用接收站和天然气贸易商而言,天然气的采购和销售价格是影响自身利润的重要因素。采购方面,主要有三种模式,长约、短约和现货,其中长约指10年以上期限的合约,短约一般指10年以下。在长协价格上,国内贸易商一般会与资源方参考当前价格协商一个贸易基准价,与国际油价或者美国亨利港价格挂钩,有一定浮动比例,并且一般会选择采用到岸价避免船运价格变化的风险。我国接收站基本都集中在“三桶油”手里,2017年之前,仅有九丰一家民营接收站,且规模很小,因此出于对天然气保供的需要,过去贸易商普遍签订长约,通过三桶油的订单可以发现,长约签订时间基本是在08和09年前后,期限普遍在20年以上。表8:“三桶油接收站”长约情况合同签订时间买方卖方气田年供应量(万吨)供应年限2002年5月中海油奥德赛澳洲西北大陆架气田330252006年9月中海油印尼+BP印尼东固气田260252006年7月中海油马来西亚石油公司BintuluMLNGTiga300252008年4月中海油卡塔尔+壳牌卡塔尔气田Ⅱ200252008年4月中石油卡塔尔+壳牌卡塔尔气田Ⅳ300252008年6月中海油道达尔100>152008年11月中石油荷兰壳牌Shell项目澳洲高更气田200202009年5月中海油英国天然气公司澳洲昆士兰360202009年8月中石油埃克森美孚澳洲高更气田225202009年11月中石化埃克森美孚巴布亚新几内亚200202009年11月中海油卡塔尔天然气卡塔尔气田Ⅱ300252010年中海油英国BG集团360202011年4月中石化澳大利亚太平洋液化天然气有限公司澳洲APLNG430202012年11月中海油英国BG集团50020资料来源:CNKI,天风证券研究所根据当前天然气价格,过去长约在当前时点并不具备竞争力,因此近几年新投产的接收站,在较低的进口成本下会显著受益。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图8:国际天然气价格(美元/百万英热)天然气价格18.0016.0014.0012.0010.008.006.004.002.000.00资料来源:wind,天风证券研究所根据IEA的数据可以看出,全球无论是从合规规模上还是合约期限上,都在向短期小规模的合约上发展,未来长约比例将逐步降低。图9:全球LNG合约规模(十亿立方米)和期限下降(年)资料来源:IEA,天风证券研究所3.3.接收站的销售模式接收站的销售模式上整体可以分为液态销售和气态销售,即LNG通过槽车运输至终端用户,气态通过管道输送到终端用户。由于国内定价方式的差异,管道天然气价格受政府控制,而LNG价格由市场定价,所以两种销售模式盈利能力不同。一般情况下液态的价格会高于气态价格,能真正反应我国天然气供需情况,而气态天然气一般都是由“三桶油”通过管道提供,更具有公用事业属性。根据我们此前报告《居民气价上调,今冬还会气荒吗》中对于天然气供需状态的分析,预计18-19年天然气仍然存在气荒的情况,因此我们判断LNG价格中枢在近两年仍会上移。根据wind数据,今年上半年LNG市场均价同比去年已经有超过1000元/吨的涨幅,因此液态销售占主的接收站未来有望实现更大业绩弹性。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图10:LNG市场价(元/吨)市场价:液化天然气LNG8,000.007,000.006,000.005,000.004,000.003,000.002,000.002014-01-102015-01-102016-01-102017-01-102018-01-10资料来源:wind,天风证券研究所3.4.现阶段接收站盈利测算综合上述观点,对于接收站盈利测算的核心就在于判断贸易价差,我们将分别测算亚洲进口至上海以及美国进口至上海的管道气和LNG贸易套利。1)管道气销售,亚洲地区进口现货的方式将带来亏损,从美国进口有利可图。表9:管道气套利测算项目价格上海门站价(元/方)2.08亚洲市场价(美元/百万英热)10.21美国亨利港现货价(美元/百万英热)2.90亚洲贸易成本(美元/百万英热)0.312美国贸易成本(美元/百万英热)2.612美元-人民币汇率6.62转换单位(美元/百万英热折算成元/方)0.24上海-亚洲贸易套利(元/方)-0.59上海-美国贸易套利(元/方)0.51资料来源:bloomberg,wind,天风证券研究所注:数据采用6月29日数据2)LNG销售,无论从亚洲还是美国都有利可图。表10:管道气套利测算项目价格上海LNG市场价(元/方)3975亚洲市场价(美元/百万英热)10.21美国亨利港现货价(美元/百万英热)2.90亚洲贸易成本(美元/百万英热)0.312美国贸易成本(美元/百万英热)2.612美元-人民币汇率6.63转换单位(美元/百万英热折算成元/吨)333.6上海-亚洲贸易套利(元/吨)274上海-美国贸易套利(元/吨)1798资料来源:bloomberg,wind,天风证券研究所注:数据采用6月29日数据若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

4.接收站发展是大势所趋4.1.短期看,管道瓶颈使得接收站承担更多进口使命我国目前规划的进口天然气管道主要有三条,第一条管道是来自中亚地区的西气东输管道,该管道分为国内和国外两段建设,国内段称为西气东输管道二线和三线,自2008年开建,2012年四季度正式投产,设计年输气能力为300亿方,途径新疆、甘肃、宁夏、陕西、河南、湖北、江西、广东等地;国外段称为中亚天然气管道,根据时间和路线分为ABCD四线,最早建成的是A线,2007年开建,2009年底正式投产运行。第二条管道是中缅天然气管道,该管道主要是将缅甸的天然气输送到西南地区销售,开工自2010年,2013年中期建成投产,设计年输气能力为120亿方。第三条管道是中俄天然气管道,中俄管道分为东线和西线,东线2015年开建,预计2019年底建成投产,设计年输气能力为380亿方,西线处在前期认证阶段。按照现有的管道输气能力计算,国内管道气最大进口量为670亿方(中亚550+缅甸120),折合单月输气能力为56亿方。表11:我国主要天然气进口管道西气东输二线20082012/10/1300中石油中亚新疆—甘肃—宁夏—陕西—河南—湖北—江西—广东西气东输三线20122017年底300中石油中亚新疆、甘肃、宁夏、陕西、河南、湖北、湖南、江西、福建、广东中缅油气管道20102013/7/28120中石油缅甸缅甸-云南昆明西气东输四线规划2020以后300中石油中亚中俄东线天然气管2015预计2019380中石油科维克金气田、黑龙江、吉林、内蒙古、辽宁、河北、道年底恰扬金气田天津、山东、江苏、上海中亚天然气管道A20072009/12/15300中石油格达伊姆格达伊姆、乌兹别克斯坦、哈萨克斯坦、线中国新疆霍尔果斯中亚天然气管道B20082010.10.20中石油格达伊姆格达伊姆、乌兹别克斯坦、哈萨克斯坦、线中国新疆霍尔果斯中亚天然气管道C20122014/6/1250中石油格达伊姆格达伊姆、乌兹别克斯坦、哈萨克斯坦、线中国新疆霍尔果斯中亚天然气管道D2014预计2020300中石油土库曼斯坦复土库曼斯坦、乌兹别克斯坦、塔吉克斯线兴气田坦、吉尔吉斯斯坦、中国新疆乌恰大沈管道20102011/6/184中石油大连LNG站进大连-沈阳口的卡塔尔LNG中哈天然气管道20082013100-150中石油哈萨克斯坦段管道西起哈萨克斯坦与乌兹别克斯坦边境,东至我国新疆霍尔果斯,与西气东输二线相连资料来源:国际燃气网,天风证券研究所但是,670亿方的进口能力,或者56亿方的单月进口能力已经是管道气2020年前的天花板,并且由于天然气在淡旺季的需求并不相同,实际负荷率很难做到100。去年在“气荒”到来即11月份之前,管道使用率只有62,在最缺气的12月份,管道气进口量只达到39.78亿方,这就意味着冬季约40亿方是目前管道气进口的真实上限,今年冬季难以有超越,对应的供需缺口只能由接收站来承担,从进口的角度上看,历史上管道气一直是天然气进口的主角,而2017年开始,进口LNG首次超过管道气,可见接收站将会扮演越来越重要的角色。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图11:天然气进口情况(亿方)管道气进口LNG进口8007006005004003002001000201320142015201620172018E2019E资料来源:wind,天风证券研究所预测4.2.长期看,中美能源贸易或拓展接收站的发展空间根据中美之间的资源禀赋以及美国对于减少来自中国贸易逆差的需求,未来能源贸易对于双方将是一种双赢的合作方式。中美能源贸易虽然存在想象空间,但是在实际进行过程中首先会受到来自于基础设施的制约。对于国内而言,我们目前不存在与美国进行大规模贸易的基础。正如前文所述,我们大多数接收站已经受到了来自长协的束缚,短期内难以增加来自美国的订单。这对于接收站持有者而言,未来有两条路可以选择,一方面是增加接收站的数目,一方面是扩大现有接收站的周转能力,无论哪种思路都将使得接收站的资本开支会越来越多。4.3.国内天然气政策利好接收站盈利提升“管住中间、放开两头”的政策有利于民营接收站建设。国家对上游气源持放开态度,有利于气源多样性,使得民营资本更加愿意参与接收站的投资中,这样便不必从“三桶油”的管道中拿比较贵的天然气,可以从国际资源方采购更加便宜的天然气。目前例如新奥、深燃等具有下游资源的民营公司已经开始投身LNG接收站的建设中,为自身的发展创造更具有力条件。此外,在天然气价格理顺的过程中,国家提高管道气门站价并向下游传导,使得接收站气态销售部分的盈利能力随之不断提高。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本'

您可能关注的文档

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业主题研究:油气行业重回基本面;首推中石化港股及中石油港股

- 石油化工行业特点

- 石油化工行业深度研究:看好三大民营炼化项目盈利前景!

- 石油化工行业检修工程预算定额(中册)——说明

- 2015年石油化工行业风险分析报告

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 2017-2022年石油化工行业兼并重组机会研究及投资战略咨询报告目录

- 石油化工行业专题报告:丙烯需求将稳步增长,丙烷脱氢盈利向好

- 石油化工行业高浓度碱渣污水预处理技术.doc

- 企业文档-石油化工行业投资分析报告

- 石油化工行业他山之石系列报告之六:埃克森美孚发展史

- 石油化工行业vocs排放量计算办法

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc