- 613.54 KB

- 2022-04-29 14:08:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'石油石化·行业专题报告正文目录一、丙烯是化学工业的基本原料,需求增长稳健,当量缺口很大51.1丙烯是化学工业的基本原料,具有广泛的应用51.2丙烯表观需求量和当量需求量巨大,近年来需求增长稳健5二、丙烯需求主要受聚丙烯和丙烯腈的拉动72.1丙烯下游装置基本跟丙烯配套,尤其是聚丙烯和丙烯腈72.2聚丙烯是丙烯的第一大下游需求,占丙烯总需求的65%72.3聚丙烯和丙烯腈是2020年之前丙烯需求的主要驱动力8三、中国规划丙烯新增产能与需求增长同步,开工率维持90%高位93.1亚太地区占到全球丙烯产能的一半以上,中国是全球最大的丙烯生产国和消费国93.2未来三年亚太地区将引领丙烯产能增长103.3未来三年丙烯供应和当量需求之间仍有900多万吨的缺口,国内丙烯开工率仍然维持85-90%的高位11四、丙烷脱氢生产丙烯具有显著的技术优势124.1丙烷脱氢是丙烯生产四大主流技术之一124.2跟其他工艺路线相比,丙烷脱氢技术优势明显134.3丙烷脱氢技术在全球和中国丙烯总产能的占比逐年提升14五、油价上升拉大丙烯丙烷价差,促进丙烷脱氢盈利提升165.1丙烷原料占到丙烷脱氢成本的78%左右,是影响盈利最重要的因素之一165.2丙烷脱氢盈利受到丙烯和丙烷价格的双重影响,盈利水平跟油价正向相关165.3国际油价逐渐走强,预计下半年仍有较强支撑17六、投资建议18七、风险提示18

图表目录图表1丙烯产业链5图表2丙烯需求增速和GDP的关系6图表3中国丙烯历年产能、产量、表观需求量和开工率(万吨)6图表4丙烯供需缺口(万吨)6图表5中国丙烯下游配套情况(万吨)7图表6全球丙烯消费结构7图表7中国丙烯消费结构8图表82020年之前丙烯需求量及其增速分行业预测8图表92017年全球丙烯产能分布9图表10全球主要丙烯生产国的产能增长10图表11全球产能新增产能分布(2018-2020年)11图表12中国和全球其他地区聚烯烃人均消费对比11图表13中国丙烯和丙烯衍生物历年净进口量12图表14丙烯生产技术对比13图表15中国现有丙烷脱氢装置14图表16全球丙烯原料结构变化15图表17全球丙烷脱氢装置分布15图表18当前丙烷脱氢成本结构16图表19丙烯价格、进口丙烷成本、丙烯-1.2倍丙烷价差和原油的价格走势16图表20丙烯-1.2倍丙烷价差跟油价的关系17图表212018年国际原油价格17

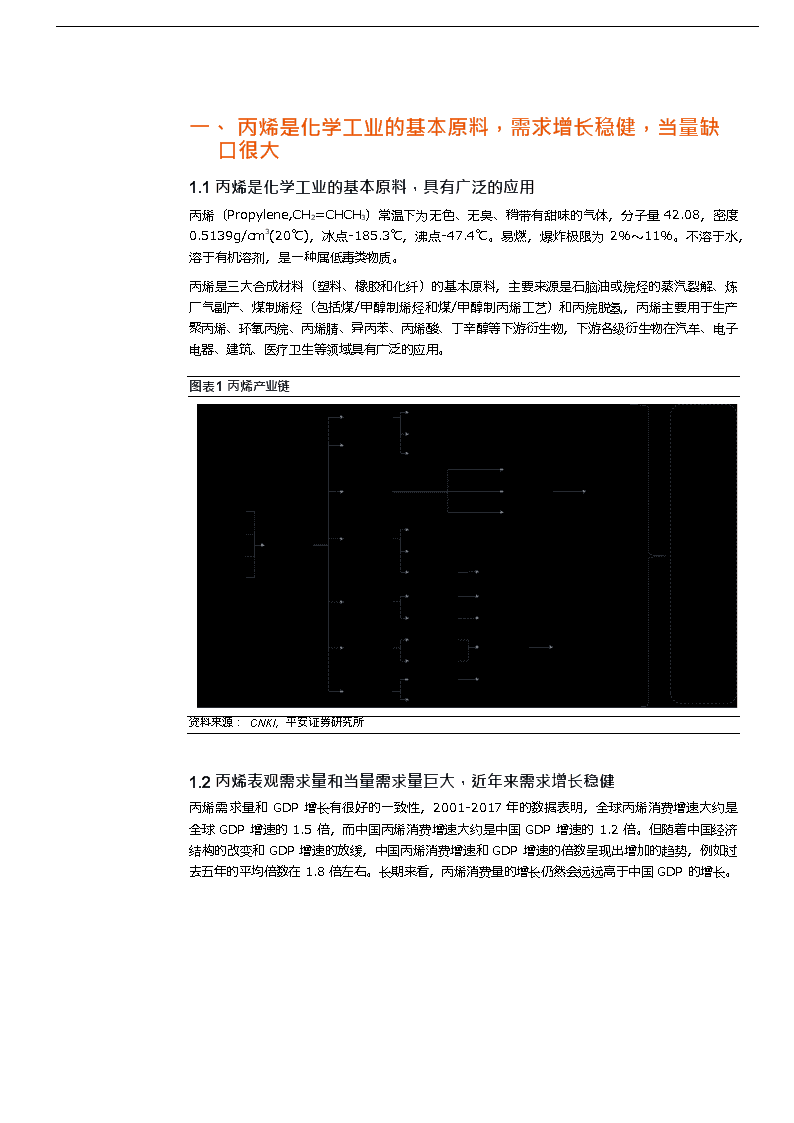

一、丙烯是化学工业的基本原料,需求增长稳健,当量缺口很大1.1丙烯是化学工业的基本原料,具有广泛的应用丙烯(Propylene,CH2=CHCH3)常温下为无色、无臭、稍带有甜味的气体,分子量42.08,密度0.5139g/cm3(20℃),冰点-185.3℃,沸点-47.4℃。易燃,爆炸极限为2%~11%。不溶于水,溶于有机溶剂,是一种属低毒类物质。丙烯是三大合成材料(塑料、橡胶和化纤)的基本原料,主要来源是石脑油或烷烃的蒸汽裂解、炼厂气副产、煤制烯烃(包括煤/甲醇制烯烃和煤/甲醇制丙烯工艺)和丙烷脱氢,丙烯主要用于生产聚丙烯、环氧丙烷、丙烯腈、异丙苯、丙烯酸、丁辛醇等下游衍生物,下游各级衍生物在汽车、电子电器、建筑、医疗卫生等领域具有广泛的应用。图表1丙烯产业链资料来源:CNKI,平安证券研究所1.2丙烯表观需求量和当量需求量巨大,近年来需求增长稳健丙烯需求量和GDP增长有很好的一致性,2001-2017年的数据表明,全球丙烯消费增速大约是全球GDP增速的1.5倍,而中国丙烯消费增速大约是中国GDP增速的1.2倍。但随着中国经济结构的改变和GDP增速的放缓,中国丙烯消费增速和GDP增速的倍数呈现出增加的趋势,例如过去五年的平均倍数在1.8倍左右。长期来看,丙烯消费量的增长仍然会远远高于中国GDP的增长。

图表2丙烯需求增速和GDP的关系资料来源:Wind,IMF,平安证券研究所截止2017年底,中国丙烯产能3135万吨,当年丙烯产量2807万吨,开工率90%,属于开工率较高的化工产品之一;当年丙烯表观需求量3088万吨,净进口281万吨,进口依存度9%。2011~2017年我国丙烯产量、表观消费量和进口量年均复合增长率分别为13%、13%和7%。预计未来两年我国丙烯产量和消费量仍然保持中速稳健增长。图表3中国丙烯历年产能、产量、表观需求量和开工率(万吨)4,5004,0003,5003,0002,5002,0001,5001,0005000产量表观需求量产能开工率100%95%90%85%开工率80%75%70%65%60%55%50%资料来源:公开信息整理,平安证券研究所事实上中国每年仍要进口大量的丙烯单体及其下游产品,其中聚丙烯缺口最大。如果我们从丙烯下游衍生物需求量折算成的丙烯当量需求来看,中国的丙烯需求缺口还是相当大的。根据2017年中国主要丙烯衍生物的表观需求折算而成的丙烯当量需求量为3769万吨,国内丙烯产量2807万吨仅仅占到丙烯当量需求的75%,供需缺口达到962万吨,也就是说约四分之一的丙烯和丙烯衍生物依赖进口。如下图所示:图表4丙烯供需缺口(万吨)

资料来源:公开信息整理,平安证券研究所

二、丙烯需求主要受聚丙烯和丙烯腈的拉动2.1丙烯下游装置基本跟丙烯配套,尤其是聚丙烯和丙烯腈丙烯在常温下是易燃低度气体,储运不便,仓储周期较短。因此导致下游衍生物装置多跟丙烯装置配套发展,国内炼化企业以及内陆煤化工企业基本都配套聚丙烯(PP)产能,丙烯外卖量较少。华东与山东地区生产其他丙烯衍生品的企业部分也配套有上游丙烯产能,需外购丙烯的企业也多与上游供应商签订长期供货协议,以CFR东北亚-山东-华东价格制定结算公式。据卓创资讯统计,目前国内丙烯长约比例最高可占下游企业总采购量的70%左右。。从各大下游衍生物来看,PP粒料与丙烯腈配套比例最高,超过90%,这两个领域丙烯实际贸易市场较小。而其他衍生物的配套比例均较低。图表5中国丙烯下游配套情况(万吨)2,5002,0001,5001,0005000未配套合计配套合计配套比例100%90%80%70%60%50%40%30%20%10%0%资料来源:卓创资讯,平安证券研究所2.2聚丙烯是丙烯的第一大下游需求,占丙烯总需求的65%丙烯的下游需求主要包括聚丙烯、环氧丙烷、丙烯腈、异丙苯、丙烯酸、丁辛醇等。2017年全球丙烯消费量为1.06亿吨,其中第一大下游应用聚丙烯占据65%,环氧丙烷和丙烯腈分别占7%和6%,位列第二和第三大下游应用。图表6全球丙烯消费结构资料来源:Nexant,平安证券研究所

中国聚丙烯消费结构跟全球结构基本相似,只是异丙苯和丁辛醇的份额略有不同。2017年中国丙烯消费量为3088万吨,其中第一大下游应用聚丙烯占据65%,环氧丙烷和丙烯腈分别占7%和6%,位列第二和第三大下游应用。丙烯酸消费119万吨,占到丙烯总消费的4%,略低于全球数值,丁辛醇消费1970万吨,占到丙烯总消费的6%,略高于全球数值,这主要是因为这些年我们国家丁辛醇产能的快速扩张导致的。图表7中国丙烯消费结构资料来源:Nexant,平安证券研究所2.2聚丙烯和丙烯腈是2020年之前丙烯需求的主要驱动力我们预计2020年之前,丙烯下游各行业对丙烯需求的拉动从5%到13%(年均复合增速)不等,其中丁辛醇以13.3%的年均增速位列第一,丙烯酸、聚丙烯和丙烯腈约在7-8%之间,环氧丙烷和异丙苯在5%左右。考虑到体量和增长速度的双重影响,聚丙烯和丙烯腈是2020年之前丙烯需求增长的主要驱动力。图表82020年之前丙烯需求量及其增速分行业预测资料来源:中国报告网,平安证券研究所聚丙烯(PP)是最轻的通用塑料,因其综合性能优异,生产成本低,在国内外的发展均十分迅速。在全球塑料用五大合成树脂中,聚丙烯的产量占1/4左右。随着汽车、电子电器等行业的发展,2018年PP消费仍将继续保持强势,预计到2021年表观消费量将达到约2300万~2350

万吨。未来中国将继续引领全球产能扩张并有效填补国内供应缺口。聚丙烯的消费领域未来变化不大,但编织制

品等低端领域所占比例将逐渐减少,而注塑制品、纤维制品以及管板材等比例将增大,拉动国内聚丙烯需求的快速增长。此外,高透明聚丙烯,纺黏无纺布、熔喷无纺布、细旦和超细旦聚丙烯纤维,家用电器专用料以及汽车专用料等将是今后发展的重点。环氧丙烷需求主要受下游产品聚醚、丙二醇和丙二醇醚需求的拉动,尤其是受聚醚产品的旺盛需求影响,环氧丙烷近八年的复合增长率达到近11%。2018年环氧丙烷表观消费量预计达到326.6万吨,主要是由家具、冰箱和汽车等应用终端所推动。但是在国内环保形势日趋严峻的背景之下,环氧丙烷增速逐渐放缓,未来整体产业转型升级压力犹存,伴随新工艺的崛起,环氧丙烷供需和进出口格局将出现改变,行业洗牌转型渐行渐近。丙烯腈行业未来几年仍有大约100多万吨计划新增产能,华东地区作为最大的消费区域,仍是产能建设主要集中地区(浙江石化26万吨装置和江苏斯尔邦26万吨装置),此外,国内丙烯腈新建装置也扩展到华南地区,具体为广西科元20万吨装置及中海油东方石化20万吨装置均在建,而在此之前,华南地区丙烯腈生产一直处于空白状态。2018-2019年期间,国内丙烯腈产能将迎来较快增长,供需缺口将逐渐减小。三、中国规划丙烯新增产能与需求增长同步,开工率维持90%高位3.1亚太地区占到全球丙烯产能的一半以上,中国是全球最大的丙烯生产国和消费国截至2017年底,全球丙烯产能合计已达到1.16亿吨。全球丙烯产能主要分布区域包括东亚(中国、日本和韩国)、北美、西欧、东南亚和中东地区,上述地区加起来约占全球产能的86%。从国家来看,中国、美国、韩国、沙特、日本、印度和德国位列丙烯产能排名的1-7名,这些国家的产能之和占据全球产能的64%。图表92017年全球丙烯产能分布南美南东欧3%3%亚中欧非洲其他国家34%中国27%美国13%德国3%印度沙特日本6%5%韩国7%2%1%东南5%亚7%中东9%西欧13%北美14%东亚43%全球产能=1.16亿吨5%全球产能总计=1.16亿吨资料来源:Nexant,平安证券研究经历多年的产能扩张,中国丙烯产能已大幅超越美国。从全球丙烯产能扩张走势看,中国在2012超越美国,一跃成为全球第一大丙烯产能国,之后一直保持持续扩张走势,并已超出美国近1500万吨的规模。沙特、日本、印度等国紧随中美其后,但与两国还有极大差距,均为1000万吨以下规模。

图表10全球主要丙烯生产国的产能增长德国印度日本沙特韩国美国中国80,00070,00060,00050,00040,00030,00020,00010,0000资料来源:Nexant,平安证券研究所2018-2020年,全球超过2200万吨的丙烯产能扩张,中国增量占比近40%,美国占比10%。中国2018-2020年预计将有超800万吨的产能扩张,其中,丙烷脱氢、蒸汽裂解、煤制烯烃是最为主要的扩张路线。韩国、东南亚、中东部分国家和地区仍有一定规模的产能增量,但远不及中国。3.1未来三年亚太地区将引领丙烯产能增长从地区角度看,东北亚地区丙烯产能继续高速扩张,中国是主导力量。未来的新增产能主要集中于中国。2018-2020该地区将有超1000万吨的产能扩张,韩国有168万吨的产能扩张。该区域内,中国为主要的丙烯下游产品净进口国,日本和韩国均为流出国,但仍不足以补上中国的供应缺口。东南亚地区丙烯产能将继续小幅扩张。泰国与新加坡是东南亚主要的丙烯生产国,两者合计共有产能547万吨。未来该地区丙烯仍将保持缓慢扩张的走势,泰国、马来西亚、菲律宾、越南和印度尼西亚共260万吨的新增产能将在2018-2020年投放。印度次大陆地区丙烯产能与供应缺口将继续双双扩张。印度次大陆地区合计产能约522万吨,均集中于印度。未来3年,产能扩张主要Bharat石油和印度国油以及信诚工业,总计64万吨产能。整个印度次大陆地区(包括孟加拉、巴基斯坦、印度、斯里兰卡,合计14亿人口)是丙烯及其衍生物的净进口地。预计未来聚丙烯供应缺口将有扩大趋势。北美地区产能扩张有限,未来新增产能月为230万吨,受到页岩气革命的影响,该地区新增产能项目有多个乙烷裂解和乙烷丙烷混合裂解,以及丙烷脱氢项目,其中丙烷脱氢占到新增产能的50%以上。西欧地区产能进入平稳发展期。西欧地区合计产能约1505万吨,该区域产能占比最大的路线为蒸汽裂解,其次为催化裂化,PDH为第三位。2020年前,该地区主要的新增产能是陶氏杜邦在德国、荷兰和西班牙的四个项目,共计新增产能80多万吨。未来3年欧洲或将成为丙烯及下游衍生品的净流入地。中东地区未来三年丙烯产能将小步扩张,新增产能140万吨,将维持全球最大规模的丙烯/聚丙烯流出。中东地区目前合计产能1084万吨,其中,沙特产能最大,其次为阿联酋与伊朗。之前,中东地区主要发展乙烷裂解制乙烯产能,丙烯产能扩张滞后于乙烯,但未来3

年中东地区乙烷资源不足以支撑新的乙烷裂解装置上马。该地区新增丙烯产能主要来自伊朗的两套丙烷脱氢项目。

图表11全球产能新增产能分布(2018-2020年)2018-2020全球丙烯新增产能分布1,00090080070060050040030020010003.1未来三年丙烯供应和当量需求之间仍有900多万吨的缺口,国内丙烯开工率仍然维持85-90%的高位虽然中国经济目前的增速有所放缓,但仍然是世界上增长最快的国家之一,而且由于其目前的体量,未来的对丙烯和丙烯衍生物的需求拉动仍然非常可观。如下图所示,同美欧等发达经济体相比,中国的人均聚烯烃(主要为聚乙烯和聚丙烯)消费量仍然偏低,目前只有美国的一半水平,西欧的三分之二。预计到2020年,中国的人均聚烯烃消费达到40-45kg/人。图表12中国和全球其他地区聚烯烃人均消费对比资料来源:Nexant,平安证券研究所中国每年仍要进口大量的丙烯单体及其下游产品。2017年,中国进口丙烯310万吨,是全球最大的丙烯单体进口国。全球主要出口地区包括东北亚区域内的日本、韩国、中国台湾。此外,还包括沙特、加拿大、美国、菲律宾等地。与乙烯相似,由于丙烯单体运输成本较高,因此与丙烯下游衍生物的贸易量相比,丙烯的全球贸易量相对较小。中国丙烯下游产品中,聚丙烯缺口最大,2017年合

计进口475万吨(均聚聚丙烯318万吨,共聚聚丙烯157万吨)。此外,苯酚进口37万吨,丙烯腈进口27万吨,环氧丙烷进口23万吨。预计未来几年丙烯的进口量仍将维持300万吨左右,当量需求缺口维持在900-1000万吨左右。图表13中国丙烯和丙烯衍生物历年净进口量丙酮苯酚丙烯腈环氧丙烷丙烯聚丙烯1,2001,0008006004002000资料来源:Wind,平安证券研究所综合考虑新增产能和未来丙烯下游衍生物的消费增速,我们预计丙烯的开工率在2018-2020年回落1-2个百分点,但是仍然维持在85-90%的高位,相对于产能过剩严重,开工率低下的其他化工产品来说,未来丙烯仍然是高吸引力的产品之一。四、丙烷脱氢生产丙烯具有显著的技术优势4.1丙烷脱氢是丙烯生产四大主流技术之一丙烯生产的主流技术主要包括四种:1)蒸汽裂解,原料主要是轻石脑油和乙烷,有时会掺杂丙烷/LPG、柴油、减压蜡油、加氢裂化尾油等;2)炼厂气副产,炼油工艺中会副产含有丙烯的炼厂气,采用气体分离技术可以将炼厂气中的丙烯分离出来,如需要生产聚丙烯则需要进一步提纯到聚合级;3)煤制烯烃或者甲醇制烯烃(包括CTP和MTP技术);4)丙烷脱氢技术(PDH),另外还有烯烃相互转化、易位歧化等技术往往与蒸汽裂解技术进行配套使用,作为增产丙烯的一种手段,占比较小。(1)蒸汽裂解技术:石脑油等原料在高温条件下和水蒸气发生分子链断裂和脱氢反应,以制取乙烯和丙烯等低分子烯烃的技术。蒸汽裂解的反应设备一般为管式加热炉:原料和水蒸气首先经预热后入加热炉炉管,高温下发生裂解,通过急冷装置和深冷分离装置,获得乙烯、丙烯、碳四和裂解汽油等产品,其中碳四又可以分理出丁二烯、正丁烯和异丁烯等有用成分,裂解汽油是芳烃的两大来源之一(另外一种为炼厂的催化重整)。蒸汽裂解是乙烯和丙烯等低分子烯烃的主要生产方法之一。蒸汽裂解技术的目的是生产乙烯,而丙烯和丁二烯等产品作为乙烯生产的副产品。原料相对分子质量越大(比如石脑油、轻柴油),丙烯收率越高。以石脑油为原料生产乙烯,每产1吨乙烯副产0.5吨丙烯,而以轻质原料例如乙烷为原料生产乙烯,每产1吨乙烯仅副产0.02吨丙烯。(2)炼厂气副产技术:炼厂丙烯主要来自催化裂化(FCC)、减粘/热裂化和延迟焦化等三类装置,其中FCC丙烯约占炼厂丙烯的97%,是丙烯的第二大来源。FCC技术是一种将重质原料加工成为轻质燃料的技术,其主要目的是生产催化汽油,同时副产少量催化柴油、液化气和丙烯。重质油在热和催化剂存在的情况下发生裂化反应,得到裂化气,裂化气中含有大量的丙烯。FCC增产丙烯技术按照开发思路的不同,分为两类:第一类是为增产丙烯而开发,裂解温度在550~580℃

,例如深度

裂解DCC工艺(中石化石科院);第二类是为炼化一体化而设计,该类工艺以生产乙烯/丙烯为目的,操作温度620℃,原料为VGO(减压柴油)类,例如CPP工艺(中石化石科院)以及PetroFCC工艺(UOP公司)。(1)丙烷脱氢(PDH)技术:丙烷脱氢制丙烯是一种生产丙烯的成熟技术,目前在全球已经有几十套装置在稳定运行。国外已开发成功的丙烷脱氢制丙烯技术主要有UOP公司的Oleflex工艺、鲁姆斯公司的Catofin工艺、林德公司的PDH工艺和伍德公司改进的STAR工艺。工业应用最多的是Oleflex工艺和Catofin工艺,中国目前12套丙烷脱氢装置全部采用Oleflex和Catofin技术。丙烷脱氢装置对于原料品质有较高要求(丙烷纯度97%,硫100μL/L以下),现有国外装置都采用湿性油田伴生气为来源的高纯低硫丙烷为原料,而我国油田伴生气和页岩气凝析油较为贫乏,而国产液化气是石油炼制过程中产生的副产品,是一种杂质含量及硫含量较高的混合气体,丙烷含量低,无法满足丙烷脱氢的原料要求。因此国内丙烷脱氢装置须进口以国外油田伴生气为来源的非炼厂高纯液化丙烷,主要来自中东,部分来自美国。(2)甲醇制烯烃(MTO&MTP)技术:甲醇制烯烃(MTO)和甲醇制丙烯(MTP)是两个重要的碳一化工工艺,是指以煤或天然气生产合成气、然后合成气转化为甲醇,最后用甲醇生产低碳烯烃的化工技术。中国由于煤炭资源禀赋和能源战略的原因,过去十年大力发展煤化工,包括煤制烯烃、煤制油、煤制天然气等。目前中国煤制烯烃技术已经完全实现国产化,以大连化学物理所的DMTO和中石化的SMTO为代表,美国UOP的MTO技术也在中国的多套装置商业化。不同丙烯生产技术的对比可参考下表:图表14丙烯生产技术对比资料来源:CNKI,平安证券研究所4.1跟其他工艺路线相比,丙烷脱氢技术优势明显PDH工艺有五种:UOP公司的Oleflex工艺;ABBLummus公司的Catofin工艺;伍德(KruppUhde)公司的STAR工艺;Linde-BASF-Statoil共同开发的PDH工艺和Snamprogtti-Yarsintez公司开发的FPD工艺等。已实现工业化的主要是UOP的Oleflex工艺和ABBLummus的Catofin工艺,UOP和Lummus两种工艺路线大体相同,所不同的只是脱氢和催化剂再生部分。UOP公司的Oleflex工艺是移动床技术,采用铂基催化剂,反应温度为600-700摄氏度,氢作为原料的稀释剂,丙烷选择性脱氢转化为丙烯,单程转化率随反应条件改变,一般在35%—65%,未反应的丙烷可循环使用,丙烯总收率可达89-91%。ABBLummus公司的Catofin

工艺是固定窗技术,使用铬-氧化铝催化剂,反应温度为540-640摄氏度,丙烷单程转化率为48-65%,丙烯收率可达82-87%。

在全球范围内运行的PDH装置中,约有60%使用霍尼韦尔UOP的Oleflex技术,其余的PDH装置使用西比埃鲁姆斯的Catofin技术,仅有一套设施使用蒂森克虏伯公司的STAR技术。中国第一套丙烷脱氢装置为2013年投产的渤海化工60万吨丙烷脱氢装置,截止到2017年底中国国内投产的丙烷脱氢装置。已经投放的12套装置中,6套采用Catofin工艺,6套使用Oleflex工艺,如下表所示:省市企业名称丙烯产能投产时间工艺天津渤海化工602013年10月Lummus-Catofin浙江卫星石化452014年6月UOP-Oleflex浙江宁波海越602014年7月Lummus-Catofin浙江浙江三圆452014年9月UOP-Oleflex山东京博石化252015年5月UOP-Oleflex江苏扬子江石化662015年5月UOP-Oleflex山东烟台万华752015年8月UOP-Oleflex山东神驰石化402015年12月Lummus-Catofin河北河北海伟502016年1月Lummus-Catofin山东齐翔腾达102016年8月Lummus-Catofin浙江宁波福基662016年11月UOP-Oleflex山东东明石化9.52017年7月Lummus-Catofin图表15中国现有丙烷脱氢装置资料来源:公开信息整理,平安证券研究所PDH工艺具有三大优势:1)跟传统的炼厂副产和蒸汽裂解工艺相比,工艺流程较短,装置简单、投资和运营成本较低:丙烷在600℃左右的条件下经催化脱氢得到丙烯,该技术的特点是单一原料生产单一产品(主要是丙烯),流程简短,因此投资较省,由于流程短和装置复杂性相对较低,因此运行维护成本较低;而炼厂气回收丙烯装置是炼油厂的一部分,不论是从投资角度还是运营角度均受制于炼油厂整体;炼油厂的投资巨大,因此其投资决策和开工情况主要受到成品油市场的影响。蒸汽裂解装置的投资同样巨大,而且受制于上游石脑油原料的供应,往往与炼厂相配套;2)跟煤制烯烃相比,丙烷脱氢的投资同样少于煤制烯烃。以60万吨的丙烷脱氢装置为例,大约需要投资30亿人民币左右,而煤制烯烃工艺的煤炭到甲醇工艺段投资是非常大的,同等规模的煤制烯烃装置(乙烯+丙烯合计60万吨)大约需要投资50-70亿人民币(不含下游衍生物装置)。尤其是煤炭气化部分,气化炉和相关附属装置约占到整个项目投资的45%。同时煤化工主要分布在煤炭产地,而中国的现状是富煤的地方往往缺水,煤化工是高耗水的行业。3)丙烷脱氢的生产成本只与丙烷价格波动密切相关,大约1.2吨的丙烷生产1吨丙烯,而丙烷价格与石脑油价格、丙烯市场没有直接的关联。丙烷实际上是一种低价值的气体,以前的主要利用方式是作为原料,其化工价值没有得到很好的开发,丙烷脱氢可以将低价值的丙烷转化为高价值的丙烯。在中高油价下,丙烷脱氢的盈利性比传统的炼厂气工艺和蒸汽裂解工艺高。4.1丙烷脱氢技术在全球和中国丙烯总产能的占比逐年提升随着美国油气井定向钻探和压裂页岩技术的突破,2010年以来美国页岩气革命的爆发,美国天然气产量呈现爆发性增长,为了提升的利润,页岩气开发企业大量开发富含凝析油(NGL)的湿气,这

是因为页岩气副产的凝析油经过简单分离就可以提取出更高附加值的乙烷、丙烷、丁烷和化工轻油,

价格均比天然气高。在利润的驱使下,凝析油的供应增速比天然气还要更快。而乙烷是凝析油中最大的组分,占比接近50%,这就造成乙烷供应的剧烈增加,2011年开始乙烷产量每年增长超过30%。低成本的乙烷资源使得北美的乙烷裂解优势开始显现,美国炼厂纷纷投建乙烷制乙烯装置,国际投资者也逐步加大了对乙烷裂解装置的投资包括中国和西欧在内的很多国家和地区开始进口乙烷进行乙烷裂解制乙烯。乙烷裂解制乙烯工艺的扩张导致的后果是蒸汽裂解原料越来越轻质化,2005年之前,全球通过石脑油裂解制乙烯的产量达到乙烯总产量的55%左右;到2010年,全球通过石脑油裂解制乙烯的产量达到乙烯总产量的约51.2%,而乙烷裂解占比为32.1%,丙烷和丁烷占比分别为8.4%和4.1%;到2014年,全球通过石脑油裂解制乙烯的产量占比乙烯总产量下滑到46%,乙烷裂解占比上升到35%;到2016年,全球通过石脑油裂解制乙烯的产量占比乙烯总产量已下降到42%左右,而轻烃则上升到51.2%(其中乙烷36.2%、丙烷9.2%、丁烷5.8%)。蒸汽裂解原料的轻质化对丙烯的影响是造成了丙烯供应的相对紧缺。一般来讲,若采用石脑油蒸汽裂解,一般乙烯和丙烯的比例在3∶1—2∶1,如每生产1吨的乙烯,则会有0.5吨的丙烯副产。而采用乙烷制乙烯后,每生产1吨的乙烯,则仅有1/40吨的丙烯副产。随着时间的推移,丙烯的供需结构近年来逐步好于乙烯,令投资者重新审视丙烯的投资机会并加大丙烯的产能建设。因此,PDH项目受到热捧。PDH在全球丙烯产能中的比例逐年提升,已经从2000年的2%提升到目前的10%以上,未来三年将提升到13%左右。图表16全球丙烯原料结构变化其他炼厂气副产丙烷脱氢蒸汽裂解煤(甲醇)制烯烃PDH占比14,00012,00010,0008,0006,0004,0002,0000资料来源:Nexat,平安证券研究14%12%10%8%6%4%2%0%截止2017年底,全球投入运营的PDH装置已经有33套,总产能1240万吨/年,其中中国的PDH产能占全球40%。图表17全球丙烷脱氢装置分布阿拉伯联合酋比利时,1西班牙,1阿拉伯联沙特比利时2%西班牙3%长国,1合酋阿拉沙特阿拉伯,5美国,3长国伯4%15%美国11%俄罗斯,1埃及,1中国,12俄罗斯4%埃及中国泰国,23%泰国韩国40%马来西亚,2韩国,4全球PDH装置数量分布马来西4%亚3%11%全球PDH产能分布

资料来源:Nexant,平安证券研究

五、油价上升拉大丙烯丙烷价差,促进丙烷脱氢盈利提升5.1丙烷原料占到丙烷脱氢成本的78%左右,是影响盈利最重要的因素之一丙烷脱氢的生产成本包含丙烷原料成本(每吨丙烯产出约消耗丙烷1.2吨)、催化剂和化学品、副产品价值、公共工程、固定成本和折旧。其中丙烷原料成本占到总生产成本的大头,如下图所示,采用进口丙烷作为原料的丙烷脱氢装置的生产成本结构如图,丙烷原料远远大于其他成本项。如果将副产品价值排除在外,丙烷约占总成本结构的78%。图表18当前丙烷脱氢成本结构6,0005,000RMB/吨丙烯4,0003,0002,0001,0000(1,000)(2,000)资料来源:Wind,CNKI,平安证券研究5.2丙烷脱氢盈利受到丙烯和丙烷价格的双重影响,盈利水平跟油价正向相关考察丙烷脱氢的盈利,一方面看产品丙烯的价格水平,一方面看原料丙烷的原料价格。而丙烯和丙烷受到油价的影响最大,丙烯和丙烷价格走势跟油价高度一致,下图展示了2015年1月份到2018年6月份的丙烯、丙烷和原油的月度走势,三者的走势相当一致。图表19丙烯价格、进口丙烷成本、丙烯-1.2倍丙烷价差和原油的价格走势120001000080006000400020000丙烯-1.2倍丙烷进口丙烷价格丙烯原油价格90807060504030201002015年1月2015年10月2016年7月2017年4月2018年1月资料来源:Wind,平安证券研究所

在丙烷脱氢中,每生产一吨丙烯消耗大约1.2吨丙烷,因此我们采用产品-原材料价值(价差=丙烯价格-1.2*丙烷价格)作为考察丙烷脱氢盈利水平的指标。如下图所示,丙烯丙烷价差跟油价呈现正相关关系,相关系数0.4,为中等相关,说明产品原材料除了受到油价这一最大的影响因素影响之外,还受到其他因素的影响(比如丙烯下游衍生物产能的投放、民用液化气市场、季节等)。图表20丙烯-1.2倍丙烷价差跟油价的关系3500300025002000150010005000丙烯-1.2*丙烷vs国际油价y=25.735x+916.07R²=0.1563304050607080资料来源:Wind,平安证券研究所5.1国际油价逐渐走强,预计下半年仍有较强支撑2018年以来国际油价上涨强劲,截止7月20日,布伦特周度平均价累计上涨9.6%,WTI周度平均价累计上涨14.3%。受地缘政治因素、地区供需差异和美国输油管能力限制等影响,布伦特-WTI价差今年第7周下降到3美金的低点,然后波动上升到第23周的10美金(本年度最高点),后回落至目前的4美金左右。截止7月20日当周,本年度平均价差为5.46美元每桶。图表212018年国际原油价格Brent-WTIBrentWTI8520801816751470121065860645525002018-12018-42018-72018-102018-132018-162018-192018-222018-252018-28资料来源:Wind,平安证券研究所下半年原油市场多空交织,原油市场重点关注以下影响因素:1)产油国增产以及计划增产的行动仍将在后期对油市形成利空压制,但潜在的增产幅度跟原油需求相比将非常有限。2)美国经济持续复苏、全球经济运行平稳、能源需求稳健,对油价形成支撑。

2)美国对伊朗、委内瑞拉等的经济及能源制裁,有推升油市的可能。3)美国中期选举临近,控制油价的进一步上涨也成为了特朗普越来越棘手的问题,这或导致美国或考虑缓解对于伊朗的制裁。4)沙特阿美上市,上半年沙特曾暗示希望油价接近每桶80美元,以支持沙特阿美IPO,但目前IPO进展不大,变数较多。今年油价的高位一定程度上也缓解了沙特的财政压力和阿美公司IPO的迫切性。实际上抑制油价不再快速上涨,也符合作为产油国沙特的利益。过高的油价会刺激其他高成本石油的开采,打破目前的供需平衡。这也是沙特不愿意看到的。基于以上因素,我们认为2018年下半年国际原油价格短期整理但是维持上涨态势的概率较大。六、投资建议丙烯需求增速高于GDP增速,预计未来丙烯和丙烯衍生物的需求仍然在大宗石化产品中居于领先地位。一方面丙烷需求不断增长,另外一方面烯烃生产原料的轻质化使得丙烯的产出比例越来越低,丙烷脱氢作为一种成熟的丙烯生产技术近年来发展迅速,目前中国已有12套商业化的装置,极大低满足了巨大的丙烯供需缺口。预计未来丙烷脱氢在丙烯总产能的占比将持续提升。丙烷脱氢盈利性跟丙烯和1.2倍丙烷价格高度相关,而丙烯-1.2丙烷价差跟原油价格走势一致,高油价下丙烷脱氢的而盈利有很好的支撑。今年以来国际油价上涨强劲,截止7月20日,布伦特周度平均价累计上涨9.6%,WTI周度平均价累计上涨14.3%。预计下半年油价短期整理但是长期维持上涨态势的概率较大。综上我们给予行业“强大于市”评级,公司方面建议投资者关注以下标的:1)卫星石化:丙烯酸行业的龙头公司,完全打通丙烯产业链,公司业务覆盖丙烯、丙烯酸、丙烯酸酯、丙烯酸酯纺织乳液、聚丙烯酸钠盐(高吸水性树脂)。拥有年产45万吨丙烯装置、年产48万吨丙烯酸装置、年产45万吨丙烯酸酯装置、年产21万吨高分子乳液装置、年产9万吨高吸水性树脂装置、年产2.1万吨有机颜料中间体装置及年产30万吨聚丙烯装置。2)万华化学:公司是一家全球化运营的化工新材料公司,公司业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。其丙烷脱氢装置采用了霍尼韦尔UOP的Oleflex工艺技术,产能75万吨,是目前中国最大的丙烷脱氢装置。3)东华能源:公司业务主要为烷烃资源的进口、销售和深加工,国内一流的LPG综合运营商,目前该公司丙烷资源综合利用二期已在大榭开工,项目总投资65亿元,计划新建一套66万吨丙烷脱氢、两套40万吨聚丙烯和配套设施,项目将于2020年建成投产。公司目前已有40万吨聚丙烯装置,丙烷脱氢投产之后公司将打通现有的丙烯产业链业务。4)海越股份:旗下宁波海越拥有60万吨/年丙烷脱氢装置、60万吨/年异辛烷装置、4万吨/年甲乙酮装置、及宁波北仑港区5万吨级专业石化码头,是全球单体规模最大和设备最先进的清洁汽油添加剂—异辛烷生产基地和江浙地区单体规模最大的高端石化产品—丙烯产销基地。七、风险提示1)国际油价下行导致丙烯-1.2倍丙烷价差收窄:丙烯-1.2倍

的丙烷价差是影响丙烷脱氢利润的决定性因素,而价差跟国际油价呈正相关关系。三季度和四季度国际油价多空因素交织,不确定

性较大,如果利空因素加大,例如美伊关系缓和、特朗普释放战略原油储备,国际油价将有可能下跌,导致丙烷脱氢利润下滑。1)丙烷原料市场趋紧:目前中国进口丙烷主要来自中东,一部分来自美国,如果中东丙烷市场和美国丙烷市场趋紧,将影响进口丙烷的价格。另外,全球丙烷脱氢投放过快也会导致丙烷原料紧缺;季节性也是影响丙烷价格的因素,但是夏季属于丙烷市场的淡季目前对丙烷价格是利空。2)宏观经济和环保等因素导致丙烯下游衍生物需求增速放缓:宏观经济的不确定性将会导致下游终端市场如汽车、家电、日用品、医疗卫生、建筑涂料对丙烯衍生物的需求增速降低,丙烯衍生物装置开工率下调倒逼丙烯市场,打击丙烷脱氢装置盈利。'

您可能关注的文档

- 石油化工行业深度研究:看好三大民营炼化项目盈利前景!

- 石油化工行业检修工程预算定额(中册)——说明

- 2015年石油化工行业风险分析报告

- 石油化工行业vocs排放量计算办法

- 石油化工行业天然气专题报告一:接收站,未来天然气进口的主角

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 2017-2022年石油化工行业兼并重组机会研究及投资战略咨询报告目录

- 石油化工行业高浓度碱渣污水预处理技术.doc

- 企业文档-石油化工行业投资分析报告

- 石油化工行业他山之石系列报告之六:埃克森美孚发展史

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业:观察成品油新定价机制执行力度,强调看好丙烷脱氢产业-2013年4月月报

- 石油化工行业epc合同费用索赔的博弈分析

- 石油化工行业vocs排放量计算办法

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc