- 457.12 KB

- 2022-04-29 14:07:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录1.较高的准入壁垒决定了炼化项目的高ROE32.影响炼化盈利的4个因素42.1影响因素一:油价与炼化盈利负相关62.2影响因素二:成品油供需及销售渠道布局72.3影响因素三:主要化工产品PX景气度影响较大102.4影响因素四:税收及费用123.浙石化、恒力炼化、恒逸文莱项目盈利展望123.1浙石化一期盈利展望123.2恒力炼化盈利展望143.3恒逸文莱一期盈利展望164.投资建议175.风险提示17若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

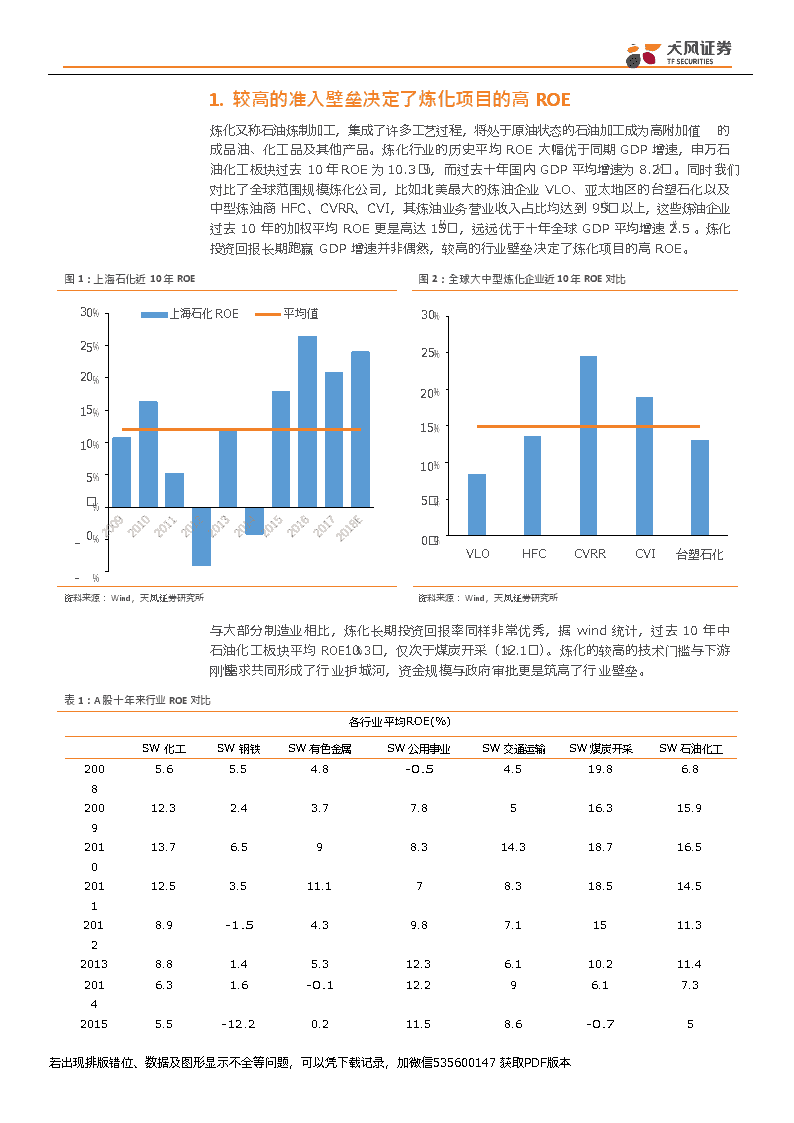

1.较高的准入壁垒决定了炼化项目的高ROE炼化又称石油炼制加工,集成了许多工艺过程,将处于原油状态的石油加工成为高附加值的成品油、化工品及其他产品。炼化行业的历史平均ROE大幅优于同期GDP增速,申万石油化工板块过去10年ROE为10.3,而过去十年国内GDP平均增速为8.2。同时我们对比了全球范围规模炼化公司,比如北美最大的炼油企业VLO、亚太地区的台塑石化以及中型炼油商HFC、CVRR、CVI,其炼油业务营业收入占比均达到95以上,这些炼油企业过去10年的加权平均ROE更是高达15,远远优于十年全球GDP平均增速2.5。炼化投资回报长期跑赢GDP增速并非偶然,较高的行业壁垒决定了炼化项目的高ROE。图1:上海石化近10年ROE图2:全球大中型炼化企业近10年ROE对比0上海石化ROE平均值5050505330225220115110若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本5-0VLOHFCCVRRCVI台塑石化若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本-10资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所与大部分制造业相比,炼化长期投资回报率同样非常优秀,据wind统计,过去10年中石油化工板块平均ROE10.3,仅次于煤炭开采(12.1)。炼化的较高的技术门槛与下游刚性需求共同形成了行业护城河,资金规模与政府审批更是筑高了行业壁垒。表1:A股十年来行业ROE对比各行业平均ROE(%)SW化工SW钢铁SW有色金属SW公用事业SW交通运输SW煤炭开采SW石油化工20085.65.54.8-0.54.519.86.8200912.32.43.77.8516.315.9201013.76.598.314.318.716.5201112.53.511.178.318.514.520128.9-1.54.39.87.11511.320138.81.45.312.36.110.211.420146.31.6-0.112.296.17.320155.5-12.20.211.58.6-0.75若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

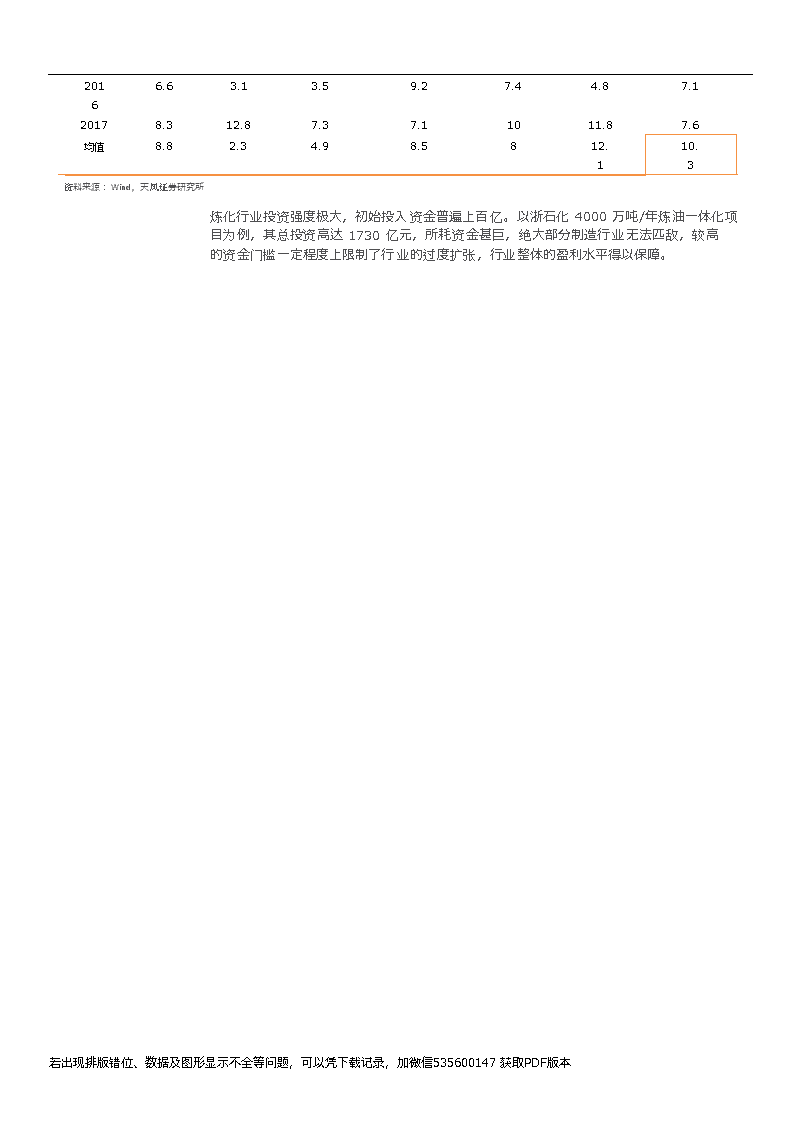

20166.63.13.59.27.44.87.120178.312.87.37.11011.87.6均值8.82.34.98.5812.110.3资料来源:Wind,天风证券研究所炼化行业投资强度极大,初始投入资金普遍上百亿。以浙石化4000万吨/年炼油一体化项目为例,其总投资高达1730亿元,所耗资金甚巨,绝大部分制造行业无法匹敌,较高的资金门槛一定程度上限制了行业的过度扩张,行业整体的盈利水平得以保障。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

另外炼化原料原油配额需要政府批文,特许经营的色彩浓重,15年之前国有炼厂特别是两桶油占据了大部分市场份额。2015年,国家向地炼下放进口原油使用权、原油进口权和成品油出口权等三项权利,民营炼化迎来行业发展黄金时期,大规模产能的投放促进行业洗牌去除地炼小产能,行业净资产回报率有望进一步提升并向国外炼化大厂看齐。1.影响炼化盈利的4个因素炼化项目具有典型的“大进大出”特征,一座现代化的炼厂是高度复杂并且高度一体化的工厂,以原油为原料经处理加工成为附加值更高的各类成品销售,由于在炼厂构型上的差异,浙石化、恒力和恒逸文莱三大民营炼化项目在油品收率、品质与化工品路线、产品结构上有一定的区别。油品方面,浙石化、恒力炼化油品收率分别为42和50,浙石化成品油国六标准,恒力国五标准,而恒逸文莱项目油品收率高达69,考虑到中国成品油在质量上全球范围处于高地,恒逸定位文莱及东南亚,油品标准低于浙石化与恒力炼化。表2:三大民营炼化油品方案对比项目浙石化恒力炼化恒逸文莱产量(万吨)备注产量(万吨)备注产量(万吨)备注汽油379国六汽油20525592#国五汽油95#国五汽油2323092#汽油97#汽油柴油173国六柴油161国五柴油174航空煤油284371117油品合计836992553成品油收率42%50%69%资料来源:Wind,天风证券研究所化工品方面,PX无疑是三大炼化项目最主要的目标产品,预期PX产量分别为400万吨、450万吨和150万吨。按照18年上半年各产品均价,浙石化、恒力、恒逸文莱项目PX销售收入占其总营收比例分别为21、27和28,其他化工产品工艺路线方面,简单对比如下:C2:浙石化项目乙烯选择常规路线,C2产品主要包括聚乙烯和乙二醇,恒力方面先投产炼油,并公告乙烯项目预计在炼油投产后启动,恒逸文莱项目一期无乙烯;C3:浙石化丙烯深加工与万华类似,主要产品包括聚碳酸酯、丙烯腈、苯酚、丙酮,恒力丙烯选择常规路线,主要产成品为聚丙烯;C4:浙石化与恒力项目均有烷基化的利用,恒逸文莱项目暂无;苯:浙石化项目将纯苯深加工至苯乙烯(120万吨)、苯酚,恒力、恒逸文莱项目纯苯做为产成品外售。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图3:PX销售收入占比高,是对炼化项目盈利影响最大的化工品资料来源:公司公告,天风证券研究所对于炼化项目来说,无论是原料成本(原油),还是产成品价格(成品油与化工品),均不乏大幅度的波动,因此预测单一炼化项目盈利难度极大。本着化繁为简的原则,我们试图将影响三大炼化项目盈利的核心因素归纳为以下4点,具体如下:1)油价水平;2)成品油销售情况;3)主要化工产品景气度情况;4)税收及费用。图4:炼化项目盈利因素资料来源:天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

2.1影响因素一:油价与炼化盈利负相关在亚太地区,具有较长周期可追溯财务报表的典型炼化公司主要有上海石化和台塑石化。回溯其历史业绩,我们发现在2008至2017年10年间,上海石化有7年盈利,3年亏损,景气高点与低点盈利能力相差悬殊;台塑石化虽然10年间一直保持盈利,盈利波动也是相当剧烈,并且两大炼化公司的盈利能力均与油价呈现出较为明显的负相关,高油价尤其是中枢高于100美元/桶,对炼化盈利还是有明显负面影响。图5:炼化企业盈利与油价呈现较明显的负相关若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本亿200上海石化净利润台塑石化净利润油价美元/桶0820092010201120122013201420152016201720120若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本150100100805060040(50)20(100)0资料来源:公司公告,天风证券研究所未来油价趋势判断:缓步向上全球范围来看,上游油气勘探开采已经经历长周期投资不足,15/16年连续两年全球油气资本开支下滑幅度25+,CAPEX下滑必将传导至成熟油田产量的衰减,原油供给缺口正在显现。尽管过去几年的页岩油气开发将投资周期压缩到一年以内,但是页岩油毕竟只占到全球原油产量仅7,且其一旦遇到储运瓶颈(当前就是这样的情况),对全球供需的影响明显受限,油价上行是大趋势。关于油价上行的节奏,我们判断是缓慢的。原因在于,本轮油价下跌与1985年油价下跌可比度高,两次油价暴跌发生前,均出现非OPEC产油国大举增产的情形,1985年是墨西哥湾等地区的深海油气,2014年则是北美的页岩油气。1985年油价暴跌后,原油供需再平衡历时10年之久,油价才恢复至1985年暴跌前的水平,本轮油价下跌同样由供给端引发,油价有望于再平衡过程中温和上涨,油价快速上涨至100美元/桶以上的高位,进而压缩炼化盈利的风险,可能性较小。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图6:15/16年全球油气资本开支连续两年下滑幅度超过25%图7:1985年油价下跌后,原油市场再平衡历时十余年资料来源:IEA,天风证券研究所资料来源:Wind,天风证券研究所2.1影响因素二:成品油供需及销售渠道布局未来3年,预计全球范围内成品油供需情况良好据OilandGasJournal<石油和天然气杂志>,18-20年全球范围累计新增原油加工能力为4.5mb/d,按照50成品油收率计算,累计新增成品油供给2.25mb/d。而根据IEA对油气需求的预测,18-20年新增成品油需求为2.55mb/d,其中18/19/20年预计成品油需求增量分别为0.74/0.55/1.26mb/d,IEA预计2020年轻质油品需求会有较大幅度的提振,原因在于国际海事组织的燃油新规,2020年后传动必须遵守新的限硫法规,柴汽油需求提升而燃料油需求受限。展望未来3年,全球成品油随着炼厂的投产,预计新增供给增量累计2.25mb/d,而新增需求累计将达到2.55mb/d,预计成品油良好的供需格局有望保持。图8:18-20年全球新增原油加工能力预测图9:18-20年全球油品需求预测(按产品)若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本100.098.096.094.092.090.088.086.084.082.080.0原油加工能力(mb/d)炼能增速()20172018E2019E2020E3.53.02.52.01.51.00.50.0若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

mb/d20172018E2019E2020E2.01.51.00.50.0(0.5)(1.0)其他产品燃料油柴汽油航空煤油石脑油LPG&乙烷合计若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本资料来源:OGJ,天风证券研究所资料来源:IEA,天风证券研究所三大炼化项目销售渠道布局及目标市场竞争程度有区别加油站在成品油的流通销售环节中,扮演着极为重要的角色,成品油经营资质一直是石油产业链高壁垒所在。炼化主体是否掌握足够的加油站资源,决定了其出产油品是否实现公若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

允的销售价格。另外其油品的目标市场竞争程度如何,是另一个值得关注的问题。浙石化方面,已公告牵手浙能集团,合资成立从事油品销售的浙江石油公司,浙江石油公司是1998年我国石油工业体制改革启动以来,继陕西延长石油公司之后,由地方政府牵头组建的第二家省属石油公司,具有典型的突破和示范意义,未来预计将在浙江省内以新建和运作等方式,规划几百座加油站;恒力方面,已公告在油品销售领域与中石油、中化集团形成战略合作,借助央企销售渠道销售油品,远期通过自建渠道销售;恒逸方面,暂未了解公司在加油站渠道的布局,但考虑到文莱政府在该项目上直接参股30权益,与恒逸形成深度合作,油品销售前景较为乐观。图10:成品油销售渠道布局情况资料来源:公司公告,天风证券研究所注:红色表示政府背景,橙色表示民营资本,红橙色表示混合据国家统计局,浙江省内17年成品油消费量1679万吨,而省内产量仅938万吨,省内成品油供给不足,需要大量从外省调运;而辽宁省内成品油则存在着事实上的过剩问题,17年省内成品油消费量为1795万吨,而省内产量却达到了3256万吨,这是由于辽宁省内盘踞大量的中石油系的大型炼厂,合计约8000万吨原油一次处理能力。综上,在油品销售的竞争格局上,地处发达的长三角地区的浙石化更具优势。恒逸项目油品目标市场立足文莱,辐射东南亚,据专业能化咨询IHS预测,预计至2030年,在未来相当长的时间内,东南亚地区各类油品均存在供需缺口,恒逸文莱项目油品销售前景较为乐观。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图11:浙江省成品油供需情况图12:辽宁省成品油供需情况资料来源:Wind,百川资讯,天风证券研究所资料来源:Wind,百川资讯,天风证券研究所20102015图13:东南亚各类油品远期供需情况0.20202020252030-0.2-0.4MMb/d-0.6-0.8-1-1.2-1.4-1.6JetfuelKeroseneLPGNaphthaGasolineDiesel/Gasoil资料来源:IHS,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

2.3影响因素三:主要化工产品PX景气度影响较大据图3,对三大炼化项目来说,PX销售收入占项目总营收比例分别,21、27、28,PX未来的价格中枢对炼化项目的综合盈利前景影响较大。2011年以来PX环节供需紧张,进口依存度极高,长期垄断式攫取聚酯产业链利润;随着恒力450万吨、浙石化400万吨、恒逸文莱150万吨PX产能先后投放,PX盈利中枢下移是大趋势。图14:PX环节长期攫取聚酯产业链利润图15:PX进口依存度预计将大幅下滑若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本6000500040003000200010000-1000涤纶长丝单位利润PTA单位利润“PX-石脑油”单位利润1400120010008006004002000需求缺口(万吨)需求缺口占总需求比例6050403020100若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本资料来源:中纤网,天风证券研究所资料来源:中纤网,天风证券研究所供给:市场更关注民营炼化投产进度,却忽略了山东地炼对PX供给端的冲击市场对于PX新增供给,更多的是在关注民营大炼化投产进度,却忽略了山东地炼升级、二次加工能力大幅增加对PX供给的影响。在消费税新政的影响下,地炼预期未来原有的利益模式将面临困难。为应对未来深刻变革,地炼未来的新增投资以二次加工为主,具体集中在重整、渣油加氢、汽油加氢、柴油加氢等,其中尤以重整新上装置最多。一次加工能力扩能空间很小。地炼新上二次加工装置的目的有二:一是以应对油品质量升级;二是为应对消费税严格化,而主动转型深加工。(注:催化重整是在催化剂和氢气存在下,将石脑油转化成高辛烷值汽油及轻芳烃的过程。)新增重整装置对山东石化行业的具体影响包括,会生产大量苯、甲苯和二甲苯,并副产大量廉价氢气。山东地炼升级,芳烃供应能力进一步增加,山东地炼重整装置产能扩建项目见下表,这部分新增产能不容忽视。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本表3:国内部分地炼重整装置产能扩建项目国内部分地炼重整装置产能扩建项目(万吨)若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本生产企业催化重整连续催化重整地区生产企业催化重整连续催化重整地区昌邑石化100潍坊泰基石化110临沂中化弘润120潍坊垦利石化20东营东明石化100滨州富海华联40东营恒宇石化120滨州东辰化工20东营友泰科技120滨州万通石化80东营滨阳燃化40滨州利津炼化100东营京博石化60100滨州海科瑞林50东营汇丰石化100淄博华星石化100东营若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

金诚石化20120淄博正和石化80东营若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

中捷石化60沧州万达天弘100东营鑫海化工100沧州胜星化工120东营盛腾化工60沧州亚通石化30东营资料来源:中石化齐鲁石化,天风证券研究所待中国大量PX装置投产后,受冲击最大的无疑是日韩竞争力最差的短流程装置,随着PX价格中枢下移,PX成本曲线最右端的装置将陆续亏损而转为调油用途,该部分装置对应成本为950美元/吨(对应6200元/吨),下行空间有限,最悲观预期是,预计未来PX价格击穿日韩短流程装置现金成本(950美金/吨,约6200元/吨,据专业能化资讯机构PCIWoodMackenzi)。表4:韩国PX装置产能列表项目企业地区产能(万吨)备注S-OIL蔚山1#蔚山2#8090蔚山1#40SKGC蔚山2#40仁川130SK-JX蔚山100丽水1#40韩国GSC丽水2#40丽水3#55HCP瑞山1#瑞山2#4080LOTTE蔚山1#蔚山2#2553短流程,无炼厂韩华-道达尔瑞山1#瑞山1#7171短流程,无炼厂合计984资料来源:中纤网,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图16:2021年全球PX成本曲线资料来源:PCIWoodMackenzi,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

2.4影响因素四:税收及费用费用方面,三大炼化项目的销售费用、管理费用对标上海石化,13-17年上海石化销售费用率0.6,管理费用率2.9;财务费用方面,由于炼化项目投资额巨大,分别达到901亿、562亿和206亿,各家企业均需大手笔融资,各项目财务费用按自有资金30,融资70计算,基准利率4.9计算,折旧费用按20年计算。税收方面,据环评文件披露,浙石化消费税、城市维护建设税、教育费附加合计124.4亿,所得税率25;恒力炼化营业税金及附加合计152亿,所得税率25,如考虑当地政府的税收返还政策,总税额或将低于152亿;恒逸文莱项目享受全面免税优势,11年免企业所得税,符合条件可将免所得税期至19年(文莱公司所得税18.5,仅高于新加坡和香港),恒逸文莱项目享有极大的税收优势。图17:税收及费用对比资料来源:公司公告,天风证券研究所1.浙石化、恒力炼化、恒逸文莱项目盈利展望现阶段浙石化、恒力炼化、恒逸文莱三大民营大炼化项目正在紧锣密鼓的施工中,工程进度方面,恒力大连项目进展最快,其次是恒逸文莱,最后是浙石化舟山。考虑到具体投产进度及产能爬坡过程,预计2019年各项目均不会满负荷运行,2020年三大项目大概率均可以满负荷运行。除了投产进度之外,市场最关注的问题无疑是三大炼化项目的盈利前景,结合此前分析及三大项目特点,我们对各项目在2020年满负荷盈利情况展望如下:1.1浙石化一期盈利展望针对2020年浙石化项目盈利(满负荷),分别做乐观、中性、悲观三种情景之下预测,核心假设具体如下:1.Brent油价中枢71美元/桶,汇率6.37(18年1-6月均值);2.成品油国六标准油品,以华东国五标准柴汽油价计,充分考虑向加油站渠道让利幅度;3.PX价格下行是大趋势,乐观/中性/悲观情景之下,PX价格分别为7000/6500/6200元/吨;MEG价格分别为7500/7000/6800元/吨;SM价格分别为10000/9500/9000元/吨;若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

1.营业税金及附加124亿,所得税25;三费+折旧119亿。在上述假设之下,预计2020年浙石化项目在乐观/中性/悲观情景之下,满负荷年化净利润分别为124/106/93亿,ROE分别为46/39/35。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图18:浙石化一期项目满负荷盈利展望浙江石化一期2000万吨炼化项目盈利预测(满负荷)价格预估(全年均值)基础数据备注单位乐观中性悲观人民币汇率难以预测,18年1-6月均值6.376.376.37Brent原油难以预测,18年1-6月均值$/B71.371.371.3炼油成本(不含折旧)中石化平均250rmb/t,中石油350,镇海125元/吨150150150物料/产出产品数量(万吨)备注输入(合计2331)重质原油1000原油测算按一半高贴水一半低贴水测算(第一列贴水1.5;第二列贴水0.5)Dubai($/B)69.869.869.8轻质、中质原油1000Dubai($/B)70.870.870.8原料煤200煤焦制气装置原料煤元/吨748748748甲醇17.75元/吨268526852685自用燃料气97.5元/吨464646464646异丁烷1.73元/吨413041304130异戊烷0.05元/吨413041304130己烯-10.28元/吨100001000010000液氨13.18元/吨515151各类添加剂0.8元/吨100001000010000原料成本亿元741741741产品明细(合计1821)汽油378.85国六汽油元/吨柴油172.81国六柴油元/吨航空煤油284.41元/吨苯22.88油区151.91,其中129.03用作化工区来料,外售22.元/吨PX401.2配套关联方聚酯工厂元/吨硫磺46.7元/吨770264374862645370001095770264374862645365001095770264374862645362001095乙二醇87配套关联方聚酯工厂元/吨聚乙烯48.8LLDPE23,HDPE25.8元/吨聚丙烯89.42均聚聚丙烯54、共聚聚丙烯8.42,抗聚聚丙烯27元/吨苯乙烯120元/吨甲苯3.17元/吨聚碳酸酯26元/吨苯酚20.69元/吨丙酮13.64元/吨MMA9元/吨乙腈0.78元/吨丙烯腈27.04大概率配套镇海石化园区元/吨丁烯-12.39元/吨丁二烯22.34大概率配套镇海石化园区元/吨裂解C514.94元/吨C9及重组分6.52元/吨燃料油15.5元/吨丙烯6.77元/吨7500101399496100006020304219771576320844154011540189311062522843513614806670001013994969500602030421977157632084415401154018931106252284351361480666800101399496900060203042197715763208441540115401893110625228435136148066油品销售收入亿元化工销售收入收入亿元销售收入合计亿元463716117946369011534636731136加工成本单吨加工成本略高于镇海亿元303030消费税柴汽油1.53元/升,航煤1.2元/升亿元105105105城市维护建设税据环评文件亿元11.311.311.3教育费附加据环评文件亿元8.18.18.1销售费用上海石化13-18年平均0.6%亿元7.16.96.8管理费用上海石化13-18年平均2.9%亿元34.233.432.9财务费用资金成本(按自有资金30%,融资70%计算,基准利率4.9%)亿元30.930.930.9折旧费用据可研报告,901亿,20年折旧亿元45.145.145.1满负荷税后利润亿元ROE%12446%10639%9335%资料来源:项目环评文件,百川资讯,天风证券研究所为模拟在不同油价+化工景气周期下,浙石化盈利能力如何,我们整理了11-17年间油价、汇率、主要产品及原材料的年度价格,7年间油价曾长期100美元/桶以上,也曾处于45美元/桶的低位,各类化工品景气度也几多轮回,以历史价格倒推浙石化盈利,回溯结果较乐观,除14年盈利较差外,其他年度盈利均达到100若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

亿以上,体现出较强的抵御风险能力,按17年外部条件,浙石化一期年化利润高达182亿。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

表5:浙石化业绩历史回溯单位2011201220132014201520162017人民币汇率/6.466.306.196.146.226.646.76Brent原油$/B111111109100544555原料成本合计亿元116011351089993551492604销售收入合计亿元159315441524129110219281103满负荷税后利润亿元13211413331160135182利润率%8.3%7.4%8.7%2.4%15.7%14.5%16.5%资料来源:百川资讯,天风证券研究所1.1恒力炼化盈利展望针对2020年恒力炼化项目盈利(满负荷),分别做乐观、中性、悲观三种情景之下预测,核心假设具体如下:1.Brent油价中枢71美元/桶,汇率6.37(18年1-6月均值);2.成品油国五标准,华东国五标准柴汽油价基础上,92#国V汽油让利300元/吨,95#国V汽油、国V柴油让利150元/吨,充分考虑向加油站渠道让利幅度;3.PX价格下行是大趋势,乐观/中性/悲观情景之下,PX价格分别为7000/6500/6200元/吨;4.营业税金及附加152亿,所得税25;三费+折旧65.5亿;5.考虑一定的当地政府的税收返还金额PTA-PX一体化带来的零运费优势,乐观/中性/悲观情景之下,对利润增厚幅度分别为30/20/10亿元。在上述假设之下,预计2020年恒力炼化项目在乐观/中性/悲观情景之下,满负荷年化净利润分别为67/43/24亿,ROE分别为40/25/14。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

图19:恒力炼化项目满负荷盈利展望恒力炼化2000万吨炼化项目盈利预测(满负荷)价格预估(全年均值)基础数据备注单位2018年2019年2020年人民币汇率难以预测,18年1-6月均值6.376.376.37Brent原油难以预测,18年1-6月均值$/B71.371.371.3炼油成本(不含折旧)中石化平均250rmb/t,中石油350,镇海125元/吨150150150物料/产出产品数量(万吨)备注输入(合计2337)沙重1200较Brent贴水1.5Dubai($/B)69.869.869.8沙中600较Brent贴水0.5Dubai($/B)70.870.870.8马林200较Brent贴水0.5Dubai($/B)70.870.870.8天然气22.77元/吨363936393639石脑油54.19元/吨457045704570原料煤260.31元/吨748748748原料成本亿元726726726汽油120592#国V汽油元/吨740274027402汽油225595#国V汽油元/吨755275527552柴油161国V柴油元/吨628762876287航空煤油371元/吨486248624862化工轻油162石脑油元/吨457045704570产品明细(合计1961)PX苯液化气4509764全部自用配套大连PTA,运费、损耗方面有优势元/吨元/吨元/吨700064534646650064534646620064534646润滑油53元/吨769376937693硫磺52元/吨109510951095聚丙烯43元/吨949694969496醋酸3515万吨自用元/吨469346934693重芳烃13元/吨495849584958油品销售收入亿元535535535化工销售收入收入亿元506486475销售收入合计亿元104110211010加工成本单吨加工成本稍高于镇海亿元303030营业税金及附加据公司路演材料亿元152152152销售费用上海石化13-18年平均0.6%亿元6.26.16.1管理费用上海石化13-18年平均2.9%亿元30.229.629.3财务费用资金成本(按自有资金30%,融资70%计算,基准利率4.9%)亿元19.319.319.3折旧费用562亿,20年折旧亿元28.128.128.1税收返还及运费优势考虑一定的当地政府的税收返还金额PTA-PX一体化带来的零运费优势亿元302010满负荷税后利润亿元674324ROE%40%25%14%资料来源:项目环评文件,百川资讯,天风证券研究所对恒力炼化历史业绩回溯,结果显示同样是14年盈利较差,其他年度盈利均达到100亿左右,显示出项目较强的综合竞争力。表6:恒力炼化业绩历史回溯单位2011201220132014201520162017人民币汇率/6.466.306.196.146.226.646.76Brent原油$/B111111109100544555原料成本合计亿元114711171070976541480590销售收入合计亿元1509150114711232935829970满负荷税后利润亿元931111232112693115利润率%6.2%7.4%8.4%1.7%13.5%11.3%11.9%若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

资料来源:百川资讯,天风证券研究所若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

1.1恒逸文莱一期盈利展望针对2020年恒逸文莱项目盈利(满负荷),分别做乐观、中性、悲观三种情景之下预测,核心假设具体如下:1.Brent油价中枢71美元/桶,汇率6.37(18年1-6月均值);2.油品对标新加坡柴汽油价格(与国内价格差别较大);3.PX价格下行是大趋势,乐观/中性/悲观情景下,PX价格分别为7000/6500/6200元/吨;4.三费+折旧28亿,税收全免,恒逸文莱项目税收优势极大;在上述假设之下,预计2020年恒逸文莱项目在乐观/中性/悲观情景之下,满负荷年化净利润分别为38/30/26亿,ROE分别为61/49/42,相对较小的投资额度34亿美金(206亿人民币),保障了项目极高的ROE。图20:恒逸文莱一期项目满负荷盈利展望恒逸文莱一期800万吨炼化项目盈利预测(满负荷)价格预估(全年均值)基础数据备注单位乐观中性悲观人民币汇率难以预测,18年1-6月均值6.376.376.37Brent原油难以预测,18年1-6月均值$/B71.371.371.3炼油成本(不含折旧)中石化平均250rmb/t,中石油350,镇海125元/吨200200200物料/产出产品数量(万吨)备注输入(合计902)伊朗凝析油100较Brent贴水1.5Dubai($/B)69.869.869.8文莱轻油300较Brent贴水0.5Dubai($/B)70.870.870.8卡塔尔原油330较Brent贴水1.5Dubai($/B)69.869.869.8卡塔尔凝析油70较Brent贴水1.5Dubai($/B)69.869.869.8催化汽油73.58外购元/吨442644264426MTBE2.64外购元/吨559255925592石脑油26预加氢原料元/吨457045704570原料成本亿元315.2315.2315.292#汽油232.44外卖文莱本地及出口东南亚元/吨42904290429097#汽油30外卖文莱本地及出口东南亚元/吨442644264426柴油174.11外卖文莱本地及出口东南亚元/吨401640164016航空煤油117.37外卖文莱本地及出口东南亚元/吨422742274227液化气(LPG)55.88外卖元/吨464646464646输出(合计827)苯47.86部分配套己内酰胺元/吨645364536453PX150.02配套海南逸盛元/吨700065006200硫磺8.33外卖/燃料元/吨109510951095尾油1外卖/燃料元/吨361436143614重芳烃3.83外卖/燃料元/吨495849584958焦炭1.58外卖/燃料元/吨193619361936化工轻油4.8外卖/燃料元/吨457045704570油品销售收入亿元233233233化工销售收入收入亿元168160156销售收入合计亿元400393388加工成本单吨加工成本介于中石化平均与镇海炼化之间亿元161616营业税金及附加据公司公告亿元000销售费用上海石化13-18年平均0.6%亿元2.42.42.3管理费用上海石化13-18年平均2.9%亿元11.611.411.3财务费用资金成本(按自有资金30%,融资70%计算,基准利率4.9%)亿元7.17.17.1折旧费用206亿,20年折旧亿元10.310.310.3满负荷税后利润亿元383026ROE%61%49%42%若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

资料来源:项目环评文件,百川资讯,天风证券研究所表7:恒逸文莱项目业绩历史回溯若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本

单位2011201220132014201520162017人民币汇率/6.466.306.196.146.226.646.76Brent原油$/B111111109100544555原料成本合计亿元499491469429240210256销售收入合计亿元614613598490335297355满负荷税后利润亿元5663706464057利润率%9.1%10.2%11.8%1.3%13.7%13.4%16.2%资料来源:百川资讯,天风证券研究所4.投资建议三大炼化项目投资手笔极大,均采用现阶段球最先进的工艺与装置,单套规模居于国际前列,竞争力远在国内存量炼化装置之上。据上文分析,上述项目无论是盈利展望还是历史回溯,均体现出非常强劲的盈利能力。涉足炼化项目的上市公司主要包括荣盛石化(浙石化51权益)、恒力石化(恒力炼化100权益)、恒逸石化(恒逸文莱70权益)和桐昆股份(浙石化20权益),上述公司的存量也都不乏看点,涤纶长丝盈利处于非常好的水平,先收款后发货的业务模式保障了相关企业充沛的现金流;PTA行业景气底部徘徊多年,18-19年堪称多年未见的产能投放真空期,下游聚酯高景气有望拉动PTA需求,PTA盈利也存在非常大的修复空间。三大炼化项目化工品以PX为主,配套其自身的PTA产能,产业链布局进一步完善,企业综合竞争力有望取得长效提升。我们已覆盖荣盛石化(买入),恒力股份(买入),恒逸石化(买入),桐昆股份(买入)由基础化工团队覆盖,维持原投资评级不变,推荐买入。5.风险提示1.油价超预期大幅上涨,压缩炼化行业盈利;2.民营炼化项目油品销售渠道拓展不及预期,向加油站环节让利过多,影响炼化项目盈利;3.PX产能投放后,PX跌价幅度超预期。若出现排版错位、数据及图形显示不全等问题,可以凭下载记录,加微信535600147获取PDF版本'

您可能关注的文档

- 中国石油化工行业深度研究与行业发展趋势报告.doc

- 石油化工行业vocs排放量计算办法

- 对国外石油化工行业的考察与思考

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业主题研究:油气行业重回基本面;首推中石化港股及中石油港股

- 石油化工行业特点

- 石油化工行业检修工程预算定额(中册)——说明

- 2015年石油化工行业风险分析报告

- 石油化工行业vocs排放量计算办法

- 石油化工行业天然气专题报告一:接收站,未来天然气进口的主角

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 石油化工行业vocs排放量计算办法

- 2017-2022年石油化工行业兼并重组机会研究及投资战略咨询报告目录

- 石油化工行业专题报告:丙烯需求将稳步增长,丙烷脱氢盈利向好

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc