- 303.03 KB

- 2022-04-29 14:09:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1.看好长丝的三点逻辑32.供需紧平衡推动景气上行42.1锦纶长丝景气复苏42.2需求侧保持稳健增长52.2.1纺织服装内外需旺盛62.2.2织造领域数据向好72.2.3消费升级拉动长期需求增量72.3新增供给有限,景气复苏延续83.集中度提升,竞争格局改善94.产业链利润有望向长丝转移105.投资建议115.1华鼎股份115.2三联虹普136.风险提示14

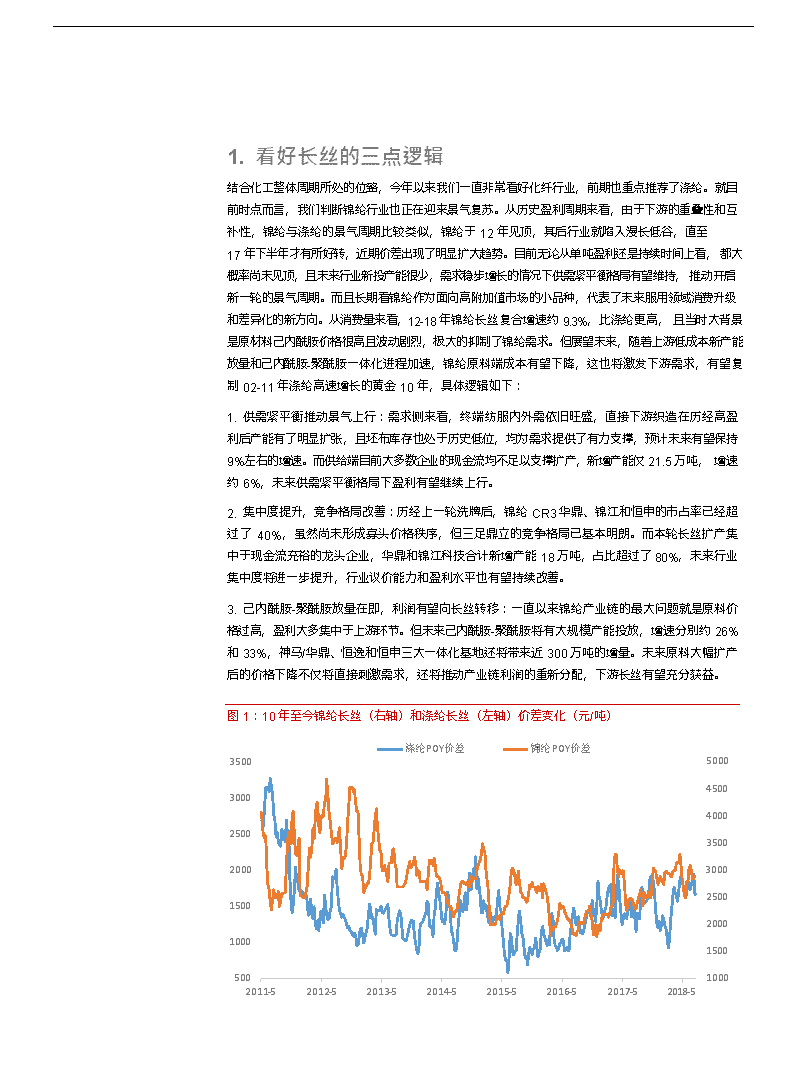

1.看好长丝的三点逻辑结合化工整体周期所处的位臵,今年以来我们一直非常看好化纤行业,前期也重点推荐了涤纶。就目前时点而言,我们判断锦纶行业也正在迎来景气复苏。从历史盈利周期来看,由于下游的重叠性和互补性,锦纶与涤纶的景气周期比较类似,锦纶于12年见顶,其后行业就陷入漫长低谷,直至17年下半年才有所好转,近期价差出现了明显扩大趋势。目前无论从单吨盈利还是持续时间上看,都大概率尚未见顶,且未来行业新投产能很少,需求稳步增长的情况下供需紧平衡格局有望维持,推动开启新一轮的景气周期。而且长期看锦纶作为面向高附加值市场的小品种,代表了未来服用领域消费升级和差异化的新方向。从消费量来看,12-18年锦纶长丝复合增速约9.3%,比涤纶更高,且当时大背景是原材料己内酰胺价格很高且波动剧烈,极大的抑制了锦纶需求。但展望未来,随着上游低成本新产能放量和己内酰胺-聚酰胺一体化进程加速,锦纶原料端成本有望下降,这也将激发下游需求,有望复制02-11年涤纶高速增长的黄金10年,具体逻辑如下:1.供需紧平衡推动景气上行:需求侧来看,终端纺服内外需依旧旺盛,直接下游织造在历经高盈利后产能有了明显扩张,且坯布库存也处于历史低位,均为需求提供了有力支撑,预计未来有望保持9%左右的增速。而供给端目前大多数企业的现金流均不足以支撑扩产,新增产能仅21.5万吨,增速约6%,未来供需紧平衡格局下盈利有望继续上行。2.集中度提升,竞争格局改善:历经上一轮洗牌后,锦纶CR3华鼎、锦江和恒申的市占率已经超过了40%,虽然尚未形成寡头价格秩序,但三足鼎立的竞争格局已基本明朗。而本轮长丝扩产集中于现金流充裕的龙头企业,华鼎和锦江科技合计新增产能18万吨,占比超过了80%,未来行业集中度将进一步提升,行业议价能力和盈利水平也有望持续改善。3.己内酰胺-聚酰胺放量在即,利润有望向长丝转移:一直以来锦纶产业链的最大问题就是原料价格过高,盈利大多集中于上游环节。但未来己内酰胺-聚酰胺将有大规模产能投放,增速分别约26%和33%,神马/华鼎、恒逸和恒申三大一体化基地还将带来近300万吨的增量。未来原料大幅扩产后的价格下降不仅将直接刺激需求,还将推动产业链利润的重新分配,下游长丝有望充分获益。图1:10年至今锦纶长丝(右轴)和涤纶长丝(左轴)价差变化(元/吨)3500涤纶POY价差锦纶POY价差50003000250045004000350020003000150010002500200015005002011-52012-52013-52014-52015-52016-52017-52018-51000

资料来源:中纤网,

1.供需紧平衡推动景气上行17年以来锦纶长丝持续复苏,三大品种的价差均出现了一定修复,但距历史高点仍有相当距离。展望未来,终端纺服内外需旺盛,直接下游织造领域库存和成交量也较为良性,需求有望维持9%的增速。而供给端历经四年磨底后,新增产能非常有限,增速仅约6%,供需紧平衡格局下长丝景气复苏有望延续,盈利也将继续上行。2.1锦纶长丝景气复苏锦纶长丝景气周期与涤纶非常类似,上一轮景气高点在11-12年,其后同样因产能无序扩张供需失衡导致盈利大幅下滑。只是涤纶长丝价格更便宜且行业格局更好,因此本轮需求回暖后于16年底率先启动。锦纶略有滞后于17年持续复苏至今,18年锦纶POY、FDY和DTY单吨价差分别为2903、4706和5802元,同比分别提高了12%、17%和10%。从开工率来看,18年锦纶长丝负荷长期保持在80%以上,7-8月份的淡季也并未有大幅下滑,整体较前两年有了明显提升。从库存来看,17年下半年以来长丝经历了持续性的去库存,目前库存仅不到20天,也处于过去五年内的较低水平。锦纶长丝行业整体呈现盈利复苏、产销两旺的良性格局。图2:11年至今锦纶POY价差变化(元/吨)5000POY价差价差年均450040003500300025002000150010002011-52012-52013-52014-52015-52016-52017-52018-5资料来源:中纤网,

图3:18年锦纶长丝开工率有所提升(%)1009080706050403020102016-12016-72017-12017-72018-12018-7资料来源:中纤网,图4:锦纶长丝库存处于历史低位(天)库存五年均值403530252015102013-72014-12014-72015-12015-72016-12016-72017-12017-72018-12018-7资料来源:中纤网,2.2需求侧保持稳健增长锦纶长丝的直接下游是织造领域的坯布和面料厂商,织造目前处于高盈利阶段,库存和成交量数据均较为良性,而更下游的终端纺织服装需求也仍处于景气之中,均为需求提供了有力支撑。长期来

看,我们判断需求增量主要来自于消费领域的拓展和消费水平的提升,未来锦纶消费量有望保持年均9%左右的增速。具体分析如下:2.2.1纺织服装内外需旺盛从终端需求看,今年以来纺织服装内外需均出现趋势性走强。内需纺织品服装零售额今年三月份以来增速始终保持在9%以上,较过去两年7%有了一定提升。出口方面,纺织品出口金额自去年下半年起同比转正,且今年以来显著提速,目前约10%的增速已处于近五年来的最高水平,终端纺服整体需求较为旺盛。图5:纺织品服装累计零售额(左轴,亿元)及增速(右轴,%)16,000纺织品服装零售额同比增速12.014,00012,00010,00010.08.08,0006.06,0004,0002,0004.02.000.02015-022015-082016-022016-082017-022017-082018-022018-08资料来源:wind,海关总署,图6:纺织品累计出口金额(左轴,亿美元)及增速(右轴,%)1200纺织纱线、织物及制品出口金额同比增速40.0100030.080020.060010.04000.0200-10.002015-012015-072016-012016-072017-012017-072018-012018-07-20.0资料来源:wind,海关总署,

2.2.1织造领域数据向好锦纶的下游厂商数量众多且极为分散,难有准确的统计数据。但就我们草根调研的结果来看,去年至今下游织造行业的盈利其实非常可观,规模领先的差异化龙头甚至有年均超过10%的净利率。以锦纶织造行业唯一上市的台华新材为例,过去两年台华的坯布和面料利润率均有显著提升。在高盈利刺激下,织造行业出现了较为明显的扩能,这也是17年以来化纤需求持续超预期的重要原因。从织造库存来看,目前盛泽坯布库存仅不到一个月,处于近五年来的历史低位。而衡量织造景气度的轻纺城成交量今年也基本保持在700万米以上,同比去年增长20%,说明终端纺织品需求仍在走强。下游织造的高景气、低库存、高成交量为锦纶需求提供了有力支撑。图7:台华新材13年至今锦纶坯布和面料毛利率变化(%)45锦纶坯布锦纶成品面料4035302520151020132014201520162017资料来源:wind,公司公告,图8:13年至今盛泽地区坯布库存(天)图9:17年至今轻纺城成交量(万米)5045403530252015102013-012015-012017-01250020001500100050002017-12017-72018-12018-7资料来源:wind,资料来源:wind,国家统计局,2.2.1消费升级拉动长期需求增量

由于自身的优异特性和更符合未来差异化功能性趋势,一直以来锦纶材料组的消费增速都领先于大多数品种。从产量上看,12-17年锦纶复合增速12.2%,远超同期化纤总产量年均5.2%左右的水平。因此过去十年我国锦纶在所有化纤总产量中的比例逐年提升,从4%增长至6.8%,而目前全球这一比例约为9%,相比之下我国未来仍有相当大的提升空间。三季度涤纶长丝价格暴涨,短期有望带来部分替代性需求,而长期我们判断需求增长仍来自于居民消费领域的拓展和消费水平的提高。锦纶丝的重要消费场景是户外运动,与其他合成纤维相比,锦纶具备高耐磨、吸湿性好、回弹性优良等优势,是顶级户外运动品牌和高端时尚服饰的首选,目前冲锋衣、登山衣等运动服饰面料几乎全部选用锦纶。而近年随着居民可支配收入的提升和主力消费群体的转换,户外运动市场正蓬勃兴起,根据中国纺织品商业协会户外用品分会统计,16年我国户外用品零售总额已达到232.8亿元,但和成熟市场相比,人均户外用品消费额仍然较低,尚不足欧美国家的1/4,未来户外用品市场将跨入成长期,有望带动锦纶需求的大幅增长。我们预计未来锦纶消费量有望维持年均9%的历史增速。图10:07-17年我国锦纶产量占化纤总产量总比重图11:13-17年我国居民衣着消费支出变化(元)8.0%7.0%6.0%5.0%4.0%3.0%2.0%1.0%200015001000500全国居民人均衣着消费城镇居民人均衣着消费全国居民衣着消费增速城镇居民衣着消费增速10%8%6%4%2%0.0%20072009201120132015201700%20132014201520162017资料来源:wind,国家统计局,资料来源:wind,国家统计局,2.2新增供给有限,景气复苏延续过去几年尤其是15年以来,受行业盈利低迷的影响,锦纶长丝几乎没有新增产能,16-18年产能增速均低于5%。同时未来两年规划新增产能仅有21.5万吨,增速约6%,远小于需求端年均9%左右的增长。长丝投产周期在一年左右,因此至19年底之前,整个行业的新增产能都非常有限,供需紧平衡格局有望推动行业景气逐步上行,拥有规模优势的龙头将充分获益。更长期来看,随着盈利提升,行业必然面临大规模资本开支的重启,届时相关的工程技术服务公司将更为受益。

图12:12年至今锦纶长丝行业产能、产量和消费量(左轴,万吨)及增速(右轴)400350300250产能产量表观消费量产能增速产量增速消费增速20.0%18.0%16.0%14.0%12.0%2001501005010.0%8.0%6.0%4.0%2.0%02012201320142015201620172018E0.0%资料来源:中纤网,表1:18-20年锦纶长丝扩产计划(万吨)企业新增产能预计投产时间义乌华鼎152018年底长乐景丰科技32019海安文凤12019嘉兴凯邦12019海安美铭0.82019方圆合纤0.72019合计21.5资料来源:中纤网,1.集中度提升,竞争格局改善如前所述,未来两年长丝供需紧格局有望延续。但除了纯周期性因素外,行业也在发生一些结构性的变化,具体表现为新增产能集中于龙头企业,其中18万吨来自华鼎和锦江科技,占比超过了80%,未来行业的集中度将进一步提升。锦纶行业在历经13-16年的洗牌后,已经初步形成了华鼎、锦江和恒申三足鼎立的竞争格局,以产量衡量CR3占比已超过了40%。其中华鼎专注于高端针织领域,类似于涤纶中的恒力,而锦江和恒申都位于福建长乐,以配套当地下游为主,偏向于中低端走量,类似于涤纶中的桐昆和新凤鸣。锦纶虽然目前集中度不及涤纶,但考虑到行业内越来越高的扩产壁垒和规模优势,未来走向寡头化也将是大势所趋。届时随着竞争格局的改善和议价能力的提升,长期的盈利中枢将更为稳定。而华鼎等本轮率先扩产的龙头享有先发优势,有望充分享受量价齐升带来的丰厚收益。

图13:锦纶(左图)和涤纶(右图)行业集中度对比15%新1盛6恒力荣盛恒逸4%锦江桐昆其他58%凤鸣18%恒1华鼎其他1%申48%6%虹%8%3%13%资料来源:中纤网,公司公告,1.产业链利润有望向长丝转移从产业链格局来看,09-11年是上下游全部高盈利的黄金时期,12年后随着各环节产能的扩张,全产业链盈利有所收窄。其中上游己内酰胺受限于原料端瓶颈和技术壁垒较高,在过去几年价格一直维持高位,吨毛利约3000-4000元,因此产业链利润也主要集中于上游环节,导致下游长丝利润空间被大幅压缩。但展望未来,己内酰胺和切片分别有高达87万吨和126万吨的新增扩产计划,相对目前存量产能占比约为26%和33%。且己内酰胺-聚酰胺一体化基地化的趋势也日益显著,神马/华鼎、恒逸和恒申主导的三大锦纶产业基地将带来近300万吨的己内酰胺-聚酰胺增量。未来产业链上游扩产幅度远超下游,长丝议价能力有望提升,带动盈利逐步向下游转移。图14:10年以来己内酰胺-聚酰胺-锦纶丝全产业链利润(元/吨)1800016000CPL毛利切片毛利POY毛利140001200010000800060004000200002010-12011-12012-12013-12014-12015-12016-12017-12018-1资料来源:中纤网,表2:18-20年己内酰胺和聚酰胺切片扩产计划(万吨)己内酰胺企业新增产能投产时间切片企业新增产能投产时间福建天辰72018.07河南神马72018.06

巴陵恒逸102018年底山东鲁西102018年底内蒙古庆华202018年底江苏威名102018年底福建锦江202018年底江苏海阳122018年底江苏海力302019江苏弘盛102019合计87恒申集团202019山西潞宝102019福建锦江202019杭州聚合顺152019浙江方圆122019合计126资料来源:隆众资讯,中纤网,表3:三大锦纶基地详情(万吨)CPLPA6锦纶丝联产基地规划方案公司现有产能+规划产能恒逸石化30+7043.4+60-神马集团10+607+600+30恒申集团4036+4035山东东营120万吨己内酰胺-聚酰胺一体化项目平顶山尼龙产业园60万吨己内酰胺+60万吨聚酰胺长乐世界级己内酰胺一体化产业园区40万吨己内酰胺+40万吨聚酰胺资料来源:公司公告,1.投资建议从历史盈利和供需格局来看,我们判断本轮锦纶景气大概率尚未见顶,未来仍有进一步上行空间。建议关注规模领先、品种多元的锦纶长丝龙头华鼎股份。同时未来一旦大规模资本开支重启,锦纶工程技术服务龙头三联虹普将有望充分受益。5.1华鼎股份华鼎股份(601113,未评级)是国内规模领先的锦纶长丝龙头,专注于中高端的针织领域,研发生产和销售管理能力均属于行业翘楚,产品涵盖四大品种及5.5dtex-444dtex所有规格,差别化率接近80%,平均售价也比市场价格高10%左右。但过去几年受制于行业景气低迷,公司盈利一直在1亿左右徘徊,静态估值偏高,这也是市场鲜有关注的核心原因。但今年以来,公司成功收购跨境电商龙头通拓科技,实现了长丝+电商双主业驱动布局。不仅电商业务贡献盈利,公司原主业也正迎来景气复苏,18H1公司净利润1.3亿,同比提升了130%,业绩已大幅增厚,而通过产能扩张和智能化改造,公司盈利能力进一步增强,投资价值正逐步凸显。1)通拓科技增厚业绩,收购价格合理:公司18年以发行股份及支付现金方式成功收购通拓科技

100%股权,收购价格29亿,已于4月份并表。跨境电商行业目前仍处于方兴未艾的高速成长期,

通拓科技作为第三方平台跨境出口B2C龙头,依托行业浪潮实现了持续快速发展。根据收购公告,17-19年通拓业绩承诺分别为2.0亿、2.8亿和3.0亿,对应18年估值仅10.4倍,大幅低于18年15.2倍的市场平均估值。表4:电商龙头盈利能力及估值水平公司名称净利润/亿元PE18E19E18E19E苏宁易购56.328.021.242.6南极电商0.60.419.514.0跨境通12.217.315.310.8浔兴股份*1.62.59.76.2天泽信息*3.34.310.37.9平均值15.216.3资料来源:wind,公司公告,,*以收购价格和业绩承诺测算1)长丝产能龙头,业绩弹性显著:公司目前锦纶长丝产能16万吨,新投建的15万吨差别化项目一期已接近完工。如以30万吨产能测算,吨盈利扩大100元盈利增厚0.3亿,假设锦纶吨盈利1000元(18H1约670元,历史高点约1700元),则仅锦纶丝业务的净利润就约3亿,业绩弹性无疑非常显著。2)智能化降本提效,巩固竞争优势:化纤行业是典型的劳动密集型产业,随着工人薪资水平提高,劳动力成本问题日益突出。且锦纶对生产环节的要求比涤纶更加严苛,断丝率更高,单位产能的用工数也更多。公司作为行业内首个实施产线智能化改造的企业,目前针对锦纶二厂和三厂的智能改造已经投产,实现了从纺丝-卷绕-落筒-称重-质检-包装-入库的全流程自动化,人工成本显著降低,进一步巩固公司已有竞争优势。图15:华鼎锦纶丝实现价格高于FDY和DTY一般产品价格(除税后,元/吨)24000产品售价FDY70DDTY70D22000200001800016000140001200010000201620172018H1资料来源:公司公告,中纤网,

图16:17年以来公司盈利能力显著回升ROE净利率毛利率25.020.015.010.0201320142015201620172018H15.00.0-5.0-10.0资料来源:公司公告,5.2三联虹普三联虹普(300384,增持)是国内聚酰胺-锦纶工程服务领域的隐形冠军,在PA6聚合和纺丝领域市占率均超过80%。公司17年至今签约订单14.4亿,已创历史新高。且未来神马、恒逸和恒申等锦纶龙头仍有超百万吨级的扩产计划,公司后续订单得以保障,未来两年业绩确定性高。同时依托与神马和潞宝的深度合作,公司有望实现己内酰胺领域工程技术服务的落地,实现跨越式发展成长。表5:16年至今三联虹普签约订单统计客户名称合同内容签订日期合同金额/亿元六源针织锦纶6纺丝项目合同2018年10月0.26锦程高科锦纶6纺丝项目合同2018年10月0.17凯邦锦纶锦纶6纺丝项目合同2018年10月0.60Indorama瓶片级PETSSP项目合同2018年7月0.476山西潞宝高品质差别化尼龙6纺织新材料项目合同2018年7月1.68Veolia食品级再生PET项目合同2018年6月1.1Indonesia逸宸化纤聚合绿色制造技术改造合同2018年6月0.4五洲新材400位12丝饼锦纶6-POY切片纺丝合同2018年5月118H1合计5.69浙江方圆锦纶6聚合项目2017年11月1.5杭州聚合顺锦纶6聚合项目2017年10月1福建申远20万吨锦纶6聚合项目2017年6月4.2山西潞宝10万吨锦纶6聚合项目2017年5月217年合计8.7

平顶山三梭锦纶6切片整体技术和主工艺装置EPC2016年5月1.3杭州聚合顺锦纶6聚合设备供货及技术服务2016年5月0.5江苏永通锦纶6聚合设备供货及技术服务2016年4月116年合计2.7资料来源:公司公告,1.风险提示1)需求走弱,盈利下滑:如受宏观经济恶化或贸易摩擦加剧等不可控因素影响,锦纶需求大幅下滑,长丝-切片价差收窄,将影响行业整体盈利水平;产能无序扩张导致景气下行:如新投产能超预期大规模放量,供给过剩导致的供需错配将影响行业景气。扫描下方二维码。欢迎关注公众号报告需求,可扫描下方二维码,发送报告类型

1)'

您可能关注的文档

- 《石油化工行业生产装置维护维修费用定额》2004版

- 中国石油化工行业调研及战略咨询报告

- 石油化工行业安全培训教材

- 《石油化工行业vocs排放量计算办法》(财税〔2015〕71号)

- 石油化工行业分析

- 石油化工行业消防专篇

- 《石油化工行业生产装置维护维修费用定额》2004版

- 《石油化工行业生产装置维护维修费用定额》2004版

- 《石油化工行业安装工程预算定额》1999版说明

- 石油化工行业个人工作总结

- 石油化工行业:下游需求预期悲观,价格难有起色.docx

- 石油化工行业年终工作总结

- 石油化工行业低压配电及控制系统的防雷技术分析

- 《石油化工行业安装工程预算定额》1999版说明

- 石油化工行业某工程强夯地基处理方案

- 项目—石油化工行业

- 对石油化工行业污水处理的分析

- 《石油化工行业生产装置维护维修费用定额》2004版

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc