- 659.91 KB

- 2022-04-29 14:10:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录12018年9月化工板块行情31.1板块行情回顾31.2市场行情数据42行内重要事件和公告53行业产品价格跟踪64行业核心观点95风险提示9图表目录图1:9月1日-10月15日全行业流通市值加权涨跌幅3图2:9月申万化工指数与主要指数的走势对比4图3:2018年9月至10月中申万化工三级子板块涨跌幅情况4图4:化工板块2010年以来估值情况5图5:10月15日申万化工三级子板块估值情况5图6:国际原油期货价格数据6图7:2017年-2018年石化产品价差情况6图8:2015-2018年化纤行业库存情况7图9:2015-2018年聚酯产业链负荷率7图10:2016-2018年MDI与TDI的价格走势7图11:2016-2018年PVC社会库存数据8图12:2016-2018年PVC产业链开工率8图13:主要化工品价格跟踪8

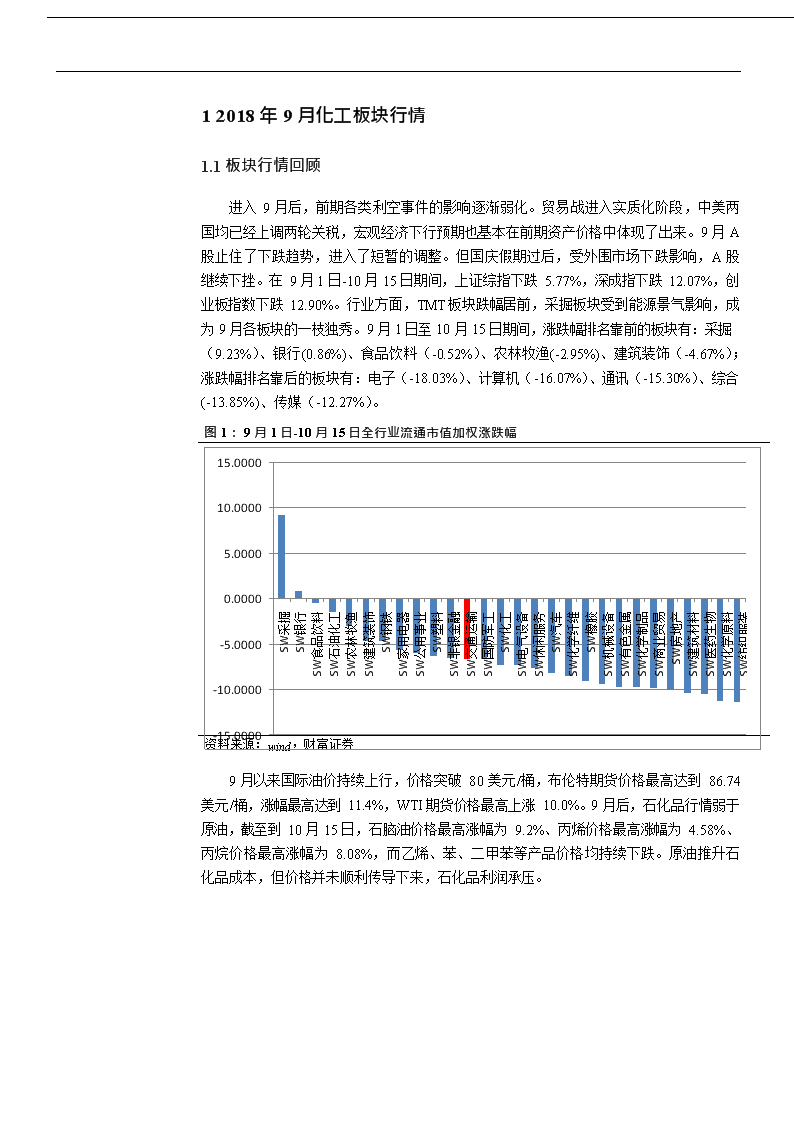

SW采掘SW银行SW食品饮料SW石油化工SW农林牧渔SW建筑装饰SW钢铁SW家用电器SW公用事业SW塑料SW非银金融SW交通运输SW国防军工SW化工SW电气设备SW休闲服务SW汽车SW化学纤维SW橡胶SW机械设备SW有色金属SW化学制品SW商业贸易SW房地产SW建筑材料SW医药生物SW化学原料SW纺织服装12018年9月化工板块行情1.1板块行情回顾进入9月后,前期各类利空事件的影响逐渐弱化。贸易战进入实质化阶段,中美两国均已经上调两轮关税,宏观经济下行预期也基本在前期资产价格中体现了出来。9月A股止住了下跌趋势,进入了短暂的调整。但国庆假期过后,受外围市场下跌影响,A股继续下挫。在9月1日-10月15日期间,上证综指下跌5.77%,深成指下跌12.07%,创业板指数下跌12.90%。行业方面,TMT板块跌幅居前,采掘板块受到能源景气影响,成为9月各板块的一枝独秀。9月1日至10月15日期间,涨跌幅排名靠前的板块有:采掘(9.23%)、银行(0.86%)、食品饮料(-0.52%)、农林牧渔(-2.95%)、建筑装饰(-4.67%);涨跌幅排名靠后的板块有:电子(-18.03%)、计算机(-16.07%)、通讯(-15.30%)、综合(-13.85%)、传媒(-12.27%)。15.000010.00005.00000.0000-5.0000-10.0000-15.0000图1:9月1日-10月15日全行业流通市值加权涨跌幅资料来源:wind,财富证券9月以来国际油价持续上行,价格突破80美元/桶,布伦特期货价格最高达到86.74美元/桶,涨幅最高达到11.4%,WTI期货价格最高上涨10.0%。9月后,石化品行情弱于原油,截至到10月15日,石脑油价格最高涨幅为9.2%、丙烯价格最高涨幅为4.58%、丙烷价格最高涨幅为8.08%,而乙烯、苯、二甲苯等产品价格均持续下跌。原油推升石化品成本,但价格并未顺利传导下来,石化品利润承压。

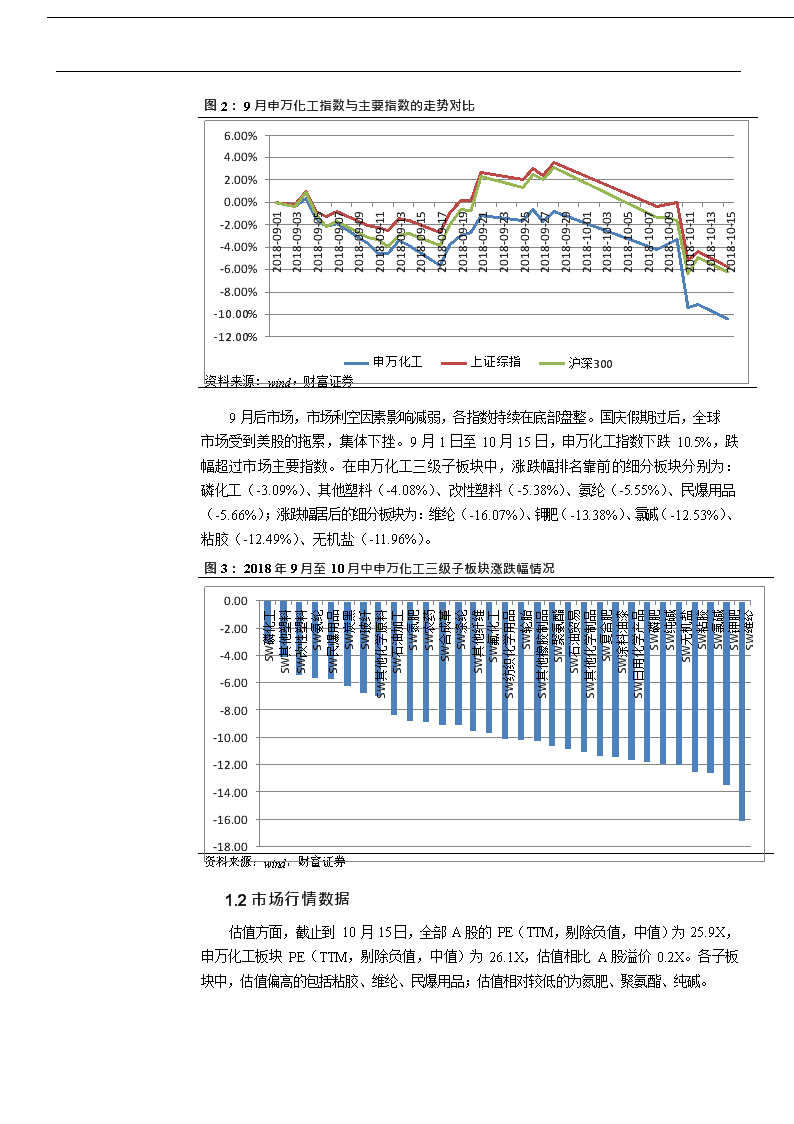

6.00%4.00%2.00%0.00%-2.00%-4.00%-6.00%-8.00%-10.00%-12.00%申万化工上证综指沪深3002018-09-012018-09-032018-09-052018-09-072018-09-092018-09-112018-09-132018-09-152018-09-172018-09-192018-09-212018-09-232018-09-252018-09-272018-09-292018-10-012018-10-032018-10-052018-10-072018-10-092018-10-112018-10-132018-10-15图2:9月申万化工指数与主要指数的走势对比资料来源:wind,财富证券9月后市场,市场利空因素影响减弱,各指数持续在底部盘整。国庆假期过后,全球市场受到美股的拖累,集体下挫。9月1日至10月15日,申万化工指数下跌10.5%,跌幅超过市场主要指数。在申万化工三级子板块中,涨跌幅排名靠前的细分板块分别为:磷化工(-3.09%)、其他塑料(-4.08%)、改性塑料(-5.38%)、氨纶(-5.55%)、民爆用品(-5.66%);涨跌幅居后的细分板块为:维纶(-16.07%)、钾肥(-13.38%)、氯碱(-12.53%)、粘胶(-12.49%)、无机盐(-11.96%)。0.00-2.00-4.00-6.00-8.00-10.00-12.00-14.00-16.00-18.00SW磷化工SW其他塑料SW改性塑料SW氨纶SW民爆用品SW炭黑SW玻纤SW其他化学原料SW石油加工SW氮肥SW农药SW合成革SW涤纶SW其他纤维SW氟化工SW纺织化学用品SW轮胎SW其他橡胶制品SW聚氨酯SW石油贸易SW其他化学制品SW复合肥SW涂料油漆SW日用化学产品SW磷肥SW纯碱SW无机盐SW粘胶SW氯碱SW钾肥SW维纶图3:2018年9月至10月中申万化工三级子板块涨跌幅情况资料来源:wind,财富证券1.2市场行情数据估值方面,截止到10月15日,全部A股的PE(TTM,剔除负值,中值)为25.9X,申万化工板块PE(TTM,剔除负值,中值)为26.1X,估值相比A股溢价0.2X。各子板块中,估值偏高的包括粘胶、维纶、民爆用品;估值相对较低的为氮肥、聚氨酯、纯碱。

60.050.040.030.020.010.00.0图4:化工板块2010年以来估值情况图5:10月15日申万化工三级子板块估值情况120.0100.080.060.040.020.00.0沪深300SW化工SW氮肥SW聚氨酯SW纯碱SW氯碱SW纺织化学用品SW石油加工SW磷肥SW农药SW炭黑SW玻纤SW轮胎SW钾肥SW氟化工及制冷剂SW涤纶SW复合肥SW其他化学原料SW其他化学制品SW无机盐SW氨纶SW其他橡胶制品SW改性塑料SW其他塑料制品SW石油贸易SW日用化学产品SW涂料油漆油墨制造SW磷化工及磷酸盐SW其他纤维SW合成革SW民爆用品SW维纶SW粘胶资料来源:wind,财富证券资料来源:wind,财富证券1行内重要事件和公告1、9月6日,欧盟委员会宣布正式兑现其向伊朗承诺的“5000万欧元一揽子救援计划”,以推动伊朗继续遵守伊核协议,并支撑制裁压力下的伊朗经济。同时,参与签署伊核协议的英国和法国也表示了对于帮助伊朗发展经济的意愿。欧盟委员会官方网站信息显示,欧盟对伊朗的首轮援助将提供1800万欧元,重点援助伊朗私营部门。欧盟对伊朗的一揽子援助计划将促进欧盟与伊朗在关键经济领域展开合作,其中包括石油贸易领域。欧盟此番对伊朗的援助将通过国际贸易中心、欧盟成员国机构和其他组织与伊朗相关部门和企业建立经济合作项目的方式实现。(中化新网)2、美国总统特朗普17日表示,将于9月24日起对约2000亿美元的中国产品加征关税,税率为10%,并将在2019年1月1日起上升至25%。一批化工和塑料产品在列。在过去一段时期里,美国和中国对彼此进口的商品征收了越来越多的关税,使化学工业处于贸易战升级的前线。(中化新网)3、新疆天业在建的60万吨/年煤制乙二醇项目空分装置区进入关键设备安装阶段。气化、乙二醇装置区正加速开展主体及钢结构框架施工,核心设备6.5MPa晋华炉设备中段已顺利进厂。目前项目已进入土建施工、设备安装交叉作业的繁忙阶段,预计2019年底建成投产,届时公司乙二醇产能将达95万吨/年。(中化新网)4、国家发改委日前发布《2018年8月份全国固定资产投资发展趋势监测报告》。1~8月,制造业新增意向投资额同比增速比前7月提高1.0个百分点,是今年首次出现增速回升。其中,化学原料和化学制品制造业新增意向投资额同比增长44.6%。多个化工领域投资增速呈现分化态势。与此同时,化学纤维制造业新增意向投资额同比降低20.6%,医药制造业降低11.9%,石油加工、炼焦和核燃料加工业降低5.7%,金属制品业降低5.7%,纺织业降低4.7%,均为负增长。(中化新网)5、10月12日,海关总署公布我国前三季度进出口数据。据海关统计,2018年前三季度,我国货物贸易进出口总值22.28万亿元,比去年同期增长9.9%。其中,出口11.86万亿元,增长6.5%,进口10.42万亿元,增长14.1%;贸易顺差1.44万亿元,收窄28.3%。

2018年前三季度,我国外贸进出口值逐季提升,第三季度同比增速明显走高。2018年前三季度,我国进出口值逐季提升,分别为6.76万亿元、7.35万亿元和8.17万亿元,分别增长9.4%、6.4%和13.8%。(中化新网)1行业产品价格跟踪石化板块:进入九月以后,国际原油价格震荡上行,突破了80美元大关。三季度美国原油产量几乎没有增长,OPEC的产量增长来自于沙特、尼日利亚和伊拉克产量的回升。但随着美国对伊朗制裁的临近,伊朗原油出口量下滑严重,目前出口水平仅在130万桶/日附近,引发市场对供给的担忧。短期来看,美国原油库存持续上升,主要受到季节因素影响,库存开始累积。亚洲的进口大国印度和中国都与伊朗保持石油贸易,抵制美国制裁的力量不可忽视,原油价格突破80美元/桶以后将承受供给增加和库存上升的压力。长期来看,受近几年资本开支下降影响,原油供给端的弹性有限,未来油价中枢存在上移的可能。原油价格的上升给产业链下游的石化产品带来了压力,截至10月12日,大部分石化品并未将价格的上涨顺利传导到下游。除了丙烯-石脑油价差是扩大以外,乙烯、丁二烯、苯与石脑油的价差均缩窄了10-30%,甲苯和二甲苯价差分别收窄6.11%和8.36%。10008006004002000乙烯-石脑油丙烯-石脑油苯-石脑油甲苯-石脑油二甲苯-石脑油图6:国际原油期货价格数据图7:2017年-2018年石化产品价差情况资料来源:wind,财富证券资料来源:wind,财富证券9月至10月中期,涤纶价格下跌8.4%、锦纶价格上涨3.8%、氨纶价格下跌1.5%。受到8月份涤纶价格剧烈上涨影响,下游大量织机厂降低开工率抵制高价格。使得下游库存在短时间内快速上升到15天,迫使了涤纶价格和原材料PTA进行调整。但我们观察到,即便库存上升,涤纶的价差并未下降,还是体现初涤纶行业在产业链中的溢价能力比较高。我们维持前期的判断,产业链利润将向PTA和聚酯环节流动,预计近两年都是PTA和聚酯企业的盈利高峰期。

图8:2015-2018年化纤行业库存情况图9:2015-2018年聚酯产业链负荷率资料来源:wind,财富证券资料来源:wind,财富证券聚氨酯板块:9月至10月中期,聚氨酯原材料价格出现大幅下探。MDI价格下跌15.8%,TDI价格下跌32.5%,一方面聚氨酯材料出口比例较高,受到贸易战影响较为大;另一方面,新增产能的投放期逐步临近,价格受冲击明显。图10:2016-2018年MDI与TDI的价格走势资料来源:wind,财富证券PVC板块:9月至10月中期PVC震荡下行,价格下跌2.9%。社会库存在下跌到27万吨以后企稳回升。今年的金九银十需求略显疲软,这与下游房地产周期向下不无关系。虽然PVC库存在三季度一直低于去年的水平,但是PVC的价格却没有达到去年的水平。反而上游原材料电石价格从今年年初起,一路稳步上行,目前山东地区的电石价格达到3500元/吨,月度涨幅50-100元/吨。我们认为行业的供需格局改善趋势并没有变化,虽然目前利润停留在了电石环节,但高价的电石对PVC价格也产生了支撑。

图11:2016-2018年PVC社会库存数据图12:2016-2018年PVC产业链开工率资料来源:wind、财富证券资料来源:wind、财富证券图13:主要化工品价格跟踪分类品种10月15日涨跌幅一周涨跌幅一月涨跌幅三月涨跌幅半年涨跌幅一年涨跌幅石油天然气(美元)布伦特原油80.78-3.73%3.44%10.81%9.49%39.56%WTI原油71.78-3.38%4.04%4.39%5.11%38.36%天然气3.26-0.64%17.73%19.41%21.82%11.53%国际石化价格(美元)石脑油(CFR韩国)684-6.05%0.49%3.67%9.20%28.68%乙烯(FOB韩国)1100-5.17%-13.04%-19.71%-20.29%-14.40%丙烯(FOB韩国)11511.32%2.68%9.62%10.67%22.45%苯乙烯(FOB韩国)1312-5.07%-5.14%-2.60%-1.69%10.12%丁二烯(FOB韩国)1164-6.73%-25.81%-29.45%-12.48%-1.36%纯苯(FOB)韩国829-2.24%-2.24%-0.42%-1.54%6.15%甲苯(FOB)韩国8251.85%-0.48%9.71%15.22%26.53%国内石化碳四原料气:齐鲁石化5900-1.67%-0.84%24.21%26.88%21.65%苯乙烯(华东地区)11300-4.96%-3.46%0.89%6.70%14.55%C3C4气体丙烷:CFR华东638-5.27%-4.20%14.44%31.14%10.48%丁烷:CFR华东638-5.27%-7.67%9.91%23.76%9.53%塑料HDPE(齐鲁石化)114502.23%3.15%6.02%4.09%9.05%LDPE(齐鲁石化)100002.04%4.17%6.95%2.04%-4.76%LLDPE(齐鲁石化)99502.05%3.65%6.42%4.19%2.58%PP(齐鲁石化)111005.21%10.45%21.98%24.72%24.72%化纤PX(齐鲁石化)13230.18%-2.98%31.61%38.02%55.55%PTA(华东地区)7785-0.83%-14.45%30.40%42.19%51.61%涤纶POY112502.04%-7.41%19.05%23.97%33.93%乙二醇7240-2.56%-1.63%0.42%-13.91%0.70%橡胶丁苯橡胶(华东地区)12482-2.98%-3.78%-0.20%-0.06%7.10%其他MTBE(华东)7440-0.36%-0.13%26.10%26.53%32.86%TDI(华东)21000-10.64%-17.65%-19.23%-23.64%-41.91%PO(华东)132000.44%3.45%11.49%12.24%17.75%资料来源:wind,财富证券

1行业核心观点9月至10月中期,原油价格创出阶段性新高,石化行业成本抬升,但价格传导不顺。乙烯、苯、甲苯等产品价格涨幅远不及原油,各类石化品价差明显收窄。化纤行业需求仍然较好,但PX和PTA价格经过前期的疯涨,价格有所回调。涤纶价格和价差都维持高位,体现出该环节仍有较好的溢价能力;塑料需求没有体现出旺季的特点,虽然库存有所消耗,但价格始终疲软,利润向上游电石环节流动。预计在进入冬季以后,北方需求将逐渐下降,行业进入累库阶段。长期来看,原油价格中枢在稳步上升的阶段,这将是石化行业景气度维持的重要支撑。同时,环保高压促使行业集中度加快提升。在行业结构调整的背景下,龙头企业迎来历史性的发展机会,充分享受行业监管规范化和行业集中度提升的红利。我们继续看好具有规模优势和环保达标的行业龙头,对行业的评级维持“同步大市”。9月-10月中期,化纤行业受上游原材料价格影响,织机厂开工率反常性下降,导致涤纶纤维的库存快速上升。但随着上游原材料价格的让利,下游需求恢复的很快,涤纶环节的价格和价差仍然维持高位。整体来看行业需求复苏的长周期判断不变,行业在经历2年的低谷后盈利中枢逐渐上移,推荐关注:桐昆股份;民资向石化产业链上游延伸,进入炼化市场,业绩有望快速增长,推荐关注:恒逸石化、荣盛石化。在2015年全球25万吨TDI产能退出后,聚氨酯原材料—TDI行业景气度逐渐恢复,叠加2016年拜尔、巴斯夫的TDI装置先后出现不可抗力,全球TDI市场处于供需紧平衡状态,TDI产品的高毛利有望持续到2018年底。推荐关注:沧州大化。PVC行业产能逐步出清,供需偏于紧平衡,行业开工率上升。环保压力增大后将对全国的电石产能造成冲击,自有电石的氯碱企业将受益。龙头企业受益于产业链一体化程度高,推荐关注:鸿达兴业、中泰化学、新疆天业。2风险提示下游需求明显回落;供给侧改革不及预期,随着产品价格的提高关停产能复产超预期。扫描下方二维码。欢迎关注公众号

报告需求,可扫描下方二维码,发送报告类型'

您可能关注的文档

- 石油化工行业安全培训教材

- 《石油化工行业vocs排放量计算办法》(财税〔2015〕71号)

- 石油化工行业分析

- 石油化工行业消防专篇

- 《石油化工行业生产装置维护维修费用定额》2004版

- 《石油化工行业生产装置维护维修费用定额》2004版

- 《石油化工行业安装工程预算定额》1999版说明

- 石油化工行业:锦纶长丝有望开启新一轮景气周期!建议关注华鼎股份、三联虹普!.docx

- 石油化工行业个人工作总结

- 石油化工行业年终工作总结

- 石油化工行业低压配电及控制系统的防雷技术分析

- 《石油化工行业安装工程预算定额》1999版说明

- 石油化工行业某工程强夯地基处理方案

- 项目—石油化工行业

- 对石油化工行业污水处理的分析

- 《石油化工行业生产装置维护维修费用定额》2004版

- 石油化工行业专题报告:1960年以来原油价格变迁历史.docx

- 石油化工行业年度工作总结

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc