- 335.67 KB

- 2022-04-29 14:13:34 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'有关分析师的申明,见本报告最后部分。其他重要信息披露见分目录1.乙烯大周期正迎来向下拐点!32.从供需看本轮乙烯景气下行42.1乙二醇供给过剩有外溢的可能42.2乙烯自身供给也不容乐观52.3全球开工率将大幅下滑73.乙烯下游产品景气分析83.1聚乙烯景气展望93.2EO/EG景气展望103.3苯乙烯景气展望123.4PVC景气展望143.5小结164.投资建议165.风险提示17

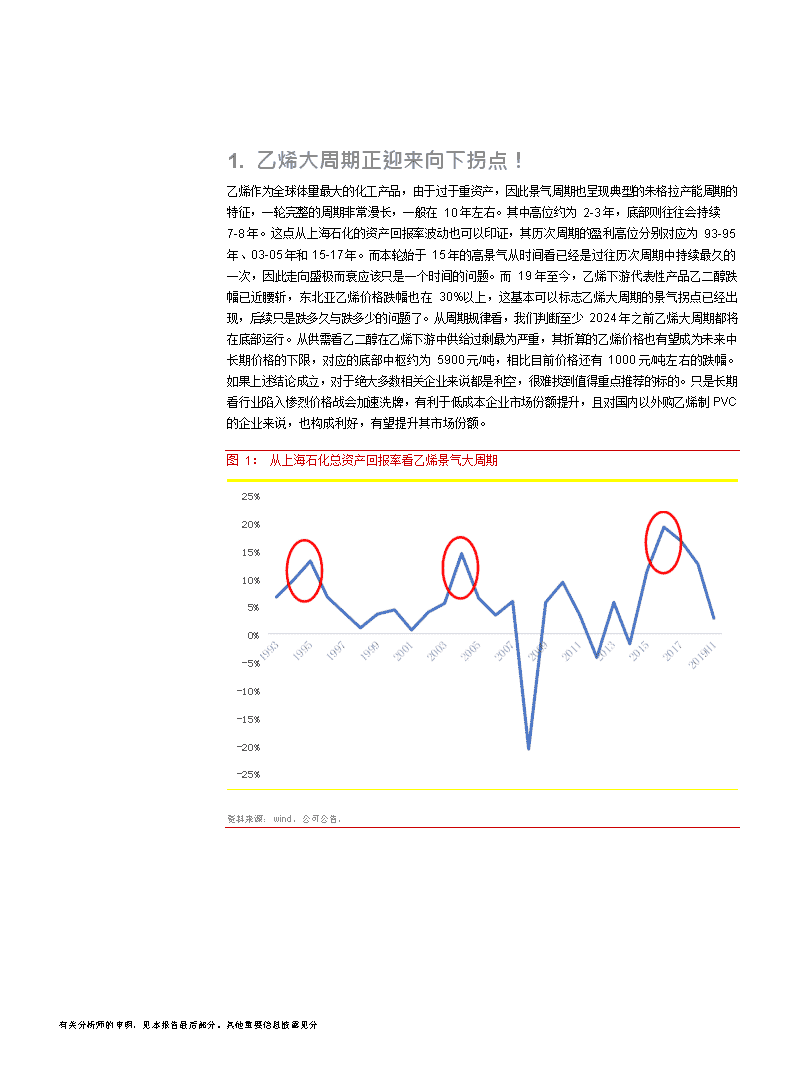

有关分析师的申明,见本报告最后部分。其他重要信息披露见分1.乙烯大周期正迎来向下拐点!乙烯作为全球体量最大的化工产品,由于过于重资产,因此景气周期也呈现典型的朱格拉产能周期的特征,一轮完整的周期非常漫长,一般在10年左右。其中高位约为2-3年,底部则往往会持续7-8年。这点从上海石化的资产回报率波动也可以印证,其历次周期的盈利高位分别对应为93-95年、03-05年和15-17年。而本轮始于15年的高景气从时间看已经是过往历次周期中持续最久的一次,因此走向盛极而衰应该只是一个时间的问题。而19年至今,乙烯下游代表性产品乙二醇跌幅已近腰斩,东北亚乙烯价格跌幅也在30%以上,这基本可以标志乙烯大周期的景气拐点已经出现,后续只是跌多久与跌多少的问题了。从周期规律看,我们判断至少2024年之前乙烯大周期都将在底部运行。从供需看乙二醇在乙烯下游中供给过剩最为严重,其折算的乙烯价格也有望成为未来中长期价格的下限,对应的底部中枢约为5900元/吨,相比目前价格还有1000元/吨左右的跌幅。如果上述结论成立,对于绝大多数相关企业来说都是利空,很难找到值得重点推荐的标的。只是长期看行业陷入惨烈价格战会加速洗牌,有利于低成本企业市场份额提升,且对国内以外购乙烯制PVC的企业来说,也构成利好,有望提升其市场份额。图1:从上海石化总资产回报率看乙烯景气大周期25%20%15%10%5%0%-5%-10%-15%-20%-25%资料来源:wind,公司公告,

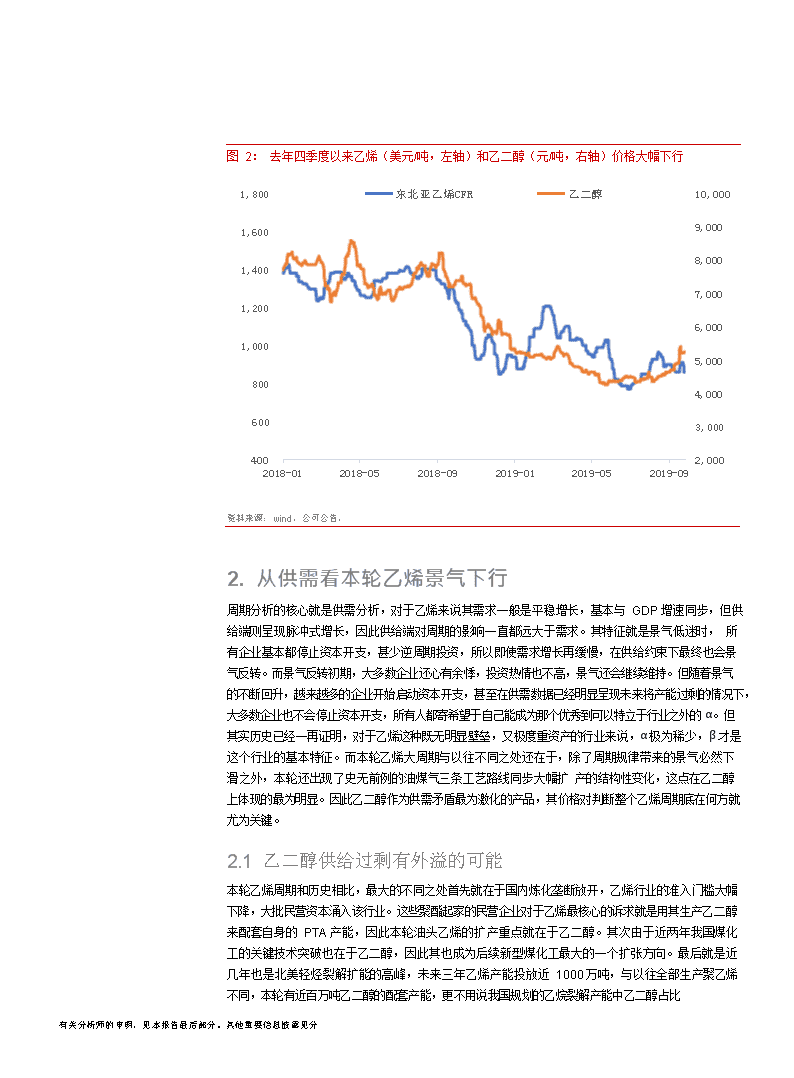

图2:去年四季度以来乙烯(美元/吨,左轴)和乙二醇(元/吨,右轴)价格大幅下行1,800东北亚乙烯CFR乙二醇10,0001,6001,4001,2001,0008009,0008,0007,0006,0005,0004,0006003,0004002018-012018-052018-092019-012019-052019-092,000有关分析师的申明,见本报告最后部分。其他重要信息披露见分资料来源:wind,公司公告,1.从供需看本轮乙烯景气下行周期分析的核心就是供需分析,对于乙烯来说其需求一般是平稳增长,基本与GDP增速同步,但供给端则呈现脉冲式增长,因此供给端对周期的影响一直都远大于需求。其特征就是景气低迷时,所有企业基本都停止资本开支,甚少逆周期投资,所以即使需求增长再缓慢,在供给约束下最终也会景气反转。而景气反转初期,大多数企业还心有余悸,投资热情也不高,景气还会继续维持。但随着景气的不断回升,越来越多的企业开始启动资本开支,甚至在供需数据已经明显呈现未来将产能过剩的情况下,大多数企业也不会停止资本开支,所有人都寄希望于自己能成为那个优秀到可以特立于行业之外的α。但其实历史已经一再证明,对于乙烯这种既无明显壁垒,又极度重资产的行业来说,α极为稀少,β才是这个行业的基本特征。而本轮乙烯大周期与以往不同之处还在于,除了周期规律带来的景气必然下滑之外,本轮还出现了史无前例的油煤气三条工艺路线同步大幅扩产的结构性变化,这点在乙二醇上体现的最为明显。因此乙二醇作为供需矛盾最为激化的产品,其价格对判断整个乙烯周期底在何方就尤为关键。1.1乙二醇供给过剩有外溢的可能本轮乙烯周期和历史相比,最大的不同之处首先就在于国内炼化垄断放开,乙烯行业的准入门槛大幅下降,大批民营资本涌入该行业。这些聚酯起家的民营企业对于乙烯最核心的诉求就是用其生产乙二醇来配套自身的PTA产能,因此本轮油头乙烯的扩产重点就在于乙二醇。其次由于近两年我国煤化工的关键技术突破也在于乙二醇,因此其也成为后续新型煤化工最大的一个扩张方向。最后就是近几年也是北美轻烃裂解扩能的高峰,未来三年乙烯产能投放近1000万吨,与以往全部生产聚乙烯不同,本轮有近百万吨乙二醇的配套产能,更不用说我国规划的乙烷裂解产能中乙二醇占比

有关分析师的申明,见本报告最后部分。其他重要信息披露见分也很高。作为三大路线扩张焦点的乙二醇也毫无悬念的成为了乙烯产业链盈利最差的产品,这也将驱动油头和气头企业将乙二醇转产为其他相对盈利更好的乙烯下游产品,这在近期并无扩产,且为乙二醇联产品的EO价格暴跌中体现的就很明显。未来仅从经济性看,不排除中东乙二醇产能也会转产为盈利更好且运费更低的聚乙烯,因此长期看乙二醇供给过剩问题将会溢出至整个乙烯行业,其隐含的乙烯价格也将成为本轮乙烯价格调整的下限。图3:我国乙烯下游结构PVC其他EO3%4%5%SM5%EG19%PE64%资料来源:百川资讯、表1:19Q3乙烯下游各产品折算乙烯价格(元/吨)下游产品19Q3均价乙烯单耗其他材料与加工费折乙烯价格EG45000.609005805PE75001.004007048SM87000.29469611703EO77000.8018007083PVC68000.50117310950资料来源:百川资讯、CNKI、1.1乙烯自身供给也不容乐观乙二醇的供给过剩只是乙烯行业的一个缩影,其他乙烯下游产品的供给增长也处于历史较高水平。本轮乙烯产能扩张可以说是全球油化工、气化工和煤化工三大工艺路线的叠加,其扩能幅度非常惊人。我们统计19-22年国内新增油头产能1200万吨,煤头产能300万吨(仅MTO,不含煤制乙二醇),气头产能600万吨,美国新增气头产能1000万吨,其他地区新增产能800万吨。全球合计新增乙烯产能约3900万吨,增量约22%,将大幅超过实际需求增长。因此源头上乙烯产能的快速增长必然导致下游产品的产能过剩,只不过乙二醇作为扩产最为集中的产品反应最快,但最终各个产品之间还是会通过转产实现再平衡。因此乙二醇价格半年就被腰斩也标志着整个乙烯行业的未来,只不过乙烯体量是乙二醇的5倍,所以调整过程要更加漫长而已。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分表2:19-22年国内乙烯新增产能(按工艺路线划分,万吨)企业工艺路线产能投产时间地区中安联合MTO352019H2安徽大美煤业MTO302019H2青海久泰能源MTO252019H2内蒙古宝丰能源二期MTO302019H2宁夏中煤榆林能化MTO302020陕西贵州织金MTO302021贵州山西同煤集团MTO252021山西青海矿业集团MTO302022青海山焦飞虹MTO302022山西神华包头煤化工MTO352022内蒙古浙江石化蒸汽裂解1402020浙江恒力炼化蒸汽裂解1502020辽宁海南炼化蒸汽裂解1002021海南中科炼化蒸汽裂解1002021广东古雷炼化蒸汽裂解802021漳州盛虹炼化蒸汽裂解1102021江苏恒逸文莱二期蒸汽裂解1502022文莱浙石化二期蒸汽裂解1402022浙江中化泉州蒸汽裂解1002022泉州广东石化蒸汽裂解1202022揭阳新浦化学乙烷+丙烷652019泰州卫星石化乙烷1252020连云港烟台万华LPG1002021烟台兰州石化乙烷+丙烷802021榆林华泰盛富乙烷+丙烷402021宁波聚能重工集团乙烷2002022鞍山南山集团乙烷200规划烟台阳煤集团乙烷150规划青岛卫星石化乙烷125规划连云港资料来源:百川资讯,卓创资讯,中国知网,表3:19-22年美国乙烯新增产能(万吨)企业产能地区投产时间台塑化学120得克萨斯州波因特康福特2019西方化学54.4得克萨斯州Ingleside2019Axiall和韩国乐天化学100路易斯安那州2019信越化学50路易斯安那州普拉克明2019LACC100得克萨斯州莱克查尔斯2020

PTTG/丸红株式会社100俄亥俄州DillesBottom2020壳牌150宾夕法尼亚州Mocaca2021道达尔100得克萨斯州阿瑟港2022沙特基础与埃克森美孚180得克萨斯州SanPatricio2021-2022资料来源:中国知网,图4:19-22年全球乙烯新增产能(万吨)1400国内煤头国内油头国内气头美国其他地区有关分析师的申明,见本报告最后部分。其他重要信息披露见分1200100080060040020002019202020212022资料来源:百川资讯,卓创资讯,中国知网,1.1全球开工率将大幅下滑本轮乙烯景气复苏始于13年,彼时受益于产能增长放缓和需求走强,全球乙烯开工率逐年上行,15-17年都维持在90%左右的高位水平。但从去年开始,北美气头产能释放率先提速,18年全球乙烯新增产能830万吨(其中美国乙烷裂解620万吨),而需求增长仅约600万吨,开工率小幅下滑至89%。展望未来,今明两年仍然是北美乙烷裂解的投产高峰年,且明年起我国几大民营大炼化乙烯装置也将陆续开车,合计产能投放将超过千万吨。国内煤头MTO增长较为平缓,但煤制乙二醇仍然有约1350万吨的产能,相当于变相增加了800万吨的乙烯供给。另外从21年起,我国轻烃裂解也将迎来爆发式增长,虽然具体投产时点尚无法把握,但预计规模也有600万吨以上。综合来看,我们预计19-22年全球乙烯产能增速分别为4.0%、4.6%、5.3%和6.3%,而长周期需求增速即使按照较高的4%测算,乙烯开工率也将迎来持续下滑,甚至2022年整体开工率将降至08年经济危机时的水平。

图5:08-22年全球乙烯产能、产量(万吨,左轴)及增速(%,右轴)25000产量(万吨)产能(万吨)开工率92%2000090%88%1500086%1000084%500082%02008201020122014201620182020E2022E80%有关分析师的申明,见本报告最后部分。其他重要信息披露见分资料来源:百川资讯,卓创资讯,中国知网,1.乙烯下游产品景气分析由于乙烯极难储运,商品化的贸易量很少,其景气最终还是要反应在下游各产品的盈利上。乙烯下游按照需求占比依次为聚乙烯、乙二醇、环氧乙烷、苯乙烯和PVC,由于各产品的供需格局不同,未来景气也差别很大。其中聚乙烯需求占比超过60%,价格与乙烯相关度也最高,从供需看未来景气会有所走弱,但下滑相对可控。苯乙烯在17-18年迎来大牛市,但未来供给很不乐观,景气预计将大幅下滑,行业回归成本定价。PVC由于油头产能占比低,煤头供给又受到限制,下滑预计最为缓和。而乙二醇本轮受供给冲击最早也最大,今年一度跌至现金成本线,可以说是下游中最先见底的品种,也带动了EO景气的下行,未来还将面临长时间的持续洗牌。长期来看,如各产品间盈利差距过大,新规划或存量的油头乙二醇或将通过新增装置的方式转产其他产品,尤其是扩产难度较低的PE。远期下游各产品盈利分化的情况不会持续太久,景气将在下行中再次趋同,相应乙烯价格将在5600-6200元/吨区间波动。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分图6:乙烯下游各产品折算乙烯价格及乙烯实际价格历史变化(含税,元/吨)EGPESMEOPVC乙烯价格18Q4起下游景气出现分化25000200001500010000500002011-122012-122013-122014-122015-122016-122017-122018-12资料来源:wind,1.1聚乙烯景气展望聚乙烯用量大且加工简单,是下游中最能反映乙烯景气水平的产品。其大类可分为高密度聚乙烯(HDPE)、线性低密度聚乙烯(LLDPE)和低密度聚乙烯(LDPE)三种,占比分别约40%、40%和20%,未来行业扩产也以前两大类为主。从供给端看,未来油煤气三种工艺均有新产能投放,我们测算19-22年国内产能增长分别为185万吨、226万吨、280万吨和414万吨,对应增速分别约10%、11%、13%和17%,属于本轮乙烯大周期中供给增速相对较低的品种。且去年起我国开始对美国初级形状乙烯聚合物加征25%的关税,因此虽然美国聚乙烯供给过剩,但更多将出口至欧洲等地区,对国内冲击有限。而需求侧受益于应用领域的广泛,聚乙烯需求增速较为稳定,历史平均约8%左右。综合供需来看,假设未来聚乙烯进口量小幅增长,则国内开工率虽然会下滑,但整体幅度还比较可控,远期跌至约80%,是乙烯各下游中景气度相对较优的品种。以LLDPE为例,我们测算了目前原料价格水平下各工艺路线的完全成本和现金成本,国内成本由低到高分别为民营大炼化、西北煤化工、小型炼厂和华东甲醇制烯烃,含税完全成本分别约6600、6700、7300和9900元/吨。目前国内煤化工和小型炼厂产能占比最高,明年随着产能释放,预计PE将逐步回归7300元/吨的成本线,远期或将跌至6700元左右的强成本支撑,底部隐含的当量乙烯价格约6200元/吨。

图7:中国聚乙烯产能、产量(左轴,万吨)和开工率(右轴,%)350030002500200015001000500产能产量开工率100%95%90%85%80%75%70%65%60%55%02007200920112013201520172019E2021E50%资料来源:百川资讯,卓创资讯,图8:各工艺路线聚乙烯完全成本和现金成本(含税,元/吨)12000完全成本现金成本有关分析师的申明,见本报告最后部分。其他重要信息披露见分1000080006000400020000中东乙烷北美乙烷民营大炼化内蒙煤制烯烃小型炼厂甲醇制烯烃资料来源:公开资料,,假设油价60$/桶,煤炭300元/吨,甲醇2200元/吨,乙烷分别为86和150美元/吨1.1EO/EG景气展望受益于煤制乙二醇的技术进步,14年后我国乙二醇煤头占比开始持续提升,17-18年下游聚酯的高景气又进一步刺激了新产能释放和进口量增长,这也导致了乙二醇成为本轮乙烯下游中受国内

煤头和海外气头冲击最大的品种,今年需求放缓之后价格出现了大幅下滑。而未来几年我国煤头和民营大炼化仍有大量的新增产能投放,按目前规划19-22年产能增速分别为16%、54%、10%和40%,而下游聚酯需求增速约6%左右,即使假设进口量不再增长,国内开工率也将下滑至40%,从供需看未来景气非常不乐观。另外就格局来说,中东和北美气头为全球成本洼地,在没有反倾销或关税等外力制裁下不会轻易让渡市场份额,国内新建的油头产能初衷就是为实现聚酯原料配套,更加不可能退出,而国内煤头产能投资大、现金成本低,退出壁垒也很高。综合来看,未来乙二醇恐怕会面临一个长周期的深度洗牌,唯一可能加速出清的变数就在于存量油头产能转产其他产品,这点去年底至今在EO上已经反应的非常明显,虽然EO自身几乎没有新增产能,但价格还是随着EG大幅下跌,背后的核心原因就是EO/EG盈利高度分化时炼油企业可以关停后道装置,直接外售EO。本质上炼化的负荷取决于下游一揽子产品的综合盈利,只要当量乙烯供给不减少,无非是在下游各产品间做调配。根据我们测算,目前乙二醇边际产能现金成本约4400元/吨,这一价格水平下,理论上当EO价格高于6400元/吨、LLDPE价格高于6600元/吨、SM价格高于7700元/吨时转产即可盈利。因此如未来乙二醇价格长期维持低位,中东和国内部分油头乙二醇产能有很大概率转产PE,这会改善乙二醇的竞争格局,但也将拖累其他产品的景气下行。而乙二醇底部所隐含的当量乙烯5600元/吨预计也将是未来中长期乙烯价格的底部。图9:中国乙二醇产能、产量(左轴,万吨)和开工率(右轴,%)3500产能产量开工率100%3000250090%80%70%2000150060%50%40%100030%有关分析师的申明,见本报告最后部分。其他重要信息披露见分20%50010%00%200920112013201520172019E2021E资料来源:百川资讯,卓创资讯,

图10:我国乙二醇现金成本曲线(横轴:产能,万吨;纵轴:含税现金成本,元/吨)700060005000400030002000100000200400600800100012001400160018002000有关分析师的申明,见本报告最后部分。其他重要信息披露见分资料来源:百川资讯,卓创资讯,1.1苯乙烯景气展望苯乙烯是乙烯下游第三大产品,但和其他品种不同,17年至今盈利一直非常可观,主要原因还是过去几年全球新增供给很少,而需求又在稳定增长,供需较为紧张。另外去年6月份起我国开始对原产于韩国、美国和台湾等地区的苯乙烯征收反倾销税,导致我国进口量进一步下滑,国内苯乙烯开工率得以维持高位,价差也大幅上行。但高盈利同样刺激了供给的扩张,目前规划中项目除了约650万吨传统的乙苯脱氢工艺外,还包括了近300万吨的PO/SM联产工艺,合计扩能幅度巨大。明年起随着恒力和浙石化等项目达产,预计景气拐点即将出现,而至2022年我国苯乙烯产能将出现翻倍增长,即使届时实现完全进口替代,开工率也会下滑至70%以下,行业将步入长周期的景气下行,价格预计逐步跌至成本线。从成本端来看,目前苯乙烯的主流工艺仍然是乙苯脱氢,根据乙烯和纯苯来源又可分为一体化和外购原料型,占比分别约52%和42%,PO/SM目前占比较低仅约6%。但未来投产项目主要以炼化一体化和PO/SM工艺为主,预计至2022年两者合计占比将超过70%。而且从历史盈利情况看,受益于PO的高景气,PO/SM盈利能力最强,一体化装置次之,外购原料型则最弱,我们预计未来PO-丙烯价差不会大幅收窄,PO/SM工艺的盈利优势有望保持,边际定价将取决于外购原料型装置的成本。按上文分析,我们预计未来乙烯价格中枢约5900元/吨,如假设纯苯价格5500元/吨,加工费1200元/吨,则远期苯乙烯价格中枢约7400元/吨。

图11:苯乙烯价格(元/吨,左轴)及价差(元/吨,右轴)16,00014,000苯乙烯价差苯乙烯价格7000600012,00010,0008,0006,0004,0002,00050004000300020001000002011-122013-122015-122017-12资料来源:wind,图12:中国苯乙烯产能、产量(左轴,万吨)和开工率(右轴,%)2500产能产量开工率100%200090%80%150070%100060%50050%0200920112013201520172019E2021E40%有关分析师的申明,见本报告最后部分。其他重要信息披露见分资料来源:百川资讯,卓创资讯,

图13:历史上苯乙烯不同工艺路线盈利情况(元/吨)40000000000000000002011-12002013-122015-122017-1235一体化外购乙烯PO/SM有关分析师的申明,见本报告最后部分。其他重要信息披露见分30252015105-5-1000-1500资料来源:wind,1.1PVC景气展望目前我国PVC工艺路线仍然以煤制电石法为主,油煤产能比约为2:8,过去几年由于乙烯处于景气高位,华东乙烯法装置一直是行业内成本最高的边际产能,不具备扩张能力,而煤头产能扩张又受到政策限制,供给收缩的情况下景气也一直维持在高位水平。但随着本轮乙烯大周期景气下行,未来PVC最大变化就是乙烯法开始重新具备成本竞争力,按照目前原料价格测算,乙烯法成本已经略低西北自产电石法,较华东外购电石法的成本优势更是已经超过1000元/吨,且未来随着乙烯价格下行这一优势还会继续扩大。目前国内有多套大型乙烯法装置规划或在建,明年起就将陆续投产,因此未来供需和成本这两大支撑PVC高景气的基础都将面临冲击,行业预计也将迎来长周期景气向下的拐点。但好在供给端除乙烯法外,煤头产能受限于审批和电石配套不足,实际达产规模有限,而需求端目前看地产韧性仍在,只要未来不出现崩塌式下滑,供需应该不至于明显失衡。综合来看,我们预计明年PVC实际新增产能约100-150万吨,远期名义开工率下滑至70%左右,行业景气将温和下行。

图14:不同工艺PVC成本对比(不含税,元/吨)8000乙烯法外购电石法自产电石法有关分析师的申明,见本报告最后部分。其他重要信息披露见分7000600050004000300020002012-012014-012016-012018-01资料来源:wind,表4:近两年PVC规划产能(万吨),实际投产情况仍需跟踪厂商产能投产时间工艺山东鲁泰122019.01电石法北元化工152019.04电石法金昱元化工202019.04电石法宁波韩华52019.05乙烯法泰州联成152019.07乙烯法山西恒瑞102019Q4电石法聚隆化工232019Q4电石法新疆中泰202019Q4电石法安徽华塑162019Q4电石法齐鲁石化122019Q4乙烯法烟台万华402020Q2乙烯法嘉化能源302020Q3乙烯法德州实华202020姜钟法乌海中联502020电石法金晖兆丰502020电石法鄂尔多斯402020电石法青岛海晶402020乙烯法华谊氯碱402020乙烯法聚隆化工402020乙烯法

资料来源:卓创资讯,图15:中国PVC产能、产量(左轴,万吨)和开工率(右轴,%)3500300025002000产能产量开工率90%80%70%60%50%150040%100050030%20%10%有关分析师的申明,见本报告最后部分。其他重要信息披露见分00%2008201020122014201620182020E资料来源:wind,1.1小结综上所述,我们预计乙烯下游各产品除最先见底的乙二醇外,未来均将面临不同幅度的景气下滑,今年恐怕是本轮乙烯大周期价格崩塌的元年。且由于乙二醇已跌至现金成本,未来新装置有很大概率会转产盈利更好的PE、SM等产品,也会进一步加速其余各产品的景气下行,拖累其盈利。综合各产品的供需格局,我们预计未来聚乙烯和乙二醇将决定乙烯景气的上限和下限,对应乙烯价格为5600-6200元/吨,中枢5900元/吨。另外两大产品中,苯乙烯面临供需失衡,景气将大幅下滑,回归成本定价。PVC也将迎来长周期的景气向下拐点,但下滑预计较为缓和。2.投资建议如我们上述结论成立,则乙烯价格相比目前还有1000元/吨左右的跌幅。对于绝大多数相关企业来说都是利空,很难找到值得重点推荐的标的。只是长期看行业陷入惨烈价格战会加速洗牌,有利于低成本龙头企业市场份额的提升,对应油头建议关注民营炼化龙头恒力石化(600346,买入)、荣盛石化(002493,未评级),煤头建议关注西北煤制烯烃龙头宝丰能源(600989,未评级),气头则为具备卡位优势的卫星石化(002648,买入)。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分1.风险提示1)油价波动风险:本文分析预测基于油价维持60-65$/桶的中位价格假设,如受不可控因素影响,油价大幅上涨或下滑,各产品价格结论将有所不同;2)新产能投放不及预期:本文产能增长预测基于对各装置最新进度的跟踪,但受限于试车、原料等因素,实际达产和放量时间或将有所延后,会对景气下行节奏有所影响。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分分析师申明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。投资评级和相关定义报告发布日后的12个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;公司投资评级的量化标准买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。行业投资评级的量化标准:看好:相对强于市场基准指数收益率5%以上;中性:相对于市场基准指数收益率在-5%~+5%之间波动;看淡:相对于市场基准指数收益率在-5%以下。未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的研究状况,未给予投资评级等相关信息。暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。'

您可能关注的文档

- 石油化工行业发展趋势

- 石油化工行业监理用表(SHT3903--2004监理表格)

- 中国石油化工行业现状及发展趋势(修改)

- 石油化工行业分析报告

- 全面地石油化工行业产业链图,从原料到成品一目了然!

- 金融危机对石油化工行业的影响及对策

- 石油化工行业《离子膜法烧碱生产技术》论文

- 2009石油化工行业检修工程预算定额

- 中国石油化工行业的四大设计院SEI、LPEC、CEI及HQCEC

- 石油化工行业深度报告:国际化对标与复盘,透视大炼化产能演变与竞争力提升

- 公司研究报告石油化工行业

- 2019石油化工行业个人工作总结

- 石油化工行业个人工作总结(范文)与石油工人入党申请书合集

- 石油化工行业安全检查表

- 石油化工行业个人工作总结与石油天然气运输公司经理在基层单位的考察讲话合集

- 石油化工行业低压配电系统的设计策略

- 2019年石油化工行业年度工作总结

- 石油化工行业2019年下半年投资策略:油价紧平衡,看好轻烃裂解和PTA景气

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc