- 664.00 KB

- 2022-04-29 14:02:08 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

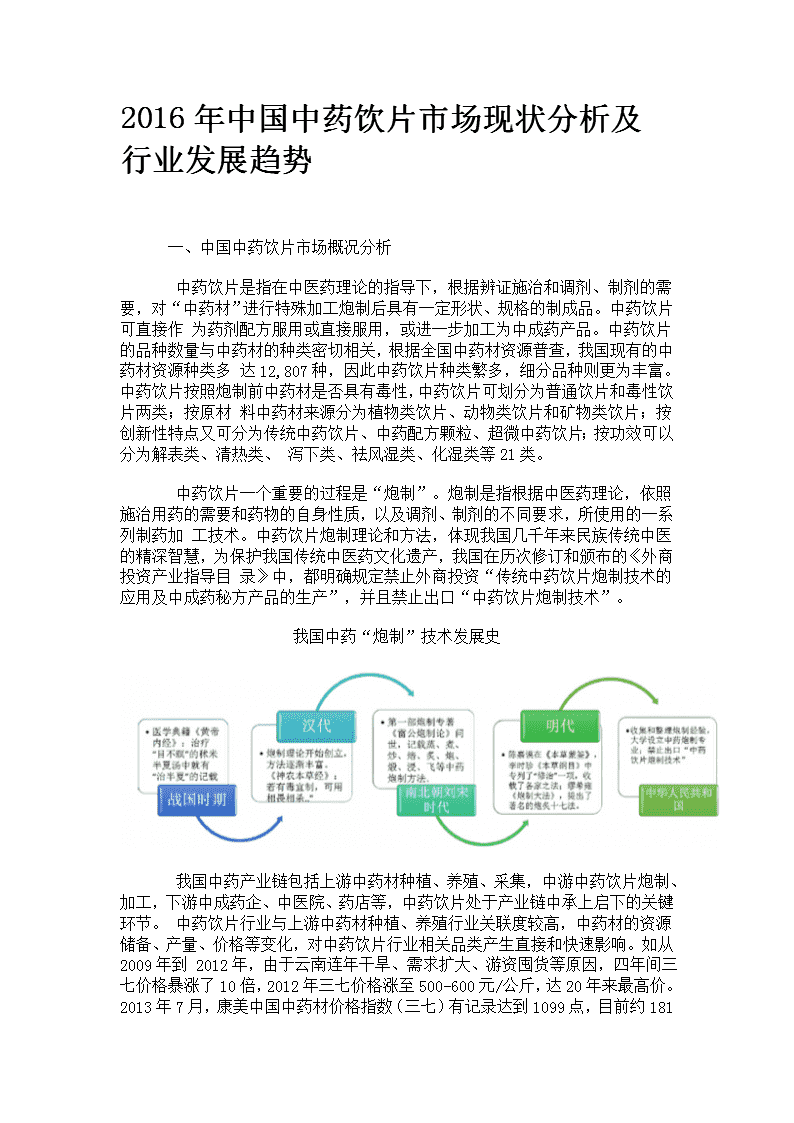

'2016年中国中药饮片市场现状分析及行业发展趋势 一、中国中药饮片市场概况分析 中药饮片是指在中医药理论的指导下,根据辨证施治和调剂、制剂的需要,对“中药材”进行特殊加工炮制后具有一定形状、规格的制成品。中药饮片可直接作为药剂配方服用或直接服用,或进一步加工为中成药产品。中药饮片的品种数量与中药材的种类密切相关,根据全国中药材资源普查,我国现有的中药材资源种类多达12,807种,因此中药饮片种类繁多,细分品种则更为丰富。中药饮片按照炮制前中药材是否具有毒性,中药饮片可划分为普通饮片和毒性饮片两类;按原材料中药材来源分为植物类饮片、动物类饮片和矿物类饮片;按创新性特点又可分为传统中药饮片、中药配方颗粒、超微中药饮片;按功效可以分为解表类、清热类、泻下类、祛风湿类、化湿类等21类。 中药饮片一个重要的过程是“炮制”。炮制是指根据中医药理论,依照施治用药的需要和药物的自身性质,以及调剂、制剂的不同要求,所使用的一系列制药加工技术。中药饮片炮制理论和方法,体现我国几千年来民族传统中医的精深智慧,为保护我国传统中医药文化遗产,我国在历次修订和颁布的《外商投资产业指导目录》中,都明确规定禁止外商投资“传统中药饮片炮制技术的应用及中成药秘方产品的生产”,并且禁止出口“中药饮片炮制技术”。我国中药“炮制”技术发展史 我国中药产业链包括上游中药材种植、养殖、采集,中游中药饮片炮制、加工,下游中成药企、中医院、药店等,中药饮片处于产业链中承上启下的关键环节。中药饮片行业与上游中药材种植、养殖行业关联度较高,中药材的资源储备、产量、价格等变化,对中药饮片行业相关品类产生直接和快速影响。如从2009年到2012年,由于云南连年干旱、需求扩大、游资囤货等原因,四年间三七价格暴涨了10倍,2012年三七价格涨至500-600元/公斤,达20年来最高

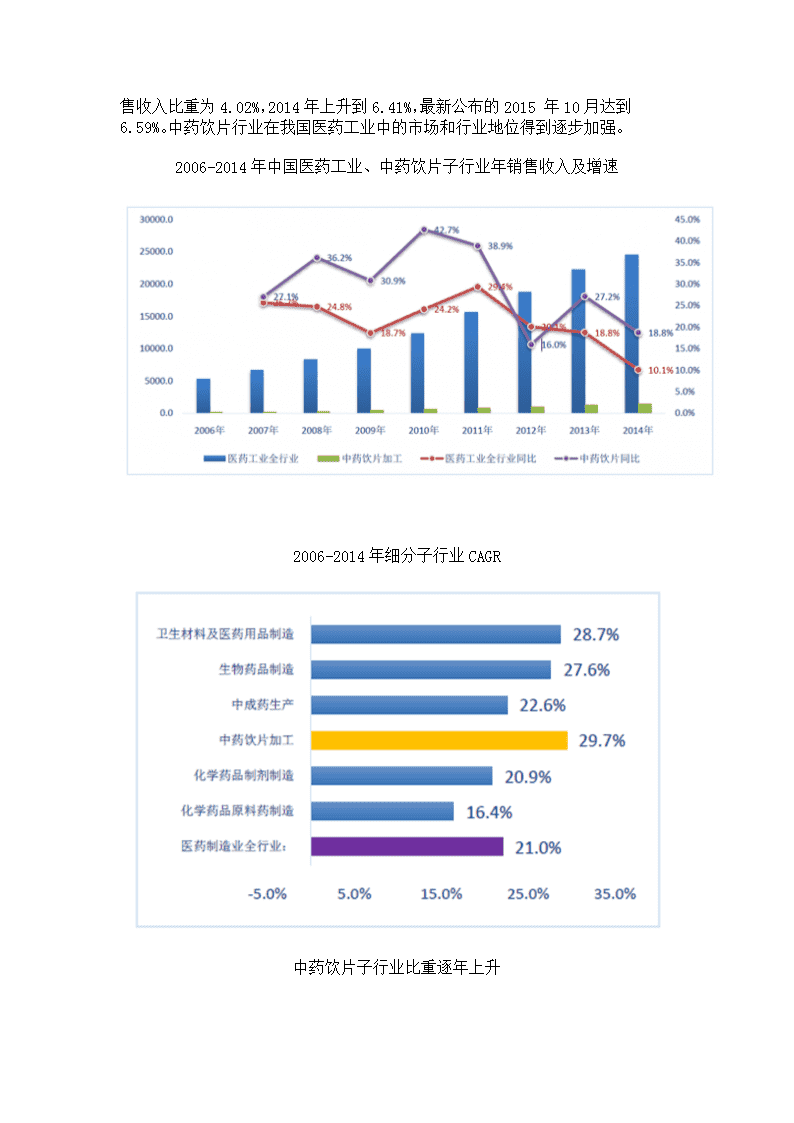

价。2013年7月,康美中国中药材价格指数(三七)有记录达到1099点,目前约181点,跌幅高达83.5%。中药饮片的下游行业应用广泛,主要包括中成药厂、医院(中医院和中医科室)和零售药店,以及饮品、食品、保健品等制造企业。此外,中药饮片还广泛应用于保健品市场、药膳、化妆品、药用足浴等大健康、大中药领域。部分药食同源饮片直接进入商场超市或餐饮服务业。中药饮片具有下游用途广泛、应用行业多、终端消费渠道多等特点。中药产业链分析 不同于中药材的农产品属性,中药饮片属于医药工业,受政府相关部门的严格监管,并由行业自律协会进行协调指导发展。政府相关监管部门包括卫计委、国家药监局、国家中医药管理局和劳动社会保障部等;行业自律组织包括中国中药协会、中国医药保健品进出口商会、中药饮片产业技术创新战略联盟、全国中药饮片GMP生产企业同盟、全国制药装备标准化委员会等。中药饮片企业适用于药品企业各项生产经营法律法规约束,包括GMP、GSP等标准认证。近10年来,国家出台众多政策,不遗余力地支持我国民族传统中医药发展,尤其对中药饮片实行超药品待遇,如严格禁止外商投资传统中药饮片炮制及中成药秘方产品生产,中药饮片不进入各省药品集中采购招投标,不在药品降价范围内,允许医院保留中药饮片15%零售价格加成等。 二、中国中药饮片市场现状分析 据国家统计局统计数据,2006年-2014年,医药工业总产值由5345.7亿元增长到24553.2亿元,年复合增长率(CAGR)达21.0%;其中,中药饮片子行业销售收入由190.2亿元增加到1495.6亿元,CAGR为29.7%,中药饮片年复合增速显著高于医药工业全行业整体。从医药工业细分子行业横向比较来看,化学原料药、化学制剂、中成药、生物药品、四类子行业,2006-2014年年复合增长率分别为16.4%、20.9%、22.6%和27.6%,中药饮片CAGR高达29.7%,排医药工业药物细分子行业的“Top1”。从中药饮片销售收入占医药工业总产值比

重来看,近年来均保持逐年上升趋势。2006年中药饮片在医药工业全行业中的销售收入比重为4.02%,2014年上升到6.41%,最新公布的2015年10月达到6.59%。中药饮片行业在我国医药工业中的市场和行业地位得到逐步加强。2006-2014年中国医药工业、中药饮片子行业年销售收入及增速 2006-2014年细分子行业CAGR中药饮片子行业比重逐年上升

规模以上企业平均总资产、销售收入、利润总额不断提升。据国家统计局公布的数据,2014年我国规模以上中药饮片生产企业共计878家,平均每家中药饮片企业的总资产为1.13亿元,销售收入为1.7亿元,利润总额为1198万元,同比2008年分别提升114%、216%和276%。中药饮片企业资产负债率从2008年的55.3%连续下降到2014年42.3%,企业经营杠杆不断降低,平均利润率维持基本稳定,中药饮片企业规模和效益不断提升。2008-2014年规模以上企业规模和效益提升

规模以上企业经营杠杆不断下降 目前我国在医疗机构逐步推行医药分离,取消以前医疗机构实行的药品批发价加成15%销售的政策,实行新的药品“零加成”销售制度。2016年,北京将在全市推广公立医院医药分离,实行医院零售药品零加成政策,但中药饮片不受新政影响,医疗机构的中药饮片销售仍然享受药品加成政策,在当下化药和中成药零加成的大环境下,医院有加大中药饮片销售的动力。 三、中国中药饮片行业发展趋势 我国中医药历史悠久,是我国民族传统文化的重要代表之一,中药饮片在使用过程中可以随症加减,最能体现中医“整体观念和辩证论治”理念。未来中药饮片将会向行业管理规范化、剂型创新使用便利化、优势企业向上游中药材拓展、中药饮片供给侧改革、供应链金融、产业集群化等六大方向发展。 1、行业、质量管理全面规范化 虽然我国中药饮片历史悠久,但是真正规范化发展时期不长。长期以来,我国中药饮片行业在监管缺位、标准缺失的条件下自然发展。在行业监管上,批准文号管理和GMP认证。目前我国除对部分急需加强管理和科研基础较好的品种,如大黄、丹参、青黛等70种中药饮片,实行批准文号管理试点外,还未全面实施中药饮片批准文号管理制度,未来将向药品文号管理方向发展,没有取得批准文号,饮片企业将不能再生产此类饮片品种;我国从2003年才开始中药饮片企业GMP认证试点工作,2008年要求所有中药饮片企业必须在符合GMP的条件下生产,2012年推行新版GMP认证,截止2015年底,共有500多家中药饮片企业尚未通过新版GMP认证,这些企业将面临停产退出的结局。在饮片标准方面,我国不仅在饮片炮制上缺乏统一标

准规定,而且在饮片质量控制标准上长期缺失。炮制方法对饮片质量和疗效有很大影响,但是据统计,目前《中国药典》中明确炮制标准的药材仅占全部药材的2.7%,药典无明确规定的参照各省市地方规定,各地中药饮片炮制工艺多样,有的差别很大,甚至互相矛盾,这样导致了饮片最终产品质量和疗效的地方差异,影响中药饮片良性发展。 长期以来中药饮片质量评价长期使用外观、颜色、气味、水分等相对简单的表观评价标准,缺少诸如关键有效成分、农残、重金属有害成分检测等量化评价,也是妨碍我国中药饮片健康发展、中医药文化走向国际的因素之一。目前,一些行业领先企业开始注重中药饮片的质量量化评价标准,比如盛实百草等建立行业领先的检测中心,运用各种色谱、原子吸收等工具量化评价中药饮片质量。 2、剂型创新是方向,新型饮片高增长 传统中药饮片汤剂入药使用,需要水煮煎服,耗时费力,对患者来说存在使用和携带不便、有效成分使用不充分问题。最近几年,以中药配方颗粒和超微饮片(破壁饮片)为代表的新型饮片适应消费需求,迎来高速发展,新型饮片对传统中药饮片有较大替代空间。 我国中药配方颗粒近年来销售收入增长迅速,据前瞻网数据,销售收入从2006年的2.3亿元增长到2013年的50.0亿元左右,2014年约65.0亿左右,年复合增长率达52%,中药配方颗粒在中药饮片中的比重也从1.2%提升到4.3%左右,预计未来几年仍能保持30%以上速度增长,2016年将突破百亿规模。中药配方颗粒市场容量(单位:亿元)

超微饮片是第三代饮片,指采用超微粉体技术将中药饮片粉碎成1~75μm超微粉,使药材植物细胞破壁率提高,有利于其有效成份的溶出,增加药物的比表面积,使其吸收速率和吸收量增加,再用现代制粒技术制成的颗粒型饮片,主要供中医临床配方使用。超微饮片对比传统中药饮片,不仅免煎使用便捷,直接冲服,而且由于使药物有效成分破壁释放,药效大幅提高。对比中药配方颗粒,不含在提取中添加的各种辅料,更加原汁原味保留传统中药材特点。目前国内生产超微饮片的公司有湖南春光九汇现代中药有限公司(下称“春光九汇”)和广东中智药业。春光九汇自2002年起,陆续获得419种超微中药生产批文;中智药业去年在港上市,2014年销售184种超微饮片,贡献1.56亿元营业收入,毛利率高达78%,2012-2014年,超微破壁饮片业务年复合增长率高达61.8%。 纳米饮片是指运用纳米技术在100nm粒径范围制造的有效成分、有效部位、原药及其复方制剂。纳米饮片由于制备设备复杂,生产成本较高,中药材纳米化后失去中药廉价优势,难以推广。 3、优势企业向上游中药材拓展 由于中药饮片技术含量相对不高,附加值偏低,中药材原材料在中药饮片中的成本占比较高,因此中药材原材料价格对中药饮片行业有明显影响。另外,虽然部分中药材已经实现人工种植或养殖,属于农副产品,但产量受季节、气候和产地政策等影响,中药饮片企业也面临如何有效保障中药材供应安全的挑战,如2009年-2013年间因干旱减产,三七等中药材价格持续上涨,导致下游中药饮片和中成药企利润受压。为了保障部分中药材原材料供应安全、控制药材质量和规避价格大幅波动风险,部分优势企业积极向中药材上游拓展,尤其是对优势品种或主力品种在产地自建GAP生产基地或与当地药农签约共建生产合作社,对中药产业链进行全产业链布局。 4、行业兼并重组是趋势 我国中药饮片行业虽历经数千年发展,但是真正开始产业化的时间并不长,行业中有大量中药饮片企业存在,尚无真正优势龙头企业出现,行业龙头市占率不足2%,未来兼并重组是趋势。2014年规模以上中药饮片企业实现销售收入为1495.6亿元,利润总额105.3亿元,累计资产总计994.0亿元,行业企业数量为878家,平均每家中药饮片企业销售收入、利润总额和总资产分别为1.7亿元、1198.8万元和1.1亿元;行业龙头康美药业可生产中药饮片1,000多个种类,超过20,000个品规,2014年中药饮片贡献营业收入28.0亿元,行业市占率仅有1.87%。 5、互联网+和供应链金融风吹向中药饮片行业 中药饮片受上游中药材产量和价格波动直接影响较大,以康美药业、芍花堂为代表的中药饮片龙头企业,凭借公司多年在中药饮片(中药材)行业取得的领先地位和积累的深厚资源,逐渐涉足中药材、中药饮片互联网改造和供应链金融服务。

6、中药产业集群化发展明显 目前,我国已在历史四大药都基础上,基本形成覆盖全国范围的17大中药材交易中心格局,分别是安徽亳州、江西樟树、河北安国、广西玉林、河南禹州、成都荷花池、广东普宁、广州清平、重庆解放南路、哈尔滨三棵树、兰州黄河、西安万寿路、山东鄄城、湖北蕲州、湖南岳阳花板桥、湖南邵东、昆明菊花园。目前,17大中药材交易市场中药材流通量已经占全国中药材交易总量的70%左右。中药饮片企业围绕中药材全国交易市场成立和布局,形成中药材、中药饮片价格产业集群。如安徽亳州是全国最大的中药材交易市场,全市共有88家中药饮片加工企业,2014年生产能力35-40万吨,约占全国的30%,安徽省的70%,目前已经挂牌或待挂牌的大中型中药饮片企业有过半来自安徽亳州。'

您可能关注的文档

- 浅析中药饮片市场的监管现状与对策

- 中国中药饮片市场发展研究报告

- 厦门鹭燕制药公司中药饮片市场进入策略分析

- 2016-2022年2年中国中药饮片市场深度调查及投资方向研究报告(目录).doc

- 2018-2023年中国中药饮片市场调研分析与投资机会研究报告.docx

- 2018-2023年中国中药饮片市场调研分析与投资机会研究前景预测报告.docx

- 中药饮片市场前景分析预测

- 2017年中国中药饮片市场监测及投资前景评估(目录).doc

- 20182024年中国互联网+中药饮片市场深度分析与前景发展战略规划研究报告.doc

- 2016-2020年中国中药饮片市场市场--调研与发展前景-分析报告

- 中国中药饮片市场需求分析及投资战略研究咨询报告

- 中国中药饮片市场研究与预测报告

- 中药饮片市场管理分析

- 中药饮片市场发展情况分析

- 亳州市重拳整治中药饮片市场

- 供应链视角下中药饮片市场质量管理探讨.doc

- 中药饮片市场质量管理探讨

- 中药饮片市场现状及企业竞争