- 1.11 MB

- 2022-04-29 13:55:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'[Table_Industry]证券研究报告/专题研究报告2018年02月01日品牌服饰扫街前线——透视高端大女装[Table_Main][Table_Title]评级:增持(维持)[Table_Finance][投资要点Table_Summary]分析师:鞠兴海执业证书编号:S0740516120001高端女装过去五年的变化。2002年-2012年,服装行业经历了爆发增电话:021-20315087长的黄金十年,随后进入漫长的零售寒冬,房贷挤压消费、零售渠道调整、电商汹涌来袭以及消费主力更换等多种因素对服装各子行业造成了Email:juxh@r.qlzq.com.cn程度各异的影响。分析师:邵璟璐高端品牌服饰的渠道选择:线上销售受电商冲击较小,线下“良禽执业证书编号:S0740517040004择木而栖”。鉴于高端大女装过去的主流消费客群在35-55岁之间,网购意识觉醒较晚,并且该类服饰的现场试衣体验需求较高,因此Email:shaojl@r.qlzq.com.cn受到的电商冲击小于大众/少淑/运动类服饰。线下渠道方面,门店分析师:王雨丝经营下滑受自身内因和渠道客流外因双重影响,如今百货下行,购物中心兴起,实力强劲的品牌与商场双向选择,最终将选址客流量执业证书编号:S0740517060001更大或者能够提升品牌形象的商场。Email:wangys@r.qlzq.com.cn设计风格年轻化,正在追上新消费主力审美。前几年,35-55岁固联系人:刘畅化的年龄定位导致国内高端大女装设计老化,也错失了新主力消费群体的贡献度。25-55岁的职业女性是高端女装的目标消费客群,Email:liuchang01@r.qlzq.com.cn其中35-55岁的顾客是重点消费大户,然而年轻一代的大额消费需求正在呈现低龄化趋势,对于设计感的挑剔和彰显自我风格的诉求[Table_Profit]基本状况使85/90后成为潜力强劲的轻奢消费者。上市公司数86见微知著,新一线城市的高端女装销售。调研结果显示,高端大女装的行业总市值(百万元)644253.949坪效较高,均维持在7万元/平米左右。要达到如此可观的销售业绩,行业流通市值(百万元)477074.60116451高端女装品牌首要做好会员管理、存货管理、形象管理三项工作。根据高端女装品牌的会员结构,我们简单计算可以发现,占比10%的钻石/[Table_QuotePic]行业-市场走势对比07583至尊会员贡献了50%左右的销售额,反映出高端服饰消费具备更高的复购率和消费者忠诚度,因此高级会员的维持管理至关重要。高端女装售罄率可达到70%以上,较高的售罄率一定程度上与高端女装消费客群较稳定有关,终端对会员精细化分类研究后,可以精准把握目标客群的审美风格,设计端根据终端消费反馈推出更加符合目标客群的产品。海澜之家新推出的高端副牌AEX/OVV精准卡位新消费主力。对于新生代消费者而言,他们同样具有高级审美和对质感追求,这些高端女装消费的后备军正是OVV的理想目标客群。OVV品牌具备以下优势:①85/90后作为新的服装消费主力,消费理念挑剔且理性。②海外高街品牌例如H&M、优衣库等副牌升级路线已获成功验证。③AEX/OVV采取渗透型定价有助于快速打开市场。④公司多年供应链资源积累形成维持高性价比的低利经营壁垒。⑤目前定价/风格相近的海外品牌在华渗透公司持有该股票比例[Table_Report]相关报告率尚低,且海澜之家具有本土设计优势。风险提示:宏观经济增长放缓,行业增长速度低于预期。品牌力成长需要较长时间沉淀,未来发展较难预测。请务必阅读正文之后的重要声明部分

行业深度研究内容目录扫街前线:透视高端大女装................................................................................-3-高端女装过去五年的变化............................................................................-3-见微知著,新一线城市的高端女装销售.......................................................-4-高端女装千万销售背后的三大法宝..............................................................-5-OVV——海澜之家高端女装副牌.................................................................-6-风险提示..............................................................................................................-9-图表目录图表1:多种因素对服饰各子行业影响程度不同.................................................-3-图表2:2002-2016年服装销售渠道变迁(亿元).............................................-3-图表3:ELLASSAY/Laurel/VGRASS2018春款................................................-4-图表4:三个高端女装品牌调研门店销售情况概览.............................................-4-图表5:歌力思/维格娜丝会员结构.....................................................................-5-图表6:歌力思/维格娜丝/Laurel货品管理制度..................................................-6-图表7:OVV的品牌经营模式及特点.................................................................-6-图表8:AEX(男装)、OVV(女装)...............................................................-7-图表9:海外高街副牌的经营情况......................................................................-8-图表10:国内外相似设计风格的服饰品牌价位对比...........................................-8--2-请务必阅读正文之后的重要声明部分

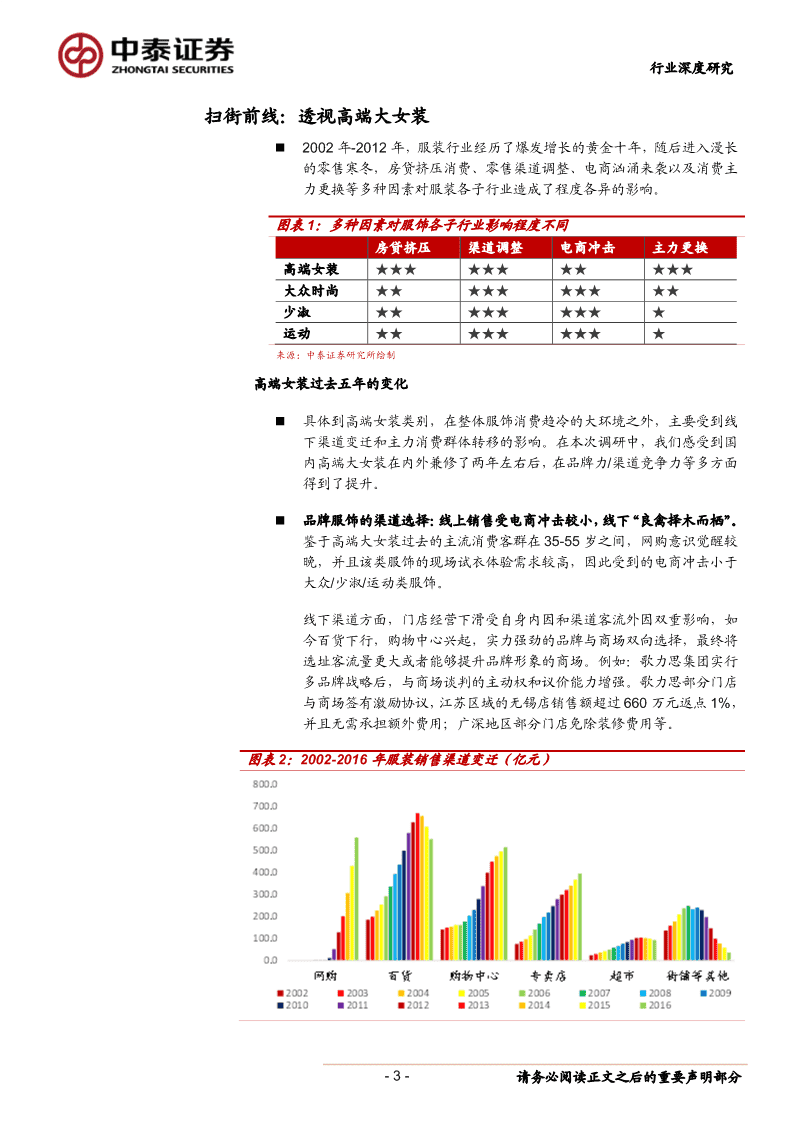

行业深度研究扫街前线:透视高端大女装2002年-2012年,服装行业经历了爆发增长的黄金十年,随后进入漫长的零售寒冬,房贷挤压消费、零售渠道调整、电商汹涌来袭以及消费主力更换等多种因素对服装各子行业造成了程度各异的影响。图表1:多种因素对服饰各子行业影响程度不同房贷挤压渠道调整电商冲击主力更换高端女装★★★★★★★★★★★大众时尚★★★★★★★★★★少淑★★★★★★★★★运动★★★★★★★★★来源:中泰证券研究所绘制高端女装过去五年的变化具体到高端女装类别,在整体服饰消费趋冷的大环境之外,主要受到线下渠道变迁和主力消费群体转移的影响。在本次调研中,我们感受到国内高端大女装在内外兼修了两年左右后,在品牌力/渠道竞争力等多方面得到了提升。品牌服饰的渠道选择:线上销售受电商冲击较小,线下“良禽择木而栖”。鉴于高端大女装过去的主流消费客群在35-55岁之间,网购意识觉醒较晚,并且该类服饰的现场试衣体验需求较高,因此受到的电商冲击小于大众/少淑/运动类服饰。线下渠道方面,门店经营下滑受自身内因和渠道客流外因双重影响,如今百货下行,购物中心兴起,实力强劲的品牌与商场双向选择,最终将选址客流量更大或者能够提升品牌形象的商场。例如:歌力思集团实行多品牌战略后,与商场谈判的主动权和议价能力增强。歌力思部分门店与商场签有激励协议,江苏区域的无锡店销售额超过660万元返点1%,并且无需承担额外费用;广深地区部分门店免除装修费用等。图表2:2002-2016年服装销售渠道变迁(亿元)-3-请务必阅读正文之后的重要声明部分

行业深度研究来源:Euromonitor,中泰证券研究所绘制设计风格年轻化,正在追上新消费主力审美。“你们的产品越来越年轻了!”,这是团队在本次歌力思门店调研时听到的真实消费者现场评论。前几年,35-55岁固化的年龄定位导致国内高端大女装设计老化,也错失了新主力消费群体的贡献度。25-55岁的职业女性是高端女装的目标消费客群,其中35-55岁的顾客是重点消费大户,然而年轻一代的大额消费需求正在呈现低龄化趋势,对于设计感的挑剔和彰显自我风格的诉求使85/90后成为潜力强劲的轻奢消费者。图表3:ELLASSAY/Laurel/VGRASS2018春款来源:歌力思官方微博,海报网,维格娜丝官网,中泰证券研究所绘制见微知著,新一线城市的高端女装销售歌力思:截至2017年Q3,品牌全国门店327家,广深地区销售实力最强,江苏地区总体销售额全国排名第8,目前共有9家直营店,开店空间尚大,预计总开店容量在14-15家。目前,南京金鹰店为江苏地区标杆门店,年销售额超过1000万元;扬州/台州/镇江/常州4店年销售额在500-800万元。维格娜丝:截至2017年Q3,品牌全国门店166家,销售额千万级的门店40家左右,南京德基店为公司5家战略店之一,年销额预计达到3000万元(还未开满完整年),全国排名4-5名。维格娜丝2017年5月改迁至德基广场前,门店同位于金鹰国际购物中心B期,原门店面积60平米,受益于金鹰商场的高客流量,年销售额2000万元,坪效高达33万。图表4:三个高端女装品牌调研门店销售情况概览歌力思LaurelVGRASS开店时间2016.92017.42017.5门店面积140100500年销售额1000万+700万/9个月2000万/8个月-4-请务必阅读正文之后的重要声明部分

行业深度研究2018目标1400万1000万+3000万+坪效7-8万7-8万7万左右人均消费1万左右1万左右约1.3万楼层排名第五/部分月前三/第一且远超第二同层参考玛丝菲尔600万/年/第二名1800万/年来源:中泰证券研究所绘制调研结果显示,高端大女装的坪效较高,均维持在7万元/平米左右,维格娜丝金鹰店曾达到33万元/平米的惊人坪效。在老店坪效较高的背景下,维格娜丝仍将门店从客流更高的金鹰商场迁至德基广场,可见对于高端女装而言,进驻更高门槛的地标性商场从而提升品牌形象格调的需求高于短期获利。维格娜丝所处德基广场的楼层为国内外高端女装品牌混合层,月销额远超出第二名100万左右,进店顾客试衣率70-80%,购买率50%-60%。由此可见,国内高端女装品牌已具备甚至部分超过国外同类品牌的竞争力。高端女装千万销售背后的三大法宝要达到如此可观的销售业绩,这些高端女装品牌都做了哪些工作?团队就会员管理、存货管理、形象管理三个维度进行了深度调研。会员管理图表5:歌力思/维格娜丝会员结构歌力思(金鹰店)维格娜丝(德基店)会员数1000左右2000左右单人全年最高累计20万元30万元70%,消费即入会优雅/普通会员60%,消费即入会以三个月为周期从中筛选750名作为“滚动顾客”划入一对一服务30%,年消费>1万元20%,年消费>2万元翡翠/高端会员25-55岁不等年龄跨度较大有年轻化趋势对品牌有一定忠诚度10%,年消费>5万元10%,年消费>10万元钻石/至尊会员其中年消费过10万德顾客占总VIP的5%30-40岁为主30-40岁为主销售人员对高端VIP和至尊VIP一对一重点负责,精细化维护客户,微信保持新品到店等信息沟通,例如:了解客户的审美风格和衣橱结构、客户家人的审美风格、客户会员管理重点忠诚顾客可进行以信任为的生日/纪念日等。除了高端和至尊客户外,每名销售分配75名滚动基础的微销。客户。店内销售考核以三个月为周期,所负责顾客复购率不达标者,-5-请务必阅读正文之后的重要声明部分

行业深度研究其所覆盖顾客分流给能力较强的销售员。来源:中泰证券研究所绘制存货管理图表6:歌力思/维格娜丝/Laurel货品管理制度歌力思金鹰店:售罄率70%+Laurel每月上新2次,目前已上春款动销50%店长拿货自主权较高,且德基店是公司的5家战略店之一,可以根据公司的指引单店选货,一般售罄率在70%+,部分维格娜丝款式可以达到100%,同款单品月销可达30件。非战略门店以区为单位自主进货。来源:中泰证券研究所绘制形象管理:本次所调研的三家高端女装均不参与各种楼层打折促销活动,从而维护品牌顾客的尊贵感体验。尽管不参与打折,商场大促活动期间客流量的爆发将促进单店当月销售额,例如:金鹰商场2017年2/4/7/11月分别进行大促活动,歌力思金鹰店当月销售受益,其中11月销售额超过200万元。根据高端女装品牌的会员结构,我们简单计算可以发现,占比10%的钻石/至尊会员贡献了50%左右的销售额,反映出高端服饰消费具备更高的复购率和消费者忠诚度,因此高级会员的维持管理至关重要。高端女装售罄率可达到70%以上,歌力思广深地区部分门店可达80%以上,维格娜丝部分款式可完全售罄。较高的售罄率一定程度上与高端女装消费客群较稳定有关,终端对会员精细化分类研究后,可以精准把握目标客群的审美风格,设计端根据终端消费反馈推出更加符合目标客群的产品。OVV——海澜之家高端女装副牌前述三个国产高端女装品牌的经营情况显示出国内高端女装品牌力的提升,但客单价较高。对于新生代消费者而言,他们同样具有高级审美和对质感追求,这些高端女装消费的后备军正是OVV的理想目标客群。本次南京之行的初衷即为参加OVV南京德基店开店活动。OVV和AEX是海澜之家新推出的高端女/男装副牌,设计采购模式为独立设计团队与买手制相结合,经营模式为买断/直营,合作供应商均为海外大牌代工厂,与主品牌相区别隔离,2017年天猫商城先行线上销售,目前两个品牌均已开出线下门店,未来品牌选址将定位于一/二线城市核心商圈的优质购物中心。图表7:OVV的品牌经营模式及特点设计采购独立设计团队&买手制-6-请务必阅读正文之后的重要声明部分

行业深度研究经营模式买断直营&天猫商城供应商海外大牌代工厂选址一/二线城市核心商圈的优质MALL加价倍率<3倍单品定价衬衫类:500-1000元;大衣类:2000元左右目标坪效600万+开店计划2018年开店20家左右设计风格极简/精致/质感面料/经典款海外对标H&M的高端副牌COS;迅销的高端副牌Theory来源:中泰证券研究所绘制OVV的品牌理念蕴含在名称的三个字母之中:Original自然原创:围绕“大众精英主义”的设计理念,品牌选用100%羊绒、纯羊毛精纺、天鹅绒、真丝、等优质面料去表现经营极简的剪裁与设计。Vogue时尚潮流:产品回归永恒的时尚,以极简主义设计的经典款为主。Value高性价比:同样兼具面料高质地与精致设计风格的国内服饰品牌无法复制OVV的低利定价,而OVV和AEX背靠具备丰富平台管理经验的海澜之家,高性价比壁垒比较坚实。轻商务风精准卡位新消费主力。“千禧代”是服装消费升级需求最为强烈的群体海澜之家新推的高端副牌AEX和OVV定位高性价比轻商务风格,直击主流消费客群的需求痛点,将网罗这批最具消费能量与高级质感服装消费需求的新生代。图表8:AEX(男装)、OVV(女装)-7-请务必阅读正文之后的重要声明部分

行业深度研究来源:各品牌官方微博&官方商城,中泰证券研究所整理绘制海外高街品牌巨头的副线升级策略均已风行10-20年,该策略的成效已得到市场验证。MassimoDutti在母公司接管最初的5年内实现规模和盈利的10倍扩张,2016年销售额约合19亿美元。H&M在2017年半年报中披露,高端副牌COS盈利能力已经与主品牌比肩,2017年预计销售额超过11.5亿美元。Theory2016年销售额约合8亿美元,自收购以来7年CAGR为12.5%。图表9:海外高街副牌的经营情况创立/接管全球/中国区门店数定价销售额特点1995-2000年规模和盈利10冬季外套MassimoDutti1995781/80+倍扩张,2016年约合19亿对主品牌Zara的面料/设计升级800-3000元美元盈利能力已比肩主品牌冬季外套与主品牌H&M完全隔离的选址与营COS2007215/20+H&M,2017年预计销售超过500-2000元销,生产商为集团优选合作生产商11.5亿美元与主品牌优衣库完全隔离,最初目冬季外套2009-2016年销售额由3.5Theory2009530/20+的是打开欧美市场,目前以欧美和2000元以上亿美元增长至8亿美元中国为重点发展市场来源:各品牌财报,官方商城,中泰证券研究所整理绘制海外相似定位的COS、Theory等国际高街品牌的高端副牌对中国市场的渗透度尚低,高性价比的时尚轻商务风格服饰的国内市场空间尚接近空白。图表10:国内外相似设计风格的服饰品牌价位对比-8-请务必阅读正文之后的重要声明部分

行业深度研究来源:各品牌线上商城,中泰证券研究所整理绘制注:价格区间统一到新款冬季大衣口径在本次高端女装南京调研活动中,我们切身感受到国内高端女装在品牌形象与品牌竞争力方面的提升,以及产品精致化设计和会员精细化管理方面的内生支持。而大众龙头此番开辟中高端男/女装副牌的举动,则意在发掘新消费主力潜在的强大消费力和消费需求。我们相信,在服饰行业普遍收尾渠道调整以及品质消费需求提升的背景下,高端服饰消费将有更进一步的上升空间。风险提示宏观经济增长放缓,行业增长速度低于预期。若宏观经济增长放缓,消费升级对高端女装行业增长速度的促进作用恐有影响。品牌力的成长需要较长时间发酵。国内高端服饰的品牌力还在成长期,未来的发展情况较难预测。-9-请务必阅读正文之后的重要声明部分

行业深度研究投资评级说明:评级说明买入预期未来6~12个月内相对同期基准指数涨幅在15%以上增持预期未来6~12个月内相对同期基准指数涨幅在5%~15%之间股票评级持有预期未来6~12个月内相对同期基准指数涨幅在-10%~+5%之间减持预期未来6~12个月内相对同期基准指数跌幅在10%以上增持预期未来6~12个月内对同期基准指数涨幅在10%以上行业评级中性预期未来6~12个月内对同期基准指数涨幅在-10%~+10%之间减持预期未来6~12个月内对同期基准指数跌幅在10%以上备注:评级标准为报告发布日后的6~12个月内公司股价(或行业指数)相对同期基准指数的相对市场表现。其中A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准,美股市场以标普500指数或纳斯达克综合指数为基准(另有说明的除外)。重要声明:中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。-10-请务必阅读正文之后的重要声明部分'

您可能关注的文档

- 中国宠物服饰行业市场调研报告

- 中国健美服饰行业发展研究报告

- 东省服装服饰行业协会培训课程介绍

- 服饰行业管理大全提纲

- 微信二维码服装服饰行业营销成功案例分享

- 服饰行业管理大全提纲

- 微信二维码服装服饰行业营销成功案例分享

- 服饰行业策划方案

- 纺织服装行业:品牌服饰行业新零售变革有望加速

- 纺织服饰行业时尚产业供应链洞察开篇:供应链洞察开篇-技术引领革新,智造联动未来

- 纺织服饰行业2018年投资策略:消费时代,优选龙头__________

- 【最新精品版】微信二维码服装服饰行业营销成功案例分享

- 运动服饰行业分析毕业论文

- 运动服饰行业盈利模式分析

- 中国演出服饰行业市场调查研究报告.docx

- 中国演出服饰行业市场前景分析预测报告.docx

- 服饰行业会员制营销模式-vip卡管理章程

- 中国运动休闲服饰行业深度研究与市场运营趋势报告.doc