- 292.14 KB

- 2022-04-29 14:07:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录一、半导体产业发展的上半场:外延并购扩张之路31.12014年以后中国半导体产业加速崛起31.2并购式扩张造就国内三大封测巨头31.3紫光系的并购之路4二、A股半导体企业商誉面面观42.1半导体板块商誉存量规模已达215亿42.2半导体行业中商誉占净资产比例前十的公司6三、商誉减值规模分析73.12013年和2017年迎来商誉减值高峰期73.2商誉减值对于企业净利润影响有限7四、半导体行业公司业绩承诺分析94.1A股半导体行业公司业绩承诺到期数量及结构分布94.2A股半导体行业公司的“一诺千金”9五、中国半导体发展的下半场:自主发展正当时105.1国内并购监管松绑,国外限制加强105.2全球最大的电子产品消费市场成为自主发展的基础105.3完整的半导体产业链配套助力产业升级105.5半导体产业发展的下半场:自主发展正当时12图表目录图表1:集成电路制造和集成电路设计投资额3图表2:国内封测企业的并购发展历程4图表3:紫光系并购发展历程4图表4:2010-3Q18A股半导体企业商誉规模(百万)及增速5图表5:A股半导体企业商誉中位数及最大值变化情况(百万)5图表6:2010-2018年A股半导体公司中年度商誉最大的企业6图表7:3Q18SW电子细分板块的商誉规模(百万)6图表8:3Q18SW电子细分板块的商誉占比6图表9:3Q18半导体行业公司商誉/净资产比例(%)7图表10:2010-2017半导体行业商誉减值的公司数量及占比7图表11:2010-2017半导体行业商誉减值总规模及占净利润的比值8图表12:2017年发生商誉减值的5家公司及占净利润比例(百万)8图表13:A股半导体公司业绩承诺到期数量9图表14:2014-2015年A股半导体行业并购公司平均业绩承诺完成度9图表15:国内半导体产业链各环节龙头企业11图表16:大基金在半导体产业链的投资布局情况11-2-敬请参阅最后一页特别声明

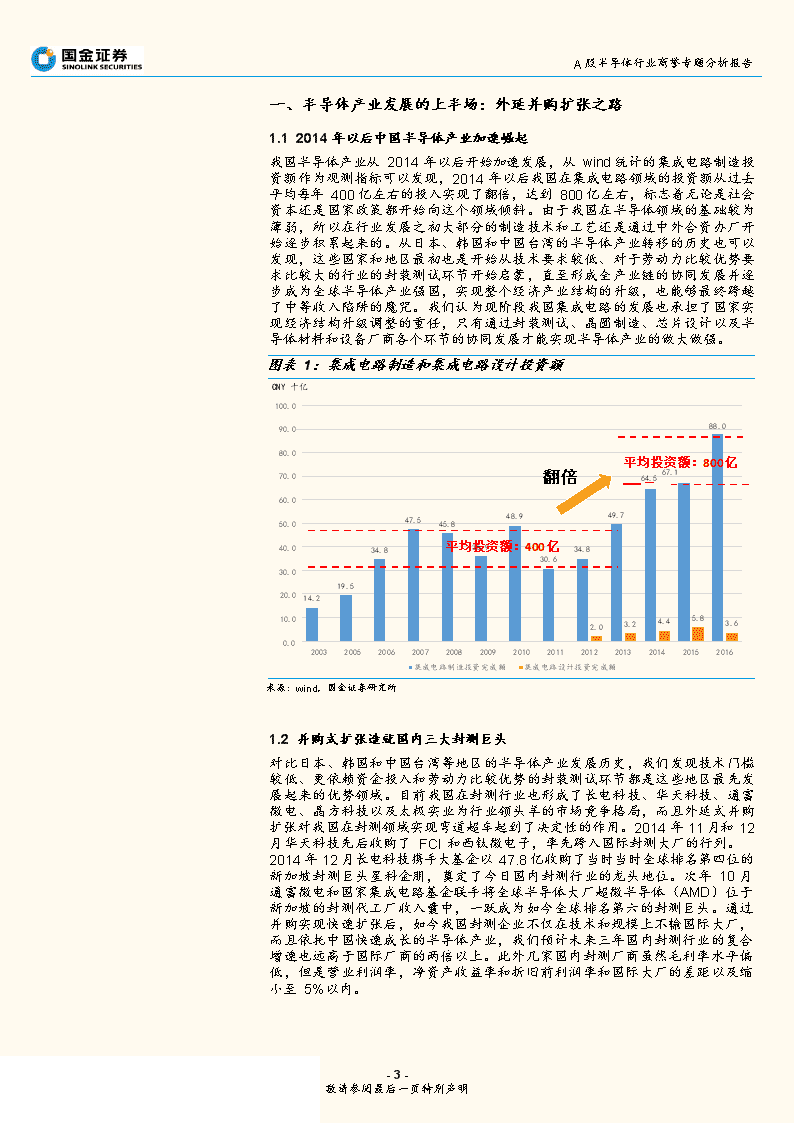

A股半导体行业商誉专题分析报告一、半导体产业发展的上半场:外延并购扩张之路1.12014年以后中国半导体产业加速崛起我国半导体产业从2014年以后开始加速发展,从wind统计的集成电路制造投资额作为观测指标可以发现,2014年以后我国在集成电路领域的投资额从过去平均每年400亿左右的投入实现了翻倍,达到800亿左右,标志着无论是社会资本还是国家政策都开始向这个领域倾斜。由于我国在半导体领域的基础较为薄弱,所以在行业发展之初大部分的制造技术和工艺还是通过中外合资办厂开始逐步积累起来的。从日本、韩国和中国台湾的半导体产业转移的历史也可以发现,这些国家和地区最初也是开始从技术要求较低、对于劳动力比较优势要求比较大的行业的封装测试环节开始启蒙,直至形成全产业链的协同发展并逐步成为全球半导体产业强国,实现整个经济产业结构的升级,也能够最终跨越了中等收入陷阱的魔咒。我们认为现阶段我国集成电路的发展也承担了国家实现经济结构升级调整的重任,只有通过封装测试、晶圆制造、芯片设计以及半导体材料和设备厂商各个环节的协同发展才能实现半导体产业的做大做强。图表1:集成电路制造和集成电路设计投资额CNY十亿100.090.088.0翻倍平均投资额:800亿64.567.147.548.949.745.834.8平均投35.9资额:400亿34.830.619.514.25.82.03.24.43.680.070.060.050.040.030.020.010.00.02003200520062007200820092010201120122013201420152016集成电路制造投资完成额集成电路设计投资完成额-3-敬请参阅最后一页特别声明来源:wind,国金证券研究所1.1并购式扩张造就国内三大封测巨头对比日本、韩国和中国台湾等地区的半导体产业发展历史,我们发现技术门槛较低、更依赖资金投入和劳动力比较优势的封装测试环节都是这些地区最先发展起来的优势领域。目前我国在封测行业也形成了长电科技、华天科技、通富微电、晶方科技以及太极实业为行业领头羊的市场竞争格局,而且外延式并购扩张对我国在封测领域实现弯道超车起到了决定性的作用。2014年11月和12月华天科技先后收购了FCI和西钛微电子,率先跨入国际封测大厂的行列。2014年12月长电科技携手大基金以47.8亿收购了当时当时全球排名第四位的新加坡封测巨头星科金朋,奠定了今日国内封测行业的龙头地位。次年10月通富微电和国家集成电路基金联手将全球半导体大厂超微半导体(AMD)位于新加坡的封测代工厂收入囊中,一跃成为如今全球排名第六的封测巨头。通过并购实现快速扩张后,如今我国封测企业不仅在技术和规模上不输国际大厂,而且依托中国快速成长的半导体产业,我们预计未来三年国内封测行业的复合增速也远高于国际厂商的两倍以上。此外几家国内封测厂商虽然毛利率水平偏低,但是营业利润率,净资产收益率和折旧前利润率和国际大厂的差距以及缩小至5%以内。

图表2:国内封测企业的并购发展历程来源:公司公告,国金证券研究所1.1紫光系的并购之路不仅在封装测试行业通过并购实现了行业的快速发展,作为国内芯片设计领域的龙头紫光集团同样借助并购的力量推动国内IC设计产业实现跨越式发展。紫光集团于2013年收购展讯通信,次年2014年收购锐迪科,并于2016年将两者整合为紫光展锐。凭借紫光展锐在移动通信基带芯片、射频芯片、物联网芯片、电视芯片、图像传感器芯片等领域的核心技术,紫光集团成为国内芯片设计的龙头企业。2016年,紫光国芯与武汉新芯公司合并,在武汉成立了长江存储,正式进入存储器芯片制造领域,肩负起国内存储芯片领域从零突破的重任。2017年3月紫光再下一城,从台湾南茂科技手中购得其子公司上海宏茂54.98%,成功布局存储封测领域,可以说并购的力量让紫光集团在半导体领域的版图迅速扩大,成为国内的“三星电子”。图表3:紫光系并购发展历程2013年2014年2016年2017年A股半导体行业商誉专题分析报告-4-敬请参阅最后一页特别声明收购展讯收购锐迪科携手武汉新芯成立长江存储控股上海宏茂来源:公司公告,国金证券研究所二、A股半导体企业商誉面面观半导体产业的发展之初依靠积极的外延并购发展自然产生较多的商誉,近期证监会发布了企业商誉减值风险提示公告,要求在上市公司在商誉减值的测试、评估、审计等方面进一步规范,减少企业对于商誉减值的随意性,说明监管层开始加强对于上市公司商誉减值的管理和规范,接下来我们以半导体板块中的公司作为样本分析整个半导体行业内企业的商誉减值风险水平。2.1半导体板块商誉存量规模已达215亿截止2018年3季度,A股半导体企业的商誉总和约为215亿,从图表4可以发现在2010年至2018年半导体行业经历两轮大的并购潮,第一次发生在2012年,商誉规模增同比激增了20倍,第二次行业大规模并购发生在2015-2016期间,整个行业的商誉在2015年和2016年先后大幅上涨了374%和576%。从绝对值来看,2016年半导体公司的商誉规模达到顶峰,2017年开始下降,降幅接近25%,也是商誉规模呈现首次下降,不过到了2018年三季度行业整体商誉规模重新回到上升阶段。

-5-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告图表4:2010-3Q18A股半导体企业商誉规模(百万)及增速30,0002500.025,96325,00021,47019,5722000.020,0001500.015,0001000.010,000500.05,0003,8390.036387767698110-500.0201020112012201320142015201620173Q18A股半导体商誉规模(百万)增速(右轴)来源:wind,国金证券研究所从行业商誉增加的中位数和最大值来看,二者呈现出同样的“指数增长”趋势,行业商誉规模的中位数和最大值均在2016年出现了指数级攀升,我们认为主要原因是2016年行业并购数量大幅增长所致。图表5:A股半导体企业商誉中位数及最大值变化情况(百万)100908070605040302010020,00018,00016,00014,00012,00010,0008,0006,0004,0002,0000201020112012201320142015201620173Q18中位数最大值(右轴)来源:wind,国金证券研究所我们统计了从2010年至2018年8年间A股半导体行业中商誉最高的公司先后为:大港股份(2010-2011),紫光国微(2012-2014),长电科技(2015)和纳思达(2016-3Q18)。长电科技是国内的封测龙头,紫光系则担负起国内存储器拓荒的重任,长电科技和紫光集团借助并购一方面实现了自身的快速发展,另一方面也推动了国内半导体产业的快速成熟。2016年以后,纳思达先后进行了多次并购成为行业商誉最高的企业。

-6-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告图表6:2010-2018年A股半导体公司中年度商誉最大的企业证券简称201020112012201320142015201620173Q18纳思达3818,81012,27912,901长电科技2,4622,6652,5112,643国民技术5555555555551,082通富微电1,0979961,072紫光国微686686686807807807807欧比特230752752752大港股份242424999580580580来源:wind,国金证券研究所半导体属于整个电子板块的细分行业,国金证券策略组专题报告《商誉减值,一把“达摩克利斯之剑”》中,对于A股电子行业在3Q18的商誉规模测算达到869.64亿元,半导体板块的商誉占整个电子产业的商誉估值约为20%。以整个A股高达1.45万亿的商誉规模来看,半导体板块的商誉仅占不到1.5%,相对影响较小的板块。图表7:3Q18SW电子细分板块的商誉规模(百万)图表8:3Q18SW电子细分板块的商誉占比3Q1840000377023Q183000024333SW电子25000214701873620000制造SW半导体1820SW元件1000043821SW光学光电子5000SW其他电子2335来源:wind,国金证券研究所来源:wind,国金证券研究所350001500002.2半导体行业中商誉占净资产比例前十的公司参照SW半导体指数中33家企业作为观测样本,截止2018年三季度,A股半导体行业中含有商誉的企业一共有23家,占比约为70%,按照企业商誉占净资产的比例进行统计,我们发现排在前十的企业依次是纳思达(170%),国民技术(37%),台基股份(35%),欧比特(23%),紫光国微(21%),长电科技(20%),上海贝岭(19%),通富微电(16%),大港股份(15%)和太极实业(8.2%)。其中占比最大的纳思达的商誉甚至远超过净资产数额,大幅商誉增长源于公司在2016年收购打印行业贵族lenmark而产生的巨额商誉,近两年随着商誉大幅减值也使得公司经营数据不容乐观。排名第二的国名技术由于在是收购斯诺实业产生的巨额商誉,紫光国微和长电科技近几年收购动作较为频繁也积累了较高的商誉。

A股半导体行业商誉专题分析报告图表9:3Q18半导体行业公司商誉/净资产比例(%)180160140120100806040200纳国台欧紫长上通思民基比光电海富达技股特国科贝微术份微技岭电373521201916大港股份15太韦扬全晓圣北华兆康极尔盈杰志程邦富方天易强实股方科科科股瀚华科创电业份微技技技份微创技新子汇顶科技士兰微商誉/净资产170238.24.64.24.11.11.01.00.90.50.30.20.10.00.0来源:wind,国金证券研究所三、商誉减值规模分析3.12013年和2017年迎来商誉减值高峰期虽然半导体产业由于借助并购实现快速发展的同时积累的较大的商誉规模,而且整个行业中含有商誉的公司占比达到70%,但是我们发现从2010-2017年间发生商誉减值的公司数量并不多。在2013年和2017年迎来两次减值小高峰,主要原因在于这两个峰值年份之前都是商誉高增长的阶段,因此我们认为在商誉增长达到高峰的时候,次年商誉减值的风险也是显著提升。64055353042532021510150020102011201220132014201520162017商誉减值公司数量发生商誉减值公司占比图表10:2010-2017半导体行业商誉减值的公司数量及占比-7-敬请参阅最后一页特别声明3311110来源:wind,国金证券研究所3.2商誉减值对于企业净利润影响有限2017年半导体行业商誉减值总规模大幅增长接近7倍,达到6120万的历史新

-8-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告高,商誉减值总规模的两个高峰与商誉减值公司数量的高峰相对应,均发生在2013年和2017年,相比于2017年中小板和创业板商誉占净利润的比例高达3.56%和15.28%而言,半导体板块公司的商誉减值占比相对较低。即使在2017年商誉减值的高峰也只有1.1%左右,整体来看和主板市场中0.42%的商誉减值比例接近,属于商誉减值风险较低的板块。图表11:2010-2017半导体行业商誉减值总规模及占净利润的比值70.01.2061.260.01.0050.00.8040.00.6030.019.220.00.4010.07.84.04.30.200.80.20.00.0020102011201220132014201520162017商誉减值总规模(百万)商誉减值/净利润来源:wind,国金证券研究所随着行业商誉的累积,行业内公司发生商誉减值的数量也在增长,以2017年作为观测窗口,我们发现2017年A股半导体行业一共有5家企业发生商誉减值,其中商誉减值规模最大的是台基股份,减值规模接近4000万,占当年净利润的比例高达75%,减值风险最高。其次是全志科技减值数额高达1300万,巨额的资产减值也拖累公司的净利润转负。国内封测大厂华天科技的商誉减值达到440万,但是占总体净利润的比例仅有1%,而国内功率半导体龙头杨杰科技也有200万左右的减值,同样占净利润比例也只有1%,风险较低。图表12:2017年发生商誉减值的5家公司及占净利润比例(百万)-729-10.0-10.01.912.41754.410.012.740.030.020.039.850.0台基股份全志科技华天科技晓程科技扬杰科技来源:wind,国金证券研究所

-9-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告四、半导体行业公司业绩承诺分析4.1A股半导体行业公司业绩承诺到期数量及结构分布2018年半导体行业公司的业绩承诺到期数量较2017年仍有增长。在半导体行业发生并购重组的高峰时期是在2012年和2016年,所以2018年公司业绩承诺的到期数仍然较大。随着2018年下半年半导体产业进入下行周期,大量的业绩承诺如果无法兑现,在商誉减值测试监管政策趋严的背景下,A股半导体公司发生较大商誉减值的风险依然不容小觑。图表13:A股半导体公司业绩承诺到期数量14131211111010876543202015201620172018201920202021来源:wind,国金证券研究所4.2A股半导体行业公司的“一诺千金”2017年半导体行业高景气,公司业绩承诺完成度度接近100%。2017年半导体行业在服务器市场和加密货币的旺盛需求刺激下,整个产业呈现高增长态势,2017年半导体行业内公司的平均业绩承诺完成度几乎达到100%。但是我们预计在2018年行业景气度下降的背景下,A股半导体行业的业绩承诺完成度存在较大的下滑风险。图表14:2014-2015年A股半导体行业并购公司平均业绩承诺完成度201420152016201788.393.192.199.4102.0100.098.096.094.092.090.088.086.084.082.0业绩完成度

-10-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告来源:wind,国金证券研究所总结通过前文的分析可以看出半导体产业发展之初虽然并购较多,但是发生减值损失的企业占比还是较少,而且即使有所减值,但是占到净利润的比例也不大,所以我们认为目前A股半导体公司的减值风险相对较低。五、中国半导体发展的下半场:自主发展正当时5.1国内并购监管松绑,国外限制加强虽然国内对于行业并购的政策开始放松,但是国外对我国企业出海并购的限制。日益加重。近日美国贸易代表办公室(USTR)发布了一份报告更新了其关于中国有关技术转让、知识产权和创新的行为、政策和做法的301调查信息。在这份报告中,美国政府强调了中国加大对于美国高科技新兴企业的投资可能造成的威胁,而且美方指控中国风险投资公司在美国的投资在向中国进行技术转移中发挥了重要作用。不仅美国开始警惕中国海外投资的步伐,而且欧盟也开始释放同样的信号。欧盟首次草拟条例,要在全欧盟范围内阻止可能威胁到国家安全的外国投资项目。我们认为在中美贸易战持续加剧的背景下,我国企业在半导体等的尖端科技领域进行并购海外遇到的阻力将会空前提升,而且未来通过海外并购在高端制造和新兴科技产业实现弯道超车的机会将越来越少。5.2全球最大的电子产品消费市场成为自主发展的基础虽然通过海外并购的发展道路愈发艰难,但是我们认为中国半导体的产业发展的下半场需要通过自主发展提升产业的竞争力。半导体产业的本质是电子产品上游的高科技制造业,而我国是全球最大的电子产品消费市场和全球最大的电子产品制造基地,无论是每年出货量高达15亿台手机,3.5亿台PC、数亿台家电产品,还是未来即将在国内出现爆发式增长的物联网,汽车电子以及人工智能等新的电子产品应用需求,这些因素都成为推动我国半导体产业发展的新的驱动力。我们预计中国半导体市场站全球的份额将从2017年的50%增加至2025年的60%。从国内指纹芯片汇顶科技发展来看,随着国内手机品牌在全球智能手机市场的占有率大比例提升之后,国产指纹识别芯片在市场上的占有率迅速提升,成为全球领先的传感芯片企业。相信未来在家电领域的MCU厂商和电动车领域的功率半导体厂商都将随着国内的家电市场和电动车品牌在全球市场的提升而实现自主发展的目标。5.3完整的半导体产业链配套助力产业升级除了巨大的电子产品制造基地和全球最大的电子消费品市场,我国在半导体全产业链的发展相对均衡,具备完整的半导体产业链。在半导体产业链最核心的制造环节,主打先进制程工艺的中芯国际和成熟制程工艺的华虹半导体已经进入全球前十大代工厂的行列,在下游的封测环节已经形成以长电科技,通富微电和华天科技为代表的逻辑封测厂和以太极实业为代表的存储芯片封测厂。随着中下游环节在产业链的竞争力逐渐提升,上游环节也取得了长足的进步。在无晶圆设计领域,华为海思和紫光展锐已经成为国内通讯芯片领域的引领者,在物联网和车用电子领域大放异彩的MCU行业龙头华大半导体和兆易创新逐步打破国际巨头的垄断,实现了32bit等在工控和车用领域的MCU产品的突破。并购北京豪威科技的韦尔股份和自主创新发展的汇顶科技在传感器芯片领域有着强大的技术研发能力。此外在设备和材料领域由于国家02科技专项的提前布局,几乎所有的关键材料和制造设备我国都能够实现国产化技术的积累,避免了半导体产业的发展进程被国际企业限制的窘境。

A股半导体行业商誉专题分析报告图表15:国内半导体产业链各环节龙头企业半导体上游半导体中游半导体下游材料设备设计制造封测大硅片-新昇半导光刻机—上海微存储芯片—长江存储,先进制程传统逻辑封测体,中环股份电子合肥长鑫中芯国际长电科技光刻胶—苏州瑞红蚀刻机—北方华华天科技溅射靶材—江丰电创,中电科MCU—华大半导体,成熟制程通富微电子氧化炉—北方华兆易创新华虹半导抛光垫-鼎龙股份创体晶圆级逻辑封测抛光液—安集微离子注入机,CMP传感器芯片-韦尔股晶方科技电子气体—中船重抛光机—中电科份,汇顶科技工清洗机—盛美半存储封测湿电子化学品—江导体通讯芯片-华为海思,太极实业化微紫光展锐来源:公司公告,国金证券研究所5.1大基金的穿针引线促进产业链协同发展大基金第一期募集资金为1387亿元,截止到2017年底大基金累计持有A股或H股共24家上市公司,投资范围涵盖IC产业上、下游。制造、设计、封测、设备材料等产业链各环节投资比重分别是63%、20%、10%、7%。具体从产业链不同环节分析,制造环节投资比重最高,因为这个环节是对于资金需求量最大,技术门槛最高的行业,此外大基金对于国内主要的5家封测企业已经全部投资,通过大基金的穿针引线,产业链的协同效应可以大幅提升,例如晶圆制造厂和封测厂的联系可以更加紧密。图表16:大基金在半导体产业链的投资布局情况跨境并购定增协议转让设立合资大基金半导体产业链上游:原材料和设备中游:设计à制造à封测下游:电子产品-11-敬请参阅最后一页特别声明7%20%63%10%来源:公司公告官网等公开资料整理,国金证券研究所

-12-敬请参阅最后一页特别声明A股半导体行业商誉专题分析报告5.1半导体产业发展的下半场:自主发展正当时虽然政府监管层面开始放松对于行业并购重组的限制并且出现积极鼓励行业并购的信号,但是国际环境对我国半导体企业出海并购并不乐观。中美贸易摩擦加剧的背景下美国政府美国开始警惕中国海外投资的步伐,而且欧盟也开始释放同样的信号,欧盟计划首次草拟条例,要在全欧盟范围内阻止可能威胁到国家安全的外国投资项目。我国半导体产业通过外延式并购完成了初期的技术积累,我们认为在我国集成电路发展的下半场很难再通过海外并购的发展模式实现进一步的突破,自主发展将成为下一个阶段发展的核心。由于我国是全球电子产品制造基地也是全球最大的电子产品消费市场,巨大的下游需求成为半导体产业快速发展的推动力,而且我国在半导体全产业链的发展相对均衡,具备完整的半导体产业链,叠加在国家大基金入主核心半导体公司之后积极引导各个环节的协同发展的优势,我们认为下个阶段我国半导体产业自主发展将成为主旋律。风险提示:1)半导体产业衰退幅度超过预期,造成A股半导体产业在2018年和2019年承诺业绩不达预期,商誉减值大幅降低企业盈利水平。2)中美贸易摩擦进一步升级,我国半导体产业的发展进程被严重拖累。作为半导体下游的电子产品需求大幅下滑,例如智能手机手机、汽车电子和智能家居的需求大幅下滑。

1)'

您可能关注的文档

- 2016半导体行业一系列并购狂潮 产业增长率依旧下滑_半导体,芯片,电子元器件.doc

- 2016年半导体行业并购金额创2010年以来次高记录.doc

- 2018中国半导体行业发展情况分析,大陆半导体核心产业链逐步规模化.doc

- NI为半导体行业提供完整测控解决方案 将为5G、毫米波等发展带来便利.doc

- 2018年半导体行业的七大收购事件,你知道哪些?.doc

- 2016年电子半导体行业年度收购大盘点TOP20.doc

- 基于网格的面向半导体行业的mes的设计与实现

- 2017-2021年我国半导体行业市场规模预测分析

- 汽车半导体行业深度:从行业发展到量价分析

- 半导体行业:实现国内车用芯片新突破,致力汽车车控及电控国产化

- 一图看懂2016全球半导体行业十大并购案.doc

- 三星储存业务表现强势 首次超越Intel登顶半导体行业第一.doc

- 三星电子继续稳坐全球半导体行业宝座,很可能连续第二年称霸半导体行业.doc

- 三星:首次荣登半导体行业榜首,有望在2018年坐稳TOP1地位.doc

- 上半年半导体行业呈现“淡季不淡”的特点,技术互通成半导体行业最大难题.doc

- 中国半导体行业的发展真到了严重威胁美国的程度吗?.doc

- 中国半导体行业一片生机勃勃,却有一颗不自主的“芯”.doc

- 中国半导体行业迎来危机,该如何破解.doc