- 79.00 KB

- 2022-04-29 14:07:29 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2018中国半导体行业发展情况分析,大陆半导体核心产业链逐步规模化 一 半导体产业链的两次迁移 半导体产业起源地为美国,美国迄今仍在IDM

模式(从设计、制造、封装测试以及投向消费市场一条龙全包)及垂直分工模式中的半导体产品设计环节占据绝对主导地位,而存储器、晶圆代工及封测等重资产、附加值相对低的环节陆续外迁。 由于半导体属于技术及资本高度密集型行业,只有下游终端需求换代等重大机遇来临时,新兴地区通过技术引进、劳动力成本优势才有机会实现超越,推动产业链迁移。 第一次半导体迁移:发生在大型计算机时代,存储器制造环节由美国向日本转移。日本凭借规模化生产技术占据成本和可靠性优势,成为DRAM(动态随机存取存储器)主要供应国。此次迁移对上游带动作用明显,即便后期日本丧失存储器优势,迄今仍在上游原材料、设备领域占据领先地位。 第二次半导体迁移:发生在PC时代,PC对DRAM的诉求由可靠性转变为低价,韩国凭借劳动力优势取代日本的地位,至今仍主导存储器市场。 与此同时,台湾首创垂直分工模式,逐步形成IC(集成电路)设计、晶圆代工、封测联动的产业集群。随着全球移动产品盛行、迭代速度更快,垂直分工模式以其更短的产品生命周期及更具竞争性的价格逐渐占据主导地位,长期引领全球圆晶代工、封测等环节。 二 大陆成为半导体产业第三次迁移地 当前为IOT(InternetofThings物联网)等下一轮终端需求换代酝酿期,为大陆半导体产业崛起创造机遇,并提供技术积累的时间窗口。预计未来五年半导体市场仍将由智能手机硅含量增加主导,汽车电子、物联网等新兴领域为高增长亮点。 在手机领域,国产手机终端品牌话语权不断增大,持续推动大陆电子产

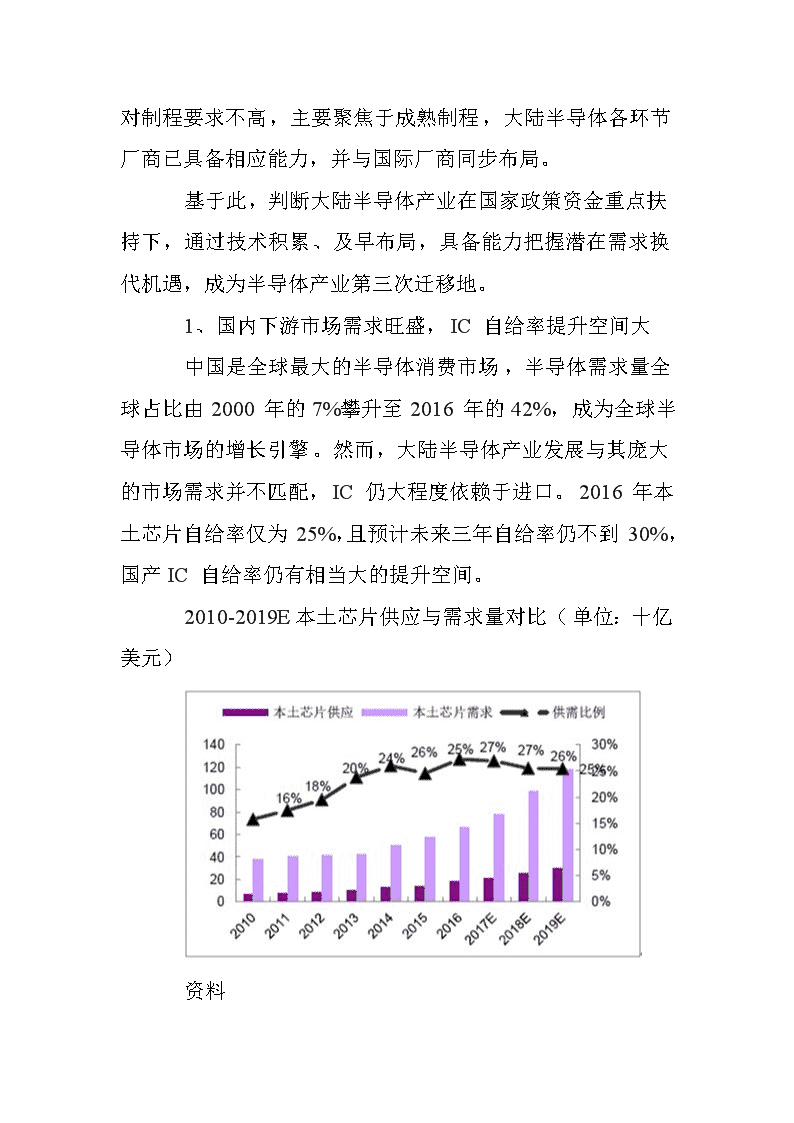

业向高端零部件拓展,对最为核心的芯片产业的带动作用正逐渐彰显。而IOT、汽车电子等新兴产品对制程要求不高,主要聚焦于成熟制程,大陆半导体各环节厂商已具备相应能力,并与国际厂商同步布局。 基于此,判断大陆半导体产业在国家政策资金重点扶持下,通过技术积累、及早布局,具备能力把握潜在需求换代机遇,成为半导体产业第三次迁移地。 1、国内下游市场需求旺盛,IC自给率提升空间大 中国是全球最大的半导体消费市场,半导体需求量全球占比由2000年的7%攀升至2016年的42%,成为全球半导体市场的增长引擎。然而,大陆半导体产业发展与其庞大的市场需求并不匹配,IC仍大程度依赖于进口。2016年本土芯片自给率仅为25%,且预计未来三年自给率仍不到30%,国产IC自给率仍有相当大的提升空间。 2010-2019E本土芯片供应与需求量对比(单位:十亿美元) 资料'

您可能关注的文档

- 半导体行业企业融资方式分析

- 浙江省半导体行业协会.doc

- 半导体行业中物料自动控制的应用研究

- 半导体行业的经济发展与前景展望

- 2018年半导体行业六大关键词都有哪些你知道吗?还是只知道物联网?.doc

- AI Phone有望成为半导体行业的下一个增长点.doc

- 2018年半导体行业将迎来哪些巨大改变?.doc

- 2016半导体行业一系列并购狂潮 产业增长率依旧下滑_半导体,芯片,电子元器件.doc

- 2016年半导体行业并购金额创2010年以来次高记录.doc

- NI为半导体行业提供完整测控解决方案 将为5G、毫米波等发展带来便利.doc

- 2018年半导体行业的七大收购事件,你知道哪些?.doc

- 2016年电子半导体行业年度收购大盘点TOP20.doc

- 基于网格的面向半导体行业的mes的设计与实现

- 2017-2021年我国半导体行业市场规模预测分析

- 汽车半导体行业深度:从行业发展到量价分析

- A股半导体行业商誉专题分析报告:从并购发展之路看A股半导体公司的商誉风险

- 半导体行业:实现国内车用芯片新突破,致力汽车车控及电控国产化

- 一图看懂2016全球半导体行业十大并购案.doc