- 1.77 MB

- 2022-04-29 14:09:28 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录一、半导体行业去库存周期持续,需求下滑、创新不足、供应链库存偏高4(一)全球半导体相关指数已经出现下弯趋势41.费城半导体指数出现6年以来首次单月跌幅超过10%42.台湾地区依靠台积电独撑大局,整体台湾半导体供应链仍可维持平稳63.中国半导体指数因政策刺激,整体成长有望优于全球产业7二、供应链库存偏高,产业落底反转9(一)资本支出高峰落在2017年,产能高峰或将落在2019年9(二)IC库存由2017年下半年开始升高,去库存将是未来重点10三、新事物、新应用已经出现,长期增长的态势不变11(一)科技循环始终存在,手机成长趋缓已是现状11四、风险提示12

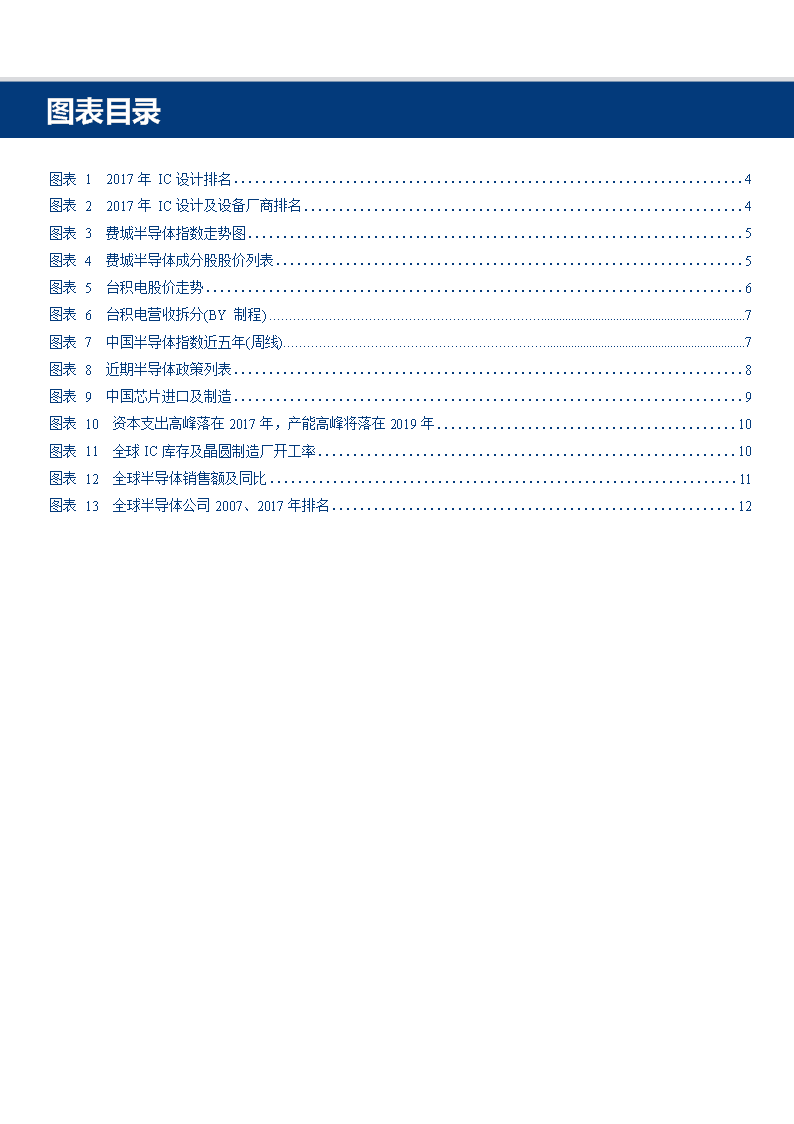

图表目录图表12017年IC设计排名4图表22017年IC设计及设备厂商排名4图表3费城半导体指数走势图5图表4费城半导体成分股股价列表5图表5台积电股价走势6图表6台积电营收拆分(BY制程)7图表7中国半导体指数近五年(周线)7图表8近期半导体政策列表8图表9中国芯片进口及制造9图表10资本支出高峰落在2017年,产能高峰将落在2019年10图表11全球IC库存及晶圆制造厂开工率10图表12全球半导体销售额及同比11图表13全球半导体公司2007、2017年排名12

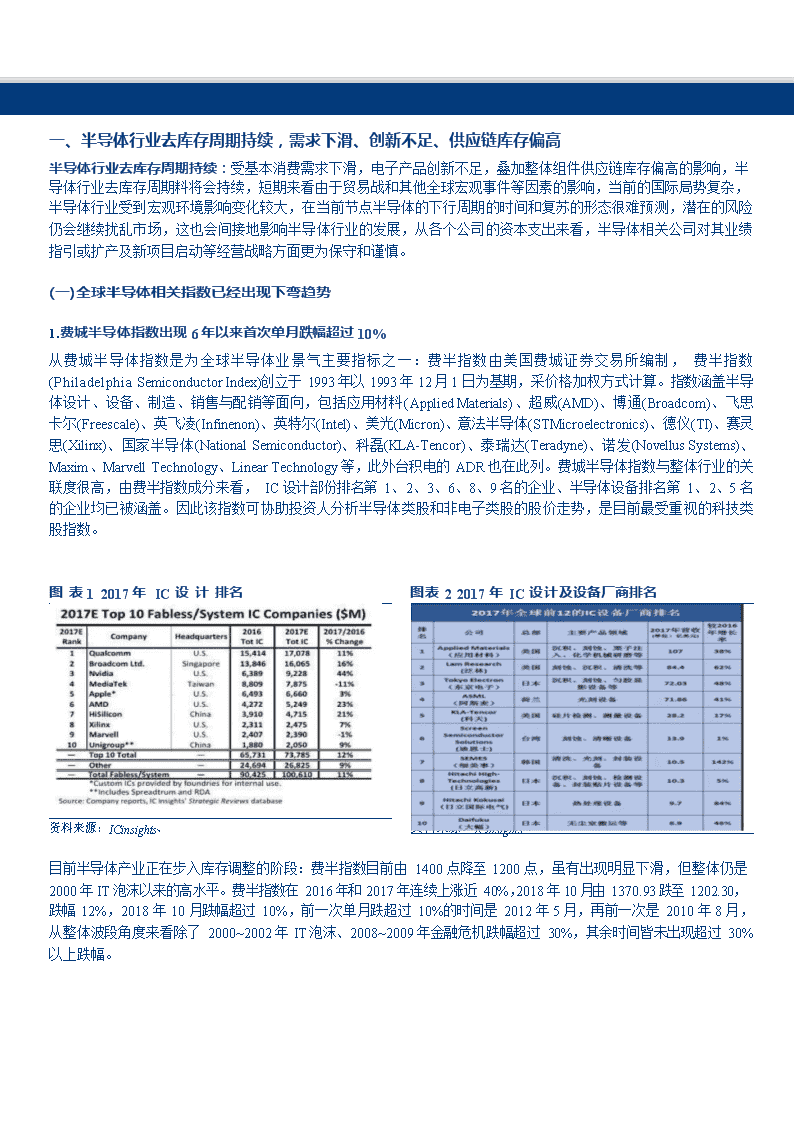

一、半导体行业去库存周期持续,需求下滑、创新不足、供应链库存偏高半导体行业去库存周期持续:受基本消费需求下滑,电子产品创新不足,叠加整体组件供应链库存偏高的影响,半导体行业去库存周期料将会持续,短期来看由于贸易战和其他全球宏观事件等因素的影响,当前的国际局势复杂,半导体行业受到宏观环境影响变化较大,在当前节点半导体的下行周期的时间和复苏的形态很难预测,潜在的风险仍会继续扰乱市场,这也会间接地影响半导体行业的发展,从各个公司的资本支出来看,半导体相关公司对其业绩指引或扩产及新项目启动等经营战略方面更为保守和谨慎。(一)全球半导体相关指数已经出现下弯趋势1.费城半导体指数出现6年以来首次单月跌幅超过10%从费城半导体指数是为全球半导体业景气主要指标之一:费半指数由美国费城证券交易所编制,费半指数(PhiladelphiaSemiconductorIndex)创立于1993年以1993年12月1日为基期,采价格加权方式计算。指数涵盖半导体设计、设备、制造、销售与配销等面向,包括应用材料(AppliedMaterials)、超威(AMD)、博通(Broadcom)、飞思卡尔(Freescale)、英飞凌(Infinenon)、英特尔(Intel)、美光(Micron)、意法半导体(STMicroelectronics)、德仪(TI)、赛灵思(Xilinx)、国家半导体(NationalSemiconductor)、科磊(KLA-Tencor)、泰瑞达(Teradyne)、诺发(NovellusSystems)、Maxim、MarvellTechnology、LinearTechnology等,此外台积电的ADR也在此列。费城半导体指数与整体行业的关联度很高,由费半指数成分来看,IC设计部份排名第1、2、3、6、8、9名的企业、半导体设备排名第1、2、5名的企业均已被涵盖。因此该指数可协助投资人分析半导体类股和非电子类股的股价走势,是目前最受重视的科技类股指数。图表12017年IC设计排名图表22017年IC设计及设备厂商排名资料来源:ICinsights、资料来源:ICinsights、目前半导体产业正在步入库存调整的阶段:费半指数目前由1400点降至1200点,虽有出现明显下滑,但整体仍是2000年IT泡沫以来的高水平。费半指数在2016年和2017年连续上涨近40%,2018年10月由1370.93跌至1202.30,跌幅12%,2018年10月跌幅超过10%,前一次单月跌超过10%的时间是2012年5月,再前一次是2010年8月,从整体波段角度来看除了2000~2002年IT泡沫、2008~2009年金融危机跌幅超过30%,其余时间皆未出现超过30%以上跌幅。

图表3费城半导体指数走势图资料来源:Wind、由费半指数成分来看,年初至今全球最大的半导体设备公司AMAT(应用材料)为成分股中跌幅最大的公司,设备相关企业股价领跌费半指数,设备相关需求主要受制造产能扩张的需求带动,具有前导指标意义,反应此次由2016年开始的产能扩张潮已来到尾声。而本月跌幅较大转向通讯相关公司,这反映近期智能终端设备需求相对疲软,虽在车用、工用等特定利基市场仍相对稳定,但整体行业短期不见重大利好消息。图表4费城半导体成分股股价列表代码简称收盘(元)总市值(亿美元)区间涨跌幅(%)-20181113本月本季本年AVGO.O博通(BROADCOM)223.63924.590.06-9.36-11.07NVDA.O英伟达(NVIDIA)189.541,152.40-10.10-32.55-1.87ASML.O阿斯麦169.00722.30-1.95-10.12-1.91LRCX.O拉姆研究(LAMRESEARCH)142.91221.770.83-5.79-21.20MPWR.OMONOLITHICPOWERSYSTEMS119.3250.611.02-4.956.96TXN.O德州仪器93.47897.820.69-12.13-8.18KLAC科天半导体92.291410.82-8.4-10.48MLNX迈勒罗斯科技91.3147.287.8224.341.13ADI.O亚德诺(ANALOG)84.20312.950.59-8.93-4.02XLNX.O赛灵思(XILINX)82.33208.33-3.163.1224.53SLAB芯科实验室80.8634.89-0.82-11.9-8.43NXPI.O恩智浦半导体79.28234.275.72-7.27-32.11SWKS.O思佳讯解决方案(SKYWORKS)72.84130.37-16.04-19.70-22.50MKSIMKSINSTRUMENTS69.9537.76-5.08-13-25.56MCHP.O微芯科技(MICROCHIPTECHNOLOGY)69.66164.755.90-11.72-19.72QRVO.OQORVO63.8079.69-13.21-17.02-4.20QCOM.O高通公司(QUALCOMM)54.49660.51-13.36-24.35-12.47MXIM.O美信集成产品51.31142.162.58-9.010.26INTC.O英特尔(INTEL)46.652,129.110.14-0.733.60IDTI.O集成设备技术46.3759.83-0.94-1.3655.97CREE克里科技41.5242.586.9610.611.79MU.O美光科技37.44424.67-0.74-17.22-8.95TSM.N台积电37.061,921.96-2.73-16.08-3.85TER.N泰瑞达34.0461.02-1.19-7.95-18.16AMAT.O应用材料32.62320.65-0.79-15.60-35.52ENTG英特格25.7336.36-3.05-11.7-14.74AMD美国超威半导体公司19.03190.24.5-39.485.12ON.O安森美半导体16.8370.84-1.00-8.68-19.63MRVL.O迈威尔科技15.79103.96-3.78-17.93-25.81CY.O赛普拉斯半导体12.7045.97-1.85-12.35-14.93资料来源:Wind、

1.台湾地区依靠台积电独撑大局,整体台湾半导体供应链仍可维持平稳台积电在整体晶圆代工行业市占率超过50%,先进制程领先全球,虽然短期看到整体半导体行业出现下行,台湾还是依靠台积电独撑大局,整体来看台湾半导体供应链仍可维持平稳。图表5台积电股价走势资料来源:Wind、台积电持续下修全年预期,反映2018年的终端需求状况持续不及预期:台积电18Q4营收预期降为环比10~11%,低于市场预期的15~20%,由此反推台积电18Q3继续下修全年营运目标2018年营收以美元计算或将仅成长5%到7%。台积电的全年预期从由年初的10~15%下修至第一季度法说会的10%,二季度则由10%下修至高个位数,此次法说会进一步下修预期至中个位数。制造厂商营运业绩来自客户的订单状况,台积电作为晶圆代工龙头企业对业绩持续下修,反映了客户订单需求不及预期,这也可以由持续升高的IC组件库存得到证明。整体半导体市场对2018年预测不包括内存的将增长5%至7%,而代工厂则预计增长率在6%至7%之间,对于台积电来说,估计2018年的增长率将是大约为6.5%(美元计价),接近行业的增长但略低于上一次给出的7%至9%的指引,但台积电2018、2019年营收稳定成长,可能会让人产生误解。2018年的业务增长主要受强劲7nm升级支持,主要由一些新的智能手机发布推动(业务部份受加密货币采矿需求进一步减弱的负面影响)。我们如果将台积电的营收做出拆分,可以发现2018年主要成长主要来自7nm,整体7nm贡献全年营收近10%,但是可以看到以28nm为代表的主流制程,业绩出现下滑,除了最先进制程7nm,往下的成熟制程大多呈现下滑,反应整体电子产业IC供应链拉货意愿持续下修,产业情况两极分化越区明显,虽然从台积电所说其N7,N7+制程阶段,相关产品设计仍有许多客户合作,预计合作产品数量截至2019年底将超过100个,但是这各部份可以说是台积电赢者全拿的情况。然而如果扣除最先进制程7nm,整体来看已经呈现下滑趋势,这是目前最该关注重点。

图表6台积电营收拆分(BY制程)单位:千(NTD)1Q172Q173Q174Q171Q182Q183Q184Q18(F)营收2339144002138552122521073452775702842480786712332800002603500002901000007nm1%11%24%10nm0%1%10%25%19%13%6%5%16/20nm31%26%24%20%22%25%25%21%28nm25%27%23%18%20%23%19%16%40/45nm13%13%12%10%11%11%12%10%65nm11%10%10%9%9%9%8%7%90nm4%5%5%4%5%5%4%4%0.11/0.13um2%3%3%2%2%2%3%2%0.15/0.18um11%11%10%9%9%9%9%8%0.25umandabove3%4%3%3%3%3%3%3%资料来源:TSMC、1.中国半导体指数因政策刺激,整体成长有望优于全球产业由中国半导体指数来看,中国半导体指数由年初的2543.99降低到1451.1,跌幅达42.9%,近期反弹至1719.69,反弹幅度达18.5%,2018年5月,美国针对中国手机制造商中兴通讯实施制裁,禁止该公司从美国公司进口关键零部件,另外11月美国商务部针对福建晋华的禁令也是近期重大事件,这两事件暴露了中国科技行业的薄弱性——在供应链上高度依赖外国进口,这一问题在半导体行业尤为突出。图表7中国半导体指数近五年(周线)资料来源:Wind,中国半导体国产替代想象空间大:中国是半导体的最大消费国,占全球芯片需求量的45%,供内需与外销之用。然

而,中国近90%的芯片需求仰赖进口集成电路。国产替代想象空间大,在供应链(设计、制造、封测)上也逐渐形成规模,短期虽同步行业景气下行,但在自身的技术及良率提升过程中,整体成长有望优于产业。从政策的出台部门和发布时间频次可以明显看出,国家正在积极集全国之力发展集成电路产业,各地方政府为培育增长新动能,积极抢抓集成电路新一轮发展机遇,促进地区集成电路产业实现跨越式发展,也不断出台相关政策支持集成电路产业的发展。但是集成电路行业是一个需要较长时间才能看出成效的行业,后续状况仍待观察。图表8近期半导体政策列表资料来源:IC咖啡、Fabless公司亦正在中国崛起,以服务本地消费者。举例来说,总部设在上海、设计手机芯片的展讯通信有限公司,以及总部设在深圳、专门供应华为,也是国内最大的半导体设计公司之一的海思半导体有限公司,都是近几年快速成长的本地设计公司。

本地晶圆厂则呈现缓慢但稳定的成长。随着三星、台积电、德州仪器等国际公司纷纷在中国设厂,一个真正的技术集群区正逐步形成,而国内厂家如上海华力微电子、中芯国际、武汉新芯等国内大晶圆厂可望因此而受益。封装技术门槛相对较低,国内发展基础相对较好,所以封测业追赶速度比设计和制造更快。中国半导体第一个全面领先全球的企业,最有可能在封测业出现。成长迅速,大陆封测三巨头快速追赶。内生增长+外延并购双向驱动,长电+华天+通富过去十年已经完成了基础框架搭建,内生稳步快速增长;2014年以来,相继华天收购美国FCI,长电收购星科金朋,通富微电收购AMD苏州和槟城两座工厂,完成规模体量的快速扩张。自给率中国芯片制造同比中国芯片制造(十亿美元)中国芯片进口(十亿美元)20.0%18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%20212017201620152014201320122011201020092008200717.51313.411.710.38.87.95.84.24.94.630.854565490828175100806040200-20111103101120134177200180160140图表9中国芯片进口及制造资料来源:Wind,二、供应链库存偏高,产业落底反转(一)资本支出高峰落在2017年,产能高峰或将落在2019年回顾过去,在经历IT泡沫及金融海啸洗礼后,半导体业者对资本支出及库存控管谨慎看待。近年大厂扩产节奏中资本支出比率始终维持稳定且自2017达顶后,比率逐步下滑,这显示未来半导体产能扩产动能趋缓,虽不致出现大幅供过于求的状态,关键仍在终端需求是否能有效消化2016年以后的新增产能,由扩产周期两年来推估,预期总体产能增加最大时间点将落2019年。

图表10资本支出高峰落在2017年,产能高峰将落在2019年CAPEXYoY(LHS)WWsemiYoY(LHS)CAPEX/Sales(RHS)30%28%24%23%24%21%22%22%20%20%19%19%19%18%17%17%16%16%15%15%16%11%100%35%80%30%60%25%40%20%0%20%15%202120202019201820172016201520142013201220112010200920082007200620052004200320022001200010%-20%-40%5%-60%0%资料来源:Wind,(二)IC库存由2017年下半年开始升高,去库存将是未来重点根据我们全球IC库存状况的统计可以观察到全球半导体库存逐步升高,在2010-2016年间库存水位高点约在300亿美元,库存存在年内小周期,在Q3来到高峰,Q4、Q1开始去化,Q2开始回温。但整个库存年内小周期在2017年开始异常,并产生逐步升高的过程,在历经了两年的库存增加,可以由开工率的下滑看出行业试图透过降低制造,抑制库存的增长,但是可以看到最终结果并没有发挥明显效果,可以预期为了抑制过高的库存,整体半导体行业19H1将进入去库存循环。观察以往去库存周期4~8季度,自17Q3开始计算,产业落底反转的预计不迟于18年Q2。图表11全球IC库存及晶圆制造厂开工率94%92%90%89%89%90%89%89%88%88%87%87%87%87%86%87%86%85%85%85%84%85%86%83%82%82%85%83%82%82%81%78%76%76%73%100%454095%3590%302585%2080%151075%570%0WWICinventory$BN(RHS)WWFoundryUT(LHS)资料来源:Wind,

三、新事物、新应用已经出现,长期增长的态势不变(一)科技循环始终存在,手机成长趋缓已是现状智能手机驱动全球半导体进入黄金时代:在智能手机出现之前,没有任何一个终端产品会像它这样既有庞大的用户技术,也有强烈的换机需求,甚至连技术更新方面,也是其他所有终端产品所罕见的。正是在这种大环境的驱动下,全球半导体产业步入了黄金时代。而半导体公司的排名也可以看出端倪,自2007至2017年可以看到,分别新增第三、六、七名的台积电、高通、博通公司都可以说是受惠最大的,另外智能手机带动的射频需求,从某种程度看也成就了现在的新博通、Skyworks和Qorvo,还有MEMS麦克风的厂商,其他如WIFI、蓝牙和电源供应商,也是智能手机时代的直接受益者。图表12全球半导体销售额及同比31.8%23.3%21.6%14.5%12.0%11.8%10.4%6.9%7.9%6.8%4.0%5.2%3.6%4.5%1.8%1.0%-2.3%-1.9%-1.9%-5.4%-10.4%-31.9%600,00040%30%500,00020%400,00010%300,0000%-10%200,000-20%100,000-30%-2000200120022003200420052006200720082009201020112012201320142015201620172018F2019F2020F2021F2022F-40%WWsemisalesYoY资料来源:SEMI、车用、工业半导体需求有望维持强劲的态势:根据市场研究机构ICInsights最新预测,在系统监测、控制、安全性、ADAS、便利性及自动驾驶的成长的驱动下,2018年车用半导体市场的成长率达到18.5%,2017年-2021年车用半导体的年复合平均成长率将达到12.5%。车用半导体占整个市场的销售额比重则预估将从2018年的7.5%增加至2021年的9.3%。其中,模拟IC(包括通用模拟和专用车用模拟)预计在2018年的车用半导体市场中占45%,微控制器(MCU)占23%。除了汽车电子外,工业相关市场也将会成为半导体关注的一个重点市场。其他无论是AI、AR/VR,也都会成为半导体公司盯紧的发展重点。未来的科技关注重点已开始逐步转向,芯片设计巨头一直没有放松他们的转型策略,在物联网、汽车和射频等多个领域拓展,而也能为现有半导体供应商做一个指引。对于未来的增长展望,物联网带动的处理器、传感器、连接器和数据等需求,自然是大家关注的重点。

图表13全球半导体公司2007、2017年排名资料来源:Icinsights、四、风险提示去库存进度不如预期,总体需求回升速度低于预期,新产品、新应用进度延迟。

'

您可能关注的文档

- 闻泰收购安世半导体,进入上游半导体行业.doc

- 随着国家半导体行业的发展,国产设备市场空间超百亿.doc

- 马化腾承诺将推进中国半导体行业的发展.doc

- 高通收购恩智浦半导体事件,存在垄断嫌疑,或给中国半导体行业带来的负面影响.doc

- 中国半导体行业协会

- 半导体行业对外测试设备介绍.doc

- 半导体行业供应链管理中的需求预测与补货管理分析

- xx年半导体行业分析报告

- xx-2019年中国半导体行业市场发展状况及投资前景预测报告

- 半导体行业系列报告(一):概述及需求篇,格物致知、守正待时

- 半导体行业2019年度策略报告:2019年下半年半导体产业全面复苏的长期驱动力

- 半导体行业机械手臂研究报告转

- 12月半导体行业要闻

- 半导体行业污染物排放实用标准

- 半导体行业总结与展望(景气篇):全球半导体行业景气周期下行,预计2019H2回暖

- 半导体行业污染物排放标准[详]

- 中国半导体行业协会集成电路设计分会

- 半导体行业功率半导体系列报告(二):功率MOSFET,非慎行无以度厄,非研发无以致远