- 1.13 MB

- 2022-04-29 13:51:55 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'[table_page]电力设备新能源行业深度报告正文目录1.风光建设布局优化,弃风弃光明显改善...................................................................................41.1.2017年上半年风电建设运营情况................................................................................................................................41.1.1.风电建设布局优化,“三北”区域建设放缓.......................................................................................................................41.1.2.主要“弃风”省份弃风限电得到改善................................................................................................................................51.2.2017年上半年光伏建设运营情况................................................................................................................................71.2.1.“西北”到“中东部”——光伏建设中心转移.................................................................................................................71.2.2.主要“弃光”省份弃光限电得到改善................................................................................................................................82.国家政策文件频出,指引风光健康发展...................................................................................82.1.政策出台加速,大力解决弃风弃光............................................................................................................................82.2.可再生能源“十三五”指导意见发布,各省风光规划已定....................................................................................92.3.补贴不会缺席,绿证上线解困局..............................................................................................................................123.特高压建设推进顺利,消纳通道水到渠成..............................................................................133.1.特高压建设进入加速阶段,输电通道逐渐成型......................................................................................................133.2.2017-2018年特高压建设进度跟踪............................................................................................................................154.标的推荐................................................................................................................................195.致谢.......................................................................................................................................20图表目录图1:2015H1-2017H1全国风电建设并网情况(万千瓦)....................................................................................................4图2:2015H1-2017H1全国风电弃风限电情况(亿千瓦时)................................................................................................4图3:2015H1-2017H1各地区风电新增并网容量(万千瓦)................................................................................................4图4:2017年上半年各地区风电新增并网容量全国占比.......................................................................................................4图5:2015H1-2017H1年各地区风电累计并网容量(万千瓦)............................................................................................5图6:2017年上半年各地区风电累计并网容量全国占比.......................................................................................................5图7:2015H1-2017H1主要弃风省份弃风限电情况................................................................................................................5图8:2015H1-2017H1全国光伏建设并网情况(万千瓦)....................................................................................................7图9:2015H1-2017H1全国光伏弃光限电情况(亿千瓦时)................................................................................................7图10:2015H1-2017H1各地区光伏并网容量(万千瓦)......................................................................................................7图11:2017年上半年各地区光伏新增并网容量全国占比......................................................................................................8图12:2017年上半年各地区光伏累计并网容量全国占比.....................................................................................................8图13:2015H1-2017H1主要弃光省份弃光限电情况..............................................................................................................8图14:2016-2020年风电、光伏装机规模预测......................................................................................................................12图15:可再生能源补贴缺口不断增加(亿元)....................................................................................................................12图16:绿色电力证书制度........................................................................................................................................................13图17:绿证认购平台正式上线................................................................................................................................................13http://research.stocke.com.cn2/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告图18:“十三五”特高压加速投运..........................................................................................................................................15图19:昌吉-古泉特高压建设进度情况...................................................................................................................................16图20:锡盟—泰州特高压建设进度情况................................................................................................................................16图21:扎鲁特—青州特高压建设进度情况............................................................................................................................16图22:上海庙—山东特高压建设进度情况............................................................................................................................17图23:榆横—淮坊特高压建设进度情况................................................................................................................................17图24:晋北—南京特高压建设进度情况................................................................................................................................17图25:酒泉—湖南特高压建设进度情况................................................................................................................................18图26:滇西北—广东特高压建设进度情况............................................................................................................................18表1:2017年以来主要的可再生能源扶持政策.......................................................................................................................9表2:2017-2020年风电新增建设规模方案(万千瓦)........................................................................................................10表3:2017-2020年光伏电站新增建设规模方案(万千瓦)................................................................................................11表4:特高压输电线路建设情况..............................................................................................................................................14表5:光伏、风电运营推荐标的..............................................................................................................................................19表6:光伏运营标的各指标一览表..........................................................................................................................................19表7:风电运营标的各指标一览表..........................................................................................................................................20http://research.stocke.com.cn3/21请务必阅读正文之后的免责条款部分

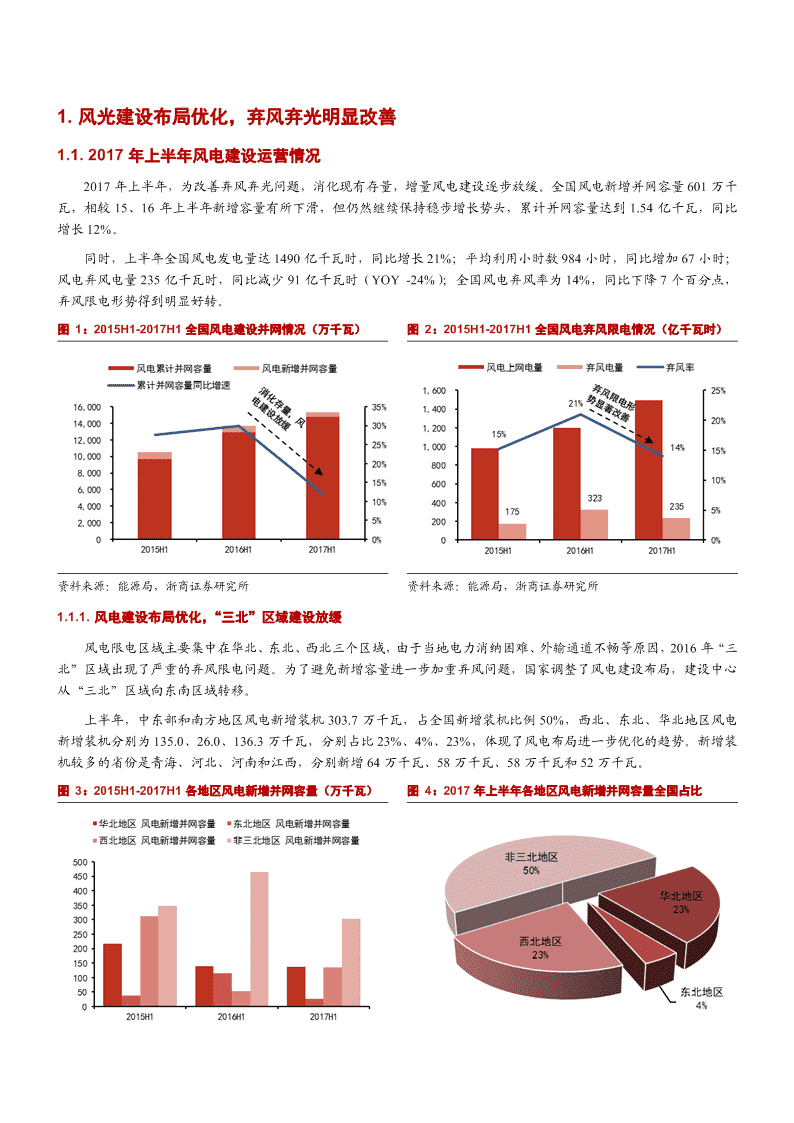

[table_page]电力设备新能源行业深度报告1.风光建设布局优化,弃风弃光明显改善1.1.2017年上半年风电建设运营情况2017年上半年,为改善弃风弃光问题,消化现有存量,增量风电建设逐步放缓。全国风电新增并网容量601万千瓦,相较15、16年上半年新增容量有所下滑,但仍然继续保持稳步增长势头,累计并网容量达到1.54亿千瓦,同比增长12%。同时,上半年全国风电发电量达1490亿千瓦时,同比增长21%;平均利用小时数984小时,同比增加67小时;风电弃风电量235亿千瓦时,同比减少91亿千瓦时(YOY-24%);全国风电弃风率为14%,同比下降7个百分点,弃风限电形势得到明显好转。图1:2015H1-2017H1全国风电建设并网情况(万千瓦)图2:2015H1-2017H1全国风电弃风限电情况(亿千瓦时)资料来源:能源局,浙商证券研究所资料来源:能源局,浙商证券研究所1.1.1.风电建设布局优化,“三北”区域建设放缓风电限电区域主要集中在华北、东北、西北三个区域,由于当地电力消纳困难、外输通道不畅等原因,2016年“三北”区域出现了严重的弃风限电问题。为了避免新增容量进一步加重弃风问题,国家调整了风电建设布局,建设中心从“三北”区域向东南区域转移。上半年,中东部和南方地区风电新增装机303.7万千瓦,占全国新增装机比例50%,西北、东北、华北地区风电新增装机分别为135.0、26.0、136.3万千瓦,分别占比23%、4%、23%,体现了风电布局进一步优化的趋势。新增装机较多的省份是青海、河北、河南和江西,分别新增64万千瓦、58万千瓦、58万千瓦和52万千瓦。图3:2015H1-2017H1各地区风电新增并网容量(万千瓦)图4:2017年上半年各地区风电新增并网容量全国占比http://research.stocke.com.cn4/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告资料来源:能源局,浙商证券研究所资料来源:能源局,浙商证券研究所截至上半年,西北、东北、华北以及其他区域风电累计装机分别达到4327、1769、5534、3725万千瓦,中东部和南方地区风电累计装机占全国比重上升至24%,同比增长近3个百分点。对应地,“三北”地区累计装机占比从15年上半年的80%下降至76%。我们认为,风电建设中心向东南区域转移的趋势短期内不会改变,这有利于三北区域消化已有过剩的存量,对“弃风限电”问题有着极大的改善作用。图5:2015H1-2017H1年各地区风电累计并网容量(万千瓦)图6:2017年上半年各地区风电累计并网容量全国占比资料来源:能源局,浙商证券研究所资料来源:能源局,浙商证券研究所1.1.2.主要“弃风”省份弃风限电得到改善从主要的弃风省份上看,大部分弃风限电严重地区的形势均有所好转。2016年上半年弃风情况最严重的三个省份:内蒙古、新疆、甘肃在今年弃风量和弃风率情况均大幅改善,其中新疆、甘肃、辽宁、吉林、宁夏弃风率下降超过10个百分点,黑龙江、内蒙古弃风率下降超过5个百分点。图7:2015H1-2017H1主要弃风省份弃风限电情况图1:国内综合医院检查费用收入增长河北山西http://research.stocke.com.cn5/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告内蒙古辽宁吉林黑龙江甘肃宁夏新疆云南资料来源:能源局,浙商证券研究所资料来源:浙商证券研究所http://research.stocke.com.cn6/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告1.2.2017年上半年光伏建设运营情况受电价调整等多重因素影响,上半年光伏发电市场规模快速扩大,新增光伏发电装机2440万千瓦,其中,集中式光伏1729万千瓦,同比减少16%;分布式光伏711万千瓦,同比增长2.9倍。1-7月国内光伏新增装机达到35GW。到6月底,全国光伏发电装机达到1.02亿千瓦,其中,光伏电站8439万千瓦,分布式光伏1743万千瓦。上半年,全国光伏发电量518亿千瓦时,同比大幅增加75%。全国弃光电量37亿千瓦时,弃光率仅为6.7%,同比下降4.5个百分点,为三年来的最低点。图8:2015H1-2017H1全国光伏建设并网情况(万千瓦)图9:2015H1-2017H1全国光伏弃光限电情况(亿千瓦时)资料来源:能源局,浙商证券研究所资料来源:能源局,浙商证券研究所1.2.1.“西北”到“中东部”——光伏建设中心转移光伏限电区域主要出现在西北区域。16年的“630”抢装潮导致光伏装机大幅增长,但同时西北偏远地区电力外送通道建设滞后导致弃光量和弃光率急剧增长,因此,国家对光伏建设布局也进行了调整,暂缓了西北地区的新增光伏项目。从今年上半年的新增光伏装机布局看,由西北地区向中东部地区转移的趋势更加明显。华东地区新增装机为825万千瓦,同比增加1.5倍,占全国的34%。华中地区新增装机为423万千瓦,同比增长37%,占全国的17.3%。西北地区新增装机为416万千瓦,同比下降50%。图10:2015H1-2017H1各地区光伏并网容量(万千瓦)资料来源:能源局,浙商证券研究所http://research.stocke.com.cn7/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告至2017年上半年,西北地区光伏累计装机3458.9万千瓦,非西北地区累计装机6723.1万千瓦.2015-2017年上半年间,非西北地区光伏累计装机全国占比从46%持续增长至66%,相应地西北地区光伏累计装机占比下降20个百分比降至66%,光伏建设中心逐渐从西北转移至中东部地区。图11:2017年上半年各地区光伏新增并网容量全国占比图12:2017年上半年各地区光伏累计并网容量全国占比资料来源:能源局,浙商证券研究所资料来源:能源局,浙商证券研究所1.2.2.主要“弃光”省份弃光限电得到改善弃光限电问题主要发生在新疆和甘肃两个省份。今年上半年这两个“弃光大省”的弃光限电形势也得到了明显的改善,其中新疆(含兵团)弃光电量17亿千瓦时,弃光率26%,同比下降6个百分点;甘肃省弃光电量9.7亿千瓦时,弃光率22%,同比下降近10个百分点。图13:2015H1-2017H1主要弃光省份弃光限电情况图2:国内综合医院检查费用收入增长新疆甘肃资料来源:能源局,浙商证券研究所资料来源:浙商证券研究所2.国家政策文件频出,指引风光健康发展2.1.政策出台加速,大力解决弃风弃光国家领导人多次提出,“绿色发展”将取而代之成为未来中国经济发展的新模式、新方向。在巨大的环境压力和高层领导人的坚定决心下,政府大力改革能源消费结构,加大清洁的能源的推广和替代消费,以风电、光伏为代表的新能源行业的快速、健康发展将成为必然趋势。与此同时,近年来风光政策频繁发布,多方位鼓励和引导风电、光伏产业的健康发展。今年,总理首次将缓解弃风弃光问题列入今年《政府工作报告》的重点工作之一,上半年国家能源局将解决该问题作为能源工作的重要任务之http://research.stocke.com.cn8/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告一,密集出台了一系列政策和配套文件确保新能源优先上网,大力鼓励新能源产业的发展。我们统计了部分重要的文件如下:表1:2017年以来主要的可再生能源扶持政策发布时间文件名称文件内容《关于公布首批多能互补首批多能互补集成优化示范工程共安排23个项目。其中,多能互补集成优化示范工程2017.01集成优化示范工程的通中涉及的风电、光伏发电项目,“三北”地区应严格消化存量,其他地区应在优先消化知》存量的基础上,再发展增量《关于试行可再生能源绿建立可再生能源绿色电力证书自愿认购体系。试行可再生能源绿色电力证书的核发工色电力证书核发及自愿认作。完善绿色电力证书的自愿认购规则。绿证将于7月1日开始交易购交易制度的通知》年内计划安排新开工建设规模2500万千瓦,新增装机规模2000万千瓦;扎实推进部分《2017年能源工作指导意地区风电项目前期工作,项目规模2500万千瓦;优化风电建设开发布局,新增规模重2017.02见》心主要向中东部和南方地区倾斜;有序推动京津冀周边、金沙江河谷和雅砻江河谷风光水互补等风电基地规划建设工作;加快海上风电开发利用内蒙古、黑龙江、吉林、宁夏、甘肃、新疆等省为风电开发建设红色预警区域。红色预《关于发布2017年度风电警区域不得核准建设新的风电项目,不得受理新增并网申请(含在建、已核准和纳入规投资监测预警结果的通划的项目),不再对新建风电项目发放新的发电业务许可,并要采取有效措施着力解决知》弃风问题。已投入运行或在建的输电通道重点用于消纳存量风电项目《关于有序放开发用电计国家规划内的既有大型水电、风电、太阳能等清洁能源发电通过优先发电计划予以重点划的通知》保障2017.03《关于组织申报第七批可再生能源电价附加补助项对第七批可再生能源电价附加资金补助目录项目开始申报目的通知》《关于印发新能源微电网公布28个新能源微电网示范项目,其可再生能源渗透率不低于50%,清洁能源电量自示范项目名单的通知》给率不低于50%每个省市遴选1-2个项目,并于6月30日前申报;示范项目不受年度规模指标的限制,2017.05《关于开展风电平价上网是增量项目,以提高企业申报积极性;示范项目的上网电价按当地煤电标杆上网电价执示范工作的通知》行,发电量不核发绿色电力证书,电价较低;红色预警区域内的项目,规模不超过10万千瓦;电网与风电项目同时推进,要确保风电平价上网示范项目不限电《关于可再生能源发展十设立2017-2020风光建设规模方案,鼓励各级地方政府多渠道筹措资金支持可再生能源2017.07三五规划实施的指导意发展,已制定本省级区域支持可再生能源建设和利用补贴政策的地区可相应扩大建设规见》模。资料来源:能源局,浙商证券研究所从以上政策可以看出,2017年以来能源主管部门对支持新能源发电优先上网,改善能源结构的态度十分明确。但正如我们之前的系列报告中指出的,目前我国新能源(风电、光电)仍有补贴拖欠和西北限电两大问题亟待解决,严重制约风光运营企业的发展。但随着能源部门的重视以及相关政策的完善,困扰我国新能源电力发展多年的弃风弃光现象已经初步得到缓解改善。2.2.可再生能源“十三五”指导意见发布,各省风光规划已定国家能源局于今年7月28日发布了《关于可再生能源发展“十三五”规划实施的指导意见》文件,文件中根据“十三五”规划、本地消纳能力和各地区报送方案提出的初步规模,明确制订了我国可再生能源包括风力发电、光伏发电的发展规划。http://research.stocke.com.cn9/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告文件中明确给出了2017年-2020年风电新增建站指标,全国三年内预计总共新增风电规模11041万千瓦,至2020年风电规划并网目标总计可达12600万千瓦。其中河南、河北、山东、山西四省的风电建站指标三年总量均达到了800万千瓦以上。至2020年,预计将有3省地面风电建站总规模超1000万瓦。而吉林、黑龙江、甘肃、宁夏、内蒙古、新疆自治区(含兵团)暂不下达各年度新增建设规模,待弃风限电缓解后另行下达。表2:2017-2020年风电新增建设规模方案(万千瓦)2017-2020年2020年规划省份2017年2018年2019年2020年累计并网目标北京市055102050天津市29264028123100河北省23935030025011391800山西省256240220224940900辽宁省0705040160800上海市01010103050江苏省1101008080370650浙江省01009090280300安徽省20010010050450350福建省50100100100350300江西省11316014060473300山东省3502402002009901200河南省3003003003001200600湖北省301150150150752500湖南省232230150150762600广东省165150150150615600广西区200100100100500350海南省000353530重庆市301515157550四川省228202070500贵州省156012044239600云南省06565651951200西藏区055102020陕西省303150150150753550青海省150150100100500200总计30652884266024311104112600资料来源:能源局,浙商证券研究所备注:表中不含特高压输电通道配套的风电基地和海上风电建设规模在光伏电站方面,2017-2020年全国规划建设光伏电站容量总计达到8650万千瓦,其中河北、内蒙古、江苏、浙江的建站指标三年总量均达到了400万千瓦以上,领跑基地项目每年将安排800万千瓦,由国家能源局统一组织竞争优选确定。2020年,全国光伏并网容量将增长至12800万千万,并且预计将有6省地面建站总规模超1000万瓦。而甘肃、新疆(含兵团)、宁夏目前弃光限电严重,暂不安排2017-2020年新增建设规模。http://research.stocke.com.cn10/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告表3:2017-2020年光伏电站新增建设规模方案(万千瓦)2017-2020年2020年规划省份2017年2018年2019年2020年累计并网目标河北1001201201204601200山西801001001003801200山东501001001003501000内蒙古1001001001004001200辽宁50403030150250吉林50404040170240黑龙江80808080320600陕西80808080320700青海805050502301000江苏1201001001004201000浙江100100100100400800安徽80605050240700江西50303030140400河南90505050240500湖北50503030160350湖南50503030160200四川50503030160250贵州30303030120200云南50505050200310广东50808080290600广西50303030140100领跑技术基地8008008008003200总计2240219021102110865012800资料来源:能源局,浙商证券研究所备注:表中不含不限建设规模的分布式光伏发电项目、村级扶贫电站以及跨省跨区输电通道配套建设的光伏电站我们认为,基于日趋严重的环境压力和能源结构“清洁化”趋势,加之政策明确指引的催化,2017-2020年间,国内风电、光伏将继续保持快速增长态势,并且极有可能获得超预期发展。据我们测算,2017-2020年除了规划内的光伏电站规模外,屋顶分布式(工商业)将新增65GW、户用分布式(居民)将新增13GW、扶贫电站(集中式)将新增11GW、扶贫电站(村级)将新增7GW。我们预计至2020年,我国累计光伏装机容量有望达到268GW,风电装机容量有望达到280GW。http://research.stocke.com.cn11/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告图14:2016-2020年风电、光伏装机规模预测资料来源:浙商证券研究所2.3.补贴不会缺席,绿证上线解困局我们在之前的报告中根据十三五新能源装机规划和补贴政策,分别对光伏、风电和生物质发电需要的补贴做了预测。在2016~2020年期间内,可再生能源补贴缺口呈逐年上升的态势,分别为328亿元、404亿元、395亿元、475亿元和455亿元。截至2016年年底,累计补贴资金缺口已达到约600亿元,若按照现行的补贴模式,到2020年可再生能源补贴缺口将扩大到2000亿元以上。图15:可再生能源补贴缺口不断增加(亿元)资料来源:公开信息,浙商证券研究所虽然可再生能源资金池的持续缺口会在一定程度上影响企业现金流,但鉴于补贴拖欠等问题涉及国家信誉背书,因此补贴会迟来但不会缺席。2017年3月13日,财政部、发改委和能源局又发布了《关于组织申报第七批可再生能源电价附加补助目录的通知》,2006年及以后年度核准(备案),2016年3月底前并网的大量电站运营商也即将享受http://research.stocke.com.cn12/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告财政补贴而获益。可再生能源补贴的申报和发放等政策的连续发布将极大改善新能源发电企业的现金流,缓解财务压力,大幅增强其经营积极性。此外,2017年2月,国家发改委、财政部、国家能源局发布《关于试行可再生能源绿色电力证书核发及自愿认购交易制度的通知》,要求绿色电力证书自今年7月1日起开展认购工作,认购价格按照不高于证书对应电量的可再生能源电价附加资金补贴金额,由买卖双方自行协商或者通过竞价确定认购价格。绿色证书以实现新能源配额发电量资产证券化为目的,一定程度上可以缓解发电企业的压力并为投资者带来稳定收益,是可再生能源补贴的一种补充和完善。当绿色证书的价格小于政府罚金的前提下,一方面,电力企业通过直接购买绿色证书来完成配额任务,从而节约成本。另一方面,完成配额任务的电力企业,在有新能源发电能力有富余的情况下,可以通过出售绿色证书获得营收,从而增加企业盈利能力。除此之外,绿色证书作为一种投资工具,投资者也可以通过低买高卖实现收益。2017年7月1日,绿色电力证书(以下简称“绿证”)交易平台将正式上线,大批发电企业和用能企业将在平台上达成交易,直接消费新能源已成为可能。绿证交易平台的上线提供了一个新的选择来解决补贴不足的困局。绿证认购采取以出售绿证数量冲抵补贴电量的方法,发电企业出售绿证后,相应的电量不再享受国家可再生能源电价附加资金的补贴。未出售绿证对应的电量部分仍享受原有补贴。对于发电企业来说,补贴存在拖欠问题,选择绿证显得更为及时。我们认为,绿证交易平台的推出将适当缓解新能源发电企业的现金流压力,进而促进清洁能源的消纳,改善弃风、弃光现象。我们预计,绿证的正式大规模交易将建立在可再生能源配额制的基础之上,随着全国配额制的顺利推行,可再生能源电力消纳比例成为强制性指标,绿证无疑是最有效的市场化解决方案。图16:绿色电力证书制度图17:绿证认购平台正式上线资料来源:互联网、浙商证券研究所资料来源:互联网、浙商证券研究所3.特高压建设推进顺利,消纳通道水到渠成3.1.特高压建设进入加速阶段,输电通道逐渐成型特高压输电网具有远距离、大容量和低损耗等特点,是西电东送的主要途径,对消纳限电区剩余电力、缓解弃风弃光问题有着至关重要的作用。在2015年之前,特高压工程的建设相对缓慢。截止十二五末,共建设完成投运特高压线路9条,仅1条位于限电地区,总输电能力十分有限。自2016年起,特高压建设提速进入快车道,并且将在随后几年密集投运。我们根据特高压建设投运的进程统计,目前已开工并计划在2016-2018年投运的特高压高达12条。以840万千瓦为单条线路输电能力进行保守估算,12条特高压的总输电能力预计超过10,000万千瓦。其中四条已经于2016年投运,新增输电容量约为3,360万千瓦,其对输电能力的提升效用主要从2017年已经开始显现。http://research.stocke.com.cn13/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告在2017年,将有7条特高压线路密集投运,新增输电容量高达约5,880万千瓦。2017年特高压累计投运量将为十二五末全国存量特高压的2.58倍。2018年规划投运的特高压线路为一条,输电能力预计约840万千瓦。值得注意的是,西北较严重限电地区在2016-2018年将会有8条特高压投运,占三年新增总量的2/3;而从输电能力看,2016-2018年限电地区的增量输电能力保守预计为6,720万千瓦,对应2015年前存量的800万千瓦,净增长至少740%,输电能力将大为改善。而三年中尤以2017年投运最为密集,由此,我们判断2017年有望成为突破西北地区电力外送瓶颈的重要拐点年。表4:特高压输电线路建设情况区间线路投运时间输电能力/换流容量是否在限电区楚雄-广东穗东±800千伏2010/6/1500万千瓦(楚穗直流)普洱-江门±800千伏2013/9/3500万千瓦(普侨直流)晋东南—南阳—荆门1000千伏2009/1/1600万千伏安*截止2009-2015(长南线)十二浙北—福州1000千伏2014/12/11800万千伏安*五(浙福线)向家坝—上海±800千伏2010/7/1720万千瓦(复奉直流)锦屏—苏南±800千伏2012/12/1720万千瓦(锦苏直流)哈密南—郑州±800千伏2014/1/1800万千瓦是(天中直流)溪洛渡左岸—浙江金华±800千伏2014/7/1840万千瓦(宾金直流)内蒙锡盟—山东1000千伏2016/8/11500万千伏安*是(锡盟—山东)安徽淮南—南京—上海1000千伏2016/3/311200万千伏安*2016年已(皖电东送)投运宁夏宁东—浙江绍兴±800千伏2016/8/212000万千伏安*是(灵绍直流)蒙西—天津南1000千伏2016/11/292400万千伏安*是2017年已甘肃酒泉—湖南湘潭±800千伏2017/3/101600万千瓦*是十三启动双级高五期端调试间陕西榆横—山东潍坊1000千伏2017E1500万千伏安*山西晋北—江苏南京±800千伏2017E1600万千瓦*2017年预内蒙上海庙—山东±800千伏2017E2000万千瓦*是计投运(已内蒙锡盟—江苏泰州±800千伏2017E2000万千瓦*是开工)滇西北大理—广东深圳±800千伏2017E500万千瓦内蒙扎鲁特—山东青州±800千伏2017-2018E2000万千瓦*是2018年预新疆淮东—安徽皖南±800千伏2018E2400万千瓦*是计投运(已开工)http://research.stocke.com.cn14/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告四川雅安—湖北武汉1000千伏尚未披露蒙西荆门—湖南长沙1000千伏尚未披露是河北张北—广西南昌1000千伏尚未披露十三五规划甘肃陇彬—连云港1000千伏尚未披露是蒙西—湖北±800千伏尚未披露是陕北—江西±800千伏尚未披露内蒙呼盟—山东±800千伏尚未披露是新疆淮东—四川成都±800千伏1,200万千瓦是备注:“*”指换流流量资料来源:公开信息,浙商证券研究所除了目前12条已经开工或者已投运的特高压,按照国家电网规划,在2017-2018年期间仍有8条特高压将陆续开工,保守估计新增输电能力约为6,720万千瓦。此外,在十三五期间国家电网还将拟开工建设“十交两直”工程。通常特高压的建设周期约为2年,我们预计大部分“十交两直”工程将在2018-2020年集中投运。由此我们判断伴随着特高压线路的增加,行业盈利能力将持续性改善,风光限电问题将得到进一步好转,并存在超预期的可能。图18:“十三五”特高压加速投运资料来源:公开信息,浙商证券研究所3.2.2017-2018年特高压建设进度跟踪我们对2017-2018年已经开工建设的8条特高压线路的建设进度进行了跟踪,目前全部路线建设进展顺利,已有2条完成投运,4条完成了主体工程进入调试阶段,基本都已进入收尾攻坚阶段,预计其中7条将于2017年投运,剩余1条将于2018年投运。以下是2017-2018特高压最新建设进度详细情况:1.昌吉-古泉±1100千伏特高压直流输电工程昌吉-古泉特高压工程起于新疆昌吉,止于安徽古泉,途经新疆、甘肃、宁夏、陕西、河南、安徽六省区,线路总长度约3300多公里,输送容量12000兆瓦,电压为±1100千伏,投资预计突破400亿元。昌吉—古泉±1100千伏特高压直流输电工程是目前世界上电压等级最高、输送容量最大、输送距离最远、技术水平最先进的特高压输电工程,其经济输电距离达到3000-5000公里。该工程是国家电网在特高压输电领域持续创新的重要里程碑,刷新了世界电网技术的新高度,开启了特高压输电技术发展的新纪元,对于全球能源互联网的发展具有重大的示范作用,是国家电网在特高压输电领域持续创新的重要里程碑。http://research.stocke.com.cn15/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告该工程于2015年12月获得核准,2016年1月正式开工,目前新疆段、宁夏段、陕西段都已开始架线,计划将于2018年建成投运。图19:昌吉-古泉特高压建设进度情况资料来源:公开信息,浙商证券研究所2.锡盟—泰州±800千伏特高压直流输电工程锡盟—泰州特高压工程途经内蒙古、河北、天津、山东、江苏5省(市、区),新建锡盟、泰州2座±800千伏换流站,新增换流容量2000万千伏安;新建锡盟—泰州±800千伏直流线路1620公里,工程动态投资254亿元。该工程首次将±800千伏直流输电容量由800万千瓦提升到1000万千瓦,将进一步提高特高压直流输电效率,节约宝贵的土地和走廊资源,提升经济和社会效益。锡盟—泰州特高压直流工程将成为我国乃至世界特高压直流输电技术创新发展的又一里程碑工程,对于特高压电网发展具有重大的示范作用。该工程于2015年5月获得核准,同年12月正式开工,目前已经启动双极低端调试,计划将于2017年建成投运。图20:锡盟—泰州特高压建设进度情况资料来源:公开信息,浙商证券研究所3.扎鲁特—青州±800千伏特高压直流输电工程扎鲁特—青州特高压工程起于内蒙古扎鲁特旗,经内蒙古、河北、山东,止于山东青州市,线路全长约1200公里,是公司第三个输送容量提升到1000万千瓦、受端分层接入的工程。扎鲁特—青州特高压直流工程将有效解决东北电网“窝电”问题,促进东北地区清洁能源健康发展,对保障华北电网的安全稳定运行将起到重要作用。该工程于2016年1月获得核准,同年8月正式开工,目前工程宝坻段正式进入线路施工最后阶段,计划将于2017年建成投运。图21:扎鲁特—青州特高压建设进度情况资料来源:公开信息,浙商证券研究所4.上海庙—山东±800千伏特高压直流输电工程上海庙—山东特高压工程途经内蒙古、陕西、山西、河北、河南、山东6省(区)。新建上海庙、临沂2座换流站,新增换流容量2000万千瓦,新建直流线路1238公里。该工程在世界上首次800千伏输送容量达1000万千瓦,首次采用八分裂1250平方毫米大截面导线。是国家“十三五”“西电东送”的重点工程,对提高内蒙古鄂尔多斯煤电和风电基地外送能力、满足山东地区用电负荷增长需求,落实国家大气污染防治行动计划及改善生态环境质量具有重要意义。http://research.stocke.com.cn16/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告该工程于2015年12月获得核准,并迅速进入开工状态,目前内蒙古段、山西段都已贯通,本体工程全部完成,计划将于2017年建成投运。图22:上海庙—山东特高压建设进度情况资料来源:公开信息,浙商证券研究所5.榆横—淮坊1000千伏特高压交流输变电工程榆横—淮坊特高压工程途经陕西、山西、河北、山东四省,新建晋中、石家庄、潍坊3座变电站和榆横开关站,变电容量1500万千伏安,扩建济南变电站出线间隔,全线双回路架设,全长2×1049公里,工程动态投资242亿元。榆横—潍坊工程是国家大气污染防治行动计划“四交四直”特高压工程中第5条获得核准开工的输电通道,是华北特高压交直流主网架的重要组成部分。榆横—潍坊工程是迄今为止输电距离最长的特高压交流工程,将首次采用解体运输变压器,降低大件运输风险,减少工程费用。工程还将全面采用我国自主开发的特高压交流输电技术和装备。榆横—潍坊工程对于促进陕西与山西能源基地开发,加快资源优势向经济优势转化,拉动内需和经济增长,带动装备制造业转型升级,提高华北地区电网承载能力,落实国家大气污染防治行动计划,改善大气环境质量等均具有十分重要的意义。该工程于2015年5月获得核准,并迅速进入开工状态,目前各段已经全线贯通,并已调试成功,目前已经具备送电条件,计划将于2017年完成投运。图23:榆横—淮坊特高压建设进度情况资料来源:公开信息,浙商证券研究所6.晋北—南京±800千伏特高压直流输电工程晋北—南京特高压工程途经山西、河北、河南、山东安徽、江苏6省,送电距离1112公里,额定输送容量800万千瓦。该工程对于促进山西新能源与煤电集约化规模发展,缓解江苏、华东地区用电紧张局面,加快资源具有重大意义。该工程于2015年6月获得核准,并迅速进入开工状态,目前已经完成投运。图24:晋北—南京特高压建设进度情况资料来源:公开信息,浙商证券研究所7.酒泉—湖南±800千伏特高压直流输电工程http://research.stocke.com.cn17/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告酒泉—湖南特高压工程途经甘肃、陕西、重庆、湖北、湖南5省(市),送电距离长达2386公里,额定输送容量800万千瓦,是首个服务风电等新能源送出的特高压直流输电工程。该工程是目前世界上在建的电压等级最高、送电距离最长、输送容量最大的特高压直流输电工程,也是首条直接为湖南供电的特高压线路。工程建成后,每年可从甘肃向湖南送电400亿千瓦时,可减少燃煤运输1800万吨,减排烟尘1.5万吨、二氧化碳2960万吨,对解决东中部地区雾霾问题、促进节能减排等将发挥关键作用。该工程于2015年5月获得核准,并迅速进入开工状态,目前已经完成投运。图25:酒泉—湖南特高压建设进度情况资料来源:公开信息,浙商证券研究所8.滇西北—广东±800千伏特高压直流工程工程西起云南省大理州剑川县,东至广东省深圳市宝安区,横跨云南、贵州、广西和广东53个县区,线路全长1959公里,输送容量500万千瓦,动态投资约222亿元。该工程于2015年12月获得核准,2016年2月正式开工,目前工程已经进入DPT试验阶段,预计2017年末将完成投运。图26:滇西北—广东特高压建设进度情况资料来源:公开信息,浙商证券研究所http://research.stocke.com.cn18/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告4.标的推荐上半年风光电站运营数据及整体政策导向基本验证了我们年初系列报告开篇所强调的观点,即2016年为国内风光限电的底部,2017年起风光运营企业将迎来重大拐点的判断。新能源运营限电问题在2017上半年得到了明显缓解并将趋势性逐年改善,我们认为具备以下要素的公司将会首先受益,基本面有望迎来较大改善,建议积极关注:存量电站规模大,且在限电情况较为严重的“三北地区”装机量比例较大的公司;电站运营收入占公司总营收比例较大的公司。根据在手风光电站运营装机量、新能源发电占总营收占比、在手电站限电区域分布占比三大因素,我们对A股、H股风电、光伏运营企业进行了再次梳理和跟踪,以限电反转之后业绩的改善弹性作为核心指标,推荐关注以下标的:表5:光伏、风电运营推荐标的光伏A股太阳能(000591.SZ)、拓日新能(002218.SZ)光伏H股协鑫新能源(0451.HK)、江山控股(0295.HK)风电A股银星能源(000862.SZ)、节能风电(601016.SH)风电H股大唐新能源(1798.HK)、新天绿色能源(0956.HK)资料来源:浙商证券研究所表6:光伏运营标的各指标一览表000591.SZ002218.SZ0451.HK0295.HK0686.HK000958.SZ上市公司太阳能拓日新能协鑫新能源江山控股熊猫绿能东方能源*营业收入(百万)4,3331,1422,2985609982,381光伏发电收入占比40%18%100%99%100%-净利润(百万)67912913055382284装机量(MW)3,8002403,5161,1501,291-限电地区装机比例59%100%42%63%84%-60%40%-2%108%15%-19%-业绩弹性*100%117%22%176%92%34%-最低保障小时数下-58%20%53%56%34%的业绩弹性P/E21.735.120.920.322.4103PB1.72.31.80.81.53.4备注:(1)业绩弹性60%与100%是指,在公司的光伏装机利用率达到60%和100%的情况下,业绩比当前业绩(2016年业绩)高出多少个百分点;(2)最低保障小时数业绩弹性是指,在公司的光伏装机达到最低保障收购小时数的情况下,业绩比当前业绩高出多少个百分点;(3)东方能源:国电投河北公司已并网/在建/拟建光伏和风电装机量分别为1.34GW和1.15GW,未来有望注入公司;(4)部分公司半年报未出,数据采用2016年年报公告;(5)数据更新至2017年9月20日资料来源:能源局,Wind资讯,公司公告,浙商证券研究所http://research.stocke.com.cn19/21请务必阅读正文之后的免责条款部分

[table_page]电力设备新能源行业深度报告表7:风电运营标的各指标一览表000862.SZ601016.SH1798.HK0956.HK0916.HK上市公司银星能源节能风电大唐新能源新天绿色能源龙源电力营业收入(百万)1,4431,4155,7864,38422,304风电收入占比60%100%98%45%63%净利润(百万)182692936474,490装机量(MW)1,3072,4278,345316017,369限电地区装机比例-87%75%57%63%60%78%3%11%20%0%业绩弹性*100%318%58%58%45%31%最低保障小时数下-19%23%27%17%的业绩弹性P/E81.259.816.37.911.8PB2.02.50.60.81.0备注:(1)业绩弹性60%与100%是指,在公司的风电装机利用率达到60%和100%的情况下,业绩比当前业绩(2016年业绩)高出多少个百分点;(2)最低保障小时数业绩弹性是指,在公司的风电装机达到最低保障收购小时数的情况下,业绩比当前业绩高出多少个百分点;(3)部分公司半年报未出,数据采用2016年年报公告;(4)数据更新至2017年9月20日资料来源:能源局,Wind资讯,公司公告,浙商证券研究所5.致谢感谢实习生周晓蒙在报告编写过程中数据收集及文字编撰方面的协助。http://research.stocke.com.cn20/21请务必阅读正文之后的免责条款部分'

您可能关注的文档

- 2017-2022年中国藻类生质燃料行业发展潜力分析及深度调查研究咨询报告目录-

- 20172023年中国生物燃料行业发展趋势预测及投资战略研究报告.doc

- 2011新能源行业投资分析报告

- 新能源行业上市公司成长性分析毕业论文

- 2007年中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 我国新能源行业上市公司非理性融资行为实证研究

- 2010-2015年中国新能源行业前景及发展趋势研究报告

- 新能源行业:2018年展望

- 电力设备与新能源行业深度报告:分布式光伏,下一个光伏梦的缔造者

- 基于或有权益法的我国新能源行业金融风险研究

- 2018_电力设备与新能源行业投资策略平价:新能源先行,电动车加速

- 电力设备及新能源行业2018年投资策略:能源变革加速度,高端制造动力足

- 新能源行业深度研究:政策引路、需求助推,分布式光伏进入发展快车道

- 基于或有权益法的我国新能源行业金融风险研究

- 中国新能源行业发展分析

- 2007年中国新能源行业发展分析