- 949.62 KB

- 2022-04-29 14:10:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录12020年全球LPG供应仍将过剩42供给:北美供给大幅增加带动全球供给增速352.1丙烷主要来自页岩气田和油田伴生气52.2美国供应增加带动全球供应增加73需求:PDH是主要增量,但燃料需求增速放缓93.1LPG未来需求增速3%下游主要是民用燃料和化工93.2LPG下游燃料应用竞争力低于天然气103.3化工需求将成为LPG市场的主要增量114.建议关注标的:万华化学、卫星石化、东华能源144.1万华化学(600309.SH)144.2卫星石化(002648.SZ)154.3东华能源(002221.SZ)164.风险提示17

图表目录图表1:世界LPG整体供需量4图表2:2016年LPG全球供给格局4图表3:2016年LPG全球需求格局4图表4:美国/中东/亚太LPG供需量5图表5:丙烷主要来源6图表6:美国丙烷及其它油气产品生产流程6图表7:美国天然气厂HGL组成7图表8:美国炼厂HGL组成7图表9:全球LPG供给7图表10:天然气期货价格走势8图表11:页岩气占比逐渐提升(万亿立方英尺)8图表12:美国天然气产量走势(千万亿英热)8图表13:美国丙烷产量走势(百万桶/日)8图表14:美国丙烷供需变化(百万桶/日)9图表15:美国丙烷库存变化(百万桶)9图表16:全球LPG需求9图表17:2000年世界LPG消费结构10图表18:2020年世界LPG消费结构10图表19:天然气、人工煤气、液化石油气性质对比10图表20:国内LNG和LPG价格对比11图表21:近年燃气供应格局11图表22:近年燃气消费格局11图表23:国外PDH产能明细12图表24:国内现存PDH产能明细13图表25:国内新增PDH产能13图表26:公司营业收入变化与增速14图表27:公司归母净利润变化与增速14图表28:公司2018H1主营业务收入结构14图表29:公司期间费率情况14图表30:公司营业收入变化与增速15图表31:公司归母净利润变化与增速15图表32:公司2018H1主营业务收入结构16图表33:公司期间费率情况16图表34:公司营业收入变化与增速17图表35:公司归母净利润变化与增速17图表36:公司2018H1主营业务收入结构17图表37:公司期间费率情况17

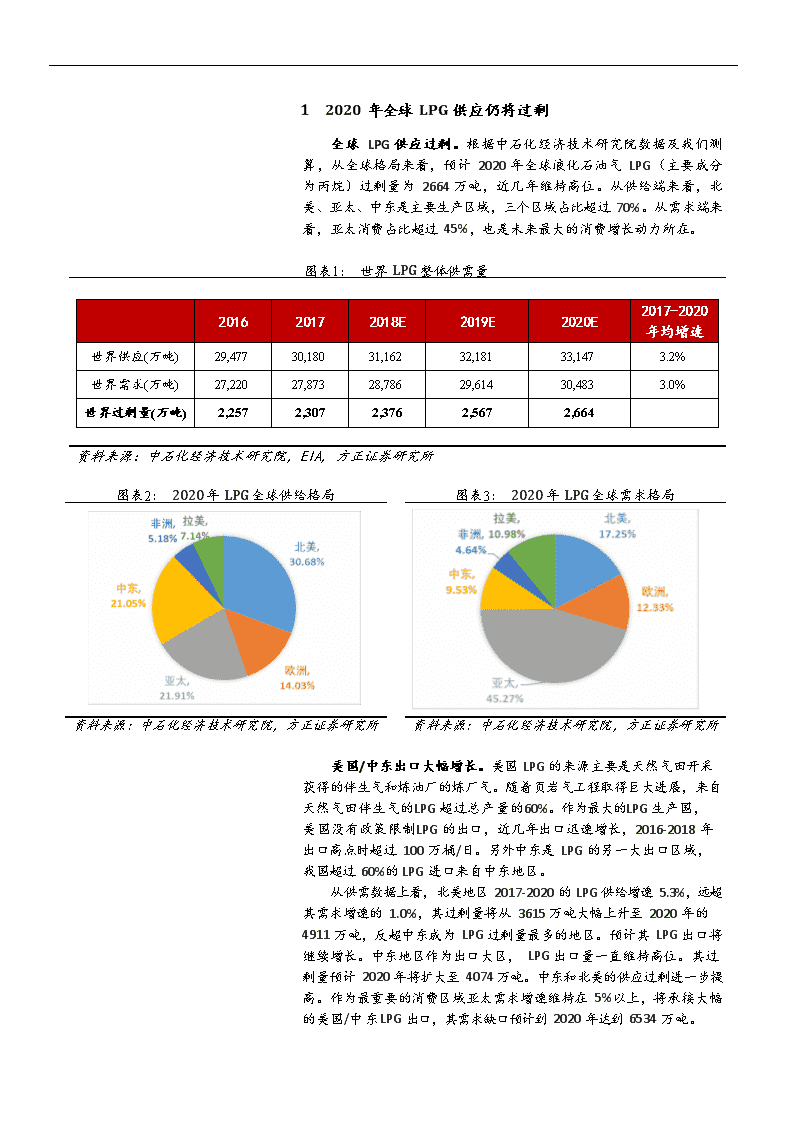

12020年全球LPG供应仍将过剩全球LPG供应过剩。根据中石化经济技术研究院数据及我们测算,从全球格局来看,预计2020年全球液化石油气LPG(主要成分为丙烷)过剩量为2664万吨,近几年维持高位。从供给端来看,北美、亚太、中东是主要生产区域,三个区域占比超过70%。从需求端来看,亚太消费占比超过45%,也是未来最大的消费增长动力所在。图表1:世界LPG整体供需量201620172018E2019E2020E2017-2020年均增速世界供应(万吨)29,47730,18031,16232,18133,1473.2%世界需求(万吨)27,22027,87328,78629,61430,4833.0%世界过剩量(万吨)2,2572,3072,3762,5672,664资料来源:中石化经济技术研究院,EIA,方正证券研究所图表2:2020年LPG全球供给格局图表3:2020年LPG全球需求格局资料来源:中石化经济技术研究院,方正证券研究所资料来源:中石化经济技术研究院,方正证券研究所美国/中东出口大幅增长。美国LPG的来源主要是天然气田开采获得的伴生气和炼油厂的炼厂气。随着页岩气工程取得巨大进展,来自天然气田伴生气的LPG超过总产量的60%。作为最大的LPG生产国,美国没有政策限制LPG的出口,近几年出口迅速增长,2016-2018年出口高点时超过100万桶/日。另外中东是LPG的另一大出口区域,我国超过60%的LPG进口来自中东地区。从供需数据上看,北美地区2017-2020的LPG供给增速5.3%,远超其需求增速的1.0%,其过剩量将从3615万吨大幅上升至2020年的4911万吨,反超中东成为LPG过剩量最多的地区。预计其LPG出口将继续增长。中东地区作为出口大区,LPG出口量一直维持高位。其过剩量预计2020年将扩大至4074万吨。中东和北美的供应过剩进一步提高。作为最重要的消费区域亚太需求增速维持在5%以上,将承接大幅的美国/中东LPG出口,其需求缺口预计到2020年达到6534万吨。

图表4:美国/中东/亚太LPG供需量201620172018E2019E2020E2017-2020年均增速北美需求量(万吨)5,2025,1055,2355,2455,2601.0%北美供给量(万吨)8,4978,7209,2109,72310,1715.3%北美过剩量(万吨)3,2953,6153,9754,4784,911中东需求量(万吨)2,6552,7152,7772,8402,9042.3%中东供给量(万吨)6,2786,4466,6196,7966,9782.7%中东过剩量(万吨)3,6233,7313,8423,9564,074亚太需求量(万吨)11,30811,88512,49113,12813,7985.1%亚太供给量(万吨)6,4126,6156,8257,0417,2643.2%亚太需求缺口(万吨)4,8965,2705,6666,0876,534资料来源:中石化经济技术研究院,EIA,方正证券研究所1供给:北美供给大幅增加带动全球供给增速3%1.1丙烷主要来自页岩气田和油田伴生气丙烷主要来源有:页岩气副产物、油田伴生气、炼厂副产物等,页岩气中丙烷含量达5%-10%,北美多通过页岩气分离获得丙烷。油田伴生气是开采油田过程中伴随石油出现的气体,其中主要成分是甲烷,丙烷约占5%,通过伴生气回收处理,可将丙烷从气流中分离出来,中东主要采取这种方法获得丙烷。在国内,丙烷来源主要为炼厂气,含量达到16%-20%。2016年,全球约30%的丙烷来自于北美,美国丙烷主要来自天然气湿气经天然气处理厂分馏得到的NGPL(naturalgasplantliquids),占总量的79%。另一种是来自经过炼厂处理凝析油得到的LRG(liquefiedrefinerygases)。NGPL和LRG都属于液化轻烃HGL(hydrocarbongasliquids),HGL也是天然气凝析液(NGL)和炼厂烯烃(refineryolefins)的统称。天然气厂的HGL中乙烷丙烷含量最高,占比均超过30%。炼厂HGL则主要为丙烷和丙烯。在天然气加工厂中,丙烷作为从天然气井接收的湿天然气流的组分进入工厂,当原始的湿天然气在工厂中冷却和加压时,较重的烃,包括乙烷,丙烷,正丁烷,异丁烷和天然汽油,变成液体并与天然气流分离。然后将混合液体(也称为Y级)精制并在分馏器中分离成纯度产物(具有最少90%的一种烃类气体液体的产物)。炼油厂可以在原油精炼过程的两个阶段生产丙烷。产生丙烷的一个精制方法是常压蒸馏塔。在现代复杂的炼油厂中,丙烷(和丙烯)也可以在催化裂化(FCC)中生产。长链烃分子在高温和高压下断裂会产生更轻的分子,包括丙烷,正丁烷,异丁烷和它们的烯烃。

图表5:丙烷主要来源资料来源:方正证券研究所图表6:美国丙烷及其它油气产品生产流程资料来源:EIA,方正证券研究所

图表7:美国天然气厂HGL组成图表8:美国炼厂HGL组成资料来源:EIA,方正证券研究所资料来源:EIA,方正证券研究所1.1美国供应增加带动全球供应增加全球LPG供给增速维持在3%左右。2010-2016年,全球LPG供给从2.4亿吨增长到2.9亿吨,复合增速为3.4%,高于需求增速的2.7%。未来伴随北美产量高速增加及中东的稳定增长,供给增速有望维持在3%左右,预计到2020年供给可达3.3亿吨。图表9:全球LPG供给资料来源:中石化经济技术研究院,EIA,方正证券研究所美国天然气开采将带动丙烷供应增加。近期美国受大幅降温影响,天然气需求上升。库存的大幅下降也带来了天然气价格大幅上涨。未来伴随美国采暖及公用事业发电需求上涨,天然气价格中枢将会上移。我们预计天然气价格的上涨将带动天然气开采的加速,进而导致副产丙烷的量增加。根据EIA相关数据,伴随页岩气在天然气中占比不断提升,NGPL的增速一直高于干天然气的增速。作为NGPL分离产物,丙烷产量走势跟NGPL基本一致,预计到2020年可以达到200万桶/日。

图表10:天然气期货价格走势图表11:页岩气占比逐渐提升(万亿立方英尺)资料来源:Wind,方正证券研究所资料来源:EIA,方正证券研究所图表12:美国天然气产量走势(千万亿英热)图表13:美国丙烷产量走势(百万桶/日)资料来源:EIA,方正证券研究所资料来源:EIA,方正证券研究所美国需求弱势将使得出口大增,库存上升。从美国自身供需格局来看,丙烷供给增速持续高于需求增速。自2012年起,美国丙烷出口量保持上涨趋势,预计到2020年出口量可以超过100万桶/日。丙烷库存也伴随其产量的上升逐渐增加,2015年超过9000万桶。虽然通过出口增加有所缓解,但仍然处在相对较高的位置。

图表14:美国丙烷供需变化(百万桶/日)图表15:美国丙烷库存变化(百万桶)资料来源:EIA,方正证券研究所资料来源:EIA,方正证券研究所1需求:PDH是主要增量,但燃料需求增速放缓1.1LPG未来需求增速3%下游主要是民用燃料和化工全球LPG需求增速维持在3%左右。2010-2016年,全球LPG需求从2.3亿吨增长到2.7亿吨,复合增速为2.7%。亚太地区是未来需求主要增量,预计增速超过5%,从而拉动全球增速维持在3%左右,预计到2020年全球需求超过3亿吨。图表16:全球LPG需求资料来源:中石化经济技术研究院,方正证券研究所LPG下游应用主要为民用燃料和化工。从下游需求来看,LPG主要用作民用燃气和下游化工品深加工。在化工生产方面,LPG可用作有色金属冶炼、窑炉焙烧、金属切割、机动燃料等。LPG在丙烷脱氢制丙烯(PDH)、丁烷氧化制丁二烯烷基化、甲基叔丁基醚(MTBE)以及芳构化等深加工项目中的需求日益旺盛,全球炼油和化工用LPG份额将从2000年的26%增加到2020年的31%。而民用燃气作为其最重要的应用,占比仍然超过50%,达到51%。

图表17:2000年世界LPG消费结构图表18:2020年世界LPG消费结构资料来源:中石化经济技术研究院,方正证券研究所资料来源:中石化经济技术研究院,方正证券研究所研1.1LPG下游燃料应用竞争力低于天然气根据物理性质热值换算,LNG的热值大约是LPG的1.21倍。以2018Q3价格计算,LPG价格为LNG的1.16倍。从性价比角度综合衡量,LNG较LPG稍具优势。从安全性看,天然气的爆炸值高,安全性能更高,液化气和煤气更容易爆炸。毒性方面,LPG和LNG燃烧产物水和二氧化碳和极微量的一氧化碳,二者不具备毒性。而人工煤气的主要成分是一氧化碳和氢气,对人体有毒有害,同时人工煤气杂质含量多,其中的苯酚等有毒物质也难以得到控制。从环保的角度,LNG燃烧时减少二氧化硫和粉尘排放量近100%,减少二氧化碳排放量液化天然气(LNG)液化石油气(LPG)人工煤气工作压力2.0KPa2.8KPa1.0KPa供气方式管道钢瓶管道爆炸范围5-151.5-9.54.8-5热值13,100千卡/千克10,800千卡/千克3,550千卡/标立方米2018Q3价格(元/吨)42804945毒性无毒无毒有毒60%和氮氧化合物排放量50%,比LPG和人工煤气更加清洁。图表19:天然气、人工煤气、液化石油气性质对比资料来源:方正证券研究所

研究源于数据图表20:国内LNG和LPG价格对比资料来源:Wind,方正证券研究所LPG用在燃气方面的需求在下滑。从国内的情况看,2016年,全国城市LPG供应总量约1078.8万吨,人工煤气供应量44.1亿立方米,天然气供应量1171.7亿立方米,分别较2005年的年均复合增长率为-1.13%,-14.77%,16.89%。从需求端看,2016年,全年全国城市人工煤气用户、LPG用户、天然气用户达到1,085万,1.37亿,以及3.09亿,分别较2005年的年均复合增长率为-11.9%,-2.4%,14.3%。由于我国少油贫气多煤、东部多油西部多气的地域能源格局,而且石油气比天然气更易液化压缩和运输储存,LPG在以前一直是民用燃气的主力。随着“西气东输”工程的投入、城市管道燃气的普及,天然气将逐渐抢占人工煤气、LPG的市场。图表21:近年燃气供应格局图表22:近年燃气消费格局资料来源:Wind,方正证券研究所资料来源:Wind,方正证券研究所1.1化工需求将成为LPG市场的主要增量PDH作为新型丙烯生产工艺成为投资热点。下游主要为丙烯、聚丙烯、环氧丙烷、丙烯酸及酯、丙烯腈、异丙苯等,丙烯作为生产乙烯的副产品,其价值一直为人们所忽视,直到上世纪80年代末欧洲

一波蒸汽裂解装置的关闭导致丙烯严重紧缺。这次事件让人们认识到

研目标化生产(Onpurposeproduction)丙烯的重要性,丙烷脱氢工艺应运而生,从此丙烯不再单单作为乙烯的附属产品而可以通过目标化生产的方式获得。丙烷脱氢是除裂解装置副产、炼厂副产、煤制烯烃外最主要的丙烯生产方式,也是最主要的On-purpose生产工艺。相对于其他工艺,丙烷脱氢具有流程短,进料单一,转化率高,副产品少等优点。1990年,第一套PDH装置在泰国投产,此后国内外陆续有30多套装置投产。2012年以前投产的装置全部在国外,自此以后PDH产能较多在中国释放。目前国内有8套丙烷裂解装置和4套混烷裂解装置,产能各为461万吨和53万吨,世界总产能超过1200万吨。未来几年国内会有超过300万吨产能释放,在一定程度上拉动LPG需求。图表23:国外PDH产能明细地区/国家企业产能(万吨)时间泰国PTT101990比利时Borealis251991韩国HyosungCo.201991马来西亚PPMalaysia81993马来西亚MMSB302001马来西亚Petronas302001西班牙BASF/Sonatrach352003沙特SaudiPolyolefinsCo.452004沙特Alujain422006沙特Sahara/Basell452007沙特AdvancedPC452008埃及EPPC352009泰国PTT312009美国FlintHillsResources552010俄罗斯TobolskPolymer512012美国DOW752015韩国HyosungCo.302015韩国SK602016美国EnterpriseProductsPartners(EPP)752017总计747资料来源:Argus,方正证券研究所

研图表24:国内现存PDH产能明细公司产能(万吨)技术时间天津渤化60Catofin2013.10浙江卫星45Oleflex2014.08绍兴三圆45Oleflex2014.09宁波海越60Catofin2014.09张家港扬子石化60Oleflex2015.05万华化学75Oleflex2015.08河北海伟集团50Catofin2016.07宁波福基石化66Oleflex2016.10总计461京博石化13Oleflex(混烷脱氢)2015.05神驰化工20Catofin(混烷脱氢)2015.12齐翔腾达10Catofin(混烷脱氢)2016.08东明石化10Oleflex(混烷脱氢)2017.07总计53资料来源:卓创资讯,方正证券研究所图表25:国内新增PDH产能公司产能(万吨)时间地点卫星石化452018年浙江巨正源602019年广东广东鹏尊452019年广东东华能源662019年浙江中国软包装集团602019年福建浙江华泓452020年浙江总计321资料来源:卓创资讯,方正证券研究所从全球格局来看,美国伴随页岩气革命LPG出口量迅速增长,而中东作为出口大国出口量一直维持高位。亚太地区需求量增长最快,在一定程度上可以消化美国和中东过剩的LPG。但整体来看LPG供应相对过剩,预计过剩量2020年超过2000万吨/年。从国内来看,伴随大量丙烷脱氢装置投产带来LPG进口量的大幅提升,目前进口依存度超过30%。未来民用燃气份额可能会被进一步压缩,依靠化工产能的投放可以一定程度维持LPG需求。从下游需求来看,LPG超过50%应用于民用燃料。与天然气相比,LPG

不论燃烧热值、价格、清洁度等都处于劣势,性价比偏低,预计未来LPG在燃气使用中占比进一步下降。

研4.建议关注标的:万华化学、卫星石化、东华能源4.1万华化学(600309.SH)万华化学是全球产能最大的MDI生产企业。2013年公司确立两个战略规划的转变:由中国万华转变为世界万华,由万华聚氨酯转变为万华化学,同年更名为万华化学集团股份有限公司。目前万华化学拥有MDI产能180万吨/年(权益149万吨),2020年权益产能有望达到290万吨,达到全球第一,公司的成本有望进一步下降。坚持丙烯及衍生物全产业链发展之路。万华烟台工业园拥有完善的丙烯及衍生物制造产业链,具备75万吨丙烯产能、36万吨丙烯酸丁酯产能和26万吨环氧丙烷产能等。依托产业链一体化优势,在丙烯酸/环氧丙烷等丙烯衍生物的基础上,向下发展具有更为精细、附加值更高的水性涂料、SAP、聚醚等产品。致力于发展成为全球化的一流化工新材料公司。未来重点发展的新材料主要包括SAP、PC、TDI、MMA和PMMA、TPU、特种异氰酸酯、特种胺等。图表26:公司营业收入变化与增速图表27:公司归母净利润变化与增速资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所图表28:公司2018H1主营业务收入结构图表29:公司期间费率情况资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所

研4.2卫星石化(002648.SZ)浙江卫星石化股份有限公司是国内最大、全球前五大丙烯酸制造商,是国内第一家以丙烷为原料形成C3产业一体化格局的民营上市企业。卫星石化被评为国家高新技术企业、中国化工行业最具竞争力500强企业、中国专用化学品制造行业最具竞争力50强企业。专注于丙烯及下游一体化产业发展之路。公司涵盖从丙烯、聚丙烯、丙烯酸、高纯度丙烯酸,到丙烯酸酯、高分子乳液、高吸水性树脂等10多个大类产品。目前,公司C3产业链上丙烯年产能45万吨,聚丙烯30万吨,丙烯酸48万吨,丙烯酸酯45万吨。2019年,公司年产36万吨的丙烯酸和丙烯酸酯以及年产45万吨的PDH项目也将投产,持续巩固公司C3产业链优势。PDH项目优势凸显。伴随着裂解原料轻质化的趋势,传统工艺丙烯产出将下滑,新兴工艺替代效应将加强。相较而言,PDH具备环保及盈利优势。公司目前PDH产能45万吨,全国占比9.8%。2018年底,PDH产能将提升到90万吨,规模效应将显著提高。规划乙烷裂解项目,布局C2产业链。受美国页岩气革命影响,乙烷供应增加,乙烷裂解制乙烯成本显著降低。公司与国外公司达成合作,成立子公司连云港石化有限公司。计划投资300多亿分阶段建设年产320万吨轻烃综合加工利用项目。其中一阶段预计包括125万吨/年乙烯联合装置、72/91万吨/年EO/EG装置、50万吨/年LLDPE装置、40万吨/年的HDPE装置。二阶段预计包括125万吨/年轻烃裂解装置、72/91×2万吨/年EO/EG装置、50万吨/年LDPE装置、50万吨/年苯乙烯装置、26万吨/年丙烯腈装置。图表30:公司营业收入变化与增速图表31:公司归母净利润变化与增速资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所

研图表32:公司2018H1主营业务收入结构图表33:公司期间费率情况资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所4.3东华能源(002221.SZ)东华能源是亚洲最大的LPG贸易商,世界级烷烃资源综合运营商。业务范围涵盖烷烃资源国际国内贸易,化工仓储,终端零售及基础石化等四大板块。公司在新加坡设有国际贸易公司,专门负责国际LPG资源的锁定和采购;在张家港、太仓、宁波、钦州拥有四大生产储运基地,从事LPG的接卸、加工、储运以及甲醇、甲苯等化工品的仓储;在江苏、上海、浙江、安徽等省市拥有众多子公司,经营汽车改装、加气站和钢瓶零售等终端业务;在张家港和宁波投资建设烷烃资源的深加工项目,利用中东、北美的烷烃资源(包括甲烷、乙烷、丙烷和丁烷等),生产丙烯、乙烯、丁烯等基础石化产品,在此基础上,以研发为导向,大力推进改性聚烯烃类新材料产业的发展。立足LPG贸易、储运和销售,向PDH和PP延伸。公司依托张家港、太仓、宁波和钦州四大生产储运基地成为国内最大的LPG进口商和分销商,而公司丙烷及其脱氢产业链的核心竞争力是物流、仓储。PDH年产能为126万吨,居全国首位,下游PP的年产能也达到了80万吨,公司已形成LPG“贸易+金融+储运+深加工”模式。预计宁波二期项目有望在2019年投产,届时公司可形成192万吨/年PDH产能和160万吨/年PP产能。

研图表34:公司营业收入变化与增速图表35:公司归母净利润变化与增速资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所图表36:公司2018H1主营业务收入结构图表37:公司期间费率情况资料来源:公司公告,方正证券研究所资料来源:公司公告,方正证券研究所4.风险提示风险提示:地缘政治导致原油价格大幅上涨、经济大幅下滑、天然气价格大幅上涨带动丙烷价格上涨、PDH产能扩张超出预期。'

您可能关注的文档

- 《石油化工行业生产装置维护维修费用定额》2004版

- 市场研究在石油化工行业中的应用

- 《石油化工行业生产装置维护维修费用定额》2004版

- 石油化工行业专题研究:石油视角看VLCC.docx

- 石油化工行业个人工作总结

- 基于社会责任视角的企业价值影响因素分析——以沪深上市公司石油化工行业为例

- 石油化工行业对原油价格中短期的思考:站在当前时间点如何看油价

- 石油化工行业2019年度投资策略:关注中高油价波动加剧下的结构性机会

- 石油化工行业策略报告:油价、周期、投资机会

- 2017-2022年中国石油化工行业市场调查及投资前景咨询分析.doc

- 电力需求侧管理及智能电力监控技术在石油化工行业错峰限电中的应

- 石油化工行业专项检查指南

- 2017年中国石油化工行业发展前景预测.docx

- 电力需求侧管理智能电力监控技术在石油化工行业错峰限电中应用

- 以内部控制为基础的石油化工行业监督管理机制分析

- 第3章 传热设备在石油化工行业中的应用.doc

- 石油化工行业检修工程预算定额说明

- 【经管励志】石油化工行业研究报告

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc