- 271.98 KB

- 2022-04-29 13:59:20 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

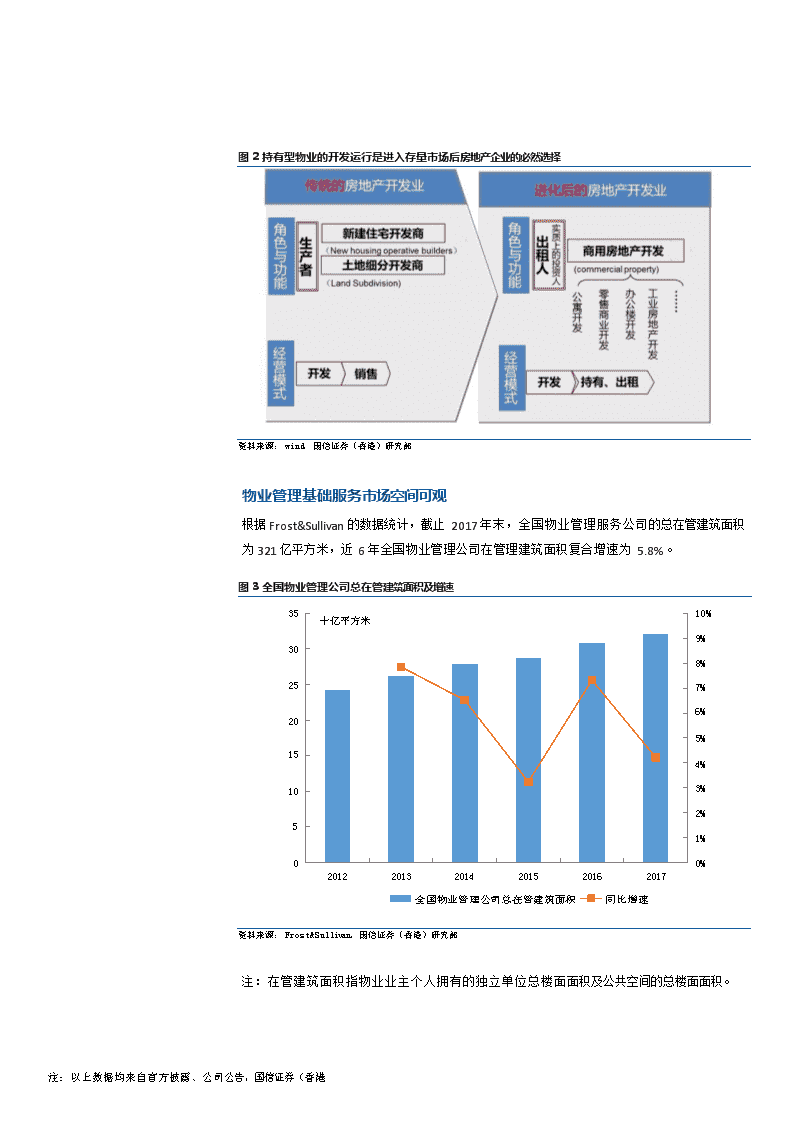

'回顾2018年,房地产行业面临深刻转型,物业管理服务将成为增长的新蓝海自1998年中国住房制度改革以来,中国房地产行业经历了近20年的高速发展,房地产成为了国民经济的支柱产业之一,一直承担拉动中国经济增长的重任,这个定位也成就了近20年的中国房地产大牛市。但随着中国经济逐步从之前的“投资驱动型增长”转向“创新驱动型增长”,以及房地产行业“房住不炒”的定位写入十九大报告,标志着房子将回归为最大的民生居住品,其投资属性将极大弱化。同时中国房地产行业也将由之前快速增长的增量市场进入平稳增长的存量市场,中国房地产企业转型成为必然。根据wind数据显示,全国住宅房屋竣工面积在2014年创下39.5亿平方米的峰值,2015年竣工面积同比增速为-11.5%,其后虽然宽松政策频出,同比增速在2016年有大幅度的反弹,但我们预计2014年的峰值将成为一个很难逾越的高点,中国房地产正逐渐由增量市场进入存量市场,同时也标志着我国房地产行业从过去的快速成长期转变为成熟期,房地产企业从过去的拿地、建设、销售的传统模式转型已成必然。图1全国住宅房屋竣工面积及增速亿平方米4550%4040%3530%302520%2010%150%10-10%50200020022004200620082010201220142016-20%注:以上数据均来自官方披露、公司公告,国信证券(香港住宅房屋竣工面积住宅房屋竣工面积同比资料来源:wind,国信证券(香港)研究部发达国家房地产市场发展经验表明,房地产行业必然经历增量市场为主导到存量市场为主导的转变,持有型物业的开发运行是致力于永续经营的房地产企业的必然选择。物业管理增值服务将成为重要的新增长点之一。过去的房地产企业运营旗下的物业管理公司主要是为了提升自身企业的品牌美誉度,自2014年彩生活(原花样年旗下物业管理公司)于港股上市以来,标志着物业管理业务从地产开发业务的附属品,向自主经营,为业主提供多元化服务,市场化程度提升的方向发展。其后中海物业、绿城服务、雅生活服务、碧桂园服务、新城悦等知名地产企业旗下物业管理公司先后港股发行上市,物业管理行业资本市场热度持续提升。

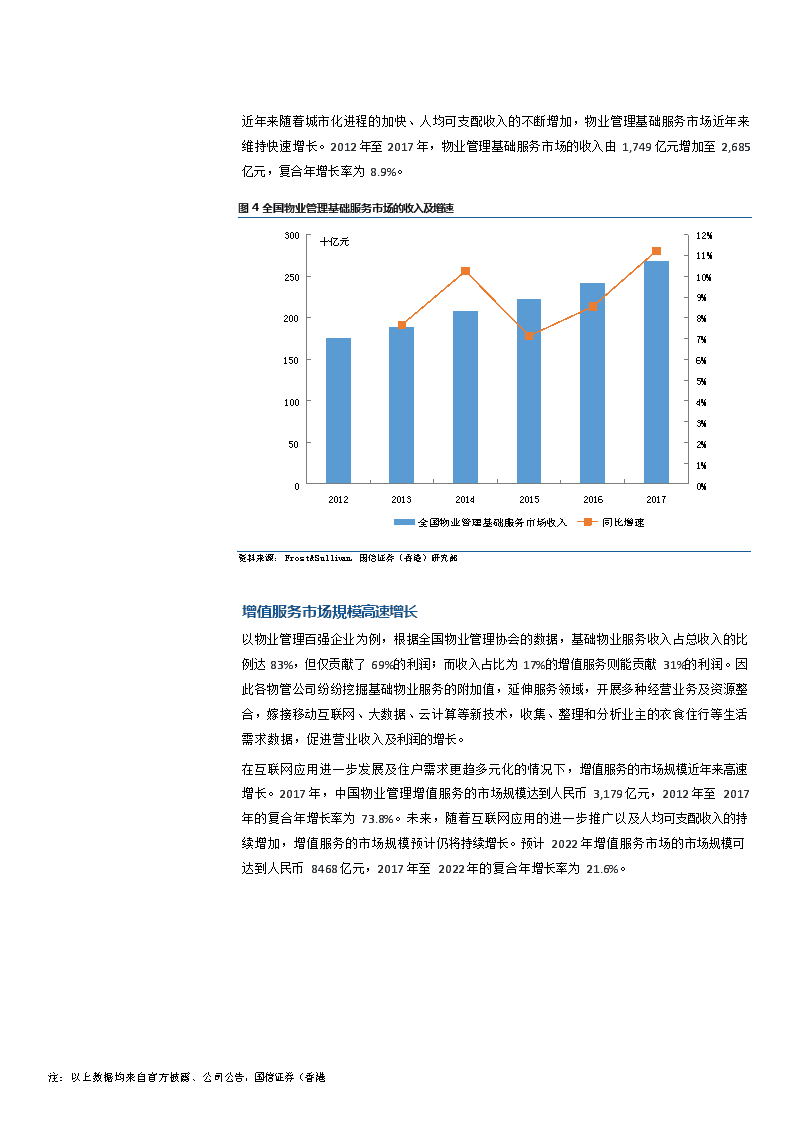

注:以上数据均来自官方披露、公司公告,国信证券(香港图2持有型物业的开发运行是进入存量市场后房地产企业的必然选择资料来源:wind,国信证券(香港)研究部物业管理基础服务市场空间可观根据Frost&Sullivan的数据统计,截止2017年末,全国物业管理服务公司的总在管建筑面积为321亿平方米,近6年全国物业管理公司在管理建筑面积复合增速为5.8%。图3全国物业管理公司总在管建筑面积及增速十亿平方米3510%9%308%257%6%205%154%103%2%51%00%201220132014201520162017全国物业管理公司总在管建筑面积同比增速资料来源:Frost&Sullivan,国信证券(香港)研究部注:在管建筑面积指物业业主个人拥有的独立单位总楼面面积及公共空间的总楼面面积。

注:以上数据均来自官方披露、公司公告,国信证券(香港近年来随着城市化进程的加快、人均可支配收入的不断增加,物业管理基础服务市场近年来维持快速增长。2012年至2017年,物业管理基础服务市场的收入由1,749亿元增加至2,685亿元,复合年增长率为8.9%。图4全国物业管理基础服务市场的收入及增速十亿元30012%11%25010%9%2008%7%1506%5%1004%3%502%1%00%201220132014201520162017全国物业管理基础服务市场收入同比增速资料来源:Frost&Sullivan,国信证券(香港)研究部增值服务市场規模高速增长以物业管理百强企业为例,根据全国物业管理协会的数据,基础物业服务收入占总收入的比例达83%,但仅贡献了69%的利润;而收入占比为17%的增值服务则能贡献31%的利润。因此各物管公司纷纷挖掘基础物业服务的附加值,延伸服务领域,开展多种经营业务及资源整合,嫁接移动互联网、大数据、云计算等新技术,收集、整理和分析业主的衣食住行等生活需求数据,促进营业收入及利润的增长。在互联网应用进一步发展及住户需求更趋多元化的情况下,增值服务的市场规模近年来高速增长。2017年,中国物业管理增值服务的市场规模达到人民币3,179亿元,2012年至2017年的复合年增长率为73.8%。未来,随着互联网应用的进一步推广以及人均可支配收入的持续增加,增值服务的市场规模预计仍将持续增长。预计2022年增值服务市场的市场规模可达到人民币8468亿元,2017年至2022年的复合年增长率为21.6%。

注:以上数据均来自官方披露、公司公告,国信证券(香港图5增值服务市场规模及增速十亿元25201588.1%92.2%1068.0%74.49.5036.21.18.7%17.15.4%7%7%3%4%5%900300%8000%7006000%5000%4003000%200%10000%2012201320142015201620172018E2019E2020E2021E2022E增值服务市场规模同比增速资料来源:Frost&Sullivan,国信证券(香港)研究部龙头公司市场集中度日益提升尽管目前物业管理行业目前仍是一个分散程度很高的行业,但近年来物业管理服务市场随着政策、市场竞争及信息技术的变化而日趋集中,龙头公司各项业务增速已远远高于行业平均水平,尤其是少数领先的物业管理服务公司不断通过收购合并提升管理标准及核心竞争力。此外,领先的物业管理服务公司致力于发展联盟及伙伴关系规模化发展,也使物业管理市场的集中度不断提升。2012年,百强物业管理服务公司占全国总在管建筑面积的比例约为15.7%,达到38亿平方米。最近五年,随着百强服务公司加快扩大规模,百强物业管理服务公司市场份额继续提升,2017年末,百强物业管理服务公司的总在管建筑面积达到73亿平方米,占全国总在管建筑面积22.7%。市场不断向行业龙头公司集中已成为必然趋势。

注:以上数据均来自官方披露、公司公告,国信证券(香港图6百强企业总在管面积及市场集中度占比百强企业市场集中度百强企业总在管建筑面积全国总在管建筑面积2012201320142015201620170.0%0.05.0%5.010.0%10.015.0%16.9%15.7%15.025.0%22.7%20.0%18.7%21.4%20.7%20.030.0%25.035.0%30.0十亿平方米40.0%35.0资料来源:Frost&Sullivan,国信证券(香港)研究部2017年,百强企业各层级营业收入均值总体呈现持续走高趋势,特别是TOP10、TOP11-30企业优化重点区域战略布局,加速拓展管理规模,同时,突破传统物业管理的服务范畴,各业务板块全面发力带动营收强势增长,同比增速分别为37.6%和27.7%,而TOP31—100企业的营收均值增长则相对平缓,体现出强者恒强局面进一步加强。图72017百强企业分层级营业收入均值增长率40%37.6%30%27.7%19.0%20%12.4%10%0%top10top11-30top31-50top51-100百强企业分层级营收增长率资料来源:中国指数研究院,国信证券(香港)研究部

注:以上数据均来自官方披露、公司公告,国信证券(香港相关公司比较物业管理行业在港股已经形成一个板块,截止最新,香港交易所目前已经有11家物业上市,包括彩生活、中海物业、中奥到家、绿城服务、祈福生活服务、浦江中国、雅生活服务,碧桂园服务、新城悦、时时服务、雅居投资控股,其中中奥到家、祈福生活服务、浦江中国、时时服务、雅居投资控股5家市值不到10亿港元,出于流动性的考虑,我们主要对比市值较大的6家公司。根据中国指数研究院发布的2018中国物业服务百强企业排名显示(该排名基于物业管理范围、经营业绩、服务质量、增长潜力及社会责任等一系列综合标准作出),绿城服务、碧桂园服务、彩生活、中海物业、雅生活服务、新城悦在2018年中国物业服务百强企业中分列第二、三、六、十一、十一、十六位。表12018年物业管理港股主要上市公司排名排名企业名称1万科物业发展股份有限公司2绿城物业服务集团有限公司3广东碧桂园物业服务股份有限公司4长城物业集团股份有限公司5保利物业发展股份有限公司6彩生活服务集团有限公司7恒大物业(金碧物业有限公司)8金地物业管理集团公司9龙湖物业服务集团有限公司10金科物业服务集团有限公司11中海物业集团有限公司11华润物业科技服务有限公司11雅居乐雅生活服务股份有限公司16新城悦控股有限公司资料来源:中国指数研究院,国信证券(香港)研究部截至2017年末,彩生活以2.94亿平方米的在管面积在港股主要物业管理公司中排名第一(受益于2014—2016年快速的外延式并购);而从储备面积的角度来看,碧桂园服务则以2.07亿平方米的储备面积排名第一,且储备面积/在管面积达到了1.68倍,同样也在港股主要物业管理公司中最高,其次是绿城服务,储备面积/在管面积达1.09倍。这表明在港股主要上市物业管理公司中,碧桂园服务、绿城服务这两家公司未来业绩增长的确定性、可预见性更高。

图8港股主要物业管理公司在管面积、储备面积亿平方米1.681.090.870.610.493.51.803.02.52.01.601.401.201.001.50.801.00.50.600.400.200.0彩生活雅生活服务新城悦绿城服务碧桂园服务0.00注:以上数据均来自官方披露、公司公告,国信证券(香港在管面积储备面积储备面积/在管面积资料来源:各公司公告,国信证券(香港)研究部增值服务的高毛利对物业公司业绩起到明显的提升作用,近年来,物业管理公司不断通过移动互联网、大数据、云计算等技术,丰富增值服务内容,完善收入结构,不断拓展物业服务的附加值。从业主增值服收入占总收入的比重来看,在港股主要物业上市公司中,绿城服务、彩生活的非业主增值业务收入占比排名第一、二位,显示这两家公司在增值服务商业模式的探索上较为领先。

注:以上数据均来自官方披露、公司公告,国信证券(香港图9港股主要物业管理公司物业管理收入、业主增值服务收入占比13.2%7.5%16.97.820.3%23.1%10.5%7.717.514.28.469.375.665.568.581.592.2100%80%60%40%20%0%绿城服务彩生活新城悦雅生活服务中海物业碧桂园服务物业管理收入占比业主增值服务收入占比其它资料来源:各公司公告,国信证券(香港)研究部物业管理公司因单位面积物业管理费增长较缓慢,因此其营业总收入增长主要通过物业管理面积的扩张来实现。彩生活在2014——2016年这三年通过大量收购扩大其物业管理面积,因此2014——2016年其营业总收入实现在年均超过50%的高速增长。得益于上市前的低基数效应,雅生活服务、新城悦扩张势头良好,近三年营收及净利润增速呈现明显的加速态势。而绿城服务以每年32.6%、40%的收入及净利润复合增速,在港股主要物业公司中表现较为平稳、高效。图10港股主要物业管理公司历年营业总收入同比增长率%120100806040200201220132014201520162017彩生活中海物业绿城服务雅生活服务碧桂园服务新城悦资料来源:各公司公告,国信证券(香港)研究部

10%0%14.90%30%20%32.6%36.6%37.3%40%40.2%50%47.10%20%0%35.0%40%38.0%40.0%60%61.9%80%81.8%120%111.2%100%图112015年—2017年港股主要物业管理公司收入复合增速图122015年—2017年港股主要物业管理公司净利润复合增速资料来源:各公司公告,国信证券(香港)研究部资料来源:各公司公告,国信证券(香港)研究部投资建议当前我们行业首要推荐为碧桂园服务(06098.HK)和绿城服务(02869.HK),同时建议积极关注股价回调充份的彩生活(01778.HK)、雅生活服务(3319.HK)和中海物业(02669.HK)。表2港股主要物业管理公司估值情况评级6098.HK碧桂园服务318.540.035.818.54买入2869.HK绿城服务181.134.831.48.28买入3319.HK雅生活服务137.122.718.220.00买入1778.HK彩生活57.412.210.06.81买入2669.HK中海物业73.019.817.82.40买入1755.HK新城悦25.728.322.42.28中性证券代码证券简称总市值/亿港元PE/TTMPE投资/2018E目标价注:以上数据均来自官方披露、公司公告,国信证券(香港资料来源:wind,国信证券(香港)研究部绿城服务(02869.HK)绿城服务作为物业管理行业综合竞争实力最强的公司之一,经营稳健、高效,内生性增长动力强劲,2013—2017年收入、净利润复合增速分别为32.4%、50.5%。公司近4年项目中标率达77.4%,目前储备面积是在管面积的1.09倍,增值服务具备广阔的发展空间,未来业绩维持稳健增长确定性高。预计2018年、2019、2020年EPS分别为0.18元、0.24元、0.31元人民币,给予公司2019年PE30倍,未来六个月至一年目标价8.28港元,给予公司“买入”的投资评级。

注:以上数据均来自官方披露、公司公告,国信证券(香港表32016-2020年公司盈利及预测(单位:百万元)资料来源:wind,国信证券(香港)研究部碧桂园服务(02869.HK)公司目前合同管理总面积高达3.86亿平方米,储备面积是当前在管面积的1.68倍,在目前港股主要物业管理公司中最高,相当于足以支持公司未来4年每年收费管理面积复合增长29.6%,未来业绩增长可预见性高。我们预计2018年、2019年收入将同比增长29.2%、25.1%至40.3亿、50.4亿,归母净利润将同比增长100.1%、25.1%至8.07亿、10.08亿元。给予公司2019年PE40倍,公司未来一年目标价至18.54港元,给予公司“买入”的投资评级。表42016-2020年公司盈利及预测(单位:百万元)201620172018E2019E营业收入2,3603,1234,0335,041净利润3244028071008EPS(人民币元)0.130.160.320.4ROE()31.828.224.122.3资料来源:wind,国信证券(香港)研究部

'

您可能关注的文档

- 沈阳市政府部门对物业管理行业的监管问题与对策研究

- 物业管理行业:行业景气度提升,龙头公司优势明显

- 2016-2021年青海省物业管理行业竞争力调查及发展趋势研究.doc

- 物业管理的相关实习报告分析与物业管理行业实习报告合集

- 物业管理社会实践调查报告与物业管理行业实习报告合集

- 物业管理暑期实习报告与物业管理行业实习报告合集

- 物业管理暑假实习报告范文与物业管理行业实习报告合集

- 中物协函[2018]10号关于编撰《2018全国物业管理行业发展报告》的通知

- 2014-2018年贵港市物业管理行业市场调查及投资战略咨询报告

- 物业管理行业专题研究报告:从零到一之路,四象限透视社区增值服务.docx

- 关于物业管理行业人力资源保障体系的认识.doc

- 浅析我国物业管理行业人力资源开发与管理.doc

- 浅析我国物业管理行业人力资源开发与管理.doc

- 物业管理行业培训新挑战的思考.doc

- 物业管理行业培训新挑战的思考.doc

- 物业管理行业培训新挑战的思考.doc

- xx-2018年大连市物业管理行业市场调查及投资战略咨询报告(共10篇)

- xx年物业管理行业年度分析报告