- 90.11 KB

- 2022-04-29 14:06:09 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

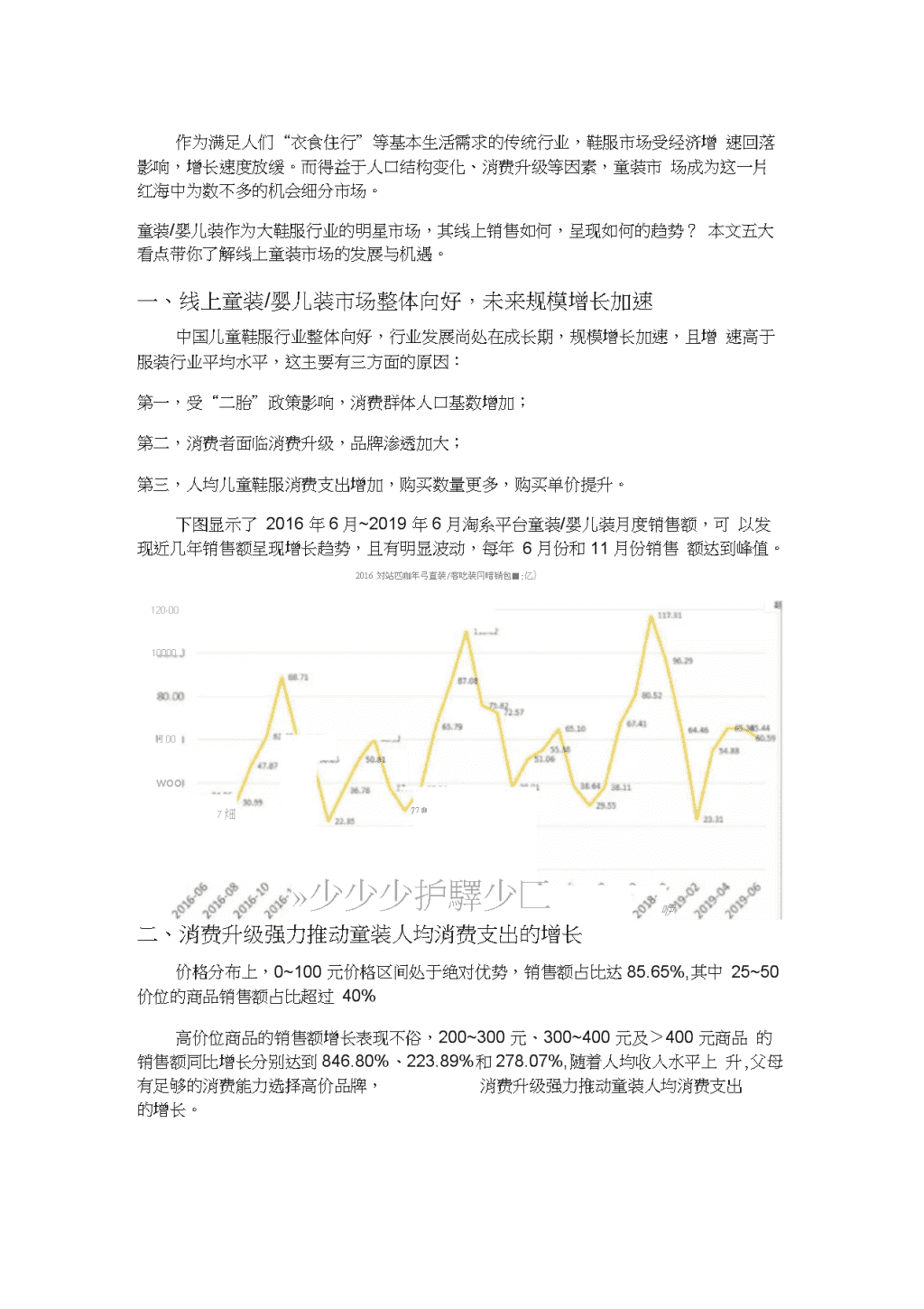

'作为满足人们“衣食住行”等基本生活需求的传统行业,鞋服市场受经济增速回落影响,增长速度放缓。而得益于人口结构变化、消费升级等因素,童装市场成为这一片红海中为数不多的机会细分市场。童装/婴儿装作为大鞋服行业的明星市场,其线上销售如何,呈现如何的趋势?本文五大看点带你了解线上童装市场的发展与机遇。一、线上童装/婴儿装市场整体向好,未来规模增长加速中国儿童鞋服行业整体向好,行业发展尚处在成长期,规模增长加速,且增速高于服装行业平均水平,这主要有三方面的原因:第一,受“二胎”政策影响,消费群体人口基数增加;第二,消费者面临消费升级,品牌渗透加大;第三,人均儿童鞋服消费支出增加,购买数量更多,购买单价提升。下图显示了2016年6月~2019年6月淘系平台童装/婴儿装月度销售额,可以发现近几年销售额呈现增长趋势,且有明显波动,每年6月份和11月份销售额达到峰值。2016対站匹咖年弓直装/客吃装冃暗销包■:亿}120-0010000舸00woo77卵7畑»少少少护驛少匚咿二、消费升级强力推动童装人均消费支出的增长价格分布上,0~100元价格区间处于绝对优势,销售额占比达85.65%,其中25~50价位的商品销售额占比超过40%高价位商品的销售额增长表现不俗,200~300元、300~400元及>400元商品的销售额同比增长分别达到846.80%、223.89%和278.07%,随着人均收入水平上升,父母有足够的消费能力选择高价品牌,消费升级强力推动童装人均消费支出的增长。

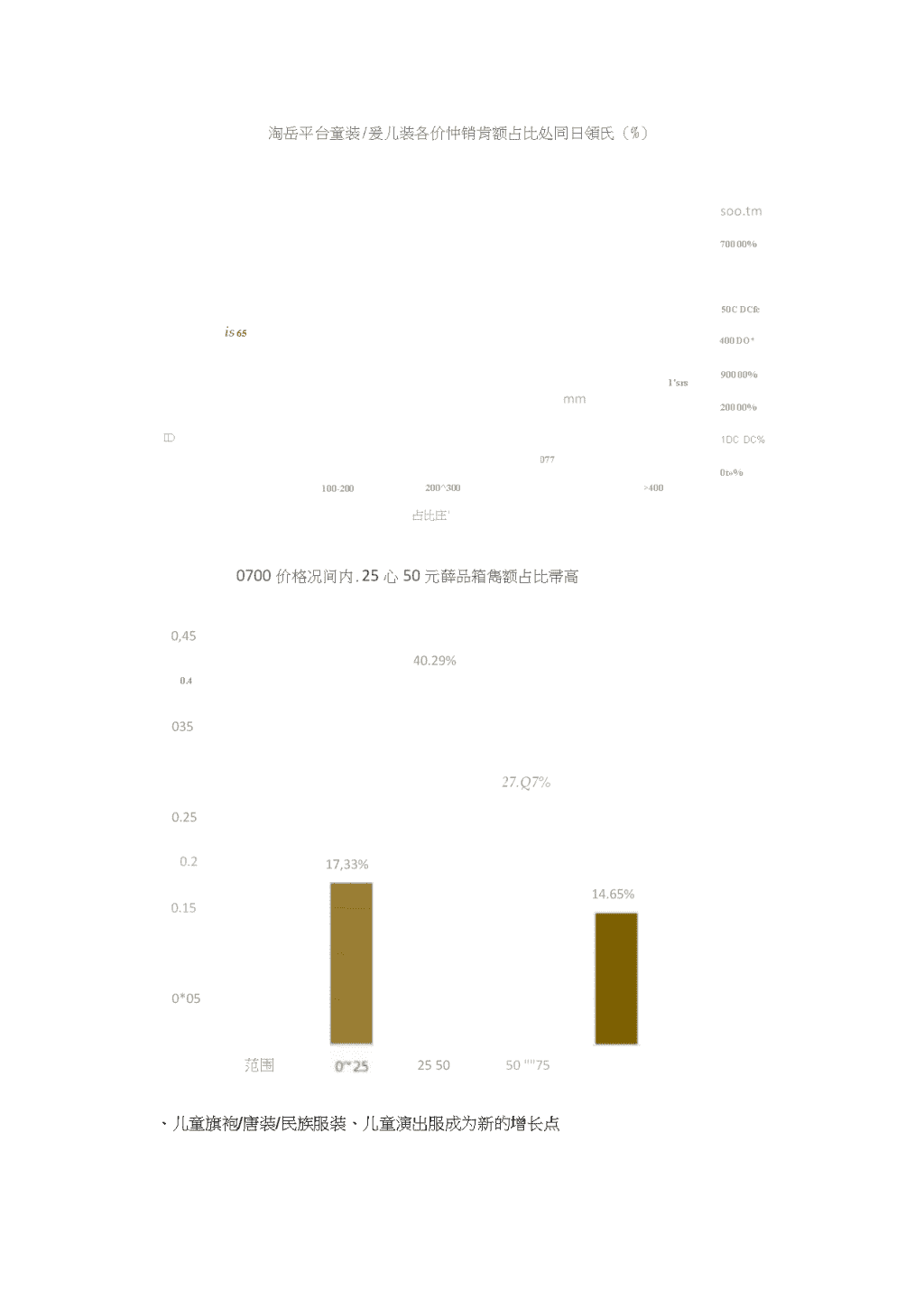

淘岳平台童装/爰儿装各价忡销肯额占比处同日領氏(%)IDsoo.tm70000%50CDCfcis651"srs400DO*90000%100-200200^300mm20000%1DCDC%077>4000t»%占比庄"0700价格况间内.25心50元薛品箱雋额占比帚高0,4540.29%0.403527.Q7%0.250.20.150*05范围17,33%255050""7514.65%、儿童旗袍/唐装/民族服装、儿童演出服成为新的增长点

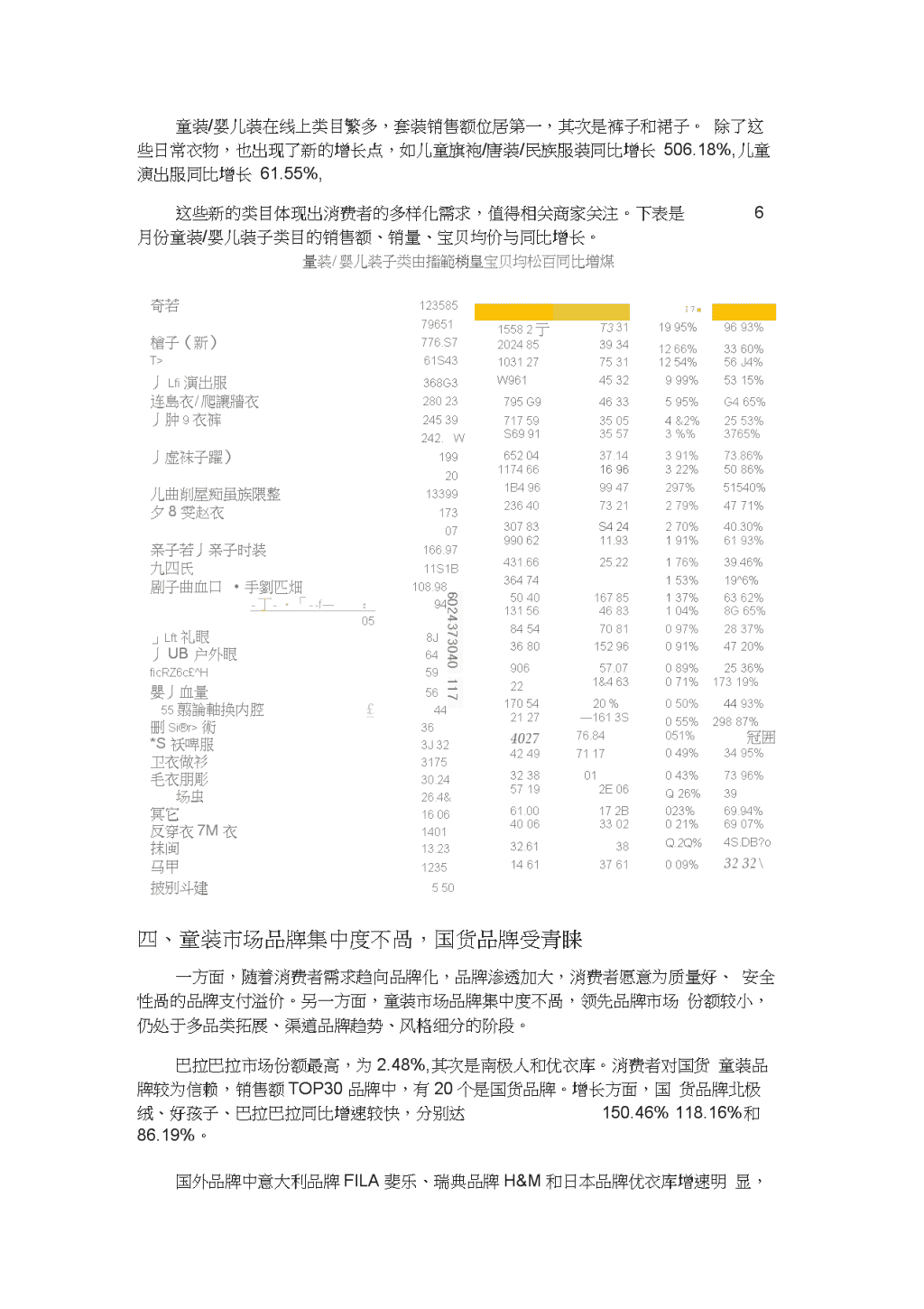

60243730401176I7■1995%9693%1266%3360%1254%56J4%999%5315%595%G465%4&2%2553%3%%3765%391%73.86%322%5086%297%51540%279%4771%270%40.30%191%6193%176%39.46%153%19^6%137%6362%104%8G65%097%2837%091%4720%089%2536%071%17319%050%4493%055%29887%051%冠囲049%3495%043%7396%Q26%39023%69.94%021%6907%Q.2Q%4S.DB?o009%323215582亍T33120248539341031277531W9614532795G94633717593505S699135576520437.1411746616961B496994723640732130783S4249906211.93431.6625.22364745040167851315646838454708136801529690657.07221&4631705420%2127—1613S402776.844249711732380157192E0661.00172B4006330232.613814613761童装/婴儿装在线上类目繁多,套装销售额位居第一,其次是裤子和裙子。除了这些日常衣物,也出现了新的增长点,如儿童旗袍/唐装/民族服装同比增长506.18%,儿童演出服同比增长61.55%,这些新的类目体现出消费者的多样化需求,值得相关商家关注。下表是6月份童装/婴儿装子类目的销售额、销量、宝贝均价与同比增长。量装/婴儿装子类由搐範梢皇宝贝均松百同比増煤奇若12358579651槍子(新)776.S7T>61S43丿Lfi演出服368G3连島衣/爬讓牆衣28023丿肿9衣裤24539242.W丿虚袜子躍)19920儿曲削屋痴虽族隈整13399夕8雯赵衣17307亲子若丿亲子时装166.97九四氏11S1B剧子曲血口•手劉匹畑108.98-丁-・「--f—:9405」Lft礼眼8J丿UB户外眼64ficRZ6c£^H59嬰丿血量5655翦論軸换内腔£44删Si®r>術36*S袄啤服3J32卫衣做衫3175毛衣朋彫30.24场虫26.4&冥它1606反穿衣7M衣1401抹闽13.23马甲1235披別斗建550四、童装市场品牌集中度不咼,国货品牌受青睐一方面,随着消费者需求趋向品牌化,品牌渗透加大,消费者愿意为质量好、安全性咼的品牌支付溢价。另一方面,童装市场品牌集中度不咼,领先品牌市场份额较小,仍处于多品类拓展、渠道品牌趋势、风格细分的阶段。巴拉巴拉市场份额最高,为2.48%,其次是南极人和优衣库。消费者对国货童装品牌较为信赖,销售额TOP30品牌中,有20个是国货品牌。增长方面,国货品牌北极绒、好孩子、巴拉巴拉同比增速较快,分别达150.46%118.16%和86.19%。国外品牌中意大利品牌FILA斐乐、瑞典品牌H&M和日本品牌优衣库增速明

显,分别达到120.49%、63.49%和44.26%。

6月份章装/鑒儿装销色頼T0R3Q品腿14997¥234与678910111213141516仃18伯2021222324252627282930Dave&BeilaGAP二E即og』北极缄g®/ANTAAn就安奈儿MiniBalatwlaMinipeaceMeklc册0凱鞠英fe/YEEHOOh&mDEESHA/ffiSFyoudbabv^tf?^-?-MQDMarc&JameYobeyi/fltHia瑕步上Hushpuppi帖_乐ifi±J§/disneygxgkids咖曲iMDASPuFCQttQn*代aCIIBEAR/ff?^左西jellybaby_Bobdo爭巴布豆mke/r^.673434323797o82i1K829700761114QJoo65119847108654732092了2211094-8625332222221109111111111111国国亟国阪国国国EKIHI^国*匡国匡国国匡f•国mLi{国ffiHE国国中中日中w中中中中中中吕中瑞中中送中中姜的羹中M中中中中中美3226111%匚6183057%92J7"0.57W~1"—7233—r~053%—匚3197—!_0.5Q%nI_102231_047%二11?3"—0.43%8034043%8242243%173573549680314531宜切9914WJ6142379381295615019329014222144742262303S%035%031%031%030%028%026%025%025%023%022%021%020%020%020%9823姐951133673309619457020%020%019%019%019%016%中国儿童鞋服行业未来进一步趋向品牌化发展,而品牌市场中,低端市场份额最大、增速最快。需求端不断趋向品牌化,供给端行业门槛提高,成为儿童鞋服行业品牌渗透进一步加强的主要驱动因素。五、中大童仍是主力战场,婴童和中童市场增势迅猛具体到线上童装市场不同人群细分市场,在各年龄段中,中大童仍然是主力战场,婴童和中童市场增势迅猛。其中,由于购买数量增加,品牌渗透加大等因素,婴童市场人均消费支出显著提升。2016年“中童市场表现抢眼,份额大、增速快,这主要是人口基数受到胎”政策全面放开后的利好效应传导。

2017及2019年红上童装市场普年龄禰肖售颔占比12月内广3岁<7岁门4岁对于线上童装市场,还有哪些变化呢?1消费者的消费偏好改善:父母在选购童装时,关注产品的质量和安全超过价格,因此会更多选择质量好、安全性高的品牌;2决策主体发生了变化:80/90后年轻一代的父母逐渐成为购买主体,品牌意识更强;3消费者的消费水平在不断提升,父母有足够的消费能力;4受宏观经济下行、经营成本上升等因素影响,经营压力倒逼中小网店倒闭;5安全技术标准提高行业门槛,童装审核条件的严格化使行业准入门槛提高,市场中的规模较小、缺乏资金支持的小型企业逐渐被市场淘汰。'

您可能关注的文档

- 市场营销——我国童装行业分析

- 如何做好中国童装行业的商品数据分析

- 2019中国童装行业发展现状及趋势分析预测

- 童装行业现状及未来发展趋势分析报告

- 童装行业品牌营销策划书

- 中国童装行业未来发展趋势报告

- 我国童装行业研究报告.doc

- 中国童装行业的现状与趋势.docx

- 《从机遇到现实:中国童装行业的机遇和致胜关键(2019)》罗兰贝格.pdf

- 童装行业分析.pptx

- 2016-2022年中国工装行业发展态势与投资价值分析报告

- 2015年职业装行业分析报告

- 中国职业装行业自律宣言

- 中国女性职业装行业发展研究报告

- 中国行政职业装行业发展地研究报告

- 2010年中国儿童服装行业发展研究及投资分析报告(童装)

- 温州服装行业发展电子商务的问题与对策研究——以报喜鸟集团为例 毕业论文

- 温州服装行业发展电子商务的问题与对策研究毕业论文