- 776.21 KB

- 2022-04-29 13:54:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2010年2季度及全年汽车行业发展趋势展望12010年1季度汽车行业发展环境分析1.1世界经济复苏好于预期海外汽车市场开局良好2010年1季度,世界经济复苏情况好于预期,但各地区经济复苏差异程度很大。许多发达国家复苏乏力,但多数新兴和发展中经济体的复苏步伐坚实。在发达经济体中,美国的表现要好于欧元区和日本。世界经济的继续复苏推动了全球汽车市场的增长。1季度,世界各主要汽车市场开局良好,复苏态势明显。1.1.1美国经济复苏势头增强汽车市场出现复苏迹象美国商务部4月30日公布的数据显示,2010年第一季度美国经济快速增长,因51年来最低的核心通货膨胀率带动了消费需求,从而使企业纷纷增加产品库存以满足旺盛需求。数据显示,美国1季度国内生产总值(GDP)年化季率增长3.2%。随着经济持续复苏,第一季度核心消费者价格指数(CPI)年率上升0.6%,升幅低于去年第四季度的1.8%,并创下1959年第一季度以来的最小升幅,这意味著美联储或继续将基准利率维持在接近零的水平。1季度,美国汽车销量为254.5万辆,比上年增长15.5%。底特律三大汽车厂商中,福特销售44.2万辆,同比增长36.7%,在一季度的增长中处于领涨态势。此外,通用销售47.5万辆,同比增长16.8%;克莱斯勒销售23.4万辆,同比下降5.3%。外资汽车厂商中,丰田受“召回门”的负面影响,同比仅微幅小升,而其它日系汽车公司则借机瓜分丰田的市场,销售均比上年出现较大增长。其中,丰田销售38.6万辆,同比增长7.2%;本田销售25.6万辆,同比增长11.0%;日产销售22.8万辆,同比增长30.6%。丰田汽车大规模召回事件爆发后,丰田为了重新赢回客户,出台了购车零利息贷款等一系列优惠政策。而为了抢夺丰田市场份额,福特汽车和通用汽车等车企也纷纷出台信贷优惠政策,数据显示,3月份美国汽车市场上消费者购车贷款平均利率为4.4%,跌至近8年来最低。较低的购车贷款利率有效地提振了美国汽车市场。须注意的是,目前各大厂商推出的汽车消费优惠措施不会持续,未来美国汽车市场的走强仍需依靠国内经济的好转。1.1.2欧洲经济疲软汽车市场小幅增长欧洲经济虽在1季度出现微弱的复苏趋势,未来仍存在不确定性。欧洲国家中,欧元区的希腊、西班牙、葡萄牙、意大利等部分国家负债严重,其中希腊主权债务危机还持续恶化,加上冰岛火山灰影响,给欧元区复苏蒙上阴影。但欧元区工业生产指数2010年1月份和2月份分别上升1.6个百分点和0.9个百分点,大大增强了人们对欧元区经济持续恢复的信心。欧洲汽车生产商协会(ACEA)数据显示,1季度欧洲新车登记量为367万辆,与上年同期相比增加9.2%,较2008年同期相比下降9.4%。在欧洲各主要市场中,除德国外均与去年同期相比实现正增长。欧洲各国1季度的汽车销量情况,与政府是否实施车市刺激政策明显相关。德国取消了以旧换新汽车补贴政策,销量大幅下滑;而其他主要欧盟国家的销量在国家优惠政策刺激下,都有大幅的增长。其中,法国新车登记量较上年同期增加16.9%,意大利、英国和西班牙分别增加23.3%、27.3%和44.5%;而德国则较上年同期下降22.8%。欧洲车市在经济危机中逆势上扬,主要得益于欧盟各国的车市刺激措施。为了帮助汽车业摆脱困境、保住就业,欧洲汽车生产大国纷纷通过政府补贴等措施,鼓励淘汰旧车,刺激新车销售。但是,随着经济开始复苏,各国的临时托市措施正在或即将结束,欧洲车市未来可能会遭遇反复,2010年下半年车市可能会再度陷入萧条。1.1.3日本经济复苏趋势脆弱汽车市场出现反弹日本外务省4月21日上调了日本区域经济评估,为两季度内首次上调。这主要是因为海外需求和政府刺激措施促使1/25

日本工业产值回升,经济也显示出复苏迹象,但通货紧缩和疲软的劳动力市场使得日本经济复苏仍显得非常脆弱。据日本汽车销售协会联合会的数据显示,日本2010年1季度新车销量为97.65万辆,较上年同期增加了36.47%。其中,乘用车销量为89.31万辆,较上年同期增加40.75%;货车销量为7.83万辆,与上年同期相比增加2.93%;巴士销量为0.52万辆,与上年同期相比增加4.07%。日本新车1季度销量大幅增长的原因一方面是因为日本政府出台的节能环保车型补贴政策刺激了以丰田普锐斯混合动力车为主的新能源汽车的销量;另一方面也与2009年同期基数较低有关。受经济危机影响,日本国内汽车市场连续两年出现下滑。在日本政府环保车减税等政策的刺激下,1季度国内销量增长明显。但是在下半财年环保减税刺激政策终止后,受日本经济恢复仍将缓慢的影响,市场前景仍不乐观。1.2宏观经济向好基础进一步稳固保证汽车市场持续繁荣2010年1季度,我国宏观经济形势开局良好,各项经济指标回升向好的趋势进一步得到巩固。1季度,我国国内生产总值为80577亿元,按可比价格计算,同比增长11.9%,增速比上年同期加快5.7个百分点。其中,全国规模以上工业增加值同比增长19.6%,增速比上年同期加快14.5个百分点。在工业增加值高速增长的同时,企业利润也在大幅增加。2010年前2个月,全国规模以上工业企业实现利润4867亿元,同比增长119.7%。宏观经济的持续向好有利于国内汽车市场维持目前的高速增长态势。市场销售平稳较快增长,汽车消费快速增长。1季度,我国社会消费品零售总额36374亿元,同比增长17.9%,增速比上年同期加快2.9个百分点。按经营单位所在地分,城镇消费品零售额同比增长18.4%;乡村消费品零售额同比增长15.4%。分行业看,餐饮业同比增长16.7%,商品零售业同比增长18.1%,限额以上企业商品零售额同比增长29.6%。其中,耐用消费品销售额快速增长:汽车类增长39.8%,家具类增长37.6%,家用电器和音像器材类增长29.6%。汽车类产品零售额同比增速高于消费品零售总额的增速,表明目前汽车消费仍是国内居民消费的热点,汽车消费拉动了国内消费的增长。居民消费价格同比上涨,通胀预期将影响未来汽车市场增长。1季度,居民消费价格比上年同期上涨2.2%,其中城市上涨2.1%,农村上涨2.4%。工业品出厂价格同比上涨5.2%,其中,原材料、燃料、动力购进价格同比上涨9.9%。根据经验,通货膨胀将抑制居民的汽车消费需求。而在各类车型中,1.6升以下区间的车型消费对通胀的负相关性最为明显,受到通胀上行的负面影响的可能性也最大,但高档车型受到通胀上行的影响相对不明显。因此居民消费价格的不断上升未来将影响我国汽车市场的增长,但不同档次车受影响程度不一。企业景气指数持续提升,汽车产业处于鼎盛时期。1季度,企业景气指数为132.9,比2009年4季度提高2.3点。其中,工业企业景气指数为130.1,比2009年4季度上升2.0点,39个工业大类企业景气指数继续位于景气区间。1季度,汽车行业景气指数为105.8,比2009年4季度上升3.8点,我国汽车产业景气指数持续上行,达到历史高点。受益于宏观经济环境向好及国家相关产业扶持政策,我国汽车行业目前处于鼎盛时期。城乡居民收入继续增长,汽车消费需求增加。1季度,城镇居民家庭人均总收入5787元。其中,城镇居民人均可支配收入5308元,与上年同期相比增长9.8%,扣除价格因素,实际增长7.5%。农村居民人均现金收入1814元,与上年同期相比增长11.8%,扣除价格因素,实际增长9.2%。受益于人均收入的持续增长,未来汽车消费需求也将持续增长。对外贸易加快恢复,汽车出口有所好转。1季度,我国进出口总额6178.5亿美元,与上年同期相比增长44.1%,增速比2009年4季度加快34.9个百分点。其中,出口3161.7亿美元,同比增长28.7%;进口3016.8亿美元,同比增长64.6%。进出口相抵,顺差144.9亿美元,比上年同期减少479亿美元;其中,3月份贸易逆差72.4亿美元。今年前两月,我国汽车商品累计进出口总额为139.85亿美元,与上年同期相比增长81.74%。其中,出口金额66.54亿美元,同比增长52.57%。随着全球汽车市场逐步复苏,我国汽车商品出口形势也开始好转。1.3行业政策保证产业健康良性发展经历了2009年汽车市场爆发增长后,2010年1季度我国汽车市场继续保持高速增长。但在繁荣的车市背后,我国汽车产业存在的各类问题也日益凸显。在产能问题方面,工信部和发改委均在年初下文摸底各地汽车企业投资情况,以预防2/25

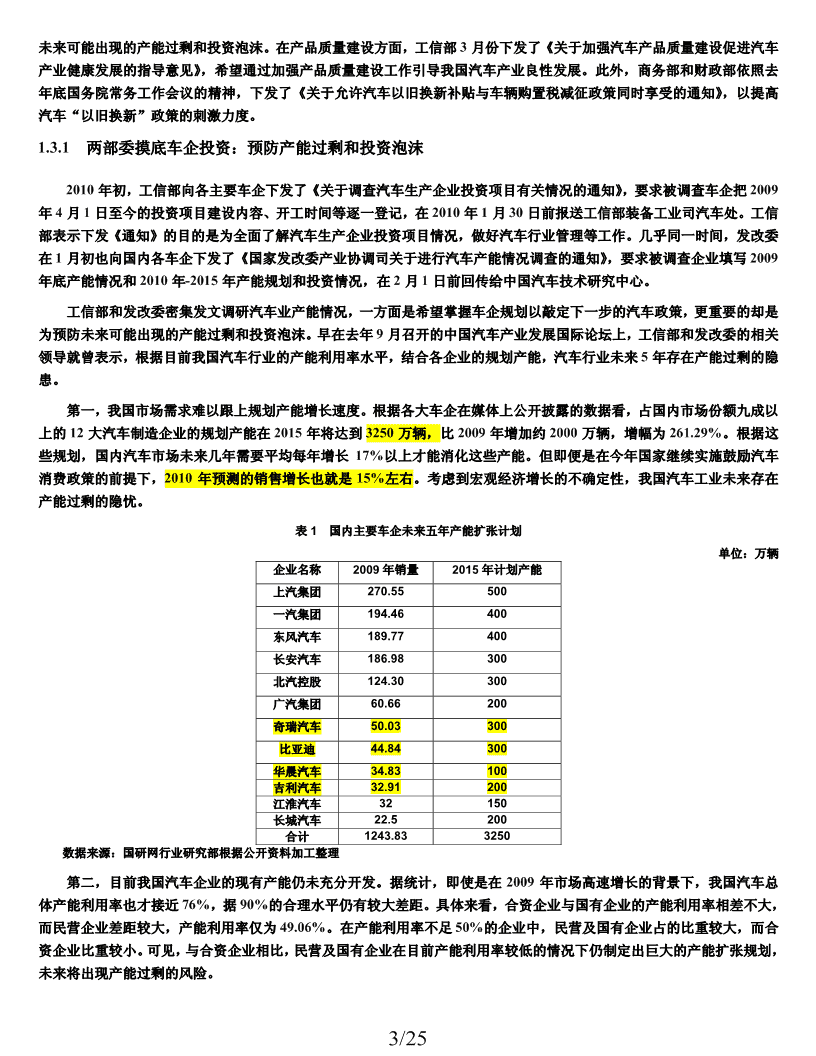

未来可能出现的产能过剩和投资泡沫。在产品质量建设方面,工信部3月份下发了《关于加强汽车产品质量建设促进汽车产业健康发展的指导意见》,希望通过加强产品质量建设工作引导我国汽车产业良性发展。此外,商务部和财政部依照去年底国务院常务工作会议的精神,下发了《关于允许汽车以旧换新补贴与车辆购置税减征政策同时享受的通知》,以提高汽车“以旧换新”政策的刺激力度。1.3.1两部委摸底车企投资:预防产能过剩和投资泡沫2010年初,工信部向各主要车企下发了《关于调查汽车生产企业投资项目有关情况的通知》,要求被调查车企把2009年4月1日至今的投资项目建设内容、开工时间等逐一登记,在2010年1月30日前报送工信部装备工业司汽车处。工信部表示下发《通知》的目的是为全面了解汽车生产企业投资项目情况,做好汽车行业管理等工作。几乎同一时间,发改委在1月初也向国内各车企下发了《国家发改委产业协调司关于进行汽车产能情况调查的通知》,要求被调查企业填写2009年底产能情况和2010年-2015年产能规划和投资情况,在2月1日前回传给中国汽车技术研究中心。工信部和发改委密集发文调研汽车业产能情况,一方面是希望掌握车企规划以敲定下一步的汽车政策,更重要的却是为预防未来可能出现的产能过剩和投资泡沫。早在去年9月召开的中国汽车产业发展国际论坛上,工信部和发改委的相关领导就曾表示,根据目前我国汽车行业的产能利用率水平,结合各企业的规划产能,汽车行业未来5年存在产能过剩的隐患。第一,我国市场需求难以跟上规划产能增长速度。根据各大车企在媒体上公开披露的数据看,占国内市场份额九成以上的12大汽车制造企业的规划产能在2015年将达到3250万辆,比2009年增加约2000万辆,增幅为261.29%。根据这些规划,国内汽车市场未来几年需要平均每年增长17%以上才能消化这些产能。但即便是在今年国家继续实施鼓励汽车消费政策的前提下,2010年预测的销售增长也就是15%左右。考虑到宏观经济增长的不确定性,我国汽车工业未来存在产能过剩的隐忧。表1国内主要车企未来五年产能扩张计划单位:万辆企业名称2009年销量2015年计划产能上汽集团270.55500一汽集团194.46400东风汽车189.77400长安汽车186.98300北汽控股124.30300广汽集团60.66200奇瑞汽车50.03300比亚迪44.84300华晨汽车34.83100吉利汽车32.91200江淮汽车32150长城汽车22.5200合计1243.833250数据来源:国研网行业研究部根据公开资料加工整理第二,目前我国汽车企业的现有产能仍未充分开发。据统计,即使是在2009年市场高速增长的背景下,我国汽车总体产能利用率也才接近76%,据90%的合理水平仍有较大差距。具体来看,合资企业与国有企业的产能利用率相差不大,而民营企业差距较大,产能利用率仅为49.06%。在产能利用率不足50%的企业中,民营及国有企业占的比重较大,而合资企业比重较小。可见,与合资企业相比,民营及国有企业在目前产能利用率较低的情况下仍制定出巨大的产能扩张规划,未来将出现产能过剩的风险。3/25

表2国内各类型汽车企业产能利用率情况企业经济类型国有企业合资企业民营企业合计2009年合计产量(万辆)498.73704.37176.001379.102009年末合计产能(万辆)678.92782.80358.751820.472009年合计产能利用率(%)83.3289.9849.0675.76企业数量(个)4330321052009年产能利用率<50%企业数量1962146(个)2009年产能利用率<50%企业数量占44.1920.0065.6343.81企业总数比例(%)数据来源:国研网行业研究部根据公开资料加工整理国内各大车企之所以自去年下半年开始纷纷制定扩大产能的投资计划,是因为在经历了2009年市场的爆发式增长后,各大车企均显得产能不足。但根据各大车企制定的产能扩张规划,再考虑目前的产能利用情况,我国汽车产业在未来几年很有可能会面临产能过剩的问题。因此工信部和发改委现在摸底汽车企业投资情况,了解未来产能规划,可以说是未雨绸缪。但须注意的是,在市场经济条件下,企业会本能地为扩大市场占有率以谋取更大利润而扩大规模。因此,防范产能过剩风险需要汽车生产企业和国家主管部门共同努力。一方面,国家主管部门应根据市场情况从严控制企业产能扩张行为,同时还应将控制产能与汽车工业的兼并重组结合起来。因为解决企业产销量偏小、规模过小的问题也是预防我国汽车产业产能过剩的重要办法。另一方面,汽车企业也应该优先选择通过改善生产组织方式来提高现有产能条件下实际生产量的产能扩张模式,避免盲目投资造成投资泡沫。1.3.2工信部发文加强汽车产品质量建设近几年,我国汽车产业在国家政策的支持下快速发展,形成了多品种、全系列的各类整车和零部件生产和配套能力,我国的整车制造能力取得了长足进展。2009年,我国汽车产业在应对国际金融危机中实现了平稳较快地发展,全年汽车销售1364万辆,同比增长46%。但在繁荣的车市背后,汽车质量问题的“短板效应”也日益暴露。我国汽车产业依然存在核心技术缺失、自主创新能力弱、管理水平亟待提高等问题,一些企业存在重产能扩张、轻技术研发,重成本控制、轻质量管理等现象,有的甚至给消费者、社会公共安全带来隐患。中国质量协会用户委员会、清华汽车工程研究院等联合发布的《2009年度中国汽车产品质量与服务质量投诉分析报告(CAAS)》显示,伴随着汽车销量大涨的同时,我国关于汽车质量的投诉也在大幅增长:2009年我国车主的投诉同比大幅上涨了39.7%;在这些投诉中,汽车质量问题的投诉比例高达45.8%,位居第一。汽车产品质量问题投诉的不断增加,给我国汽车工业的发展拉响了警报。加强汽车产品质量建设,全面提高汽车产品质量信誉,是我国汽车产业由大变强、健康发展的关键。对此,工信部3月14日向各级主管部门及相关企业下发了《关于加强汽车产品质量建设促进汽车产业健康发展的指导意见》(以下简称《意见》)。《意见》从进一步落实企业质量工作的主体责任、建立健全汽车产品质量监管体系、加强行业自律和社会舆论监督等几个方面,要求汽车生产企业切实加强汽车产品质量建设,不断提高汽车产品质量管理水平。4/25

表3《关于加强汽车产品质量建设促进汽车产业健康发展的指导意见》中相关责任方的具体措施相关责任方具体措施1.建立汽车产品质量责任制,纳入考核体系。2.学习借鉴国际先进质量管理体系建设经验,不断完善产品质量管理体系。3.加强企业全面质量管理。4.加大技术升级和新技术研发力度,加强信息化建设,以信息化手段提升产品质量。汽车生产企业5.加强汽车产品售后服务。6.建立质量风险预警和防范体系。7.加强出口产品适应性试验和售后服务体系建设,充分了解出口国标准、法规、文化和习俗等情况,增强与当地社会的沟通融合,积极创造可持续的发展环境。8.制定质量管理人才培养计划,加强质量管理人才队伍建设,为建立企业产品质量管理体系提供人才保障。1.完善标准法规体系。2.严格汽车生产企业和产品准入,加强《车辆生产企业及产品公告》管理。汽车行业管理3.加强公共检测机构能力建设。部门4.建立汽车行业质量信息公示制度。5.积极配合质检、工商等执法部门开展质量监督,进一步净化市场公平竞争环境,督促企业履行质量责任,维护消费者合法权益。1.加强行业自律。2.积极研究、总结、推广国内外汽车行业质量管理先进经验。行业协会3.受理、收集汽车用户质量投诉信息以及汽车产品质量检测、质量事故处理信息,及时向汽车行业管理部门和相关企业提出意见、建议。加强汽车产品质量宣传报道,营造企业重视质量、重视品牌、重视服务的社会新闻媒体氛围。资料来源:工信部,国研网行业研究部加工整理《意见》的出台将督促我国汽车产业加强产品质量建设,全面提高产品质量信誉,引导我国汽车产业健康良性发展。这是因为:首先,《意见》明确了各相关方在汽车产品质量建设工作中的主体责任。我国汽车生产企业需要建立汽车产品质量责任制,不断完善产品质量管理体系,改进和提高汽车产品设计、生产、销售、服务全过程质量管理水平;各级汽车行业管理部门要加快建立健全的汽车产品质量监管体系,净化市场公平竞争环境,督促企业履行质量责任,维护消费者合法权益。各相关方主体责任的确认有助于产品质量建设工作的具体落实,保证工作顺利实施。其次,《意见》给出了实施汽车产品质量建设工作的具体办法。《意见》针对生产企业、监管部门及行业协会如何实施产品质量建设工作分别给出了具体办法。生产企业需建立产品质量责任制,加强全面质量管理,提高技术升级和新技术研发力度,加强汽车产品售后服务,建立质量风险预警和防范体系,制定质量管理人才培养计划。监管部门要完善标准法规体系,严格汽车生产企业和产品准入,加强公共检测机构能力建设,建立汽车行业质量信息公示制度。行业协会需加强自律,推广国外先进经验。这三方面具体措施,是根据各参与主体在产品质量建设工作中的作用,依靠市场和法制手段,引导企业不断提高汽车产品设计、生产、销售、服务全过程质量管理水平,促进我国汽车产业健康发展。1.3.3“以旧换新”政策补贴力度加大:可与购置税优惠政策叠加享受汽车“以旧换新”是政府去年在《汽车产业调整和振兴规划》中提出的一项扩大汽车消费、促进节能减排的消费刺激5/25

政策。然而在去年7月这项政策正式实施后,效果并不理想。据统计,2009年全国汽车“以旧换新”补贴资金仅下发2亿元,享受补贴标准的车辆总数不超过6万辆。这与政策制定时预计下发50亿元补贴资金,补贴270万辆汽车的目标相去甚远。为提高政策的实施效果,国务院在去年12月召开的常务会议上研究决定,将对汽车“以旧换新”补贴标准进行调整。财政部和商务部首先在去年12月底上调了汽车“以旧换新”补贴标准,其中乘用车部分调整后的补贴金额在6000-18000元不等。而后两部委又在今年1月18日联合印发了《关于允许汽车以旧换新补贴与车辆购置税减征政策同时享受的通知》,允许符合条件的车主从2010年1月1日起同时享受汽车以旧换新补贴和1.6升及以下乘用车车辆购置税减征政策。这两项优惠政策实施后,我国汽车“以旧换新”补贴上限已接近二手车售价,甚至对于一些使用十年以上的老旧汽车、“黄标车”来说,以旧换新补贴加上购置税优惠,要略高于市场上交易的同类二手车价格。表4乘用车“以旧换新”补贴调整后的优惠情况车型调整后“以旧换新”补贴标准购置税优惠幅度>1.6L无优惠1.35升及以上排量轿车18000元≤1.6L优惠2.5%1升(不含)—1.35升(不含)排量轿车10000元2.5%1升及以下排量轿车、专项作业车6000元2.5%数据来源:商务部网站,国研网行业研究部加工整理新的优惠政策实施效果明显,商务部“汽车以旧换新信息管理系统”显示:今年前两个月,汽车“以旧换新”补贴申请数量增加了50%,日均补贴申请量约为标准提高以前的2倍,发放补贴金额增加1倍以上,拉动新车消费增长52%。其中轿车“以旧换新”申请数量增幅达到139%。预计新的“以旧换新”政策未来将有效刺激起国内汽车市场的消费热情。这是因为,按照新政策,我国部分车型的政策优惠力度已接近去年美欧日等发达国家的汽车“以旧换新”补贴水平。以购买15万元的小排量车型为例,车主可获得3300元左右的购置税优惠,如果参与以旧换新,叠加享受的优惠最多可超过2万元。去年美日欧国家在实施汽车“以旧换新”补贴政策时给予消费者的优惠折合成人民币也多在这一数额附近。而去年西方国家在实施汽车“以旧换新”政策后,各国汽车市场均出现了一波汽车消费高潮。表5国外汽车“以旧换新”补贴标准国家“以旧换新”补贴标准美国报废旧汽车并购买燃油效率更高的新车,可获3500美元至4500美元补贴。报废车龄超过13年的旧车,并购买新车可得到25万日元补贴,购买小车可得到12.5日本万日元补贴。德国报废车龄超过9年的旧车可以抵扣最多2500欧元的新车购车款。报废车龄超过10年的旧车并购买新车,政府提供1000英镑的补贴,汽车生产商也英国将给予不低于1000英镑的价格优惠。报废车龄超过10年的旧车时,购买一辆污染低的新私家车或轻型商用车可获得1000法国欧元补贴。资料来源:国研网行业研究部加工整理6/25

22010年1季度汽车行业运行情况分析2010年1季度,中国汽车产业延续了2009年良好发展态势,产销量和经济效益均保持快速增长。1季度是汽车产销传统旺季,在宏观经济继续向好,汽车市场持续活跃的背景下,汽车产销如期迎来年内的一个高峰,产销刷新历史最高记录。1季度,汽车月度产销量最高记录两度被刷新,月均汽车产销量超过150万辆,各类车型均呈现出高速增长状态。2010年1季度,在汽车产销快速增长和上年同期基数较低因素共同影响下,汽车工业重点企业(集团)各主要经济指标呈较快增长。其中,产销率为99.76%,产销衔接良好;营业收入同比增长97.62%,由上年同期的负增长变为正增长;应收账款、产成品库存资金占流动资产比重为19.21%,比上年末下降0.53%。2.1产销基本平衡2009年1季度,我国生产汽车455.45万辆,比上年同期增长198.12万辆,同比增长达76.99%;销售461.06万辆,比上年同期增长192.66万辆,同比增长达71.78%。我国汽车销量自2009年3月首次突破百万大关,并在之后的12个月一直保持了百万辆以上的产销水平。需注意的是,我国汽车产业供需情况已从2009年的供不应求发展到目前基本供求平衡,1季度整体产销率为98.78%,产量增速已连续8个月超过需求增速。表62009年3月-2010年3月汽车产销量单位:辆,%生产销售产量环比产量同比销量环比销量同比2009年3月109540035.595.55110980034.105.014月11568005.6117.8911531003.9124.975月1106900-4.5629.601119700-3.1134.026月11531004.1837.7311421002.0036.487月1109600-3.7752.151085600-4.9563.578月11407002.6286.1011385004.7181.689月136210019.4178.85133180016.9877.8810月1258018-7.6479.791226319-7.9272.4811月139143110.61104.2013376949.0894.4312月15247369.58144.9414136425.6891.672010年1月16147545.04143.19166418716.83124.002月1206157-25.3049.131211509-27.2046.253月173434843.7957.69173515143.2255.79数据来源:中国汽车工业协会,国研网行业研究部加工整理图12009年3月-2010年3月汽车产销走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理7/25

2.1.1乘用车产销稳定增长2.1.1.1总体产销情况2010年1季度,乘用车产销分别为346.23万辆和352.39万辆,比上年同期增长84.34%和76.34%。由于1季度是传统销售旺季,所以乘用车产销量继续保持了稳定增长,其中3月份销量高于2月份,但略低于1月份。需注意的是,1季度各月产销同比增速较2009年4季度各月明显减缓。表72009年3月-2010年3月乘用车产销量单位:辆,%生产销售产量环比产量同比销量环比销量同比2009年3月75160027.115.1277240027.1810.264月8175008.7724.158310007.5937.375月8215000.1338.92829100-0.5446.836月8986009.3847.798729005.2948.367月850300-5.3856.78832600-4.6270.548月8575000.7597.238583003.0090.189月102610019.6784.71101510018.2783.6210月970300-5.4486.64946400-6.7675.7711月107468710.76101.4210364229.5098.2312月11797329.77141.2611033486.4688.732010年1月12439114.33134.00131599018.11113.212月919412-26.0955.46942942-28.3555.253月129948141.3472.19126495834.1563.22数据来源:中国汽车工业协会,国研网行业研究部加工整理图22009年3月-2010年3月乘用车产销走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.1.2乘用车市场结构情况2010年1季度,自主品牌汽车市场份额扩大。从乘用车销售总体来看,自主品牌共销售173.49万辆,占乘用车销售8/25

总量的49%,比2009年全年水平提高5个百分点。日系、德系、美系、韩系和法系分别销售68.85万辆、42.70万辆、33.83万辆、24.68万辆和8.84万辆,占乘用车销售总量的20%、12%、10%、7%和3%。从轿车市场来看,2010年1季度自主品牌轿车共销售79.27万辆,占轿车销售总量的33%,比2009年全年水平提高3个百分点。日系、德系、美系、韩系和法系轿车分别销售57.24万辆、41.22万辆、32.37万辆、21.36万辆和8.84万辆,占轿车销售总量的24%、17%、13%、9%和4%。表82010年1季度乘用车市场结构情况单位:万辆,%自主品牌日系德系美系韩系法系销量173.4968.8542.7033.8324.688.84乘用车占总销量比例4920121073销量79.2757.2441.2232.3721.368.84轿车占总销量比例3324171394数据来源:中国汽车工业协会,国研网行业研究部加工整理图32010年1季度乘用车整体市场情况数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.1.3分车型销售情况2010年1季度,在乘用车各品种中:基本型乘用车(轿车)销售240.30万辆,比上年同期增长69.45%。运动型多用途乘用车(SUV)销售26.87万辆,比上年同期增长160%。交叉型乘用车销售74.96万辆,比上年同期增长73.90%。多功能乘用车(MPV)销售10.26万辆,比上年同期增长120%。其中,运动型多用途乘用车(SUV)同比增长最为明显,这显示出目前我国中高端汽车市场增长强劲。9/25

表92009年3月-2010年3月乘用车分车型销售情况单位:辆,%轿车SUVMPV交叉型销量环比同比销量环比同比销量环比同比销量环比同比2009年3月54600027.845.864060028.22-6.582020037.86-11.2816560023.6739.654月5915008.3433.044840019.2722.5519500-3.54-4.051716003.6270.665月591300-0.4842.3917500-10.08-1.1147700-1.4825.791726000.5984.026月6406008.3447.735330011.9218.07188007.503.70160200-7.2275.177月601500-6.1066.69584009.4960.9417600-6.4319.68155100-3.17103.088月6294004.5982.64605002.9172.452020014.7953.01148200-4.43153.709月73460016.7276.596950014.6987.862650030.8676.0718450024.48117.5710月681600-7.2266.4066500-4.2978.1823200-12.2557.62175100-5.08130.0011月73784810.5292.71613667.6079.692772719.5092.061830684.53118.3312月8065659.3182.447008014.2075.883129212.86124.64168895-7.74117.522010年1月93025412.92111.82943594.59156.193915325.12229.0425222449.3495.042月623065-33.0245.8870327-25.47121.8925200-35.6472.20224350-11.0567.513月84972436.3854.9010396147.83155.773823951.7489.5427303421.7064.84数据来源:中国汽车工业协会,国研网行业研究部加工整理图42009年3月-2010年3月基本型乘用车(轿车)销售走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理图52009年3月-2010年3月SUV、MPV、交叉型汽车销售走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理10/25

2.1.1.4分排量销售情况2010年1季度,1.6升及以下乘用车销售248.50万辆,比上年同期增长76.35%,与乘用车整体增速相近;占乘用车总量比重为70.52%,与去年同期相近,但比2009年4季度高1个百分点。2009年在购置税优惠政策的刺激下,该类车型产销两旺,市场份额提升,政策效应明显,对于汽车产品结构调整起到了重要推动作用。但2010年政策对1.6升及以下排量乘用车购置税优惠幅度缩小,政策因素拉动的购买力减弱,未来该类车型销量占乘用车总销量的比重预计会下降。表102010年1季度乘用车分排量销售汇总表单位:辆,%指标名称2010年1季度销量2009年1季度销量同比变化乘用车总计3523913199840776.34(一)国内制造3455928196785875.62其中:排量≤1升56938430002789.781升<排量≤1.6升1915571110911972.711.6升<排量≤2.0升64480236096878.632.0升<排量≤2.5升26304817574149.682.5升<排量≤3.0升5867120981179.643.0升<排量≤4.0升43551011330.764.0升以上9711781.82(二)CKD6798530549122.54其中:排量≤1升0001升<排量≤1.6升4672733-82.911.6升<排量≤2.0升330251882075.482.0升<排量≤2.5升311277316325.462.5升<排量≤3.0升12-50.003.0升<排量≤4.0升2128145346.464.0升以上1237225449.78数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.2商用车产销明显增长2.1.2.1总体产销情况由于经济加速回升激发了下游经销商的乐观预期,加上存在一定补库存的需要,商用车销售旺季提前到来。2010年1季度,商用车产销完成情况较好,产销量创历史新高。商用车产销量分别为109.22万辆和108.67万辆,比上年同期增长57.14%和58.50%。商用车市场的复苏得益于国内宏观经济的持续景气,1季度国民经济持续向好,大量的投资建设进入施工阶段,带动了土建类货车的热销,而经济的快速增长促进了用户的购车需求。11/25

表112009年3月-2010年3月商用车产销量单位:辆,%生产销售产量环比产量同比销量环比销量同比2009年3月34380058.736.5233740053.18-5.294月339300-1.315.11322100-4.531.385月285400-15.898.62290600-9.777.306月254500-10.8111.04269200-7.388.347月2593001.9038.74253000-6.0344.198月2832008.7558.9628020010.3059.829月33600018.6263.0331670013.0361.6710月287700-14.3759.99279900-11.6462.2211月31674410.09114.243012727.6590.4812月3450048.92158.403102942.99102.912010年1月3708437.49180.0734819712.22176.942月286745-22.6831.92268567-22.8721.503月43486751.6625.9947019375.0738.79数据来源:中国汽车工业协会,国研网行业研究部加工整理图62009年3月-2010年3月商用车产销走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.2.2客车销售情况2010年1季度,客车市场表现出良好的发展态势。客车产销7.38辆和7.79万辆,比上年同期增长50.80%和47.82%。在客车主要品种中:大型客车产销量同比增幅最大,比上年同期分别增加121.65%和127.68%,达到了1.07万辆和1.12万辆;中型客车产销量则比上年同期分别增加53.83%和50.37%,达到了1.18万辆和1.17万辆;轻型客车产销量比上年同期分别增加40.77%和37.51%,达到了5.14万辆和5.51万辆。12/25

表122009年3月-2010年3月客车分车型销售情况单位:辆,%大型客车中型客车轻型客车销量环比同比销量环比同比销量环比同比2009年3月174766.70-6.982981107.88-6.291710439.643.494月268453.63-10.11384128.858.8416377-4.258.545月2519-6.15-4.843721-3.123.7914171-13.47-5.416月318326.36-28.90508536.66-7.86152887.88-3.917月2735-14.07-21.113868-23.9349.7514216-7.014.158月367534.3730.83487726.0962.131593512.0920.119月534145.3351.99573117.5139.811786612.1218.6210月3174-40.5742.523553-38.0013.1515730-11.9619.4711月446740.7476.84424119.3622.96166405.7942.5412月680952.4349.55673658.8333.8616043-3.5939.602010年1月4999-26.58135.585771-14.3372.992075429.3694.672月2656-46.87153.442395-58.5067.0213623-34.3611.223月353533.09102.35349145.7617.112065751.6320.77数据来源:中国汽车工业协会,国研网行业研究部加工整理图72009年3月-2010年3月客车分车型销售走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.2.3货车销售情况2010年1季度,货车产销71.59万辆和71.43万辆,比上年同期增长40.70%和42.40%。在货车主要品种中:重型货车产销量同比增幅最大,比上年同期分别增加82.99%和82.25%,达到了6.09万辆和5.76万辆。13/25

表132009年3月-2010年3月货车分车型销售情况单位:辆,%重型货车中型货车轻型货车微型货车销量环比同比销量环比同比销量环比同比销量环比同比2009年3月18936107.3427.162025352.7123.4015242443.951.304996928.1332.514月15306-19.171.69218427.8533.23134743-11.604.7848615-2.1744.005月11555-24.51-16.2719788-9.4557.96124142-7.8717.7247923-1.4281.276月9876-14.53-9.8013124-33.644.56114211-9.5619.0041855-8.5763.537月100842.0519.3112782-2.6145.27106348-6.8834.7737621-10.1285.618月10002-2.2847.20139443.83102.6712295315.2954.71408668.63116.749月1163216.3059.85145864.6057.4813866712.7861.57424413.8575.6210月9547-17.9271.4013022-10.7237.99123109-11.2253.5837624-11.3578.2311月104089.02124.751448511.2325.181332928.2797.77387062.8871.5412月1291724.11143.1213917-3.9281.971352071.44102.4135528-8.2199.162010年1月1327014.88150.47145954.87138.7114994010.90145.784916338.38143.612月12026-9.3730.5211543-20.91-16.93110574-26.252.4836173-26.42-2.413月32376169.6069.692217492.103.9620577986.1033.495715658.0118.08数据来源:中国汽车工业协会,国研网行业研究部加工整理图82009年3月-2010年3月货车分车型销售走势图数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.2.4商用车市场结构情况2010年1季度,在商用车各主要品种中,与上年同期相比,除客车非完整车辆增速略低外,其它品种继续保持较快增长,其中半挂牵引车增速依旧高居首位。客车同比增长速度自去年以来首次超过货车。14/25

表142010年1季度商用车市场销售情况单位:辆,%指标名称2010年1-3月销量2009年1-3月销量同比变化商用车总计108665368557958.50(一)国内制造108644368547758.49其中:客车778925269347.82货车71429750161842.40半挂牵引车9737315465529.63客车非完整车辆170321453817.16货车非完整车辆17984910116377.78(二)CKD210102105.88其中:客车000货车000半挂牵引车000客车非完整车辆5366.67货车非完整车辆20599107.07数据来源:中国汽车工业协会,国研网行业研究部加工整理2.1.3重点企业销售排名2010年1季度,销量排名前十位的汽车生产企业依次是:上汽、长安、一汽、东风、北汽、广汽、奇瑞、比亚迪、江淮和华晨,分别销售88.79万辆、72.80万辆、63.08万辆、62.36万辆、36.04万辆、18.91万辆、16.36万辆、16.35万辆、13.16万辆和11.80万辆。与上年同期相比,十家企业增速显著,其中比亚迪增速更快,增速达到110.15%。1季度,上述十家企业共销售汽车399.65万辆,占汽车销售总量的87%。图92010年1季度汽车生产企业前十家销量排名数据来源:中国汽车工业协会,国研网行业研究部加工整理2010年1季度,乘用车销量排名前十位企业依次为:上汽通用五菱、重庆长安、上海通用、上海大众、一汽大众、奇瑞、比亚迪、东风日产、北京现代和一汽丰田,分别销售33.45万辆、24.69万辆、23.16万辆、21.62万辆、19.33万辆、16.36万辆、16.35万辆、16.26万辆、16.16万辆和13.64万辆。与上年同期相比,上述十家企业继续保持较快增长,其中重庆长安、上海通用、比亚迪和一汽丰田增速均超过100%,表现更为突出。1季度,上述十家企业共销售乘用车201.02万辆,占乘用车销售总量的57%。15/25

图102010年1季度乘用车生产企业前十家销量排名数据来源:中国汽车工业协会,国研网行业研究部加工整理2010年1季度,商用车销量排名前十位企业依次为:北汽福田、东风、一汽、江淮、重汽、重庆长安、金杯股份、江铃、南汽和陕汽,分别销售17.37万辆、15.90万辆、10.85万辆、6.92万辆、5.39万辆、4.97万辆、4.52万辆、3.99万辆、3.05万辆和3.01万辆。与上年同期相比,十家企业增速较快,一汽更为明显,增速达到114.43%。1季度,上述十家企业共销售商用车75.97万辆,占商用车销售总量的70%。图112010年1季度商用车生产企业前十家销量排名数据来源:中国汽车工业协会,国研网行业研究部加工整理2.2汽车进出口复苏态势明朗海关统计数据显示,2010年1-2月我国汽车商品累计进出口总额为139.85亿美元,比上年同期增长81.74%。其中,进口金额73.31亿美元,比上年同期增长1.2倍,出口金额66.54亿美元,比上年同期增长52.57%。我国汽车商品进出口在经历了2009年上半年的低谷后,自2009年下半年开始逐渐复苏。2010年前两月,受我国国内汽车市场需求旺盛的影响,汽车商品进口金额同比增速明显;而随着海外市场需求回暖,我国汽车商品出口复苏态势也越来越明朗。按产品来看,2010年前两月,客车产品进口金额同比增速最快,越野车产品出口金额同比增速最快。16/25

表152010年1-2月汽车商品出口情况单位:辆,美元,%2010年1-2月累计比上年同期变化商品名称数量金额数量金额客车9896184620669119.86103.91轿车1867813387116265.0335.98越野车318524456734298.62174.32其他载人机动车2242479839-34.12-21.45未列名载人机动车518311636740668.99570.57载货车2422029604251518.58-4.88牵引车24528871590826.4628.09自卸车4001211315922.735.93专用车913100381340-10.84-7.49底盘9951685060894.34137.67数据来源:中国海关总署,国研网行业研究部加工整理表162010年1-2月汽车商品进口情况单位:辆,美元,%2010年1-2月累计比上年同期变化商品名称数量金额数量金额客车10351208774155626.90547.50轿车383911557727465128.07107.27越野车43493163694518074.94101.69其他载人机动车511109341183.33138.15未列名载人机动车462334100.00-44.10载货车1340101233146125.2185.34牵引车200180369793.6323.22自卸车226395828-38.89-10.25专用车726799601280.00222.94底盘28312759936349.21201.78数据来源:中国海关总署,国研网行业研究部加工整理图122009年2月-2010年2月全国汽车商品进出口金额走势表数据来源:中国海关总署,国研网行业研究部加工整理17/25

2.3国内汽车市场价格稳中略升据发改委价格监测中心对我国36个大中城市监测,2010年1季度全国汽车市场价格总体保持平稳微升,国产汽车与进口汽车价格均窄幅波动。国产汽车价格呈现逐步下降的运行态势,1月受供需紧张的影响,价格环比小幅上升,2、3月随着供需关系的缓解,价格逐渐下降。表172010年1季度汽车价格走势单位:%1月份2月份3月份环比同比环比同比环比同比国产汽车2.381.340.081.49-0.151.49其中:乘用车2.330.8200.36-0.360.46基本型乘用车0.08-1.280.841.05-0.08-0.82运动型乘用车5.072.74-1.081.17-0.711.05商用车2.612.130.413.03-0.12.77进口汽车1.75.30.57.51-1.133.01数据来源:国家发改委,国研网行业研究部加工整理2.4行业经济指标稳步提高2.4.1工业总产值继续保持高增长进入2010年,国家宏观经济形势持续向好,全国汽车行业经济运行延续了2009年下半年以来的较快发展态势,国家对汽车行业继续实行的优惠政策,带动了汽车行业继续较快发展。2010年1-2月我国汽车行业累计完成工业总产值6040.91亿元,与上年同期相比增长81.48%。前两月汽车工业总产值大幅增长,一方面是因为市场需求的快速增长,另一方面也是由于上年同期基数较低。表182008-2010年汽车制造业工业产值实现情况单位:亿元,%累计工业总产值累计工业总产值同比增长月份2008年2009年2010年2008年同比2009年同比2010年同比1-2月3209.423053.96040.9122.05-5.7281.481-5月11125.6311125.6342.613.011-8月17207.819433.6635.1512.941-11月21078.128576.4917.6922.26数据来源:中国汽车工业协会,国研网行业研究部加工整理图132008-2010年同期汽车制造业工业产值比较数据来源:中国汽车工业协会,国研网行业研究部加工整理18/25

2.4.2工业销售产值高位增长2010年1-2月我国汽车行业累计完成工业销售产值5982.79亿元,与上年同期相比增长83.30%。1季度是我国汽车市场传统销售旺季,今年汽车行业销售产值旺季保持高位增长。表192008-2010年汽车制造业工业销售产值实现情况单位:亿元,%累计工业销售产值累计工业销售产值同比增长月份2008年2009年2010年2008年同比2009年同比2010年同比1-2月3189.132994.565982.7924.76-7.5983.301-5月10625.7410965.5026.633.201-8月16907.1719127.1922.9313.131-11月20776.7428024.2118.4621.83数据来源:中国汽车工业协会,国研网行业研究部加工整理图142008-2010年同期汽车制造业销售产值比较数据来源:汽车工业协会,国研网行业研究部加工整理2.4.3利润总额大幅增加2010年1-2月我国汽车行业规模以上企业累计实现利润总额495.15亿元,同比增长4.45倍,增长额为392.72亿元。我国汽车行业利润总额的大幅增长,一方面是因为上年同期基数过低,另一方面也显示出我国汽车行业盈利能力稳步提升。在汽车行业的5个细分行业中,汽车制造业和汽车零部件制造业对全行业的贡献度最高,分别达到63.03%和33%。表202008-2010年汽车制造业利润实现情况单位:亿元,%累计利润总额累计利润总额同比增长月份2008年2009年2010年2008年同比2009年同比2010年同比1-2月179.1290.84495.1529.24-51.55445.08%1-5月661.10601.5544.95-9.901-8月1008.361223.2932.7617.571-11月1239.031988.278.7451.57数据来源:国家统计局,国研网行业研究部加工整理图152008-2010年同期汽车制造业利润比较19/25

数据来源:国家统计局,国研网行业研究部加工整理2.4.4亏损面和亏损度明显低于上年同期随着我国汽车市场的全面复苏,汽车制造企业盈利能力不断提高,行业企业亏损面不断缩小。2010年1-2月汽车制造业共有2307个企业发生亏损,占企业总数的16.17%,亏损面比2009年1-11月上升了1个百分点,比上年同期下降了13.63个百分点。表212008-2010年汽车制造业企业亏损面单位:个,%亏损企业单位个数亏损企业单位个数占企业总数比重月份2008年2009年2010年2008年占比2009年占比2010年占比1-2月20993384230722.7929.8016.171-5月1726263718.2521.731-8月1797230818.3818.811-11月1878217318.7215.58数据来源:国家统计局,国研网行业研究部加工整理图162008-2010年同期汽车制造业企业亏损家数比较数据来源:国家统计局,国研网行业研究部加工整理20/25

在企业亏损面微幅上升的同时,亏损企业亏损度却在大幅下降。2010年1-2月汽车制造业亏损企业亏损额为18.61亿元,比上年同期减少67.55%,增速较2009年1-11月回落了85.71个百分点。表222008-2010年汽车制造业亏损企业亏损度单位:亿元,%亏损企业亏损总额亏损企业亏损总额同比增长月份2008年2009年2010年2008年同比2009年同比2010年同比1-2月26.6156.3818.6121.13101.06-67.551-5月42.5370.7117.2344.271-8月59.6386.2517.8422.71-11月86.36102.0416.1718.16数据来源:国家统计局,国研网行业研究部加工整理图172008-2010年同期汽车制造业亏损企业亏损额度比较数据来源:国家统计局,国研网行业研究部加工整理2.4.5资产负债率小幅下降2010年1-2月,我国汽车行业资产负债率比2009年1-11月下降0.66个百分点,为58.88%,但比上年同期仍高出3.39个百分点。自去年下半年以来,我国汽车产业因为快速扩张导致全行业资产负债率明显上升。而今年前两月,行业资产负债率相比上年底出现下降,表明在2010年1季度,我国汽车产业自2009年下半年开始的快速扩张活动开始放缓。表232008-2010年汽车行业资产负债率单位:%月份2008年2009年2010年1-2月57.0455.1758.881-5月57.6659.031-8月57.8759.411-11月57.0659.54数据来源:中国汽车工业协会,国研网行业研究部加工整理21/25

图182008-2010年同期汽车行业资产负债率比较数据来源:中国汽车工业协会,国研网行业研究部加工整理2.5固定资产投资稳定增长2010年1-2月,汽车行业完成固定资产投资额221.17亿元,较上年同期增长20.05亿元,增幅为9.97%。主要子行业比较,固定资产投资增长最快的是摩托车零部件制造业,较上年同期增长66.71%;而汽车整车制造业较上年同期下滑10.34%。我国主要汽车厂商自2009年下半年开始纷纷扩张产能,提高生产能力。从而推动了我国汽车行业固定资产投资在下半年的快速增长。而在2010年1季度,受汽车市场供需逐步平衡的影响,我国汽车产业固定资产投资开始放缓。表242010年1-2月汽车行业固定资产投资额完成情况单位:亿元,%汽车行业汽车整车制改装车制汽车零部件摩托车整车制摩托车零部件及配总计造业造业制造业造业件制造业1-2月累计实际221.1760.6921.58130.044.254.61完成同比增长9.97-10.3444.1416.1513.5866.71占行业比重100.0027.449.7658.819.2220.84数据来源:中国汽车工业协会,国研网行业研究部加工整理图192010年1-2月汽车行业固定资产投资完成额构成情况数据来源:中国汽车工业协会,国研网22/25

行业研究部加工整理图202009年3月-2010年2月汽车行业固定资产投资增速变化趋势数据来源:中国汽车工业协会,国研网行业研究部加工整理2.6机动车保有量保持快速增长趋势受一系列促进机动车消费政策影响,自2009年3月以来,我国机动车保有量一直保持较快增长速度。来自公安部的统计数字显示,截至2010年3月底,我国机动车保有量约1.92亿辆,全国机动车驾驶人约2.05亿人。与2009年底相比,全国机动车增加4984211辆,增长2.67%。值得关注的是,全国小型载客汽车保有量为4500余万辆,是载客汽车的主要增长点,其中,1.6升以下载客小汽车一季度共增加237万辆。2010年一季度机动车保有量的增幅明显超过2009年同期,同比上升近1个百分点。据统计,目前我国驾驶人主要集中在26至50岁年龄段之间,占全国驾驶人总量近80%。值得注意的是,在持有机动车驾驶证人群中,驾龄不满1年的驾驶人约2200多万,占全国机动车驾驶人总数的10.75%,与去年同期相比增长19.61%。23/25

32010年2季度及全年汽车行业发展趋势展望3.1国内外经济前景谨慎乐观汽车行业未来面临的国内外宏观经济形势均向好。从全球形势来看,世界经济将进一步复苏。2010年4月21日,IMF发表的最新《世界经济展望》报告预计,世界经济今年将增长4.2%,明年将增长4.3%。对于今年的经济增幅,此次预测比该组织今年1月份的预测数据高出0.3个百分点。IMF预测,不同地区、不同国家经济复苏力度将有所不同。发达经济体经济今年将增长2.3%,明年增长2.4%;欧元区经济今明两年分别增长1.0%和1.5%;日本经济今明两年分别增长1.9%和2.0%。亚洲新兴经济体将继续保持经济增长,今明两年增速分别为6.3%和6.5%。中东和北非地区经济今明两年分别增长4.5%和4.8%,独联体经济今明两年分别增长4.0%和3.6%,巴西今明两年经济分别增长5.5%和4.1%。但世界经济仍面临一些下行风险。从目前来看,世界经济面临的主要风险有三个:一是希腊债务危机可能引发的全球主权债务危机从而危及全球经济复苏。二是贸易保护措施的增加影响全球经济的持续稳定复苏。2009年G20全年新发起调查减少21%,但全球实际采取的保护措施增长29.5%。预计2010年处于调查阶段的各种措施还将继续增长。三是新兴国家可能会出现经济过热和资产泡沫等问题。新兴经济体很少拥有或者没有空闲的生产能力,增长速度显得更快,容易导致经济过热、通货膨胀和资产泡沫等问题。事实上,印度、巴西等国家已经通过加息抑制通货膨胀。但从总体来看,世界经济下行风险不占主要地位,未来将继续扩张,世界经济前景谨慎乐观。从国内形势来看,GDP增速连续四个季度持续回升,说明宏观经济总体向好趋势非常明确,未来中国经济仍将保持较快增长。2010年1季度经济增速高达11.9%,这并不意味着经济过热,因为这其中有上年基数低的影响因素。2009年1季度经济增长6.2%,是当年最低点,后三个季度经济增长率呈逐季加速之势。因此,翘尾因素对2010年一季度经济增长影响很大,2010年全年经济增长走势将呈先“前高后低”的运行特点,预计全年GDP增长率在10%左右。3.2汽车产业政策转向调结构政府去年推出的“小排量乘用车购置税减免”、“汽车摩托车下乡”、“汽车以旧换新”等消费刺激政策对汽车市场的刺激效果明显。鉴于我国汽车产业已完成复苏,预计政府未来将逐步退出这些消费刺激政策。同时为保证汽车市场保持健康稳定成长,政府下阶段政策将转向侧重于调整汽车产业结构。在汽车金融方面,为进一步拉动汽车消费,政府今年将出台相关汽车信贷扶持政策。据悉,政策将重点扶持汽车金融公司及汽车信贷业务部门。新政主要是国家通过低息放贷的形式直接从资金上给予汽车金融公司扶持,扶持的对象以各汽车品牌旗下的金融公司以及汽车信贷业务部门为主,但不包括各大商业银行。新政出台后,有望拓宽汽车金融公司的融资渠道,降低其融资成本,最终使贷款利率降低,加大汽车消费信贷的比例。在新能源汽车方面,从3月20日在天津召开的扩大节能和新能源推广工作座谈会上获悉,私人购买节能和新能源汽车的补贴方案将延迟至今年7月1日公布。据了解,补贴方案将关注从新能源汽车燃料研发、使用过程到报废中是否节能环保,而非仅以是否能降低油耗,来界定补贴范围、标准。在补贴方案中,补贴范围分为节能车和新能源车,纯电动车归于新能源车,而混合动力车则被列为节能车。在产业政策方面,工信部相关负责人年初表示,新版《汽车产业发展政策》的修订已经接近尾声,最快2010年上半年将会推出。据悉,新版政策将提出,到2015年,自主品牌乘用车要占国内市场50%,自主品牌轿车要占国内汽车市场40%的目标;同时鼓励自主品牌实施走出去战略,要求未来大型骨干汽车企业海外销量占其总销量的20%。此外,鼓励兼并重组也将是新版汽车产业政策中的重要一项,其目标是令产销规模占市场份额90%以上的汽车企业集团数量由目前的14家减少到10家以内。24/25

3.3汽车销量增长将放缓1季度,在宏观经济出现良好开局的背景下,我国汽车产销量创历史新高,与上年同期相比产销量增速大幅增长。但受去年同期基数较高以及政策拉动效力减弱的影响,预计未来车市将出现结构性放缓的趋势,2季度乃至下半年的产销量恐怕难以复制1季度的高增长,汽车销量增速将有所放缓。首先,随着政策拉动的减弱,车市已经出现了结构性放缓的趋势,从去年以政策与经济增长双轮驱动转变为经济增长为主的拉动。但目前国际经济回暖依然存在诸多不确定性因素作用下,我国投资和出口对经济增长的驱动作用会有所降低,经济增长持续支撑力依然需要政策引导形成。在此大背景下,预计国内汽车市场的增速今年将出现放缓的现象。其次,去年同比基数过高,今年汽车市场很难再保持高增长。受全球金融危机的影响,2008年国内大量的购车需求受到压抑,这部分需求在去年大量释放。而去年下半年,购置税优惠政策缩水的消息出来后,又促使众多消费者提前购车,导致去年下半年大幅透支今年的汽车消费需求。因此今年车市的增长必然受到去年同期基数过大的影响,未来车市的增长将放缓。最后,去年出台的大部分汽车消费刺激政策虽然得以延续,但刺激范围不仅未扩大反而减少,这表明国家开始调控车市,而车市也将从政策性刺激转为结构性调整。如果厂商不能根据需求状况及时调整产量和产销计划,政府不继续加强引导和出台相应政策,未来我国车市可能将出现供大于求的现象,这将造成未来汽车市场的波动。3.4汽车价格下跌压力加大从1季度汽车市场的价格运行来看,在产量增长、库存增加等基础上,汽车价格已经开始出现松动,在经历1、2月小幅上涨后,3月开始汽车市场整体价格水平已出现明显下跌。在汽车市场销量增速将放缓的背景下,预计2季度汽车价格下跌的压力将加大。去年生产商对市场预期乐观,纷纷建厂扩产,大量新增产能在今年下半年将快速释放,并且在短期内很难停下来。但随着政策利好刺激的逐步减弱,市场需求逐步放缓,去年车市供不应求的局面将会明显改善,所以今年加价销售的现象将难觅其踪。同时由于经销商在1季度大量增加库存,未来经销商的库存压力会进一步加大。北京车展之后,很多新车及价格都将尘埃落定,“五一”后车市还将迎来淡季,受库存压力影响,经销商的销售策略必然进行调整,这意味着车市很可能在二季度打响价格战。25/25'

您可能关注的文档

- 中国运动自行车行业发展研究报告

- 中国婴儿推车行业发展研究报告

- 中国玩具车行业发展研究报告

- 中国自动档汽车行业发展研究报告

- 中国电动巡逻车行业发展研究报告

- 中国三轮摩托车行业发展现状研究及投资风险评估报告

- 中国冷藏车行业发展监测分析与发展趋势预测报告

- 共享单车行业发展的若干问题探析

- 中国救护车行业发展回

- 中国自行车行业发展回

- 南京市出租汽车行业发展的主要障碍及其对策

- 2010-2012年中国电动汽车行业发展研究报告

- 2018 年全球电动汽车行业发展指数

- 《(最新)X年8月上半月中国汽车行业发展要闻监测报告》

- 汽车行业发展现状及趋势第一节

- 汽车行业发展现状及趋势第二节

- 2014年汽车行业发展蓝皮书

- 中国电动汽车行业发展状况报告