- 115.53 KB

- 2022-04-29 14:11:19 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中国民航运输业分析报告系部名称:经济管理系专业、年级:13级经济学同组学生:房博文、朱楚致、许新狄、马济佳、韩林苍、宋克林、杨孟帆、徐星星评定成绩:

摘要近年来,我国民航业市场化进程加快,整个行业处于快速发展阶段。民航业是国民经济的重要组成部分,市交通运输这一独立的物质生产部门中的一个子部门。在运输业中,随着社会的变迁与经济的发展,民航运输在我国交通运输体系中所扮演的角色日渐重要,其运输时间短的优势是其他交通工具远远不及的。航空运输与其他运输方式相比,有快速安全等特点。经济全球化对远距离运输需求的不断增长使得物资和人员在世界各地的流动更加频繁,其在经济中发挥着越来越重要的作用。近年来,航空运输产业的运输总量增长十分迅速,航空运输服务的种类也愈加丰富,是国际上十分具有朝气的行业。同时,该产业与科技进步联系紧密,产业价值具有很大的成长潜力。一、行业定义航空运输业的简称是民航业,其是指以飞机作为运输工具,以民用为宗旨,以航空港为基地,通过一定的空中航线运送旅客和货物的运输方式,是一个国家和地区的交通运输系统的重要有机组成部分。在航空运输产业之中主要包括:机场、航空公司、通用航空、空管部门和直接服务的部门,按照其业务的性质划分主要有旅客运输和货物运输两大类。其民航业在《国民经济行业分类与代码(GB/T4754-2011)》中的航空运输业。代码类别名称定义门类大类中类G交通运输、仓储和邮政业G56航空运输业G561航空客货运输指亿旅客、货物或邮件为主的航空运输活动G562通用航空服务指使用民用航空器从事除公共航空运输以外的民用航空活动G563航空运输辅助活动指机场、空中交通管理以及其他未列明的航空运输辅助活动资料来源:《国民经济行业分类与代码(GB/T4754-2011)》二、行业基本概况

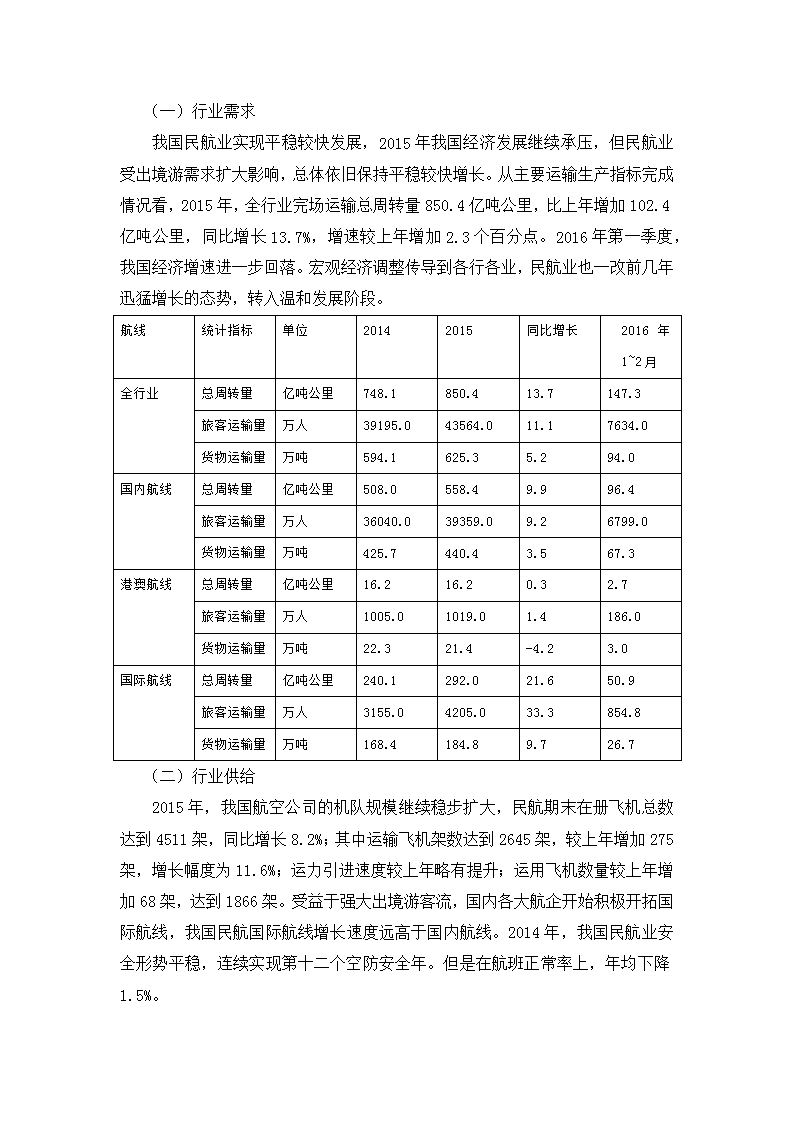

(一)行业需求我国民航业实现平稳较快发展,2015年我国经济发展继续承压,但民航业受出境游需求扩大影响,总体依旧保持平稳较快增长。从主要运输生产指标完成情况看,2015年,全行业完场运输总周转量850.4亿吨公里,比上年增加102.4亿吨公里,同比增长13.7%,增速较上年增加2.3个百分点。2016年第一季度,我国经济增速进一步回落。宏观经济调整传导到各行各业,民航业也一改前几年迅猛增长的态势,转入温和发展阶段。航线统计指标单位20142015同比增长2016年1~2月全行业总周转量亿吨公里748.1850.413.7147.3旅客运输量万人39195.043564.011.17634.0货物运输量万吨594.1625.35.294.0国内航线总周转量亿吨公里508.0558.49.996.4旅客运输量万人36040.039359.09.26799.0货物运输量万吨425.7440.43.567.3港澳航线总周转量亿吨公里16.216.20.32.7旅客运输量万人1005.01019.01.4186.0货物运输量万吨22.321.4-4.23.0国际航线总周转量亿吨公里240.1292.021.650.9旅客运输量万人3155.04205.033.3854.8货物运输量万吨168.4184.89.726.7(二)行业供给2015年,我国航空公司的机队规模继续稳步扩大,民航期末在册飞机总数达到4511架,同比增长8.2%;其中运输飞机架数达到2645架,较上年增加275架,增长幅度为11.6%;运力引进速度较上年略有提升;运用飞机数量较上年增加68架,达到1866架。受益于强大出境游客流,国内各大航企开始积极开拓国际航线,我国民航国际航线增长速度远高于国内航线。2014年,我国民航业安全形势平稳,连续实现第十二个空防安全年。但是在航班正常率上,年均下降1.5%。

(三)运输效率2015年,我国民航客运率和载运率总体表现稳中略升,其中正班客座率平均为82.1%,较上年提升0.7个百分点;正班载运率平均为72.4%,较上年提升0.4个百分点。2015年我国民航各类航班正班客座率航线20142015同比增加国内航线81.782.00.3港澳地区航线75.977.21.3国际航线79.179.10.02015年我国民航各类航班正班载运率航线20142015同比增加国内航线73.673.3-0.3港澳地区航线63.464.10.7国际航线69.269.20.0(四)价格走势2015年我国民航国内航线票价较上年有小幅提升,亚洲及港澳台地区航线和国际航线票价继续下滑。全年国内票价综合指数平均为114.78,亚洲及港澳台地区航线票价指数为51.85,国际航线票价指数为67.93。截止至2016年2月,我国民航各线票价指数在继承上一年低位的基础上基本保持稳定,国内航线较上

年同期呈小幅增加趋势。亚洲及港澳台地区航线指数基本保持稳定,国际航线指数则继续下滑。三、行业所处状况(一)2015年,我国机场主要生产指标保持平稳增长。旅客吞吐方面:全国各机场共完成旅客吞吐量91477.3万人次,比上年增长10.0%,增速同比小幅回落0.2个百分点。其中国内航线完成了82895.5万人次,比上年增长9.0%(其中内地至香港、澳门和台湾地区航线为2803.6万人次,比上年增长2.4%);国内航线完成8581.8万人次,比上年增长21.1%。货邮吞吐方面:全国民用机场完成货邮吞吐量1409.4万吨,同比增长3.9%,增速较上年回落3.9个百分点。其中,国内航线完成918.0万吨,比上年增长3.7%(其中内地至香港、澳门和台湾地区航线为89.8万吨,比上年下降0.7%);国际航线完成491.4万吨,比上年增长4.4%。2011~2015年我国民用机场运行情况旅客吞吐量(万人次)同比增长(%)货邮吞吐量(万人次)同比增长(%)飞机起降架次(万次)同比增长(%)2001年1487411.3339-15.0194.1105.02002年1713715.240218.4211.79.12003年174321.745212.4211.90.12004年2419338.855322.3266.625.82005年2843517.563314.6305.714.62006年3319716.875319.0348.614.12007年3875916.886114.3394.113.02008年405764.78832.6422.77.32009年4860619.89467.0484.114.52010年5643116.1112919.4553.214.32011年6205410.011582.5598.08.12012年679779.511993.6660.310.4

2013年7543111.012594.9731.510.82014年8315310.213567.8793.38.42015年8147710.014093.9856.68.0(二)基建分布格局,近年来全国范围内机场建设不断完善,乘客就近乘机越来越方便,中小机场的运输能力逐步提高,我国机场吞吐量的集中程度呈不断下降趋势,不同地区机场的不均衡性持续改善。2005年,我国的三大城市机场、四大城市机场的旅客吞吐量占全国的比重分别为37.3%和43.0%,但其后逐年下降,到2015年已分别降至26.7%和31.1%。2015年,三大城市机场吞吐量保持平稳增长,突破2.4亿人次,但占20位机场、前30位机场和前50位机场的占比同样延续下降趋势。四、行业风险(一)政策风险我国民航业受多种国家政策的制约,如在飞机引进上,航空公司基本无自主选择权。其原因有两个:一是由于国家相关行业政策条件限制;二是国家外汇管理部门对外汇的严格控制。综合来看,我国航空运输行业遭遇政策风险的概率较低。(二)宏观经济波动风险民航业的增长与GDP增长有较强的正相关性,经济持续快速增长是航空运输需求的核心驱动。1、国际经济从世界经济发展志势来看,2016

年的国际经济环境依然复杂,全球经济复苏步伐缓慢。欧洲走出主权债务危机尚需时日,虽然其经济在去年开始回升,但是增长步伐仍然缓慢;日本经济发展不是很受大家看好;美国经济形势虽然好于欧洲和日本,但是美联储在加息面前犹豫不决的表现,也在一定程度上反应其经济增长“底气”不足。2、国内经济从国内经济发展态势来看,2016年,我国经济增长预期继续放缓,整体依然维持弱势复苏的态势,年增长率预计保持在6.5%~7。0%之间。我国经济增速难以保持之前高增速的主要原因在于:全球经济复苏变数较大,外贸增长形式前景难以断言;经济增长内生动力基础尚不牢固;等等原因存在。(1)油价风险;航空公司成本中燃油占比较大,一般为30%。因此航油价格波动对航空公司来说不容小觑。目前全区经济复苏进城依旧缓慢,虽然今年国际原油需求较去年有所增长但是供给过剩的局面难以得到根本性改变;另一方面,由于世界主要产油国拒绝减产,国际原油供应水平短期内难有明显下降,因此油价在供需基本面上上升空间有限,并且由于美元指数维持增势,国际油价承压依然较大。(2)汇率风险;汇率风险是在全球化背景下,航空企业面临的主要风险之一。人民币升值将有利于进口贸易,增加国际航线客源和货源,增加航空公司及机场收入,降低航空公司购买飞机的成本,汇兑收益增加。反之,若人们币贬值会带来出口市场扩大,贸易顺差增强,但同时也将增加航空公司购买飞机的成本,影响航空运输市场的供给能力。(3)利率风险;由于我国民航运输业仍处于快速成长期,民航企业扩张节奏较快,各企业通常大量使用债务资金购买或租用飞机,因此利率变动对航空公司尤为重要。美国的货币政策影响着世界的货币的利率波动,所以美联储年内加息,我国航企面临的利率风险依然值得警惕。(4)经营风险;经营风险的产生是与航空公司结伴而生的,主要是由于航空公司对市场预期不正确或者经营者管理不善,以致无法实现预期的盈利水平,由于经营风险不可消除,因此此类风险应完善事前、事中和事后的管理机制,尽量减少其对企业经营的影响。(5

)政治与突发事件风险;民航运输业极易受区域政治形势变化、恐怖袭击、安全事故等在内的突发事件的影响,运行中免得不确定性多而散。此外,地震、洪涝灾害等突发事件亦可能影响我国民航业的发展。五、行业发展趋势(一)行业发展周期万事万物都有自己发展的周期,民航企业作为国民经济的基础服务类产业,在我国具有特殊的生命周期,即随着经济社会的发展和工业化进程而兴起,并经历了比较漫长的导入期。1993年以前,民航业的要素投入、产出规模较小,从1993年开始,民航业逐步实施市场化,正式进入成长期。2001年以来,民航业市场化步伐加快,随着国民经济的快速增长,要素投入、产出规模和市场需求均开始快速增长。2015年,在我国宏观经济增速增长进一步放缓的背景下,民航业需求保持平稳。如下图所示:(二)行业景气判断根据民航业实际表现,结合宏观经济表现和历年同期企业经济指数走势,可以估计:2015年第一季度企业景气度有所改善,景气指数徘徊在(130,140],处于相对景气区间;二季度,景气指数处于(130,150]之间,较为景气;三季度,景气指数处于(160,180]之间的较强景气之间;四季度,景气指数处于(120,130]的相对景气区间。纵观全年,民航市场保持平稳较快发展,景气度与上年相比小幅回升。进入2016年,虽然经济增速不断放缓,但是随着旅游消费市场需求,出境游人数随着人均收入的提高和消费者观念的改观。预计2016年航空市场需求经进一步扩大,景气度也有望改善。

(三)行业发展因素1.民航业将持续保持增长,增速较2015年略有提高。这主要得益于经济结构的不断调整升级、“一带一路”即自贸区的扩大以及国际航线方面出境游持续火爆的综合影响。2.临空经济前景良好,有望成区域发展新的增长点。现代化的机场,已经进化成生产和商业活动的重要领域,不仅拉近了城市之间的距离,也创造了一种新的经济业态——空港经济。进入2016年,随着一些新兴机场的开工和投入运营,将进一步促进经济的发展,成为区域发展新的增长点。3.大数据将成为推动行业创新的重要力量。在移动和互联网+的时代,大数据技术与管理思想,已经当仁不让的成为推动行业变革与创新的重要力量。可以预见,在“十三五”期间的中国民航业,大数据技术定会在行业监管、机场运行管理与航空公司经营管理方面带来持续的变革与创新。(四)民航业运价及效益预测低票价短期仍将持续,运价水平叫保持相对稳定趋势。航空公司实际运价水平是由供求状况、航空送死竞争状况、旅客承受能力、地面运输方便程度等多种因素决定的。2015年,各大航空公司为了保障相应的运输效率,继续实行“低票价”的谨慎策略,票价上行空间有限,价值经济整体景气度不高,票价将不会有大幅增加。国际油价持续走低,民航业运营成本有望继续维持较低成本。航空业对经济形势的敏感性较高,其中,油价是影响民航运营成本的重要因素。2015年国际原油价格延续下跌势头,短期内难以大幅回升,2016年国内油价会继续走弱,使得民航业成本降低。(五)民航机场发展预测经过近四十年的快速发展,以及城镇化建设不断加快,目前国内逐渐形成以珠三角城市群、长三角城市群以及京津冀为核心的环渤海城市群等七个城市群,这些城市群对交通运输的要求,体现出立体化与综合性的特征。未来,民航不再是独立的交通交通运输方式,而是同公路、铁路和水路一起,通

入国家的“大交通”战略。预计未来政府会加大向综合立体交通枢纽方面的投资力度。此外“十三五”规划指出要加强重点城市的国际航空枢纽建设,也为国内民航机场建设带来利好。(六)通运航空发展预测2010年,国务院明确我国低空空域三个阶段的目标,其中2015年为前我国低空管制开始放松阶段,2016~2020年是全面开放的退静阶段。就目前来看,预计2016年将会进一步放开低空,为我国通航“春天”的到来铺平道路。(七)航业投资预测2016年是民航业“十三五”的开局之年,作为科技含量高、产业链长资金密集型的行业,民航业的进步有助于经济发展方式从规模速度型粗放增长转向质量效益型集约增长。预计全年民航业务发展基本平稳,在国家综合交通中站比小幅上升;国内航空枢纽布局将初步成型,机场布局建设进一步提速;深入推进“一带一路”对民航再起起飞是一次难得的基于。六、结论通过对航空运输行业的各个方面对其进行分析之后我,可以看到航空运输行业的行业特性。1.航空运输业在国民经济中占据重要的地位,其部门分类主要有旅客运输和货物运输两类。2.航空运输行业整体供给需求都在增加,两者基本均衡,行业容量稳步增大。3.航空运输行业格局完整,各个方面相对较为完善。4.在行业经营过程中,行业的风险主要来自于两个方面:政策风险与宏观经济波动风险。5.行业整体处于快速发展生命周期,未来发展前景广阔。'

您可能关注的文档

- 航空运输行业深度研究:从时刻表深挖冬春航季变化,兼论民航新政影响

- 航空运输行业深度研究:民航票价市场化或迎窗口期,核心利好三大航

- 航空运输行业发展预测与投资分析报告

- 航空运输行业发展预测与投资分析报告

- 2015年航空运输行业风险分析报告

- 航空运输行业:摩空展鹏翼,扶摇上太清--全球民航飞机介绍-行业研究

- 202017年-2023年中国航空运输行业发展动态分析及市场盈利预测前景预测报告.docx

- 中国航空运输行业发展动态分析及市场盈利预测报告行业发展趋势预测.docx

- 航空运输行业:no plane,no gain--全球公务机介绍-行业研究

- 中国支线航空运输行业市场形势分析及投资策略研究报告.docx

- 202017年-2023年中国航空运输行业发展动态分析及市场盈利预测报告-行业发展现状及趋势预测.docx

- 202017年-2023年中国航空运输行业发展动态分析及市场盈利预测报告.docx

- 202016年-2022年中国支线航空运输行业深度研究与发展前景报告.doc

- 202016年-2022年中国航空运输行业分析及发展前景预测报告.doc

- 20202018年年年中国航空运输行业运营态势与发展前景分析报告目录.docx

- 20202018年年年中国航空运输行业调查与未来报告目录.docx

- 2012-2016年航空运输行业发展态势展望

- 航空运输行业现状及发展趋势分析