- 10.36 MB

- 2022-04-29 14:05:16 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'80+页PPT全方位解读半导体行业

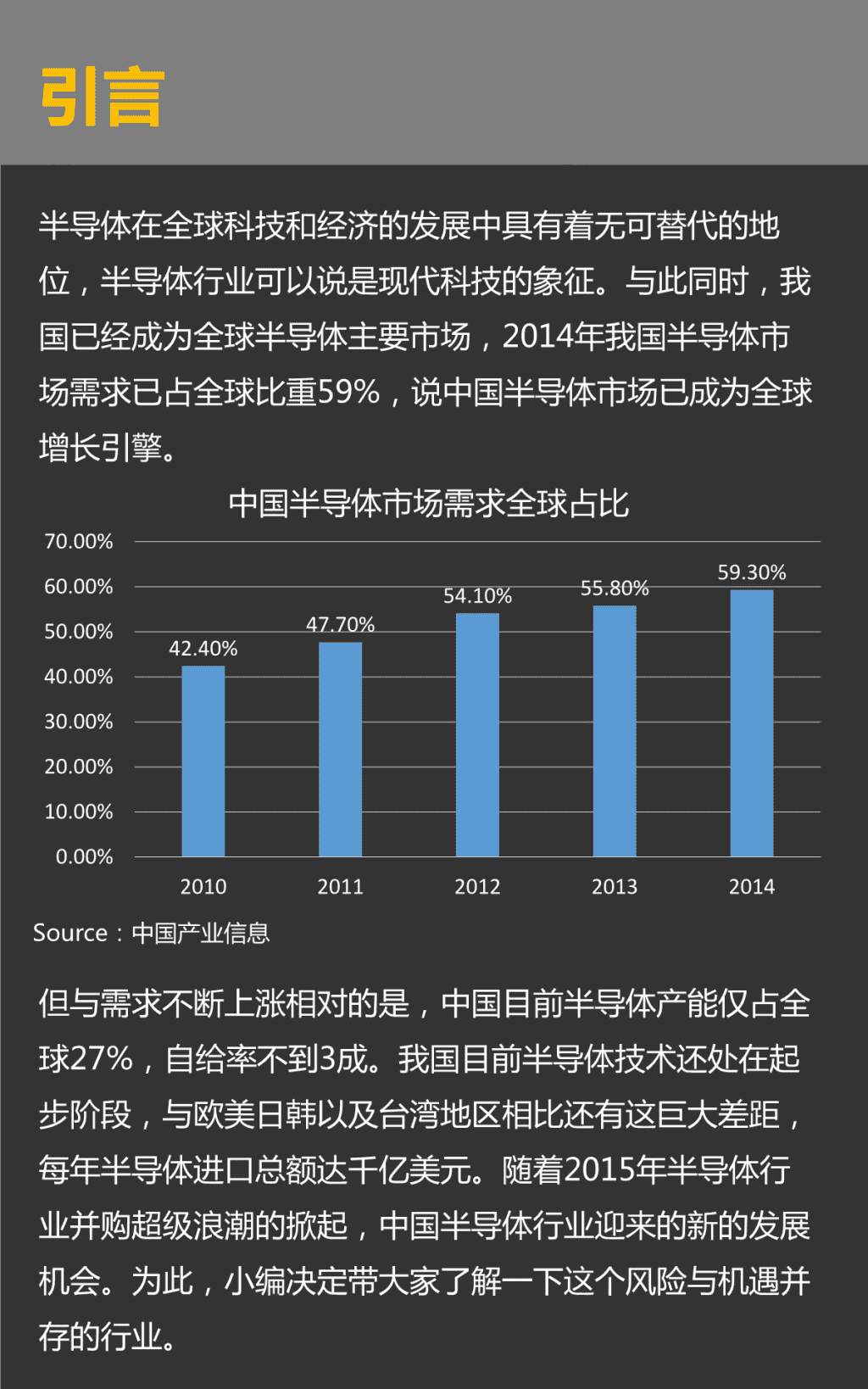

引言半导体在全球科技和经济的发展中具有着无可替代的地位,半导体行业可以说是现代科技的象征。与此同时,我国已经成为全球半导体主要市场,2014年我国半导体市场需求已占全球比重59%,说中国半导体市场已成为全球增长引擎。中国半导体市场需求全球占比70.00%59.30%60.00%54.10%55.80%50.00%47.70%42.40%40.00%30.00%20.00%10.00%0.00%20102011201220132014Source:中国产业信息但与需求不断上涨相对的是,中国目前半导体产能仅占全球27%,自给率不到3成。我国目前半导体技术还处在起步阶段,与欧美日韩以及台湾地区相比还有这巨大差距,每年半导体进口总额达千亿美元。随着2015年半导体行业并购超级浪潮的掀起,中国半导体行业迎来的新的发展机会。为此,小编决定带大家了解一下这个风险与机遇并存的行业。

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

01什么是半导体材料?半导体(semiconductor),指常温下导电性能介于导体(conductor)与绝缘体(insulator)之间的材料。半导体存在的意义半导体是指一种导电性可受控制,范围可从绝缘体至导体之间的材料。无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。今日大部分的电子产品,如计算机、移动电话或是数字录音机当中的核心单元都和半导体有着极为密切的关连。常见的半导体材料有硅、锗、砷化镓等,而硅更是各种半导体材料中,在商业应用上最具有影响力的一种。

02半导体材料如何分类?•常用的半导体材料分为元素半导体和化合物半导体。•元素半导体是由单一元素制成的半导体材料。主要有硅、锗、硒等,以硅、锗应用最广。硅半导体锗半导体•化合物半导体即是指由两种或两种以上元素以确定的原子配比形成的化合物,并具有确定的禁带宽度和能带结构等半导体性质。•包括第Ⅲ和第Ⅴ族化合物(砷化镓、磷化镓等)、第Ⅱ和第Ⅵ族化合物(硫化镉、硫化锌等)、氧化物(锰、铬、铁、铜的氧化物),以及由Ⅲ-Ⅴ族化合物和Ⅱ-Ⅵ族化合物组成的固溶体(镓铝砷、镓砷磷等)。磷化镓硫化锌

03半导体材料的发展历程主要材料:SiGe技术标志水平:大的晶片尺寸,窄的线第一代条宽度(如12英寸/0.15微米技术)半导体主要产品形式:以大规模集成电路为主要技术的计算机等电子产品主要材料:砷化镓(GaAs)、磷化铟(InP)等Ⅲ-Ⅴ砷化物和磷化物第二代技术标志水平:使通讯速度、信息容半导体量、存储密度大幅提高主要产品形式:以光发射器件为基础的光显示、光通讯和光储存等光电子系统主要材料:碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、硒化锌(ZnSe)、金刚石、氮化铝(AlN)等宽第三代半导体禁带半导体材料为主技术标志水平:禁带宽度更高主要产品形式:制作抗辐射、高频、大功率和高密度集成的电子器件

04半导体材料制备方法直拉法悬浮区熔法垂直生长垂直梯度凝固法体单晶生长垂直布里奇曼法水平布里奇水平生长曼法D-Web技术片状晶生长S-R技术EFG技术液相外延物理汽相沉淀外延生长汽相外延化学汽相沉淀分子束外延

05半导体材料制备方法体单晶生长工艺优势劣势对象高温下石英容器会污染完整性很高,生长率熔体,造成晶体的纯度直拉法硅和晶体尺寸好降低;不能生产出电阻率均匀的单晶体氧含量可控、杂质条硅,化磁控直质量数据少,磁体体积纹轻、微缺陷密度低、合物半拉法耗电量大寿命长导体适合制作高离解压的GaAs、液封直无法制作II-VI族化合物磷化物等单晶,简便InP、拉法单晶可靠GaP等纯度高,质量好;没工艺烦琐,生产成本较锗、硅、区熔法有沾污高;产量低GaAs等GaAs、垂直梯设备简单,温度梯度不便实时观察,要多次InP、度凝固小、错密度较低实验,成品率低GaP等GaAs、垂直布受热均匀,设备简单,工艺重复性较差,成品InP、里奇曼表面不解离率低GaP等设备较简单,温度梯水平布难生长非掺杂半绝缘度较小,可生长低GaAs等里奇曼GaAs,加工会损失EPD单晶

片状晶生长工艺优势劣势对象晶体质量好,可工艺稳定性差,主要是太阳D-Web片得到单晶生产效率很低能硅晶体状晶工艺稳定性好,主要是太阳S-R只能制备多晶生质量稳定能硅晶体长晶体质量差,只主要是太阳EFG生产效率极高能制备多晶能硅晶体外延生长工艺优势劣势对象设备简单,生长快,方向上控制掺杂Si、GaAs、液相外掺杂剂广,完整性和多元化合物组GaAlAs、外延好,纯度高合均匀性困难GaP等延可制造较厚外延层,生气相外温度高,生长时Si、GaAs可任意改变杂质浓延间长等度导电类型长分子束温度低,完全清洁,生长速度极慢超晶格外延可随意调整

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

06半导体产业链材料上游设备IP供应IC设计中游封装测晶圆制试造4C电网光伏下游……LED

07半导体上游分析——半导体设备半导体设备是半导体产业发展的基础,也是半导体产业价值链顶端的“皇冠”。从全球范围看,亚洲是目前半导体设备销售量最高的地区,整体销量缓慢上升,总销量台湾地区排名第一。北美地区2015年半导体设备销售量大幅下滑37%,欧洲地区销售量下滑19%。各国半导体设备销量129.419.64108.167.4786.8465.495.124.94.184.3742.382.151.941.97销量(十亿美元)20台湾南韩日本北美中国大陆欧洲其余20142015Source:SEMI.来源:

08半导体上游分析——半导体材料相较于半导体设备,半导体材料所受到的关注通常较小。不过在过去的8年中,半导体材料的市场一直要比半导体设备的市场要更大。半导体材料的技术壁垒较高,生产主要集中在台湾、日韩及北美地区等少数大型企业上。台湾地区维持了6年头把交椅,中国大陆市场规模增速远高于其他地区,全球占比上升至13%。各国半导体材料销量12109.69.4187.037.167.016.576.396.016.126.05655.04销量(十亿美元)43.013.0520台湾南韩日本北美中国欧洲其余20142015Source:SEMI.

09半导体中游分析在半导体芯片行业企业的模式分为三种:IDM(IntegratedDesignandManufacture)IDM公司指的是从芯片设计到晶圆制造再到封测投入市场等所有的项目都由自己一手包办。全球最大的两家半导体企业英特尔和三星就是IDM公司。FablessFabless公司是指该公司只负责设计,公司并没有自己的半导体Fab(制造工厂)。高通、AMD等企业就属于此类公司。Foundry与Fabless应运而生的就是Foundry(代工厂)了。这类公司自身并不设计芯片,而是通过与Fabless合作,为其代理加工制造晶圆。台积电就属于Foundry中的佼佼者,在晶圆代工市场中拥有超过了50%的占有率。

10半导体中游分析2015在半导体市场零成长的情况下,晶圆产能依旧在持续上升。2015年全球半导体厂月产能达1,635.0万片8英寸约当晶圆。全球前十大厂商中,总部位于美国的有4家,来自韩国与台湾的分别有2家,日本与欧洲各1家。三星(Samsung)是以安装晶圆产能最高的半导体厂商,每月产能为250万片8寸晶圆,占全球总产能的15.5%;台积电以11.6%的市占率排名第二,相比2014年其产能增长了14%。2012年至2014年连续三年,全球晶圆代工市场保持两位数的成长趋势。2015年因设备市场成长趋缓,让半导体制造商在决定晶圆代工订单时趋于保守。2015年全球半导体代工市场成长4.4%,为488亿美元。

11半导体中游分析近年来,随着消费者要求的不断提高,电子产品不仅在性能和速度方面需要进步,在产品外观,功能,上市时间及成本正在成为关键因素,封装测试因此显得尤为重要。2014年全球半导体封装产值达525亿美元。近两年由于IC产业需求趋于平缓,预估2016年封测产值将略微下滑,达506亿美元。全球半导体封测产值5452.55250.850.649.8504847.4产值(十亿美元)464420122013201420152016(预测)Source:拓墣产业研究所

12半导体下游分析在经历了2013年6.4%和2014年8.3%的增长后,2015年全球半导体销售额2015年下降了2%,主要是受到日本经济萎缩和欧洲危机影响,无线通信和消费类电子等下游市场的需求不足阻碍了半导体市场增长。2015年计算机和通信领域占集成电路应用占比高达73%。2015年世界电子产品集成电路应用占比5.90%0.70%7.90%12.20%35.20%38.10%计算机通信消费电子汽车工业/医疗军事/政府

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

13单晶硅定义与特点什么是单晶硅?硅的单晶体,具有基本完整的点阵结构。不同的方向具有不同的性质,是一种良好的半导材料。纯度要求达到99.9999%,甚至达到99.9999999%以上。用于制造半导体器件、太阳能电池等。特性电阻率特性:导电性明显受光、电、磁、温度等因素的影响。p-n结特性:n型和p型半导体材料相连,组成p-n结,具有单向导电性。光电特性:p-n结在光的左右下能产生电流,如太阳电池。形态单晶硅棒单晶硅片单晶方棒

14单晶硅制备方法单晶硅的制备方法有直拉法(CZ法)、区熔法(Fz法)和外延法,其中直拉法和区熔法用于制备单晶硅棒材。区熔硅单晶的最大需求来自于功率半导体器件。直拉法和区熔法的比较项目直拉法区熔法炉子直拉炉区熔炉工艺有坩埚,电阻加热无坩埚,高频加热直径能生长Φ450mm单晶能生长Φ200mm单晶氧、碳含量高、纯度受坩纯度纯度较高埚污染少子寿命低高中低电阻,轴向电阻率分电阻率能生产电阻率超过104的单晶布不均匀晶体管、二极管、高压整流器、可控硅、探测器、应用集成电路也可制作晶体管、集成电路投资投资较小是直拉法的数倍工艺成熟,设备简单;可优点纯度很高,电学性能均匀大规模生产。纯度低、电阻率不均匀工艺烦琐,生产成本较高;直缺点径很小,机械加工性差多晶硅的装料→熔化→种多晶硅棒料打磨、清洗→装炉工艺流程晶→缩颈→放肩→收尾→高频电力加热→籽晶熔接→缩颈→放肩→结束

15单晶硅片生产及工艺流程单晶硅是从大自然丰富的硅原料中提纯制造出多晶硅,再通过区熔或直拉法生产出区熔单晶或直拉单晶硅,进一步形成硅片、抛光片、外延片等。工业生产中对硅的需求主要来自于两个方面:半导体级和光伏级。单晶硅制备工艺流程直拉法区熔法半导体级冶炼级高纯多单晶硅石英砂多晶硅晶硅光伏级单晶硅半导体单晶硅片加工工艺流程切断(割断)滚圆切片倒角磨片抛光化学腐蚀注:不同工艺还需要进行不同程度的化学清洗。光伏电池用单晶硅加工工艺流程切断滚圆切片化学腐蚀(割断)(切方块)

16单晶硅的分类及应用单晶硅的制备工艺不同,所得到产品的纯度和性能差异很大,其下游应用领域也有所区别。单晶硅及其应用分类单晶硅种类制作的器件应用状态CZ单晶二极管、晶体管、太阳能切、磨片CZ单晶双极IC,MOS,CMOSIC(吸除)抛光片MCZ单晶CCD,高集成度IC(双面)抛光片电力电子器件:SR、SCR、FZ单晶MCT、BCT、LTT;GTR、GTO、切、磨片、抛光SITH、IGBT、PIN、PIC、片SMARTPower、太阳能薄层硅外延片双极IC,MOS、CMOSIC高集成度时用高阻厚层硅外VDMOS、IGBT、GTR、SIT、新型电力电子器延片BSIT件用材料与器件正在SOI片SOI-IC高速发展

17单晶硅片产业链设备:直拉炉;多晶硅原料氩气等特气区熔炉设备:单晶清洗、分选、监硅拉晶炉单晶硅晶棒测等其他设备破方规方锭砂、SiC浆液PEG线锯砂浆如晶体管、二/三极单晶硅硅片管、传感器、探测器、整流器等光伏级半导体级太阳能单晶功能性电机械器集成硅电池片子元器件件等电路光伏航医汽计其行天疗车算他业机

18半导体单晶硅全球市场分析全球半导体前段材料的市场容量约为240亿美元,其中占比最高的晶圆硅片达80亿美元,有6成为12寸晶圆。2013年晶圆在半导体晶圆材料中占比35%,其市场规模达79亿美元。2013年全球硅片材料市场消耗约100亿平方英寸。其中12寸硅片(300mm)占约70%,月消耗量516万片。2013年全球半导体晶圆材料市场规模(单位:亿美元)其他/新材料,研磨液&抛26.54光垫,14.36溅射靶材,晶圆,79.326.08Gases,31.39光隐膜,31.36湿电子化学品,10.27光致抗蚀剂的辅光致抗蚀剂,助设备,14.2812.2Source:Semi.东吴证券研究所

19不同尺寸单晶硅片市场分析300mm的硅片是主流。国际市场70%以上是300mm的大硅片,主要应用于65-45nm极大规模集成电路上。提高多晶硅铸锭尺寸可以削减成本,节省成本是驱使半导体业转向更大直径的主要原因。与200mm的硅片相比,可使每块硅片的成本降低30%。全球硅片以尺寸分类的市场发展趋势6000包括抛光片、EPI,不包括Reclaim、非抛光片和SOI总体年增长率:50002012:持平2013:5-6%单2014:5-6%4000位:百3000万平2000方英寸100001978198019821984198619881990199219941996199820002002200420062008201020122014来源:semi.

20大尺寸硅片市场需求分析-300mm2013年国内300mm晶圆产能接近25万片,需求量约为30万片。按照国务院印发的《国家集成电路产业发展推进纲要》规划,材料市场还将以年均20%的速度快速增长,预计到2017年国内对300mm硅片需求将突破60万片,2020年超过100万片。目前国内大尺寸硅材料供应缺口较大,12寸硅片目前全部采用进口。我国300nm硅片需求量预测(单位:万片)1201001008060604030200201320172020Source:同花顺

21大尺寸硅片市场需求分析-450mm目前450mm最大问题集中在研发成本及未来投资的回报率。450mm的硅片约在2017年才能小批量生产,且第一批客户可能只有美国Intel一家。1999-2014年450mm硅片市场需求(单位:10亿)25201510501999200020012002200320042005200620072008200920102011201220132014

22晶硅光伏电池市场分析全球晶硅光伏电站中单晶硅的使用量占比约30%。目前国内市场,多晶硅与单晶硅太阳能电池的比例约为4:1,国际上这一比例约为3:1;该比例差距在今后几年有望缩小。全球光伏级别单晶硅片产量份额及预测(单位:%)120%80%61%64%65%71%71%70%69%67%40%39%36%35%29%29%30%31%33%0%20102011201220132014201520162017单晶硅片多晶硅片来源:新材料在线多晶硅与单晶硅太阳能电池对比分析(单位:%)120%80%多晶硅片单晶硅片40%0%国内国际来源:前瞻网

23单晶光伏电池市场分析2013年,全球光伏产业单晶装机约8.5-9GW,占全球光伏装机的22-23%,相比2012年占比基本维持平稳。其中,日本单晶装机2.48GW,同比增长130.43%;美国单晶装机4.75GW,同比增长41.02%。若不考虑中国市场,全球单晶装机占比超过30%,相比2012年25%左右的水平明显提升。2003-2013年全球单晶硅太阳能电池产量(单位:MW)2000015000100005000020032004200520062007200820092010201120122013来源:太阳能光伏网

24全球单晶硅制造商分析全球最大的4家生产厂商依次为日本信越、SUMCO、美国MEMC和德国Siltronic,共占有全球硅片市场的75%。其他厂商有日本CovalentMaterials、韩国LGSiltron、芬兰Okmetic及丹麦Topsil等。各主要硅材料厂商的全球市场份额SiltronicOtherCovalentShin-EtsuLG-SiltronMEMCSource:新材料在线SUMCO全球有近12家区熔单晶制造商,其中德国Siltronic、日本Shin-Etsu、Handotai、小松公司Komatsu(已被Sumco收购),丹麦TOPSIL、、中环股份等五家公司垄断了全球产量的98%以上。其中中环股份约占市场份额15%,国内市场份额超过70%,产量和市场占有率已连续多年居国内同行业首位。

25国内单晶硅主要生产商及盈利分析目前国内单晶硅片生产商主要有:隆基股份、中环股份、卡姆丹克、锦州阳光、晶龙集团等。目前这5个公司的产能约在5G到6G瓦,而国内整体的单晶硅片产能在6G~7G瓦之间,5家大型企业占据了单晶硅片全国产量的90%。国内单晶硅龙头企业的毛利率近两年维持在10%左右。部分单晶硅片龙头企业盈利对比注:左轴为销售收入,右轴为毛利率,中环股份为新能源业务。sources:Wind,中银国际研究

26全球半导体抛光片主要供应商企业信越化学三菱住友SiltronicMEMCLGSASsiltron总部日本日本德国美国韩国台湾是否进NNNYYY入PV尺寸100-300100-300125-300100-300125-30075-300(mm)抛光片YYYYYY退火硅YYYYNN片外延片YYYYYYSOIYYNYNNFZYNYNNY是否开YYNYYN展450Source:新材料在线

27国内半导体抛光片主要供应商企业生产地4-6寸抛8寸以上FZ产能及其他信息点光片抛光片有研新北京YYY4~6寸:270万片/年;材8寸:24万片/年金瑞泓浙江宁YY4~6寸:296万片/年;波8寸:48万片/年合晶/上海Y上海工厂生产4~5寸抛光片晶盟280(万片/年),大尺寸生产在台湾申和热上海Y4~6寸:500万片/年磁昆山中江苏昆YY为SAS子公司,4~6寸:360辰山万片/年;8寸:40万片/年中环环天津YY4~6寸:240万片/年欧洛阳麦河南洛Y层位MEMC合资厂,4~6斯克阳寸:320万片/年Source:新材料在线

28单晶炉生产商国际主要供应商国内生产商北京京运通天龙光电上海汉虹精密机械北京京仪世纪河北晶龙阳光

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

29GaAs是重要的化合物半导体材料GaAs的基本性质属Ⅲ-Ⅴ族化合物半导体闪锌矿晶体结构,四面体配位三代主要半导体材料物理性质的对比材料SiGaAsGaN应用优势禁带宽度直接影响器件的耐压性质和最禁带宽度1.11.43.4高工作温度,宽禁带材料拥有更高的耐(eV)压性质和更高的工作温度饱和速率饱和速率代表器件的工作频率,高饱和1.02.12.7(10-7cm/s)速率材料更适合在高频下工作热导热导反应了物质的热传导能力,高热导1.30.62.0(W/cK)材料适合在更高的温度下工作击穿电压击穿电压代表了器件的极限电压,高击0.350.45.0(M/cm)穿电压代表材料适合高压工作电子迁移率代表固定电压下电流的通过电子迁移率13508500900能力,高电子迁移率的材料可以拥有更(cm2/Vs)大的电流化学稳定性表示物质在化学因素下保持原有状态的能力,化学稳定性好的材料化学稳定性好好好适合在各种酸、碱性条件下工作,使用寿命更长器件的工作环境存在各种各样的电磁辐抗辐射能力好好好射,抗辐射能力好的材料工作状态更稳定,能够应用在各种复杂的电磁环境下

30GaAs半导体材料应用范围广泛三代半导体材料的性能及应用对比材料SiGaAsGaN光学应用无红外蓝光/紫外高频性能差好好高温性能差好好发展阶段成熟发展中初期制造成本低高极高超大规模集成电路微薄集成电路应用领域超大功率器件与器件与器件来源:广发证券,新材料在线GaAs半导体器件的应用范围来源:长江证券,新材料在线

31GaAs半导体在电子器件中的应用GaAs微波功率器件的应用领域•GSM/GPRS移动•3GCDMA设备3GWCDMA•4GLTE•汽车雷达•GPS网络•光纤通信通信•蓝牙/WLAN移动•MESFET基站•PHMET来源:广发证券,互联网,新材料在线整理光通信中的GaAs半导体应用•激光驱动电路•MUX•DEMUX•跨阻放大器•限谱放大器。

32GaAs半导体在电子器件中的应用汽车防撞雷达的工作原理(工业电子应用)工业电子中GaAs半导体最主要的应用是汽车电子汽车防撞雷达系统的开发将有效的降低车祸的概率,其中GaAs材料制作的雷达具有极高的可靠性。来源:互联网军事电子中的GaAs半导体应用机载/舰载/固定GaAs-MMIC相控阵雷达电子战用GaAs设备导弹制导GaAs引信……来源:互联网

33GaAs半导体在光电器件中的应用LED行业中的GaAs半导体应用GaAs能带来源:网络激光行业中的GaAs半导体应用民用激光切割、激光打印机、大屏幕彩色显示系统等军用激光制导、激光通信、激光雷达和激光武器等来源:海通证券研究所,新材料在线整理

34GaAs半导体的制备工艺GaAs单晶生长工艺左LEC右VGF目前比较成熟的工艺主要有LEC、HB、VGF/VB和VCZ。汽车防撞雷达系统的开发将有效的降低车祸的概率,其中GaAs材料制作的雷达具有极高的可靠性。LECVGF来源:BINE完整的GaAs半导体工艺流程制备晶体生长机械切割最终产品Ga/As退火研磨产品交付高压制备LEC/VGF线锯切割封装认证边缘研磨清洗刻蚀抛光来源:新材料在线整理

35GaAs产业链GaAs产业链砷化镓半导体的制造流程与硅相似,从上游材料、IC设计、晶圆代工到封装测试,完成砷化镓半导体制造的全部产业链。砷化镓半导体产业参与者多为国外IDM厂商。2013年砷化镓市场,占比前5的厂商中除了稳懋外,均为集IC设计、晶圆代工、封装测试为一体的IDM厂商。来源:广发证券全球GaAs半导体产业链主要厂商来源:广发证券

36GaAs相关厂商情况2013年GaAs半导体制造商市场份额目前全球砷化镓半导体市场份额最大的Skyworks,占比24%。来源:strategyanalytics,广发证券2014年砷化镓半导体主要厂商毛利率砷化镓材料现在正处于发展阶段,目前全球砷化镓微波功率半导体领域参与者数量远远小于硅,市场分布较为均衡。IDM厂商毛利率达40%来源:公司公告,广发证券

37不同细分领域中的市场以HBT设计的射频功率放大器(RFPA)和以pHEMT设计的射频开关器是无线射频模组中必备的两个GaAs半导体组件。4G和5G技术的发展,智能手机需求更多的PA元件。目前我国智能手机的PA芯片大量依赖进口,实现芯片的国产化很有必要。GaAs半导体PA元件在全球的需求量预测来源:IDC,TrendForce,广发证券GaAs半导体PA元件在中国的需求量预测来源:IDC,TrendForce,广发证券

38不同细分领域中的市场全球光通信设备市场及元器件市场规模受益于光通信市场的持续增长,GaAs半导体元件市场也将增长。来源:SPconsulting、长江证券全球主要市场汽车销量目前汽车雷达生产成本还比较高,只能配备在高端车型上,但是随着GaAs制造技术的进步,这项技术的应用范围将会更加广阔。来源:盖世汽车网、长江证券

39不同细分领域中的市场全球GaAs基板的总产值伴随LED产业的逐渐整合完毕,LED产业对GaAs半导体产业发展的推动作用将会越来越强。来源:Strategyanalytics、长江证券全球激光器销售收入激光行业整体呈现上行趋势,是GaAs半导体产业发展的一大推动力。来源:StrategiesUnlimited、长江证券

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

40SiC简介•元素周期表IV族元素唯一的化合物•每种原子被4个异种原子包围•SP3键合,并有一定的极化•具有很强的离子共价键,性能稳定•具有同质多型特性,比较成熟的有:3C-SiC、6H-SiC和4H-SiC图SiC不同晶体结构的堆垛序列Source:Wuetal./ProgressinMaterialsScience72(2015)1–60晶体结构特性及应用具有最高的电子迁移率,高温、大功率和3C-SiC高速器件的首选具有宽的带隙,在光电子学、高温电子学、6H-SiC抗辐射电子学和高频大功率器件领域具有应用价值带隙比6H-SiC更宽,电子迁移率接近3C4H-SiC–SiC。大功率器件方面最有前途的材料Source:《碳化硅宽带隙半导体技术》,新材料在线

41SiCSiC具有很高的德拜温度,达到1200-1430K。这就决定了该材料对于各种外界作用的稳定性,在物理、化学性质方面有着优越的技术特性。力学性质:高硬度(克式硬度为3000kg/mm2),可以切割红宝石;高耐磨性,仅次于金刚石。热学性质:热导率超过金属铜,是Si的3倍,是GaAs的8-10倍,散热性能好对于大功率器件十分重要。SiC的热稳定性较高,在常压下不可能熔化SiC。化学性质:耐腐蚀性非常强,室温下几乎可以抵抗任何已知的腐蚀剂。SiC表面易氧化生成SiO2层,能够防止其内部进一步被氧化.SiC能溶解于熔融的氧化剂物质。电学性质:4H-SiC和6H-SiC的带隙约为Si的三倍,是GaAs的两倍,其击穿电场强度高于Si一个数量级,饱和电子漂移速度是Si的2.5倍。图第三代半导体与Si的性能对比Source:Yole

42SiC单晶的制备工艺技术难点无法用熔体提拉法进行单晶材料的制备在现有的实验条件所能达到的压力条件下,SiC没有熔点,而只是在1800℃以上是直接升华,变为气态;在现有的实验条件所能达到的温度条件下,C在Si熔体中的溶解度非常小。所以熔融生长法不能用于SiC单晶的生长。•1885年,SiC质量较差,达不到大规模生产SiC器电弧熔炼法件所需的SiC单晶的质量要求。•1955年,制备了杂质数量和种类Lely法可控的、具有足够尺寸的SiC单晶如今的制备方法改良Lely法HTCVDCF-PVTHCVD高温化学气相SiCl4和C3H8采用SiC籽晶沉积法,反应高纯硅和高纯作为Si源和C控制所生长晶气体在高温下碳直接注入生源在2000℃发体的构型,克分解生成SiC长区,避免了生反应。该方服了Lely法自并附着在衬底通常采用的法生长速率发成核生长的材料表面,并SiC粉末所造高,获得的单缺点沿着材料表面成的污染晶电子陷阱不断生长。少,电学性质好。Source:兴业证券,新材料在线

43SiC产业链单晶衬底、上外延晶片游中器件制备游模组生产下游

44SiC的应用表SiC特性及其对应的主要应用器件SiC特性应用器件蓝光LED激光二极管宽带隙抗辐射器件超低漏电流器件高压大功率开关二极管高击穿电场可控电力电子器件空间应用的大功率器件良好的散热大功率器件高热导率高密度器件集成电子迁移速率高(GaN)高频IC器件饱和电子漂移速率高Source:兴业证券,新材料在线目前95%以上的半导体器件和99%以上的集成电路都是由硅材料制作。发展至今,硅材料已经具有一定的局限性,尤其在极端条件下,第三代半导体的性能远远优于硅材料,这其中SiC技术被公认为最成熟的技术,有着广泛的应用:

45SiC的应用举例高温器件SiC材料的宽禁带和高热导率使得其在高温半导体器件方面有无可比拟的优势。采用SiC材料已制成了多种器件,它们的工作温度可达650℃以上。节能功率器件在电子设备运行过程中,75%以上的能量消耗需要半导体器件进行转化,先进的宽禁带半导体技术在有效降低器件自身功耗的同时,还可以直接或间接地提高系统其他部件的能效。图SiC器件的应用领域丰田和电装联合开发的SiC半导体应用于功率控制单元(PCU)的功率半导体器件中,降低了10%的能量损耗。Source:互联网,新材料在线

46SiC的应用举例微波-高频器件•SiC基微波器件是当今世界上最为理想的微波器件,其功率密度是现有微波器件的10倍,将成为下一代雷达技术的标准,军用市场将在未来几年推动碳化硅基微波器件的快速发展。•通信领域,手机基站中的放大器已经接近性能极限,现有放大器采用的是Si器件,其效率只有10%。使用宽禁带半导体器件,将有效提高基站放大器的效率,同时减小基站设备体积。光电器件目前用于LED产业化的衬底主要有蓝宝石(Al2O3)、SiC和Si。具有与GaN晶格失配小、热导率高、器件尺寸小、抗静电能力强、可靠性高等优点,是GaN系外延材料的理想衬底,效率高,能耗低。Source:百度抗辐射器件SiC电子器件不但可以在高温下工作,而且具有很强的抗辐射特性,所以SiC电子器件在航天器上的使用能够减少引线和连接器的数量以及辐射防护罩的大小和质量。在航空航天产业中已经占据了一定的地位

47市场情况根据预测,2015年以后SiC功率器件市场将会以较快的速度发展,以40%的年复合增长率增长,在2020年市场的总额将达到约8亿美元。图SiC器件市场发展预测Source:Yole随时间推移SiC器件的应用领域中光伏和新能源车将占主导地位,进一步缩减系统体积与重量。图SiC器件市场随时间推移的占比情况100%90%研发等其他80%不间断电源电动机控制70%微型光伏逆变器60%光伏逆变器50%电网风电40%EV/HEV逆变器30%功率因素校正器20%交通轨道10%0%201320182020Source:Yole,东方证券

48成本分析•目前SiC器件的成本较普通Si基器件成本高:SiC二极管的成本是硅基肖特基二极管的5-7倍;SiCJFET的成本是硅基MOSFET的4-7倍;SiCMOSFET的成本是硅基MOSFET的10-15倍。•据预测,到2020年附近成本将有望下降到50%附近。图SiC器件价格发展预测Source:Yole下游诸多成本下降的因素中规模需求最大的限制在于SiC的效应成本制备工艺:SiC单晶制取的难度大,工艺突破成本高,大尺寸晶圆制备技术有待突破。技术壁垒•虽然晶体生长炉在技术上已经非常成熟,但是在晶体生长中温度和气体输送速率和输送角度等技巧则有相当大的难度。•碳化硅从2英寸、4英寸到6英寸的发展过程中,扩晶技术非常关键。

49国外厂商情况从SiC器件的发展历史可以看出,其技术主要由海外公司垄断,尤其是美国的Cree。Source:东方证券•Cree占SiC晶圆制造市场90%以上,Cree和英飞凌在SiC功率器件市场合计占85%以上份额。•由于行业发展潜力大,日本Rohm、美国ST等也在积极进军SiC领域。图国外主导厂商产业链分布图Source:Yole

50中国厂商情况SiC产业相关企业主要进展链环节2、3、4英寸SiC晶片年产7万片;6英寸近期研制成天科合达功2、3英寸和4英寸SiC晶片,6英寸预计15年年底量山东天岳产,计划到2015年底产能35万片碳化硅晶片,销售收入30亿元,利润19亿元。2英寸已量产,4英寸SiC晶片预计今年5月前可量产;同光晶体4英寸晶片年产能为5万片,预计年销售约3亿元,利润约1.5亿元。单晶46所2英寸SiC晶片神舟科技2-4英寸碳化硅晶片、外延片中科院硅酸盐所2、3、4英寸SiC晶片。南车时代电气4~6英寸SiC芯片模块封装及功率器件重点实验室12年3月3、4寸外延晶片达商业化;14年4月,6寸瀚天天成外延晶片交付日本客户年产2万-3万片碳化硅外延晶片的产能,产品目前销往天域半导体科技日本等国外市场外延中科院半导体所、中科院物理所、天科合达联合研发;年产能2万片4英寸SiC晶片,30片4英寸外延片,年中科院产10万只SiC二极管及1万只碳化硅模块的小批量生产能力西电、13所、N/A55所泰克天润肖特基二极管600~1700V系列达到国际先进水平西电、13所、器件碳化硅二极管和结型场效应功率管等研究成果,未量产55所南车时代电气SiCIGBT研发中Source:东方证券

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

51GaN简介特点•宽的带隙•强的原子键•高热导率•高熔点材料,约为1700℃•六方纤锌矿结构•化学稳定性好,耐腐蚀优势曾经的“中流砥柱”Si功率器件已日趋其发展的材料极限,难以满足当今社会发展对于高频、高温、高功率、高能效、耐恶劣环境以及轻便小型化的新需求。以SiC和GaN为代表的第三代半导体材料凭借其优异属性,将成为突破口,正在迅速崛起。图第三代半导体与Si的性能对比Source:Yole

52III族氮化物材料体系全组分可调、全组分直接带隙、强极化、耐高温、抗辐照、可实现低维量子结构。禁带宽度的理论公式Eg(GaxIn1-xN)=Eg(GaN)*x+Eg(InN)*(1-x)–b*x*(1-x)Eg(GaxAl1-xN)=Eg(GaN)*x+Eg(AlN)*(1-x)–b*x*(1-x)III族氮化物材料体系——带隙调制范围最宽唯一覆盖红外到紫外波长的半导体体系

53GaN衬底的制备工艺GaN体单晶制备是一大难点GaN在高温下分解为Ga和N2,常压下无法融化,只有在2200℃以上,6GPa以上的氮气压力下才能使GaN融化。所以传统直拉法和布里奇曼法都不能用来生长GaN单晶。异质外延生长是目前主流的GaN衬底制备技术异质外延制备GaN衬底的主要方式是HVPE

54GaN衬底的制备工艺用于氮化镓生长的衬底材料的性能优劣对比衬底材料Al2O3SiCSiZnOGaN晶格失配度差中差良优界面特性良良良良优化学稳定性优优良差优导热性能差优优优优热失配度差中差差优导电性差优优优优光学性能优优差优优机械性能差差优良中价格中高低高高尺寸中中大中小GaN自支撑衬底具有独特的优势异质外延生长容易造成GaN缺陷密度高,限制了GaN器件性能的提升。所以研究者并没有停止对于GaN单晶衬底的研究。目前已经开发出氨热法、助熔剂法、HVPE等方法,其中商业化的产品都是采用HVPE的方法制备的。目前GaN自支撑衬底的高成本无疑限制了其应用,但是GaN衬底毫无疑问拥有者光明的未来。“GaNsubstrateisanultimatesubstrate”——诺贝尔奖得主中村修二

55GaN基LED产业链衬底、外延上晶片游中封装、模组游应用、系统下游

56GaN基LEDIMSResearch预测分析,在LED电视、显示器和普通照明领域,GaN(蓝/绿)LED的市场份额将快速增长。GaN基LED比传统LED外形更小、功率更高,发光强度也更高。图GaN基LED市场销售收入Source:TechNavio、长江证券研究部

57GaN基器件图电力电子器件的发展历程图电力电子器件的耐压分类SiCGaNSi

58GaN基器件宽禁带半导体(SiC&GaN)可显著降低电力损耗图电力电子器件的应用风力发电不间断电源开关电源光伏发电电动汽车电力机车电冰箱空调洗衣机微波功率器件:工作频段在300M~300GHz微波波段内的电子器件,主要用以实现微波功率的发射和放大、控制和接收等功能。GaN适用于高频大功率应用,其功率密度是现有GaAs器件的10倍。图功率器件的应用相控阵雷达通信基站

59GaN功率器件市场据预计,全球功率半导体有望在2020年达到290.1亿美元的销售额。图全球功率半导体销售额及预测Source:矢野经济研究院,ICinsights,广发证券图GaN功率器件的细分市场份额预期(根据电压区分)Source:Yole

60GaN相关企业世界领先的半导体功率器件厂家纷纷介入GaN功率器件研发和生产。近两年GaN功率半导体领域大事件Source:广发证券

61中国GaN相关企业苏州纳维科技有限公司中稼半导体方大集团(000055)三安光电股份有限公司(600703)苏州能讯高能半导体有限公司中航(重庆)微电子有限公司杭州士兰微电子股份有限公司(600460)……(持续补充中)

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

62半导体企业分析全球半导体设备制造企业TOP10排名企业名称所在地1应用材料美国2艾司摩尔荷兰3东京电子日本4科林研发美国5科磊美国6DNS日本7艾万德日本8泰瑞达美国9日立高新技术日本10尼康日本半导体设备制造业集中在美国和日本地区。其中并购发生的非常频繁,光是在全球领先的几家企业中,应用材料与东京电子在2014年宣布合并,科林研发在15年收购科磊。中国半导体设备制造领域全球占比仅2%,与美国日本还有着巨大的差距。

63半导体企业分析全球半导体封装测试企业TOP10企业名称所在地日月光台湾Amkor美国矽品科技中国大陆星科金朋新加坡力成科技台湾长电科技中国大陆J-devices日本优特半导体中国大陆南茂科技台湾颀邦科技台湾半导体封装测试企业中,中国大陆和台湾地区表现出色,其中新加坡星科金朋最近被长电科技所收购,更是提高了我国在封装领域的实力。目前几乎所有的IDM企业都在中国设有封装工厂以获得成本优势,中国有超过100家企业涉足封装领域,其中长电科技等主要的封装厂都具有先进的封装能力。

64半导体企业分析全球半导体晶圆代工企业TOP10排名企业名称所在地1台积电台湾2格罗方德美国3联电台湾4三星韩国5中芯国际中国大陆6力晶日本7TowerJazz以色列8富士通日本9世界先进台湾10华虹中国大陆在晶圆代工企业中,台积电一骑绝尘市场占有率达到惊人54%,2015年因20纳米平面晶体管结构工艺与16纳米鳍式场效晶体管(FinFET)工艺成功推出,营收增长5.5%。格罗方德(Globalfoundries)以9.6%市占率位居第二。联电则以45亿美元营收拿下第三名,市占率为9.3%。中国大陆企业中中芯排名第一,全球排名第五,市占率为4.6%。

65半导体企业分析全球无晶圆厂半导体企业TOP10排名企业名称所在地1高通/CSR美国2安华/博通新加坡3联发科台湾4英伟达美国5超微美国6海思中国大陆7苹果/台积电美国8迈威美国9赛灵思美国10展讯中国大陆在全球Fabless企业中,高通/CSR虽然依然维持着第一的位置,但由于其大客户三星的智能手机开始增加对自己开发的Exynos处理器使用而非高通/CSR的晓龙处理器,因此销售额对比2014年下降近2成,该部分销售额流入了IDM企业中。在过去的25年里,IDM企业业绩增长表现第二次优于Fabless企业。

66半导体企业分析全球IDM半导体企业TOP10排名企业名称所在地1英特尔美国2三星韩国3SK韩国4美光美国5TI美国6NXP欧洲7东芝日本8英飞凌欧洲9ST欧洲10索尼日本Intel在过去的数年里一直维持着全球半导体第一大企业的地位,不过半导体的工艺水平与几年前的遥遥领先全球的情况相比,如今其他人已经慢慢追了上来,其中7nm技术更是因为推迟开发,将预计落后台积电2年的时间。三星虽然手机业务受到NOTE7电池爆炸时间的影响受到严重打击,不过其半导体等业务的出色表现使其净利润依旧维持增长。

一、半导体基础知识简介二、半导体产业链分析三、单晶硅市场研究报告四、砷化镓市场研究报告五、碳化硅市场研究报告六、氮化镓市场研究报告七、半导体企业分析八、半导体产业现状及发展趋势

67半导体发展现状2015年全球半导体市场出现略微下滑,但与之相比,2015年全球半导体企业掀起了足以撼动整个产业格局的并购潮。相比2014年380亿美元的并购交易总额,2015年全球半导体行业的并购交易总额已经超过了1200亿美元。面对全球宏观经济增长的减速,半导体行业也放缓增长,但是研发和资本的密度却持续增加。整合收购将是半导体行业未来一段时期的大趋势,中国是这一趋势的主要参与者。近年来,中国半导体市场需求量在飞速上升,这两年中国的半导体需求已经超过了全球50%占比,可以说中国半导体市场已成为全球增长引擎。但我国半导体产业的发展与自身的市场需求并不匹配。

68半导体在IC领域的劣势与机遇劣势在半导体设备领域,我国市场需求占全球14%,但国内前十大设备企业总销售额全球占比还不足2%。中国目前的半导体产能全球占比不到20%。2015年我国集成电路的自给率仅为27%,IC芯片每年进口额达千亿美元,进口额已超过了石油,居各类进口产品之首。目前由于技术水平滞后,依靠自主研发难以赶上国外先进水平。机遇我国近年来IC产业销售额增长率远高于其他国家,其中IC设计销售额占行业比重日益上升,可以说我国IC产业还处于黄金时期。从2000年起在政府扶持下,社会资金大量流入IC产业。随着全球半导体的疯狂并购浪潮,中国有望再2030年内赶上国际领先水平。Source:ICInsights

69半导体在LED、光伏领域发展机遇相较于IC领域,我国在LED、光伏等技术门槛低的应用领域则是飞速增长。根据统计,中国太阳能产业规模已位居世界第一,是全球最重要的太能能光伏电池生产国。LED领域在下游需求放缓的情况下,国内的LED企业产能过剩,毛利率持续被压缩。在价格竞争激烈的环境下,企业需要加大研发力度,如国家发明技术一等奖“硅衬底高光效氮化镓基蓝色发光二极管项目”就是我国LED技术领域的一记强心针。中国LED行业寻求发展,需要从制造走向创造。'

您可能关注的文档

- 中国半导体芯片行业报告

- 半导体芯片行业全梳理_(附股).doc

- DB31 374-2006 半导体行业污染物排放标准.pdf

- 半导体行业污染物排放标准DB31 374—2006

- 半导体行业常用英语

- 半导体行业的英文单词和术语

- 2015年半导体行业现状及发展趋势分析报告

- 半导体行业深度研究报告:基石产业,长效风口

- 中国对半导体行业的影响 - 2015年报告

- 自动化仪器仪表在半导体行业应用趋势

- j.p. 摩根-亚太地区-半导体行业-半导体与spe:来自五个全球分析师的观点

- 巴克莱-美股-半导体行业-美国半导体行业2017年三季度预览

- 机械设备行业深度报告:国内半导体行业风口来临,产业发展高增速可期

- 半导体行业前瞻研究系列报告:从半导体行业过去30年看未来机遇

- tmt行业:中国半导体行业全景图

- 汇丰银行-亚洲-半导体行业-亚洲科技:3d传感对于epi晶片制造商的意义