- 4.17 MB

- 2022-04-29 14:05:22 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

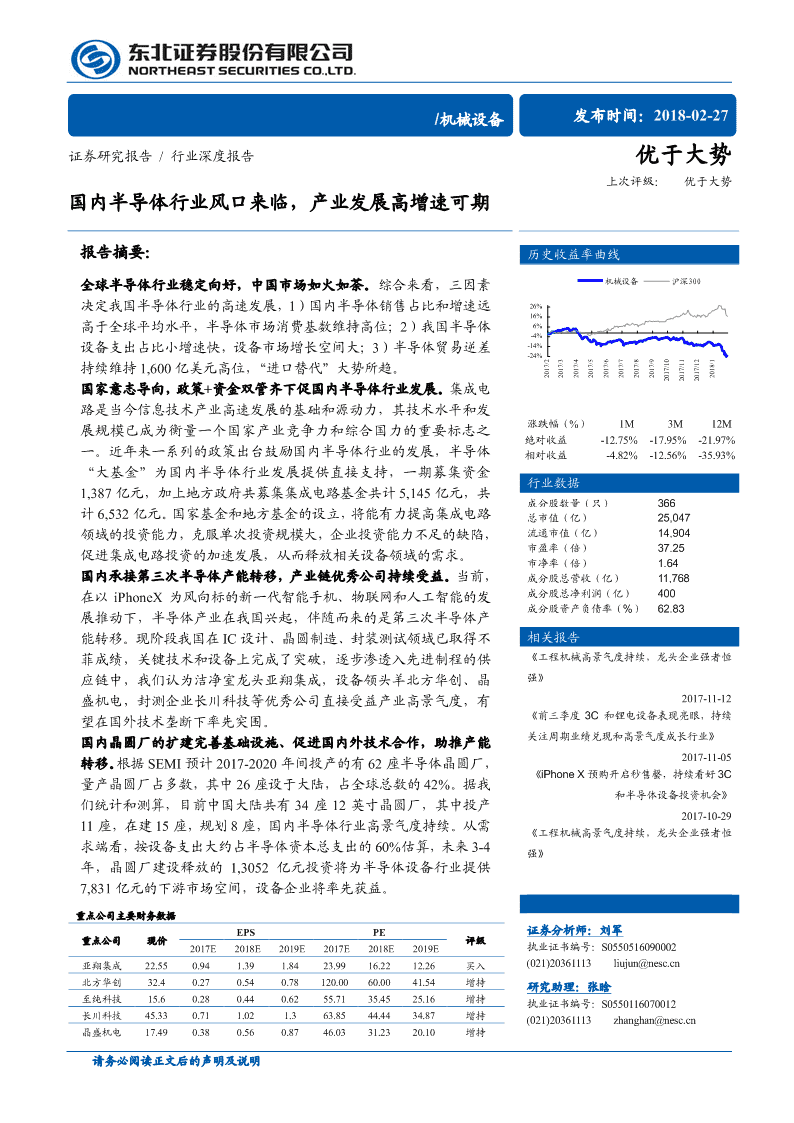

'[Table_MainInfo][Table_Title][Table_Invest]/机械设备发布时间:2018-02-27证券研究报告/行业深度报告优于大势上次评级:优于大势国内半导体行业风口来临,产业发展高增速可期报告摘要:[Table_PicQuote]历史收益率曲线[Table_Summary]全球半导体行业稳定向好,中国市场如火如荼。综合来看,三因素机械设备沪深300决定我国半导体行业的高速发展,1)国内半导体销售占比和增速远26%16%高于全球平均水平,半导体市场消费基数维持高位;2)我国半导体6%-4%设备支出占比小增速快,设备市场增长空间大;3)半导体贸易逆差-14%-24%持续维持1,600亿美元高位,“进口替代”大势所趋。2017/22017/32017/42017/52017/62017/72017/82017/92018/12017/102017/112017/12国家意志导向,政策+资金双管齐下促国内半导体行业发展。集成电路是当今信息技术产业高速发展的基础和源动力,其技术水平和发[Table_Trend]涨跌幅(%)1M3M12M展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之绝对收益-12.75%-17.95%-21.97%一。近年来一系列的政策出台鼓励国内半导体行业的发展,半导体相对收益-4.82%-12.56%-35.93%“大基金”为国内半导体行业发展提供直接支持,一期募集资金[Table_行业数据IndustryMarket]1,387亿元,加上地方政府共募集集成电路基金共计5,145亿元,共成分股数量(只)366计6,532亿元。国家基金和地方基金的设立,将能有力提高集成电路总市值(亿)25,047领域的投资能力,克服单次投资规模大,企业投资能力不足的缺陷,流通市值(亿)14,904市盈率(倍)37.25促进集成电路投资的加速发展,从而释放相关设备领域的需求。市净率(倍)1.64国内承接第三次半导体产能转移,产业链优秀公司持续受益。当前,成分股总营收(亿)11,768在以iPhoneX为风向标的新一代智能手机、物联网和人工智能的发成分股总净利润(亿)400成分股资产负债率(%)62.83展推动下,半导体产业在我国兴起,伴随而来的是第三次半导体产能转移。现阶段我国在IC设计、晶圆制造、封装测试领域已取得不[Table_Report]相关报告菲成绩,关键技术和设备上完成了突破,逐步渗透入先进制程的供《工程机械高景气度持续,龙头企业强者恒应链中,我们认为洁净室龙头亚翔集成,设备领头羊北方华创、晶强》盛机电,封测企业长川科技等优秀公司直接受益产业高景气度,有2017-11-12《前三季度3C和锂电设备表现亮眼,持续望在国外技术垄断下率先突围。关注周期业绩兑现和高景气度成长行业》国内晶圆厂的扩建完善基础设施、促进国内外技术合作,助推产能2017-11-05转移。根据SEMI预计2017-2020年间投产的有62座半导体晶圆厂,《iPhoneX预购开启秒售罄,持续看好3C量产晶圆厂占多数,其中26座设于大陆,占全球总数的42%。据我和半导体设备投资机会》们统计和测算,目前中国大陆共有34座12英寸晶圆厂,其中投产2017-10-2911座,在建15座,规划8座,国内半导体行业高景气度持续。从需《工程机械高景气度持续,龙头企业强者恒求端看,按设备支出大约占半导体资本总支出的60%估算,未来3-4强》年,晶圆厂建设释放的1,3052亿元投资将为半导体设备行业提供7,831亿元的下游市场空间,设备企业将率先获益。[Table_Author][Table_CompanyFinance]重点公司主要财务数据EPSPE证券分析师:刘军重点公司现价评级2017E2018E2019E2017E2018E2019E执业证书编号:S0550516090002亚翔集成22.550.941.391.8423.9916.2212.26买入(021)20361113liujun@nesc.cn北方华创32.40.270.540.78120.0060.0041.54增持研究助理:张晗至纯科技15.60.280.440.6255.7135.4525.16增持执业证书编号:S0550116070012长川科技45.330.711.021.363.8544.4434.87增持(021)20361113zhanghan@nesc.cn晶盛机电17.490.380.560.8746.0331.2320.10增持请务必阅读正文后的声明及说明

[Table_PageTop]行业深度报告目录1.全球半导体产业方兴未艾,中国市场华丽亮眼......................................41.1.全球半导体行业平稳发展,中国表现亮眼...........................................................41.2.中国大陆半导体设备销售占比较小,但增速较快...............................................52.从美日到韩台再到中国,大陆承接第三次半导体产业转移..................72.1.第一次产业转移:关键技术实现弯道超车...........................................................82.2.第二次产业转移:自身优势决定路径选择...........................................................92.3.第三次产业转移:中国大陆已做好准备.............................................................103.政策+资金双管齐下,国家支持助力半导体产业转移..........................123.1.历史经验:国家扶助是产业转移中重要的“催化剂”.....................................123.2.中国政策:国家意志,出台政策大力支持半导体行业发展.............................133.3.资金支持:国家半导体大基金投资实现全产业链布局.....................................143.3.1.大基金主要的产业目标.........................................................................................................143.3.2.大基金支持国内集成电路企业进行海外收购......................................................................153.3.3.地方半导体产业基金为地方集成电路产业发展护航..........................................................164.半导体行业壁垒高,国产设备逐步渗透................................................174.1.俯瞰全局:我国已经形成比较完善的半导体产业链.........................................174.2.聚焦中游:设计、晶圆制作和封测三大环节涉及众多复杂技术.....................184.2.1.集成电路设计.........................................................................................................................194.2.2.晶圆制备.................................................................................................................................194.2.2.1.清洗晶圆..........................................................................................................................194.2.2.2.氧化工艺..........................................................................................................................204.2.2.3.光刻技术..........................................................................................................................204.2.2.4.刻蚀工艺..........................................................................................................................214.2.2.5.掺杂工艺..........................................................................................................................224.2.2.6.薄膜沉积工艺..................................................................................................................224.2.2.7.晶圆探针测试..................................................................................................................224.2.3.封装测试.................................................................................................................................234.2.4.半导体设备壁垒高,国产设备逐渐渗透..............................................................................234.3.齐头并进:全面发展谋求真正崛起.....................................................................254.3.1.设计业发展崭露头角,逐步缩小与国外差距......................................................................254.3.2.制造业关键设备被国外垄断,进口替代任重道远..............................................................264.3.3.封测业差距最小,有望率先突围.........................................................................................275.晶圆厂投建如火如荼,国产设备供应加速追赶....................................295.1.国内晶圆厂投建如火如荼,国产设备获广阔下游市场.....................................295.1.1.全球晶圆代工业市场集中度高,中国力量未来有望崛起..................................................295.1.2.服务本土推进国产化进程,设备需求提供广阔下游市场..................................................31请务必阅读正文后的声明及说明2/41

[Table_PageTop]行业深度报告5.2.国产设备加速追赶,重点公司已率先实现突破.................................................325.2.1.半导体设备在国外起步早,设备巨头把控半导体设备市场..............................................325.2.2.制造工艺与国际先进水平存在差距,晶圆厂成为关键切入点..........................................325.2.3.加速研发实现追赶,国产设备竞争力迈上新台阶..............................................................336.重点公司推荐............................................................................................356.1.亚翔集成:国内半导体和面板产业风口来临,洁净室工程龙头持续受益.....356.2.北方华创:泛半导体设备龙头,技术领先抢占高速赛道.................................366.3.晶盛机电:光伏+半导体双驱动,单晶设备高增长..........................................376.4.长川科技:专注半导体检测设备,成长通道逐步开启.....................................386.5.至纯科技:国内高纯工艺系统稀缺标的,受益半导体行业高增长.................39请务必阅读正文后的声明及说明3/41

[Table_PageTop]行业深度报告1.全球半导体产业方兴未艾,中国市场华丽亮眼1.1.全球半导体行业平稳发展,中国表现亮眼从半导体销售来看,2016年全球半导体销售额3,389.31亿美元,同比增长1.12%,整体市场保持平稳发展,亚太地区销售额2,083.95亿美元,同比增长3.64%,占据全球市场的61.49%,中国区销售额1,075.00亿美元,同比增长9.03%,占全球市场的31.72%。集成电路占半导体销售80%以上份额。在半导体产品中,集成电路实现销售2,766.98亿美元,占比达到82%,而光电子、分立器件和传感器分别实现销售收入319.94亿美元、194.18亿美元和108.21亿美元,分别占比9%、6%和3%。图1:全球半导体销售图2:亚太半导体销售2,50080%4,00040%3,5002,00060%30%3,00040%20%1,5002,50010%20%2,0001,0000%0%1,500-10%5001,000-20%500-20%0-40%0-30%199920002001200220032004200520062007200820092010201120122013201420152016199920002001200220032004200520062007200820092010201120122013201420152016亚太半导体销售(亿美元)增速占比全球半导体销售(亿美元)增速数据来源:全球半导体贸易统计组织,东北证券数据来源:全球半导体贸易统计组织,东北证券图3:2016年全球半导体分地区销售占比图4:2016年全球半导体分产品销售占比6%9%19%3%30%10%9%82%32%美洲欧洲日本中国其他分立器件光电子传感器集成电路数据来源:全球半导体贸易统计组织,东北证券数据来源:全球半导体贸易统计组织,东北证券2016年中国半导体销售1,075.00亿美元,同比增长9.03%,占全球市场的31.72%,增速远大于全球平均水平,在全球半导体市场中表现亮眼。单季度来看,2017年第二季度,中国半导体销售额达到312.00亿美元,同比增长25.8%,连续三个季度销售额保持在300亿美元,增速在20%以上,行业维持高景气度。请务必阅读正文后的声明及说明4/41

[Table_PageTop]行业深度报告图5:中国半导体按季销售情况图6:全球和中国半导体销售增速对比30%35030%25%30025%20%25020%15%20015%10%15010%5%1005%0%50-5%00%-10%全球半导体按季销售同比增速中国半导体按季销售同比增速中国半导体按季销售(亿美元)同比数据来源:全球半导体贸易统计组织,东北证券数据来源:全球半导体贸易统计组织,东北证券全球半导体资本支出平稳向上,设备支出占据60%。2016年全球半导体资本支出达到679.94亿美元,同比增长5.01%,其中半导体设备支出达到412.40亿美元,同比增长6.60%,设备支出占整个资本支出的60%。图7:全球半导体资本支出情况图8:全球半导体设备支出情况500150%800140%450120%700400100%100%60035080%30050%50060%25040040%2000%20%3001500%100-50%200-20%50100-40%0-100%0-60%2006200720082009201020112012201320142015201620062007200820092010201120122013201420152016全球半导体设备支出(亿美元)增速占比全球半导体资本支出(亿美元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券1.2.中国大陆半导体设备销售占比较小,但增速较快中国大陆半导体设备销售占比较小,但增速较快。2016年,全球半导体设备支出达到412.40亿美元,同比增长6.60%,其中日本、北美、欧洲、韩国、中国台湾、中国大陆、其他地区分别为46.30亿美元、44.90亿美元、21.80亿美元、76.90亿美元、122.30亿美元、64.60亿美元、35.50亿美元,中国大陆占据15.7%份额,与之对应的是中国大陆的半导体设备销售额增速达到31.84%,高于全球的12.9%,中国大陆半导体设备销售占比较小,但增速较快。请务必阅读正文后的声明及说明5/41

[Table_PageTop]行业深度报告图9:中国大陆半导体设备销售额图10:全球和中国半导体设备销售增速对比70300%350%60250%300%200%250%50150%200%40100%150%30100%50%2050%0%100%-50%200520062007200820092010201120122013201420152016-50%0-100%200520062007200820092010201120122013201420152016-100%中国大陆半导体设备销售额(亿美元)增速占比全球半导体设备销售增速中国大陆半导体设备销售增速数据来源:Wind,东北证券数据来源:Wind,东北证券晶圆制造设备是价值量最高的设备。半导体设备主要包括晶圆制造设备、自动测试设备、封装和组装设备,2015年上述三者设备分别占剧整个半导体资本支出的49%、3%和8%,晶圆设备由于技术和性能成为半导体产业链中价值量最高的设备。图11:2016年半导体设备销售分地区图12:2015年半导体资本支出分类占比8%11%16%11%40%49%5%19%30%8%3%日本北美欧洲韩国中国台湾中国大陆其他地区晶圆制造自动测试封装和组装其他数据来源:Wind,东北证券数据来源:Wind,东北证券中国集成电路产业发展迅猛,设计业、制造业、封装测试业占比较为平均。我们以半导体中占比最大的集成电路为代表,观察中国集成电路的发展情况可知,2016年中国集成电路销售额4,335.50亿元,同比增长20.1%,近三年的增速均保持在20%左右,增长势头迅猛。2016年中国集成电路产业设计业、制造业、封装测试业分别实现收入1,644.30亿元、1,126.90亿元和1,564.30亿元,占比分别为36%、26%和28%,国内半导体行业三大业务发展较为平均。请务必阅读正文后的声明及说明6/41

[Table_PageTop]行业深度报告图13:中国集成电路销售情况图14:2016年中国集成电路销售分业务占比5,00060%4,50050%4,00040%3,50036%38%30%3,0002,50020%2,00010%1,5000%1,000-10%26%5000-20%集成电路产业设计业集成电路产业制造业中国集成电路销售(亿元)增速集成电路产业封装测试业数据来源:Wind,东北证券数据来源:Wind,东北证券2.从美日到韩台再到中国,大陆承接第三次半导体产业转移纵观历史,半导体行业曾发生过两次产业转移,第一次发生于20世纪70年代末,在家电领域累积了充足实力的日本率先研发出了可量产的高性能DRAM,及时满足了PC普及对相应技术变革的需求,因而在世界市场上反超了一直以设计创新优势稳坐头把交椅的美国。第二次发生于20世纪90年代前后,韩国和台湾立足自身优势,分别抓住了DRAM标准化生产与Fabless模式兴起的机遇,积极适应技术需求与产业链模式的变革,分别成为了DRAM通用设计标准的制定者和晶圆代工的中坚力量,从而逐步取代了日本的地位,完成了产业转移。第三次发生于21世纪后,中国凭借在智能手机这一新兴下游市场上的亮眼表现成为了全球最大的集成电路消费市场,同时在汽车电子、智能可穿戴设备等未来热点应用领域成长潜力巨大,以强大的下游需求持续驱动本土企业在半导体销售业绩及制造技术上迅速崛起,追赶甚至反超国外领先厂商,从而完成第三次半导体产业转移。图15:1984年-2015年全球半导体产值份额(按国家)数据来源:SIA,东北证券请务必阅读正文后的声明及说明7/41

[Table_PageTop]行业深度报告图16:半导体产业发展图数据来源:互联网,东北证券2.1.第一次产业转移:关键技术实现弯道超车20世纪80年代中期前,美国作为半导体与计算机技术的发源地一直保有行业优势地位。1959年,集成电路在美国德州仪器公司诞生,随后作为与整机系统相适应的一部分被应用于第三代集成电路计算机中。此时半导体的下游市场主要集中在国家军事建设领域,20世纪60年代,军用集成电路市场占比高达80%-90%。作为半导体和计算机的发源地,美国实现了在两个领域技术研发及应用上相互刺激、协同进步的良性循环,并培育出了一大批优秀的半导体企业,如英特尔、AMD、美国国家半导体等。这些企业在技术上不断推陈出新,帮助美国在集成电路及其下游应用产品的设计创新上保持着绝对优势,在20世纪80年代中期前,美国在半导体市场上稳坐第一的宝座,牢牢占据世界半导体市场60%以上的份额。而当时的美国也有意识着力发挥自己的技术优势,将自身比较优势并不明显的加工制造等劳动密集型环节转移至人力成本较低的日、台地区,产业转移逐渐萌芽。日本策略性转战家电市场,累积技术实力。当时日本深知自己作为二战战败国根本无力在主要的下游市场即军工领域参与竞争,因此转战技术壁垒较低、本土市场广阔、价格是核心竞争力的家电市场,将从在为美国军工代工过程中吸收的半导体技术成功融入民用家电的生产中,成功占据了全球家电市场的首位。20世纪70年代,日本电视机的产量甚至已经超过了美国。大批量的家电生产也帮助日本进一步加强了技术应用、精细加工和生产管理方面的经验,完成了实力飞跃,1975年日本半导体产值达12.8亿美元,市场份额达21%,是当时重要的半导体生产国。请务必阅读正文后的声明及说明8/41

[Table_PageTop]行业深度报告在政府的支持下,日本在高性能DRAM产品市场上实现弯道超车。20世纪80年代,标准微型处理器(MPU)技术的兴起推动个人电脑(PC)快速普及,有力刺激了与之相适应的DRAM存储器市场需求的膨胀。日本率先洞察到了这一机会,于1976年启动国家性项目“超大规模集成电路计划(VLSI)”,联合富士通、日立、三菱、日本电气、东芝五大企业共同投资700亿日元,集所有企业的研发优势共同开发能实现“高品质、量产化”的高性能DRAM制造设备。在资金及技术上的双重支持下,日本率先实现了高性能DRAM量产,并于1986年成功反超美国,在半导体产业世界市场占有率位列第一。2.2.第二次产业转移:自身优势决定路径选择半导体行业是资本密集型行业,具体表现需要充足的资金投入以维持技术研发速度并实现大规模生产,从而保证能及时满足下游市场对兼具高性能、多功能和低成本特点的上游产品的需求。在第二次产业转移中,资本充足度扮演了“催化剂”的重要角色,日本因为经济泡沫无力持续高强度输出资本,在领先技术领域的竞争中逐渐落于下风,而新崛起的韩国和台湾也立足于自身的资金实力,以不同的发展策略完成了第二次产业转移的承接。韩国财阀众多,因而响应下游需求变革,走技术超越路线,通过在DRAM标准化生产领域的优势登上行业霸主地位。20世纪90年代,当时处于主力需求地位的DRAM市场迈入标准化生产时代,这意味着产品的核心竞争力由单纯的高性能转为了高性价比。当时,每一代新型DRAM产品上市单价平均高达30美元以上,随着新产品领域投产厂商数量的增多、产品供应量的不断攀升,3-4年后产品单价跌落5-7美元。在此种情况下,能否掌握通用设计标准与大规模生产能力就成为了企业决胜的关键。前者保证企业推出的新产品可以在最短时间内被市场接受,率先享受技术升级初期的高额利润,而后者使得企业单位产品生产成本降低,因而可以承受产品推广后的价格骤降。韩国在国家和国内财阀的融资支持下,先是依靠短时间内高强度的研发资本与人力投入追平了与日本在DRAM市场上的差距,后又凭借其精准的战略分析,匹配个人电脑而非企业服务器的技术需求完成了DRAM技术升级,在业界通用标准争夺战中打败日本,成功取代了其在半导体市场上的地位。图17:各国家和地区的DRAM市场份额变化数据来源:互联网,东北证券请务必阅读正文后的声明及说明9/41

[Table_PageTop]行业深度报告台湾岛内资金不足,因而响应生产链变革,战略性切入晶圆代工领域确立行业独特地位。20世纪80年代,下游产品的差异化竞争促使ASCI(专用半导体)兴起,催生出大量根据客户特殊需求定制芯片的IC设计公司,许多企业为了集中力量于利润率较高的设计环节,纷纷从集设计、制造、封装及产品营销为一体的IDM经营模式转为将晶圆制造、加工等重资产环节外包的Fabless模式,半导体产业链逐渐呈现出垂直分工的形态。资金实力不足的台湾在这一变革中看到了机会,最大化发挥自身在精细加工和生产管理上的优势切入晶圆代工环节,于1987年成立全球第一家晶圆代工厂台积电,并于此后开始大量承接来自美国Fabless公司的订单。这些订单不仅为公司的业绩增长提供了充足而持久的动力,更有助于其引入先进技术、累积应用经验,加之台湾政府支持半导体行业发展的一系列举措,台湾半导体业逐渐向上游利润和附加价值更高的制造与设计环节扩展。至2003年,就产值而言,台湾晶圆代工业全球占有率第一,设计业占有率仅次于美国位居世界第二,封装测试业也排名世界第一。2.3.第三次产业转移:中国大陆已做好准备智能手机替代PC成为半导体主力下游市场,中国厂商崛起赢得转移良机。迈入21世纪后,随着移动网络覆盖范围的扩大、互联网渗透率的提升和手机功能的多样化发展,智能手机市场迅速扩张,销量表现逐步超过PC市场,并最终取代其成为了需求量最大的半导体下游消费市场。2016年半导体下游市场中通讯占比31.5%,而PC端仅占11.6%,排名最末。2005-2010年间,全球智能手机出货量增速始终高于PC,并且在2007年与2010年出现两个销量增长高潮,增长率分别为55.28%与75.09%。图18:半导体下游消费占比情况图19:全球PC与智能手机出货量1,60080%70%1,40011.60%60%1,20050%29.50%1,00040%80030%31.50%20%60010%13.90%4000%200-10%13.50%0-20%200520062007200820092010201120122013201420152016汽车通讯消费工业/政府PC端PC智能手机PC增速智能手机增速数据来源:Wind,东北证券数据来源:Wind,东北证券图20:全球与中国智能手机出货量情况对比图21:全球智能手机出货量前5强(百万部)请务必阅读正文后的声明及说明10/41

[Table_PageTop]行业深度报告1,600180%160%1,400140%1,200120%1,000100%80080%60%60040%40020%2000%0-20%201120122013201420152016全球中国全球增速中国增速数据来源:Wind,东北证券数据来源:IDC,东北证券中国厂商抓住了这一机遇,利用人力成本较低的优势,依靠产品的高性价比和本土市场的庞大需求迅速扩大市场占有率,在2011年-2016年间出货量增速始终快于全球平均水平,成长可以和苹果、三星等国外巨头分庭抗礼的力量,2016年全球智能手机出货量前5强中,国产品牌华为、OPPO和vivo占据3席,总市占率达21.5%,且在苹果、三星销量小幅下滑的情况下依旧保持强劲增长势头。中国半导体消费市场份额快速增长展现强劲需求驱动。中国于2005年跃升全球第一大半导体消费市场,并一直保持至今,尤其是在2010年、2011年智能手机市场消费最活跃时,中国的半导体消费需求增速惊人,市场份额占全球近5成。2016年中国半导体销售1,075亿美元,占全球市场的31.72%,同比增长9.03%,远大于全球平均水平的1.12%,强劲的下游需求将成为驱使第三次半导体的产业转移的最大动力。国内巨大的市场空缺也利于半导体产能转移。在“国产替代进口”需求的驱动方面,从2013年-2016年,中国集成电路产品进口额连续四年超2000亿美金,2016年集成电路进口2296.10亿美元,出口634.47美元,贸易逆差进一步扩大至1661.62亿美元,达到历史新高水平,国产替代需求巨大。图22:我国集成电路进出口情况对比图23:我国集成电路进出口贸易逆差2,5001,80035%1,60030%2,0001,40025%1,20020%1,5001,00015%80010%1,0006005%4000%500200-5%00-10%20072008200920102011201220132014201520162007200820092010201120122013201420152016集成电路进口(亿美元)集成电路出口(亿美元)我国集成电路进出口贸易逆差(亿美元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券2016年全球半导体销售达到3,389.31亿美元,中国半导体销售额为1,075.00亿美元,全球占比31.72%,但晶圆产能只有1849kw/m,占10.8%,半导体行业供需请务必阅读正文后的声明及说明11/41

[Table_PageTop]行业深度报告严重失衡,国内半导体行业的严重滞后一定程度上阻碍了其它各类产业的发展。表1:2016年全球半导体销售和晶圆产能分布对比地区销售(亿美元)销售占比产能(kw/m)产能占比台湾--364521.3%韩国--356920.9%日本322.929.53%292517.1%北美655.3719.34%229713.4%中国1,075.0031.72%184910.8%欧洲327.079.65%10996.4%其它1,008.9529.77%173010.1%数据来源:WSTS,ICinsights,东北证券面对“集成电路国产化”的急迫需求,现阶段的中国半导体行业在政府多项支持政策、国家“大基金”及地方产业基金的有力推动下,积极增强核心技术储备,通过并购海外公司以引进先进技术,通过建立晶圆厂发展代工业务以累积生产经验,通过“02专项”充分集各企业及科研院所研发所长,产学合作,加速对关键技术的掌握和研究成果的投产,现已在设计、制造及封测等领域培育出了一批表现优异的本土企业,初步建立起了比较完备的半导体产业链。同时,中国在消费电子、汽车电子、工业控制等半导体新兴应用领域发展势头迅猛,未来将以广阔的下游市场为上游企业提供充足而持久的需求驱动,在多方利好因素推动下,中国承接第三次半导体产业转移已成定局。3.政策+资金双管齐下,国家支持助力半导体产业转移3.1.历史经验:国家扶助是产业转移中重要的“催化剂”两次产业转移中,政府的政策支持都起了极大的促进作用。回顾历史经验,我们不难发现,在产业转移中,下游市场需求是原始驱动力,关键技术攻关是主要发力点,充足资金是持续发展的必要保障,精准的市场战略提高目标的达成效率。而国家的政策支持不仅可以有力弥补本土半导体行业在上述几点上的不足之处,还可最大化发挥已有利好因素的协同效应,从而进一步加速产业转移,日本、韩国和台湾的经历都证明了这一点。请务必阅读正文后的声明及说明12/41

[Table_PageTop]行业深度报告图24:日、韩、台政府对半导体行业的政策支持数据来源:互联网,东北证券3.2.中国政策:国家意志,出台政策大力支持半导体行业发展集成电路是当今信息技术产业高速发展的基础和源动力,其技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志之一。近年来,我国加达了对集成电路产业的支持力度,并于2011年发布了《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》。2014年6月发布了《国家集成电路产业发展推进纲要》。2015年5月印发的《中国制造2025》文件中明确提出着力提升集成电路设计水平,不断丰富知识产权(IP)核和设计工具,突破关系国家信息与网络安全及电子整机产业发展的核心通用芯片,提升国产芯片的应用适配能力,形成关键制造装备供货能力。2015年10月发布“中国制造2025”重点领域技术路线图,提出面向国家战略和产业发展,着力发展集成电路制造业,提升先进封装测试业发展水平。其中,2014年版《国家集成电路产业发展推进纲要》作为今后一段时期指导我国集成电路产业发展的行动纲领,将为我国集成电路产业实现跨越式发展注入新的强大动力。根据规划,2015年我国集成电路产业销售收入目标为3500亿(实际情况2015年我国集成电路销售3609.8亿,2016年实现销售4335.5亿),32/28nm制造工艺实现规模量产,下一个目标将是在2020年前全行业年销售收入增速超过20%,并最终于2030年在集成电路产业链主要环节达到国际先进水平,16/14nm制造工艺实现量产,一批企业进入国际第一梯队,实现跨越发展。请务必阅读正文后的声明及说明13/41

[Table_PageTop]行业深度报告根据“中国制造2025”重点领域技术路线图对IC制造产业的规划,产能扩充与先进制程的发展是最重要两大政策目标,其中,在产能扩充上,全大陆晶圆代工月产能由2015年70万片12寸晶圆扩充至2025年100万片,2030年更进一步扩充至150万片;在先进制程发展上,大陆晶圆代工产业将以2025年14nm制程导入量产为目标。表2:国家对集成电路产业发展的规划目标时间目标集成电路产业发展体制机制创新取得明显成效,集成电路产业销售收入超过35002015年亿元;移动智能终端、网络通信等部分重点领域集成电路设计技术接近国际一流水平。集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过2020年20%,16/14nm制造工艺实现规模量产,封装测试技术达到国际领先水平,产业生态体系初步形成。全大陆晶圆代工月产能规划由2015年70万片12寸晶圆扩充至2025年100万片;2025年大陆晶圆代工产业将以2025年14nm制程导入量产为目标。集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨2030年越发展。全大陆晶圆代工月产能规划扩充至2030年150万片。数据来源:《国家集成电路产业发展推进纲要》,“中国制造2025”重点领域技术路线图,东北证券3.3.资金支持:国家半导体大基金投资实现全产业链布局“国家集成电路产业投资基金”(大基金)是由中央财政、国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电子、中国电科、紫光通信、华芯投资等共同发起,为促进我国集成电路产业发展而设立的产业投资基金。在国家对集成电路支持力度不断加大的情况下,2014年4月国务院下达《关于国家集成电路产业投资基金设立方案的批复》。基金首批计划募集规模为1200亿元,截止2017年6月规模已达到1387亿元,超募15.6%。该基金总期限计划为15年,分为投资期(2014-2019)、回收期(2019-2024),展期(2024-2029),投资方向包括集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。经过3年的运作,截至2017年9月20日,大基金累计决策投资55个项目,涉及40家集成电路企业,共承诺出资1003亿元,承诺投资额占首期募集资金的72%,实际出资653亿元,也达到首期募集资金的将近一半。已实施项目覆盖了集成电路设计、制造、封装测试、装备、材料、生态建设等各环节,实现了在产业链上的完整布局。3.3.1.大基金主要的产业目标设计业一是支持国内设计业龙头企业,巩固并增强在移动通讯、智能电网、消费电子等领域的竞争力;二是提升高端芯片产业化的能力,在CPU等高端芯片领域,对接国家科技专项的成果;三是重点领域布局项目,选择一定数量重点种子企业股权投资,重点围绕Pre-IPO和上市设计公司项目,社会资本进行投资。制造业一是加快存储芯片规模化量产,推进3DFlash规模化生产,部署上下游产业链;二是布局DRAM产业;三是资源整合,以产能建设和兼并重组为手段,打造工艺平台,增强测试工艺专业制造能力;四是支持龙头骨干企业的半导体生产线建设。封测业支持海外重组和骨干企业的发展。围绕国内新增产能,开展客户技术路请务必阅读正文后的声明及说明14/41

[Table_PageTop]行业深度报告线差异化发展。装备业方面,重点依托国家科学重大专项成果,推进薄膜生产设备,整合性装备产业化,适度布局关键零部件。材料业方面,与四部委研发和与国际合作并举的方式,推动大芯片等关键核心部件的研发和产业化,与国际行业龙头和化工上市企业为载体,推进高存电子气体、化学品和其他核心材料企业整合,形成持续稳定的供应能力。在投后管理方面,发挥基金作为重要股东的影响力,着力加强主动管理。积极开展融资链、产业链协同和政策协调等服务。表3:国家集成电路产业投资基金投资企业产业基金投资的企业紫光展讯、中兴微电子、艾派克、湖南国科微、北斗星通、深圳国微、盛科网络、设计硅谷数模、芯原微电子制造中芯国际、中芯北方、长江存储、华力二期、士兰微电子、三安光电、耐威科技;封装测试长电科技、南通富士通、华天科技、中芯长电装备中微半导体、沈阳拓荆、杭州长川、上海睿励、北京七星华创与北方微电子整合材料上海硅产业集团、江苏鑫华半导体、安集微电子、烟台德邦地方子基金(北京、上海)、龙头企业子基金(芯动能、中芯聚源、安芯基金)、生态建设绩优团队子基金(武岳峰、鸿钛、盈富泰克)、芯鑫融资租赁数据来源:芯思想Semi-news,东北证券图25:大基金承诺各产业投资占比8%10%17%65%芯片制造业设计业测封业装备材料业数据来源:中国电子报,东北证券《纲要》中已经明确指出大基金的投资重点是芯片制造业,兼顾设计、封装、装备、材料。在目前的承诺投资中,芯片制造业的资金为65%、设计业17%、封测业10%、装备材料业8%。3.3.2.大基金支持国内集成电路企业进行海外收购2015年以来中国资本收购海外半导体公司的案例频发,主要集中在封测、制造和设计产业。最受人备注的当属长电科技收购星科金朋。大基金联合长电科技和芯请务必阅读正文后的声明及说明15/41

[Table_PageTop]行业深度报告电半导体收购新加坡封测厂商星科金朋。本次收购刚宣布的时候在业界引起了巨大反响,因为按营收来看,星科金朋在全球封测领域排名第四,而长电科技排名第六。收购以后,长电科技成为仅次于日月光和安靠的全球第三大封测厂、全球市场份额9.8%。表4:国内半导体海外收购案例产业案例2014年11月长电科技7.8亿美元收购星科金朋封测2016年4月通富微电4.36亿美元收购AMD两家封测工厂2016年6月中芯国际4900万欧元收购意大利晶圆代工厂LFoundry制造2015年3月武岳峰资本7.3亿美元收购芯成半导体2015年5月紫光25亿美元收购新华三2015年5月北京建厂资产18亿美元收购恩智浦半导体RFPower业务设计2016年2月清芯华创16.7亿美元收购豪威科技2016年9月北京山海昆仑资本5亿美元收购硅谷数模半导体公司数据来源:据公开信息整理,东北证券3.3.3.地方半导体产业基金为地方集成电路产业发展护航截至2017年6月,北京、上海、南京、广东、辽宁、四川地方政府共募集集成电路基金共计5,145亿元,加上国家集成电路产业募集资金1,387亿元,共计6,532亿元。国家基金和地方基金的设立,将能有力提高集成电路领域的投资能力,克服单次投资规模大,企业投资能力不足的缺陷,促进集成电路投资的加速发展,从而释放相关设备领域的需求。表5:地方集成电路产业基金地区名称成立时间目标规模(亿元)用途安徽安徽省集成电路产业基金2017.5300重点投资晶圆制造、设计等产业昆山海峡两岸集成电路产投资优质产业项目及关键技术、公共技术平台;昆山2017.2100业投资基金对外并购无锡市集成电路产业发展重点集成电路龙头企业,扶持一批中小型集成电无锡2017.1200基金路企业陕西省集成电路产业投资陕西2016.9300制造,封装,测试基金广东省集成电路产业投资广东2016.6150设计,制造,封测,以及材料装备基金辽宁省集成电路产业投资辽宁2016.5100扩建集成电路项目基金四川省集成电路与信息安四川2016.5120支持省内优势项目全产业投资基金湖南国微集成电路创业投设计,应用(消费电子,可穿戴设备,智能装备,湖南2016.350资基金智能制造),装备与材料厦门国资紫光联合发展基IC设计,封测,制造,网络,大数据及产业并购厦门2016.3160金与金融福建福建省安芯产业投资基金2016.2500设计,制造,封测,材料,设备,和应用南京南京市集成电路产业基金2016.12600推动南京集成电路产业发展请务必阅读正文后的声明及说明16/41

[Table_PageTop]行业深度报告上海市集成电路产业投资上海2016.1500制造300,设计100,材料100基金湖北省集成电路产业投资湖北2015.8300制造,兼顾设计、封测基金北京集成电路海外平行基北京2015.720设计和封测金贵州贵州省集成电路产业2015.1218设计,芯片生产线,封装测试深圳市集成电路产业投资深圳2015.1200IC产业链基金合肥市集成电路产业投资合肥2015100半导体和电子信息产业基金天津天津市集成电路产业基金2014.22设计产业上海武岳峰集成电路信息上海2014.11100集成电路产业并购产业基金北京市集成电路产业发展北京2013.12300设计,制造,封装,测试,核心设备等关键环节股权投资基金其他1025数据来源:根据公开信息整理,东北证券4.半导体行业壁垒高,国产设备逐步渗透4.1.俯瞰全局:我国已经形成比较完善的半导体产业链集成电路(IC,IntegratedCircuit,由上文可知,集成电路占半导体销售80%以上份额,通常所说半导体行业指代集成电路行业。)是一种微型电子器件或部件,是采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构。集成电路将设计好的电路,以堆栈的方式组合起来。藉由这个方法,可以减少连接电路时所需耗费的面积。从IC电路的3D图可以看出它的结构就像房子的梁和柱,一层一层堆栈,这也就是为何会将IC制造比拟成盖房子。图26:IC芯片的3D剖面图图27:IC芯片的物理连接图连接层逻辑闸层晶圆数据来源:Wikipedia,东北证券数据来源:互联网,东北证券请务必阅读正文后的声明及说明17/41

[Table_PageTop]行业深度报告集成电路的制备过程中,需要用到大量的制造加工设备,这些设备科技含量高,制造难度大,设备价值量高。我国正在持续推动半导体设备制造,目前已经在半导体的上中下游有比较完备的建设和布局,也催生出一批优秀的半导体相关公司。中游来看,中电科电子装备、北京北方华创微电子装备、中微半导体设备、上海微电子装备和沈阳拓荆科技、亚翔集成、至纯科技表现突出。中电科电子装备隶属于中国电子科技集团,目前已形成以光刻机、平坦化装备、离子注入机、电化学沉积设备等为代表的微电子工艺设备研究开发与生产制造体系,可服务于材料加工、芯片制造、先进封装和测试检测等多个领域。北方华创涉及的领域涵盖等离子刻蚀、物理气相沉积、化学气相沉积、氧化/扩散、清洗、退火等半导体工艺装备,可服务于集成电路、先进封装等领域。中微半导体主要研发和制造薄膜制备和等离子体刻蚀设备,是国产等离子体刻蚀机和金属有机化学气相沉积设备的主要供应商。上海微电子装备掌握了高端光刻机相关技术且具有高端投影光刻机生产能力。2017年3月,公司与全球领先的半导体设备企业阿斯麦签署了战略合作协议。沈阳拓荆主要研究和生产专用薄膜设备,是国内目前高端薄膜制造技术解决方案的领先企业。亚翔集成和至纯科技主营业务分别涵盖半导体洁净室和高纯工艺系统,属于资本市场半导体行业新贵。图28:我国半导体上中下游产业链硅晶圆/拉晶片/切片IC材料材料有研新材化学品/气体/金属丝等上海硅产业集团江苏鑫华制造设备IC设备封测设备洁净室工程上游设备中电科电子装备长电科技亚翔集成封测设备北方华创拓荆科技至纯科技生产条件洁净室工程中微半导体长川科技上海微电子装备芯片设计逻辑/电路/图形设计芯片设计晶圆制造封装测试海思半导体三星(中国)半导体新潮科技中游晶圆制造清华紫光展锐中芯国际华达微电子中兴微电子SK海力士威迅联合封装测试主要产品需求下游计算机/通信/电子等行业集成电路/光电子/分立器件/传感器数据来源:互联网,东北证券4.2.聚焦中游:设计、晶圆制作和封测三大环节涉及众多复杂技术集成电路制造是一个复杂且耗时的过程,可以分成设计、晶圆制作和封装测试三大步。首先要利用设计自动化软件开始电路设计,接着将集成电路设计的版图转印到石英玻璃上的铬膜层形成光刻版或被缩光刻版;在另一个领域,有石英砂提炼出来的初级硅经过纯化后拉成单晶硅棒,然后切片做成晶圆。晶圆经过边缘化和表面处理,在与光刻版/被缩光刻版一起送到半导体制造厂制作生产集成电路芯片。集成电路设计的流程主要有以下步骤:逻辑设计、电路设计、图形设计和最后的设计验证,完成后IC设计公司会将所设计的芯片交给晶圆代工厂进行制造。请务必阅读正文后的声明及说明18/41

[Table_PageTop]行业深度报告图29:IC芯片制备的工艺总流程图数据来源:根据公开资料整理,东北证券4.2.1.集成电路设计集成电路的设计是根据电路功能和性能的要求,在正确选择系统配置、电路形式、器件结构、工艺方案和设计规则的情况下,尽量缩小芯片面积,降低设计成本,缩短设计周期,以保证全局优化,设计出满足要求的集成电路,集成电路设计的最终输出结果是掩膜版图,在晶圆加工中的光刻环节,紫外线会通过掩膜版图照射涂过光刻胶的基板,完成电路设计图转印过程。4.2.2.晶圆制备晶圆制备是整个集成电路制备的核心流程,也是半导体制造的前道工序。该模块又分为晶圆制造和加工。其中加工处理程序最为复杂,主要步骤包括清洗晶圆,涂膜,光刻,显影,掺杂(离子植入)和金属溅镀等。按照具体工艺不同,可以分为四大基本操作:添加工艺、移除工艺、图形化工和加工工艺。掺杂、薄膜生长和沉积属于添加工艺流程;刻蚀、清洗和抛光属于移除工艺;光刻技术是图形化工艺;而热处理、合金化和再流动步骤都属于加热工艺。在晶圆加工中,这些工艺并非呈现出确定的线性排列的关系,而是会重复交叉进行,以满足不同类型半导体对制造技术的要求。在集成电路生产工艺中,进行晶圆制造的无尘室具有至关重要的作用。在完成所有制备之前,晶圆需要一直处于无尘室中。当晶圆经过最后一道钝化层工艺时,最后的光刻工艺与氮化物/氧化物刻蚀工艺将接合垫片或凸状连接座打开并将光刻胶剥除,此后便可将晶圆送至封装测试区完成芯片制造。4.2.2.1.清洗晶圆清洗晶圆指去光刻胶、湿法刻蚀和湿法化学清洗。该步骤中需要用到具有腐蚀请务必阅读正文后的声明及说明19/41

[Table_PageTop]行业深度报告性的化学药品和氧化剂,比如,氢氟酸(HF)、盐酸(HCL)、硫酸(H2SO4)、硝酸(HNO3)和过氧化氢(H2O2)。湿法工艺后,将使用大量高纯度去离子水以达到清洗晶圆的目的。图30:清洗流程数据来源:《半导体制作技术导论》,东北证券4.2.2.2.氧化工艺氧化工艺是指通过向硅晶圆加氧气在硅晶圆表面制备二氧化硅膜的过程,作为贯穿整个晶圆加工的基本工艺主要被应用于以下几个方面:(1)作为掺杂工艺过程中的遮蔽层,以降低掺杂原子的扩散速率,阻挡光刻胶以便硅片受到污染并在离子进入单晶硅前现将离子散射以减小通道效应。(2)在薄膜沉积过程中起到应力缓冲及污染阻挡层的功效。(3)形成绝缘体使IC芯片上相邻的晶体管间电气隔离。(4)充当多层金属互联层间的介质材料(5)充当对器件和电路进行钝化的钝化层材料。4.2.2.3.光刻技术光刻技术是指在光照作用下,借助光刻胶将掩膜版上的图形转移到基片上的技术,主要包括光刻胶涂敷、曝光和显影三个过程,为了获得高分辨率光刻技术也会用到烘烤和冷却,上述工序均在晶圆轨道对准系统中完成以提高工艺的成品率和产量。图31:光刻流程图数据来源:《半导体制作技术导论》,东北证券光刻胶涂敷的具体过程为:先将适量光刻胶滴上基板中心,并将基板置于光阻请务必阅读正文后的声明及说明20/41

[Table_PageTop]行业深度报告涂布机的真空吸盘上,转盘以每分钟数千转之转速,旋转30-60秒,使光阻均匀涂布在基板上,转速与旋转时间,依所需光阻厚度而定。光刻胶涂敷后,晶圆再次被加热以将光刻胶从液态转变为固态,同时也可以增强光刻胶在晶圆表面的附着力,这种工艺有时被称为预曝光烘烤。紧接着是曝光过程,紫外光通过印有图形化电路设计的光刻版或倍缩光刻板射于光刻胶之上,从而改变光照及阴影处对应光刻胶的溶解率,形成对应图形。之后是显影过程,通过滴加显影剂去除不需要的光刻胶,并形成由刻板或倍缩光板所定义的图形,对于正光刻胶来说,曝光会增加溶解率,因而是被照射部分被去除;对于负光刻胶来说,曝光会降低溶解率,因此是阴影部分被去除。显影后会进行硬烘烤,去除光刻胶内的残余溶剂、增加光刻胶的强度并通过进一步的聚合作用改进光刻胶对刻蚀与离子注入的抵抗力。硬烘烤后会进行图形检测,只有合格产品才会继续进行后续刻蚀等步骤最终将电路设计图形转移至基片上,不合格晶圆会在去除光刻胶后重复之前的流程直至通过检查。图32:光刻工艺图数据来源:CNKI,东北证券由于集成电路具有各功能层并且是立体重叠的,因而光刻工艺总是多次反复进行。光刻作为集成电路制造的最关键步骤,在整个芯片的制造过程中约占据了整体制造成本的35%。4.2.2.4.刻蚀工艺刻蚀是移除晶圆表面材料,达到IC设计要求的一种工艺过程,根据刻蚀的区域可分为与两种,其中图形化刻蚀是将制定区域的材料去除,如将光刻胶或光刻板上的图形转移到衬底膜上,而整面全区刻蚀则是去除整个表面膜达到所需的工艺要求。而根据刻蚀的原理可分为湿法刻蚀与干法刻蚀,前者是借助刻蚀剂与待刻蚀材料间的化学反应将待刻膜层溶解达到刻蚀目的,而后者又分为物理性刻蚀、等离子刻蚀与反应离子刻蚀三类,其中物理性刻蚀是利用辉光放电将气体(如Ar气)电请务必阅读正文后的声明及说明21/41

[Table_PageTop]行业深度报告离成带正电的离子,再利用偏压将离子加速,溅击在被刻蚀物的表面而将被刻蚀物的原子击出;等离子刻蚀是利用等离子体将刻蚀气体电离并形成带电离子、分子及反应性很强的原子团,它们扩散到被刻蚀薄膜表面后与被刻蚀薄膜的表面原子反应生成具有挥发性的反应产物,并被真空设备抽离反应腔;反应离子刻蚀(RIE)则是结合上述物理性离子轰击与化学反应,兼具非等向性与高刻蚀选择比双重优点的刻蚀方法。图33:湿法刻蚀与干法刻蚀示意图图34:一种CMOSIC芯片的刻蚀工艺数据来源:《半导体制作技术导论》,东北证券数据来源:《半导体制作技术导论》,东北证券IC芯片工艺中包含许多刻蚀过程,通过刻蚀不同的材料来完成相应的工艺步骤,刻蚀单晶硅以形成浅沟槽绝缘(STI)或电容器的深沟槽;刻蚀多晶硅以界定栅和局部连线;刻蚀氧化物界定接触窗和金属层间接触窗孔;刻蚀金属形成金属连线;刻蚀硅氧化物和氮化物薄膜以完成电解质刻蚀,从而形成接触窗、接合垫片区,或硅刻蚀时的硬遮蔽等等。4.2.2.5.掺杂工艺掺杂是一种将需要的杂质掺入特定的半导体区域中,以达到改变半导体电学性质的工艺,分为扩散掺杂与离子注入掺杂。早期的IC生产中普遍使用扩散掺杂半导体,即利用高温在硅表面掺杂高浓度的掺杂物,掺杂物通过分子热运动由浓度高区移动到浓度低区,从而扩散至硅衬底中而改变半导体的导电率。离子注入则提供了比扩散过程更好的掺杂工艺控制,可以独立控制掺杂浓度和深度,且可在室温下进行,因而无需制备二氧化硅作为遮蔽膜。该过程中需要用到离子注入机,其优点是它的磁性分析仪能筛选高纯度离子束,因此能够使用不同的化学试剂进行不同的工艺过程,而且不会造成交叉污染。4.2.2.6.薄膜沉积工艺集成电路的薄膜区是沉积电介质或金属层的区域。薄膜沉积是一项添加工艺。化学气相沉积(CVD)常用于电介质薄膜沉积。由于电介质层作为多层连线应用时需要低的生长温度,所以广泛使用等离子体增强化学气相沉积(PECVD)。金属化过程中,PVD工具(以溅镀沉积工具为主)可沉积出铝铜合金、钛及氮化钛,而CVD工具广泛用于沉积钨金属。4.2.2.7.晶圆探针测试晶圆探针测试是对制造完成的晶圆上的每个芯片进行针测,测试时,晶圆被固定在真空吸力的卡盘上,并与很薄的探针电测器对准,探针与芯片的每一个焊接点请务必阅读正文后的声明及说明22/41

[Table_PageTop]行业深度报告相接触,以此检测晶粒是否合格。探针检测的相关数据,现在已经可以用来对晶圆制造中优良率的提升具有重要意义。4.2.3.封装测试封装是一种将集成电路用绝缘的塑料或陶瓷材料打包的技术,在封装测试环节中,晶圆上的芯片被切割成单个芯片,通过封装,芯片最终安放在PCB板上。IC封装的作用之一就是对芯片进行环境保护,避免芯片与外部空气接触。因此必须根据不同类别的集成电路的特定要求和使用场所,采取不同的加工方法和选用不同的封装材料,才能保证封装结构气密性达到规定的要求。现阶段全球半导体封装的主流正处于面积阵列时代的成熟阶段,PQFN和BGA成为大规模生产中用到的主要技术,同时开始逐渐向可实现异质集成的系统封装技术方向发展。系统封装工艺(SiP)可将利用3D堆叠、2.5D/3D、TSV等先进封装技术将众多不同制造工艺的芯片集成在一个芯片或封装内,并凭借其高整合性和微型化的特色被越来越多地应用于具有体积小、多功能、低功耗等特性的电子产品中,例如智能手机的Wi-Fi模组、指纹辨识模组及压力触控模组均需用到SiP技术。未来物联网和智能设备的高速发展也会进一步增加对低功耗多功能异质晶片整合的需求,从而为先进封装技术提供广阔的下游市场。加之后部封接成本占整个集成电路成本的比重逐渐上升,相关设备企业有望受益于对应产线投资的增长。图35:封装技术发展历史数据来源:OFweek,东北证券芯片完成封装后需要进行成品测试,通过对集成电路进行功能和电参数性能测试,保证出厂的每颗集成电路的功能和性能指标能够达到设计规范要求。这一环节需要用到的设备是分选机和测试机。4.2.4.半导体设备壁垒高,国产设备逐渐渗透先进技术对半导体设备提出了更高要求。半导体的制造工艺流程复杂,所涉及设备种类繁多,核心技术研发困难,且需要紧跟集成电路制造技术日新月异的发展,行业壁垒极高。未来的半导体设备不仅要满足“摩尔定律”驱动下,更小制程对更多设备数量与更高加工精细度的要求,更要满足以异质集成为导向的先进封装技术请务必阅读正文后的声明及说明23/41

[Table_PageTop]行业深度报告和物联网、智能设备及汽车电子等新兴应用领域对芯片功能多样化的追求,行业壁垒进一步升高。现阶段最先进的半导体设备制造技术依旧被国外厂商垄断,但国内企业已经在国家政策和资金的支持下奋起直追,在一些关键技术上完成了突破,逐步渗透入先进产线的设备供应链中。表6:主要生产环节对应的关键设备设备名称应用环节工作原理国外公司国内公司在惰性气体环境中,用石墨加热器将多京运通、天龙光电、京美国Kayex单晶炉晶硅等多晶材料熔化,用直拉法生长无仪世纪、北方华创、理德国PVATePla错位单晶。工晶科、汉虹精机硅片制造通过高速旋转的镀有金刚砂的刃具与晶内圆切片机————锭径向磨削来实现晶锭切片。对硅片锐利的边缘进行磨削修整,从而硅片倒角机————使硅片获得平滑的外缘以化学腐蚀作用与机械去除作用为主要兰新高科技产业股份美国应用材料、诺发化学机械抛光机原理,集清洗、甩干、在线检测、终点有限公司、爱立特微电系统、Rtec检测等功能于一体的全局平坦化设备。子硅片制造、兰新高科技产业、方达封装检测日本DISCO、研磨设备制造、金实力通过减薄/研磨的方式对晶片背面多余晶片减薄机OKAMOTO;德国精密研磨机器制造、炜的基体材料去除一定的厚度。G&N;以色列Camtek安达研磨设备、华年风科技英国Thermco;德国为半导体材料进行氧化处理,提供要求北方华创、福润德、中Centrothermthermal立式氧化炉扩散的氧化氛围,实现半导体预期设计的氧电48所、旭光仪表设solutionsGmbH化处理结果。备、中电45所。Co.KG荷兰ASML;美国泛利用光学系统投影成像的原理,将投影林半导体、ABM、掩模版上的芯片图形以分步重复曝光的中电48所、中电45所、分步重复光刻机光刻MYCRO;日本尼康、方式聚焦成像在涂有光刻胶的硅片上,上海机械厂、南光实业Canon;德国SUSS公实现高分辨率图形转印的设备。司日本Evatech;美国通过以物理溅射作用为主兼有化学反应北京仪器厂、北方华NANOMASTER;新反应离子刻蚀系统的相互促进过程,实现半导体的加工成创、南光实业、中电48加坡REC;韩国型,是常用的干法刻蚀设备所JuSung、TES北京仪器厂、北方华刻蚀采用双射频电源,其中一个射频电源通创、中电48所、戈德过螺旋线圈控制高密度等离子体的产英国牛津仪器、尔等离子科技、中科微等离子刻蚀系统生。另一射频电源施加偏置电场控制等Quorum;美国Torr、电子、北方微电子、东离子体轰击能量,实现半导体的加工成Gatan、利曼、Pelco方中科集成科技、创世型是干法刻蚀的关键工艺设备。威纳科技。美国维利安半导体、北京仪器厂、中电48实现掺杂工艺,将所需杂质按要求的浓离子注入机离子注入CHA、AMAT、Varian所、南光实业、方基轻度与分布,掺入半导体以使形成器件。半导体工机械、硅拓微电子LPCVD薄膜制备将反应物以气态形式输送到被加热的衬日本日立国际电气驰舰半导体、中电48请务必阅读正文后的声明及说明24/41

[Table_PageTop]行业深度报告底表面发生化学反应淀积固态薄膜的设所、中电45所、北京备。仪器厂、上海机械厂。在反应腔中的低压气体上施加射频电美国ProtoFlex、泛林中电45所、北京仪器PECVD场,使气体发生辉光放电离化出等离子半导体;日本Tokki、厂、上海机械厂体在衬底上进行化学反应,沉积薄膜。岛津公司;荷兰ASML在真空条件下,采用物理方法,将材料美国PVD、Vaportech、北京仪器厂、中科仪源——固体或液体表面气化成气态原AMAT;荷兰Hauzer;器、南光实业、中电48PVD子、分子或部分电离成离子,并通过低英国Teer;瑞士Platit、所、科睿设备、上海机压气体(或等离子体)过程,在基体表Balzers;德国Cemecon械厂面沉积具有某种特殊功能的薄膜利用硅的气态化合物在加热的硅片表面美国CVD与氢发生反应或自身发生热分解还原生Equipment、GT、中电48所、赛瑞达、气相外延炉成硅,并以单晶的形态淀积在硅片表面;ProtoFlex、科特·莱科晶材料、金盛微纳、或者在高掺杂硅衬底上生长外延层以提思科、应用材料;法国力冠电子高器件设计的灵活性和器件的性能。Soitec、AS;法国Riber;芬兰DCA基于真空蒸发机理,在超高真空环境中,Instruments;美国用一束或多束不同强度和化学特性的热SVTAssociates、Veeco中科仪器、汇德信科分子束外延能原子束或分子束喷射到具有适当温度、NBM;德国技、匡泰仪器、科友真的单晶片上,经过化学反应而沿着基片Omicron、空晶向外延生长出新的晶体薄膜MBE-Komponenten;英国OAR中电45所、科创源光电、沈阳仪器仪表工艺研究所、西北机器有限将晶圆上的每个芯片划切成独立芯片的德国OEG公司、日本晶圆划片机公司、汇盛电子、兰新设备DISCO公司高科技、大族激光、红宝石激光、武汉三工、莱联光电、粤茂科技中电45所、创世杰科美国奥泰、德国TPT、将芯片表面的压焊点与引线框架或基座技、宇芯(成都)集成引线键合机封装检测奥地利FK、马来西亚上的电极内端进行电连接电路封装测试有限公友尼森司、开玖自动化对芯片施加输入信号,采集被检测芯片日本Advantest、的输出信号与预期值进行比较,判断芯上海中艺、北京华峰、测试分选机Epson;美国Teradyne、片在不同工作条件下功能和性能的有效鸿劲科技Agilent、Xcerra、Cohu性德国Ingun公司、美中电45所、北方华创、将硅片上待测器件与测试仪相连接以完探针台国QA、MicroXact;瑞柯仪器、华荣集团、成封装前的芯片功能测试,确定合格率。韩国Ecopia、Leeno森美协尔科技数据来源:材料在线,数码之家,东北证券4.3.齐头并进:全面发展谋求真正崛起4.3.1.设计业发展崭露头角,逐步缩小与国外差距我国集成电路设计呈现出销售持续高速增长。2016年我国集成电路产业设计业请务必阅读正文后的声明及说明25/41

[Table_PageTop]行业深度报告销售额为1,644.3亿元,同比上年的1,325亿元增长24%。预计2017年国内IC设计业总销售额达2006亿元,2018年达2407亿元。图36:我国集成电路产业设计业规模3,00060%2,50050%2,00040%1,50030%1,00020%50010%00%集成电路产业设计业(亿元)增速数据来源:Wind,集邦咨询,东北证券设计企业的数量结构也在2016-2017年的竞争性整合后有了进一步优化调整,呈现“质量取代数量”的趋势,国内前10大IC设计厂商总销售额663.6亿元,海思半导体位列第一,实现销售收入260亿元。不少企业上半年业绩成长超过20%,汇顶、兆易创新、国科微等多家企业成长超过40%。表7:2016年中国集成电路设计十大企业排名公司名称销售额(亿元)1深圳市海思半导体有限公司2602清华紫光展锐1253深圳市中兴微电子技术有限公司564华大半导体有限公司47.65北京智芯微电子科技有限公司35.66格科微电子(上海)有限公司347深圳市汇顶科技股份有限公司308杭州士兰微电子股份有限公司27.69大唐半导体设计有限公司24.310敦泰科技(深圳)有限公司23.5数据来源:中国半导体协会,东北证券根据上文的产业发展描述,未来以AI、5G为首的物联网产业将进入快速成长期,以及双摄、AMOLED、人脸识别等新兴应用的放量,带动上游AP、MCU、Nor、FPC/3D、传感器等热点芯片产品需求量持续提升,对应设计企业同步受益。4.3.2.制造业关键设备被国外垄断,进口替代任重道远集成电路制造业和设计业一样保持高速增长,2016年我国集成电路产业制造业请务必阅读正文后的声明及说明26/41

[Table_PageTop]行业深度报告销售额为1,127亿元,同比上年的900.80亿元增长25.10%,预计2017年中国集成电路产业制造业销售额达1,390亿元,2018年更多新建晶圆厂实现规模量产,销售额将进一步攀升,达1,767亿元。主要表现为12英寸集中扩建,8英寸订单满载,6英寸面临转型升级。未来2017-2020年,中国预计将有26座建设投产,占全球总数的42%,将带动晶圆制造设备的巨大需求。图17:我国集成电路产业制造业规模2,00040%1,80030%1,6001,40020%1,2001,00010%8000%600400-10%2000-20%集成电路产业制造业(亿元)增速数据来源:Wind,集邦咨询,东北证券2016年底中国大陆已投产的12英寸晶圆生产线月产能达46万片(含外资及存储器部分),全球占比约9.02%;已投产8英寸晶圆生产线月产能66.1万片(含外资),全球占比约为12.8%。自2016-2020年,中国大陆新增12英寸晶圆生产线规划月产能接近90万片/月。国内前10大国半导体制造厂商总销售额824.9亿元,三星(中国)半导体有限公司位列第一,实现销售收入237.5亿元。表8:2016年中国半导体制造十大企业排名公司名称销售额(亿元)1三星(中国)半导体有限公司237.52中芯国际集成电路制造有限公司202.23SK海力士半导体(中国)有限公司122.74华润微电子有限公司56.75上海华虹宏利半导体有限公司47.66英特尔半导体(大连)有限公司45.87台积电(中国)有限公司39.68上海华力微电子有限公司30.39西安微电子技术研究所2510和舰科技(苏州)有限公司17.5数据来源:中国半导体协会,东北证券4.3.3.封测业差距最小,有望率先突围请务必阅读正文后的声明及说明27/41

[Table_PageTop]行业深度报告在集成电路的封测领域,中国与美国等先进企业差距正在逐步缩小。目前而言,我国的封测技术达到国际领先地位。2016年国内集成电路封测产业在规模、技术、市场和创新方面取得快速发展。2016年我国集成电路产业封测业销售额为1,564.30亿元,同比上年的1,384.00亿元增长13.03%。基于产业集群驱动、先进技术演进驱动、与foundry、设计厂商及系统厂商的深度合作等机会的促使下,估算2017年中国集成电路封测业销售额稳定成长,达1780亿元,2018年伴随新建产线投产运营、高阶封装技术愈加成熟订单上量,客制化模式增加产业链为产业链注入更多活力,2018年销售额预估上升至2030亿元。图38:我国集成电路产业封测业规模2,50060%50%2,00040%30%1,50020%10%1,0000%500-10%-20%0-30%集成电路产业封装测试业(亿元)增速数据来源:Wind,集邦咨询,东北证券国内IC测封厂商业绩表现优异,甚至跻身世界领先行列。2016年国内前10大IC封测厂商总销售额542.3亿元,其中江苏新潮科技集团有限公司位列第一,实现销售收入89.5亿元。长电科技、通富微电、华天科技三家企业已进入全球前十强。这三家企业从2015年开始都有对国外巨头以及先进技术的封测厂商进行并购,并且获取了先进的技术、客户和市场。表9:2016年中国半导体封装测试十大企业排名公司名称销售额(亿元)1江苏新潮科技集团有限公司193*2南通华达微电子集团有限公司135.7**3威迅联合半导体(北京)有限公司834天水华天电子集团66.65智恩浦半导体58.96英特尔产品(成都)有限公司39.77海太半导体(无锡)有限公司32.48上海凯虹科技有限公司30.49安靠封装测试(上海)有限公司30.110晟碟半导体(上海)有限公司27.6数据来源:中国半导体协会,东北证券(*包括星科金朋销售数据;**包括AMD苏州、马来西亚工厂销售数)请务必阅读正文后的声明及说明28/41

[Table_PageTop]行业深度报告总而言之,国内集成电路封测行业正迎来“黄金发展期”。这主要得益于国家政策和需求旺盛的下游市场。一方面,全球晶圆制造龙头企业相继在中国建厂扩产,未来将持续带来配套封测订单。另一方面,物联网、各类智能终端、汽车电子以及工业控制,可穿戴设备、智能家电等产业迅猛发展,对高端先进封装技术的要求不断提升。所以,我国的晶圆封装测试行业还有很大的发展空间。5.晶圆厂投建如火如荼,国产设备供应加速追赶5.1.国内晶圆厂投建如火如荼,国产设备获广阔下游市场5.1.1.全球晶圆代工业市场集中度高,中国力量未来有望崛起全球晶圆代工业市场呈现寡头垄断局面,近8成的市场份额都常年被来自台、美的三大巨头占据,其中台积电更是以59%的市场份额稳坐行业头把交椅。但中国大陆晶圆厂的力量也不容小视,中芯国际在近年一直保持着全球第四的排名,并于2016年实现了31%的增长,总营收达23亿美元。而华虹宏力也始终稳定在前十强之列,2016年总营收达7.12亿。随着新一轮的晶圆产能在大陆爆发,中国晶圆代工有望后来者居上。表10:全球前十纯晶圆代工厂的销售情况2014营收同比增2015营收2016营收公司市占率同比增长市占率同比增长市占率($M)长($M)($M)台积电25,13825%59%26,5746%59%29,48811%59%格罗方德4,3556%10%5,01915%11%5.54510%11%联华电子4,3319%10%4.4643%10%4,5823%9%中芯国际1,9700%5%2,23614%5%2,29131%6%力晶1,2919%3%1,268-2%3%1,2751%3%TowerJazz82864%2%96116%2%1,24930%2%世界先进79011%2%736-7%2%8009%2%华虹宏力6651452%650-2%1%71210%1%Dongbu54120%1%59310%1%67213%1%HiTekX-Fab33014%1%3310%1%51054%1%其它22803%5%2,4055%5%2,251-6%<1%总计42,51918%100%45,2376%100%50,00511%100%数据来源:ICInsights,公司报告,东北证券据SEMI估计,2017年-2020年未来四年全球将有62座新晶圆厂投产,就62座晶圆厂的类别来说,32%为晶圆代工厂,21%为存储器,11%为LED,10%为电源芯片,8%为MEMS微机电系统。本轮投资以12寸晶圆厂为主,12寸晶圆厂已成为全球市场主流。其中四成即26座新晶圆厂坐落大陆,占42%份额、美国10座、台湾9座。而在这26座里,17-18年大陆将新建10个晶圆厂。据公开资料整理,目前中国大陆共有34座12英寸晶圆厂,其中投产11座,在建15座,规划8座,国内半导体市场高景气度持续。表11:12英寸晶圆厂(投产)请务必阅读正文后的声明及说明29/41

[Table_PageTop]行业深度报告序号公司地区产品投资额(亿人民币)月产能投产时间一至四期539.691SK海力士无锡20nmCMOS2000002005年至今五期163.8290~45nm2华力微上海971.5350002015.3CMO2016年12月试产55~40nm3联芯集成厦门415.450000(2021年达产5CMOS万片)46~25nm4三星电子西安4691000002013.12.27CMOS65~90nm5英特尔大连167.5520002010.10.26CMOS90nm~55nm6北京460.6亿元360002004CMOS45~28nm7北京——350002011中芯国际CMOS0.35微米8上海~28nm——200002003CMOS90nm面板驱9晶合集成合肥135.3亿元400002017.6.28动,晶圆代工10武汉新芯武汉晶圆代工——22000——11德科玛淮安CMOS134亿元200002017.6.20数据来源:公开资料整理,各公司官网,东北证券表12:12英寸晶圆厂(在建)序号公司地区产品投资额(亿人民币)月产能/片投产时间28nm-20-14nmC1华力微上海(二期)387400002020年前MOS4055nm基型2晋华集成泉州370600002018.9DRAM代工NORANand3武汉新芯(一期)武汉4822000002018年初Flash65nm-55nmCM4中芯国际深圳106400002018上半年OS5中芯国际上海14nm晶圆代工675700002018年初6台积电南京16nm晶圆代工201200002018下半年7长鑫合肥20nmDRAM4941250002018下半年一期20000,8格罗方德成都22nm晶圆代工6222019年二期65000AOS(万国半导一期20000,9重庆晶圆代工18.092018上半年体)二期5000010紫光(一期)成都——357——2018上半年11紫光(一期)南京存储芯片687.71000002018年请务必阅读正文后的声明及说明30/41

[Table_PageTop]行业深度报告NANDFlash12紫光(一期)深圳66400002018年底DRAM13兆基科技合肥DRAM464400002018初14英特尔大连3D-NANDFlash234.5500002018年15SK海力士无锡10nmDRAM576.22000002018年数据来源:公开资料整理,各公司官网,东北证券表13:12英寸晶圆厂(规划)序号公司地区产品投资额(亿人民币)月产能/片投产时间NORNAND1武汉新芯(计划)武汉1126700000待定Flash2紫光(计划)成都——715待定待定3紫光(计划)南京存储芯片1375.3待定待定NANDFlash4紫光(计划)深圳1944待定待定DRAM芯片代工,功率5华虹宏力无锡660一期40000待定器件6三星电子西安3DNAND2831000002019年7粤芯半导体广州——70300002019上半年90nm-65nm特8士兰微厦门1139待定待定色工艺芯片数据来源:公开资料整理,各公司官网,东北证券5.1.2.服务本土推进国产化进程,设备需求提供广阔下游市场由图表可知,本土晶圆代工的市场将主要集中在国内,预测2017年中芯国际、华虹的晶圆代工在中国销售份额分别达到47%、56%,而上海华立、和武汉新芯达到45%,因此本轮新增的产能也将主要在国内消化,进一步加快集成电路国产化进程。根据我们的测算,在建15座12寸晶圆厂新增月产能达117万片,投资总额达5,740亿元,加上规划建设8座12寸晶圆厂新增月产能87万片以上,投资总额达7,312亿元。从供给端来说,总共新增的204万片以上的月产能将有力缓解国内晶圆市场自给不足的问题,而从需求端来说,按设备支出大约占半导体资本总支出的60%估算,未来4年,晶圆厂建设释放的1,3052亿元投资将为半导体设备行业提供7,831亿元的下游市场空间,国内半导体设备企业有望凭借本土优势率先获益。表14:主要纯晶圆代工厂在中国的销售情况($M)在中国的公司公在中国2017年在中国2015年营公司公司销2016年公司销公司晶圆市占司销售的晶圆营收(预的晶圆收售份额营收售份额率份额市占率测)市占率台积电2,1158%44%2,6559%44%3,17010%46%中芯国际1,07548%22%1,48551%25%1,45547%21%联华电子45010%9%49011%8%63513%9%格罗方德2505%5%3907%6%4758%7%华虹36055%7%37552%6%45556%7%请务必阅读正文后的声明及说明31/41

[Table_PageTop]行业深度报告上海华立16545%3%19542%3%23545%3%武汉新芯7543%2%8544%1%11545%2%其它3155%7%3355%6%4106%6%总计4,80510%100%6,01011%100%6,95013%100%数据来源:ICInsights,公司报告,东北证券5.2.国产设备加速追赶,重点公司已率先实现突破5.2.1.半导体设备在国外起步早,设备巨头把控半导体设备市场半导体设备行业的技术含量很高,全球前五大巨头占据70%以上份额。目前全球五大半导体巨头有应用材料、拉姆研究、阿斯麦、东京电子和科磊。其中,荷兰企业阿斯麦在光刻机领域具备垄断优势。应用材料涉及的设备领域广泛,在离子刻蚀设备、离子注入机、薄膜沉积等设备领域具有很强的优势。东京电子生产的具有代表性意义的设备包括单晶圆沉积设备、清洗设备以及退火、氧化炉等。图39:2015年各设备巨头公司的全球市场份额20%30%17%7%12%14%应用材料阿斯麦拉姆研究(科林)东京电子科磊其他数据来源:Bloomberg,东北证券集成电路关键设备被国外高度垄断,多项核心设TOP3的市占率达到90%以上。以集成电路设备中难度最大的光刻机(Litho)为例,荷兰公司阿斯麦(ASML)独占75%左右的份额,霸占最高端的光刻机市场,形成巨大的技术优势和行业垄断,剩下尼康和佳能占据不到20%的份额,剩下的其他厂家只有不到8%的市场,此种情况在其他设备领域同样存在,这主要是因为国外半导体设备发展起步时间较早,多年的技术研发和资本积累铸就了极高的行业壁垒。表15:集成电路关键设备占比Oxidation/LithoPVDEtchCVDWetStationDiffusionFurnacesASML75.30%AMAT84.90%LAM52.70%Hitachi43.10%AMAT29.60%Screen44.20%Nikon11.30%Evatec5.90%TEL19.70%TEL37.90%TEL20.90%SEMES22.30%Canon6.20%Ulvac5.40%AMAT18.10%ASML13.80%LAM19.50%TEL17.00%Others7.20%Others3.80%Others9.50%Others5.20%Others30.00%Others16.50%数据来源:Gartner,东北证券5.2.2.制造工艺与国际先进水平存在差距,晶圆厂成为关键切入点请务必阅读正文后的声明及说明32/41

[Table_PageTop]行业深度报告国内晶圆厂采用的晶圆制造技术与国进先进水平相差两代。台积电、三星电子、格芯、英特尔等国际半导体巨头普遍在2017年就迈入了10nmFinFET时代,且即将在2019年实现7nm先进制程的量产,而中国的晶圆代工龙头中芯国际在2015年才实现当下28nm主流制程的量产,要到2018和2019年初才能分别实现20nm及14nm制程量产。由于先进制造技术在最终实现量产前需要在晶圆厂经历漫长的试产验证过程,因此本土晶圆厂试用平台的匮乏会在一定程度上限制关键设备的研发进度,这也是我国设备大幅落后国际先进水平的重要原因之一。图40:国内外晶圆厂制造工艺技术进程数据来源:根据公开资料整理,东北证券国内企业正在通过国内外合作办厂的方式加速追赶晶圆厂制造工艺上的差距。上文中提到的新一轮晶圆产能的增长中,有不少都是国内外合作,进行高端工艺生产。据ICInsights报告显示,联华电子正和福建晋华合作建设300mm的晶圆厂,利用32nm加工技术去生产存储器。格罗方德携手成都市政府在17年第一季度开始建设300mm晶圆厂,利用130nm和180nm加工技术生产集成电路,预计2018年上半年完工。台积电斥资30亿美元在南京建立晶圆代工厂,是中国首次采用16mm工艺的工厂,预计在18第二季度投产。与国外先进厂商的合作将有助于加速导入先进工艺,并在量产中累积丰富的应用经验,以便在充分消化吸收后高效率转化为自主研发成果。5.2.3.加速研发实现追赶,国产设备竞争力迈上新台阶02专项集各家所长,实现多个领域突破。02专项即《极大规模集成电路制造技术及成套工艺》项目,其基本模式是政府将攻克关键技术的任务和资金补助分配至已在相应领域取得一定研发优势的企业、高校和研究所,并引导其建立良好合作关系以顺利完成从研发到验证再到量产的流程对接,从而大大提高工艺追赶的效率,现已有包括北方华创、长电科技、拓荆科技在内的24家企业在进行将近40项研发任务,内容集中在晶圆制造加工及先进封装领域,其中部分项目已经完成验收。2016年,多种关键设备已经进入主流晶圆厂供应链,国产设备发展迈上新台阶。近年来,我国关键设备的国产化率有了大幅提升,如国产ICPVD设备及刻蚀机的国内市占率已分别从2011年的0.2%和0.8%跃升至2016年的10.3%和6.4%。另外,请务必阅读正文后的声明及说明33/41

[Table_PageTop]行业深度报告根据中国海关进口信息显示,2016年集成电路设备进口中,化学气相沉积装置进口无增长,等离子体干法刻蚀机进口同比减少17.5%。现阶段,12英寸晶圆先进封装、测试生产线设备已实现国产化,生产线设备国产化率可达到70%以上。图41:ICPVD设备国内市占率图42:IC刻蚀机国内市占率14.07.0%2.012%1.812.06.0%10%1.610.05.0%1.48%8.04.0%1.21.06%6.03.0%0.84%4.02.0%0.60.42.01.0%2%0.20.00.0%0.00%201120122013201420152016201120122013201420152016国产IC刻蚀机出货量(亿美元)进口IC刻蚀机出货量(亿美元)国产PVD出货量(亿美元)进口PVD出货量(亿美元)国内市占率国内市占率数据来源:互联网,东北证券数据来源:互联网,东北证券行业龙头的部分设备已获主流晶圆厂认可,销售良好,如北方华创的28nm金属物理气相沉积系统PVD已销售16台,中微半导体设备的22-14nm单反应台等离子体刻蚀机已销售24台,拓荆科技的PECVD已销售7台。2016年中芯国际北京厂使用国产集成电路晶圆设备加工的12英寸正式产品晶圆突破一千万片次,这标志着集成电路国产设备在市场化大生产中得到充分验证。表16:2016年实现销售的12英寸国产晶圆制造设备设备名称生产企业128nm金属物理气相沉积系统PVD(16台)228nm高密度等离子硅刻蚀机(3台)3铜互连单片清洗机(4台)北京北方华创微电子装备有限公司428nm立式氧化炉(6台)5铜工艺单片退火设备6高性能硅外延设备7双反应台刻蚀除胶一体机中微半导体设备(上海)有限公司822-14nm单反应台等离子体刻蚀机(24台〕990-65nm大角度中束流离子注入机(2台)北京中科信电子装备有限公司1045-22nm单片晶圆兆声波清洗设备(14台)盛美半导体设备(上海〕有限公司11化学机械研磨设备天津华海清科有限公司90-40nm等离子体增强化学气相沉积设备12沈阳拓荆科技有限公司(PECVD)(7台)数据来源:中国电子专用设备工业协会,东北证券表17:2016年实现销售的国产先进封装生产线封测设备设备名称生产企业1大视场/双面对准步进投影光刻机上海微电子装备(集团)股份有限公司2单片晶圆喷胶机巧(57台)沈阳芯源微电子设备有限公司请务必阅读正文后的声明及说明34/41

[Table_PageTop]行业深度报告3单片湿法去胶机盛美半导体设备〔上海)有限公司4高端封装(TSV)等离子刻蚀机(5台)中微半导体设备(上海)有限公司5同端封装(TSV)物理气相沉积系统(PVD)北京北方华创为电子装备有限公司6高密度倒装焊接设备北京中电科电子装备有限公司7IC封装基板用曝光设备江苏影速光电技术有限公司8300mm晶圆切割设备北京中电科电子设备有限公司9晶圆湿制程生产线设上海新阳半导体材料股份有限公司10WIP全自动焊球三维检测设备嘉兴景炎智能装备技术有限公司11WIP全自动晶圆激光打标机大族激光科技产业集团股份有限公司12全自动晶圆植球机上海微松工业自动化有限公司13高端模拟/混合电路测试系统北京华峰测控技术有限公司14高端数字/混合电路测试设备北京冠中集创科技有限公司15SIP吸收式全自动测试分选机天津金海通自动化设备制造有限公司16高压大电流测试系统杭州长川科技股份有限公司17极小型测试打印分选设备江苏格朗瑞科技有限公司数据来源:中国电子专用设备工业协会,东北证券本土半导体设备企业在先进制程的关键设备研发也已经取得了重大突破,多项14nm制程的关键设备已经进入了验证阶段,有望尽快投入商业化生产。表18:已进入认证阶段的14nm相关领先设备设备名称厂商主要工艺1硅刻蚀机STIETCH2HMPVD设备HMDEP3单片退火设备Anneal北方华创4LPCVDSiO2FilmDeposition5AIPVD设备AIDEP6ALDHi-Kinsulator7介质刻蚀机中微半导体AIOETCH、PASSETCH8光学尺寸测量仪器睿励科学仪器FilmThickness/OCD9清洗机上海盛美Waferrecycle数据来源:中国电子专用设备工业协会,东北证券随着技术研发水平的快速提升,本土半导体设备企业已经具备了与国外厂商竞争的实力,极有希望凭借本土优势充分受益于近年来大陆晶圆厂的投建热潮,实现关键设备的大量销售,成为各大知名半导体企业生产设备长期供应商,进一步扩大市场占有率。6.重点公司推荐6.1.亚翔集成:国内半导体和面板产业风口来临,洁净室工程龙头持续受益公司立足于半导体和面板洁净室工程行业,近年来保持收入高增长。2016年实现收入208,453.33万元,同比增长88.35%,归母净利润16,524.05万元,同比增长107.91%,在收入端和利润端均保持高增速。请务必阅读正文后的声明及说明35/41

[Table_PageTop]行业深度报告图43:公司近年营收情况图44:公司近年归母净利润情况250,000140%18,000120%120%16,000100%200,000100%14,00080%80%12,000150,00060%60%10,00040%40%8,000100,00020%20%6,0000%0%4,00050,000-20%2,000-20%-40%0-40%0-60%2011201220132014201520162017H2011201220132014201520162017H归母净利润(万元)增速营业收入(万元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券国内半导体和面板处于产业风口,下游强劲需求带动600亿洁净室工程需求。根据统计测算,预计未来3-4年半导体+面板总投资达到年均4,410亿元,对应洁净室工程440-660亿空间(10-15%),洁净室工程作为半导体和面板行业的前期投资将最先受益,公司以20%以上的市占率充分享受行业高增长红利。不同于以往的理解,公司立足于技术壁垒极高的半导体和面板洁净室行业,已成长为一家具备领先技术的工程技术公司。洁净室,尤其是半导体和面板行业的洁净室壁垒极高,目前亚翔的洁净室处理能力达到CR4.0水平(小于0.01微米,纳米级别),同时在国内唯一具备化学分析与空气采样技术,在良率提升领域首屈一指,国内相关产业链的洁净室均有此需求。同样在气流管理、微分子污染、微震动控制等领域均具有领先的技术优势,不仅是一个洁净室工程公司,更是一个专业的无尘环境打造者。台湾半导体和面板产能向大陆转移,台系亚翔承接优势明显。近年来台湾半导体以及面板产能向大陆转移趋势明朗,公司作为两家台湾系统集成企业之一,深耕国内洁净室领域,有明显的承接优势,成为洁净室工程的优选企业。国内“缺芯少屏”现象逐步改善,技术实力和行业经验为亚翔带来充沛订单。今年上半年,公司接洽争取中的洁净室项目超过10个以上,相比去年有巨大提升,包括但不限于安徽长鑫7.7亿订单、福建晋华储器生产线4.5亿订单等。亚翔以领先的技术和丰富的行业经验获得下游和舰科技等数十个客户的高度认可,客户粘性进一步增强,不排除后续获得更大订单的可能性。6.2.北方华创:泛半导体设备龙头,技术领先抢占高速赛道北方华创由“七星华创”和“北方微电子”在今年合并而来,在整合两个公司资源后,成为了目前国内的半导体龙头企业,并且产品种类覆盖最广最多,包括半导体装备(清洗机、氧化炉、PVD、CVD)、真空设备、锂电装备、电子元器件等。公司2016年实现收入162,238.74万元,同比增长32.95%,归母净利润9,290.16万元,同比增长46.51%。2017年前三季度实现收入154,968.66万元,同比增长49.25%,其中,前三季度归母净利润8,026.36万元,同比增长27.86%。请务必阅读正文后的声明及说明36/41

[Table_PageTop]行业深度报告图45:公司近年营收情况图46:公司近年归母净利润情况180,000100%16,000200%160,00080%14,000150%140,00012,00060%120,000100%10,000100,00040%8,00050%80,00020%6,00060,0000%0%4,00040,000-50%-20%2,00020,0000-40%0-100%2011201220132014201520162017H2011201220132014201520162017H营业收入(万元)增速归母净利润(万元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券国家政策推动集成电路产业国产化自主化。因集成电路长期依赖进口又有关国家信息的安全,政府从2013年起就大力支持集成电路国产化,并希望能提升产业自主设计制造的能力,已经通过产业基金引导社会资本和当地政府资源共同推进产业发展。而公司又是国有控股的背景,将非常受益于大基金的投资。需求与自给率鲜明反差。我国下游产品如3C产品如智能手机,智能语音的庞大需求,与我国的晶圆自给率形成鲜明的反差。预计未来三年,全球将在大陆投资约6500亿元建晶圆厂。而在半导体生产领域,企业近60%资金都是用在购买半导体生产设备。在台湾半导体产业向大陆转移之中,作为国产半导体设备的龙头,北方华创将显著受益。公司亦覆盖光伏、锂电等产业。中国新能源产量在国家政策大力支持下,在2015年达到约34万辆。新能源汽车在消费者意识和国家意识中,都被认为是大趋势,因而锂电池未来市场需求将非常庞大。6.3.晶盛机电:光伏+半导体双驱动,单晶设备高增长晶盛机电是国内技术领先的晶体硅生长设备供应商,晶体生长设备产品主要服务于太阳能光伏产业,半导体集成电路产业等。2016年公司实现收入109,146.83万元,同比增长84.44%,归母净利润20,374.86万元,同比增长94.76%。前三季度实现收入125,746.91万元,同比增长87.30%,其中归母净利润25,309.77万元,同比增长95.33%。图47:公司近年营收情况图48:公司近年归母净利润情况120,000200%35,000200%100,000150%30,000150%25,00080,000100%100%20,00060,00050%50%15,00040,0000%0%10,00020,000-50%5,000-50%0-100%0-100%2011201220132014201520162017H2011201220132014201520162017H营业收入(万元)增速归母净利润(万元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券请务必阅读正文后的声明及说明37/41

[Table_PageTop]行业深度报告晶圆供给不足,国产化设备大需求。目前半导体在风口之上,中国晶圆需求旺盛,然而供给不足,硅晶圆全年产量不足,价格水涨船高。而供需不平主要原因是晶圆制造能力薄弱,当中晶圆制造仪器如晶体硅生长设备,行业壁垒也较高。晶盛机电是国内晶体硅生长设备产业的龙头企业,工艺水准逐渐可与国际厂商比肩。在价格不断攀升的背景下,中国在补足产能的过程中,较高工艺水准的晶体硅生长国产设备将有很大需求。公司协同政府推动半导体产业基金。晶盛机电、中环股份协同无锡市人民政府下属的投资平台公司或产业基金确定项目投资主体,共同在宜兴市启动建设集成电路用大硅片生产与制造项目,以市场需求为导向,规划和分期建设,项目总投资约30亿美元,一期投资约15亿美元。本次战略合作,有利于提升我国半导体材料行业的水平,缓解了半导体材料供应对中国半导体产业发展的制约。除了解决需求端之外,该项目无疑将提升公司的市场竞争力和推进先进技术的研发。6.4.长川科技:专注半导体检测设备,成长通道逐步开启长川科技主要产品为测试机和分选机,面向半导体制造封测领域,是为数不多的已掌握相关核心技术且实现规模化生产的企业。公司2016年实现收入12,413.45万元,同比增长22.22%,归母净利润4,141.66万元,同比增长66.25%。2017年前三季度实现收入9,873.38万元,同比增长70.13%,归母净利润2,531.61万元,同比增长78.76%。图49:公司近年营收情况图50:公司近年归母净利润情况14,000140%4,500160%12,000120%4,000140%3,500120%10,000100%3,000100%8,00080%2,50080%6,00060%2,00060%1,5004,00040%40%1,0002,00020%50020%00%00%201220132014201520162017H201220132014201520162017H营业收入(万元)增速归母净利润(万元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券半导体行业需求旺盛,募集资金扩大产能:2016年中国半导体销售1075亿美元,同比增长9.03%,占全球市场的31.72%,增速远大于全球平均水平,在全球半导体市场中表现亮眼。公司主要从事集成电路专用设备的研发、生产和销售,主要产品包括集成电路测试机和分选机。公司主营业务增长良好,2014至2016年度,公司营收复合增长达25.93%,目前公司的测试机和分选机产能已达到100%,市场需求依旧旺盛,公司产量已跟不上。公司在今年初上市,计划投入16,537万元建设生产基地,扩大产能。技术创新,掌握核心技术:公司所处的集成电路专用设备行业属于技术密集型行业,是多门类跨学科知识的综合应用,具有较高的技术门槛。公司掌握了集成电路测试设备的相关核心技术,是国内为数不多的可以自主研发、生产集成电路测试设备的企业。目前,公司生产的集成电路测试机和分选机产品已获得长电科技、华天科技、士兰微、华润微电子、日月光等多个一流集成电路企业的使用和认可。虽请务必阅读正文后的声明及说明38/41

[Table_PageTop]行业深度报告然公司产品技术已达国内领先水平,但与国际知名企业相比仍存在一定差距,公司预计投入6,713万元研发中心,保持市场竞争力。6.5.至纯科技:国内高纯工艺系统稀缺标的,受益半导体行业高增长至纯科技始终致力于为高端先进制造业企业提供高纯工艺系统的解决方案。系统解决方案涵盖了提供整个系统的设计、选型、制造、安装、测试、调试和系统托管服务,提供的系统和专业服务广泛应用于半导体、微电子、生物医药、光伏、光纤、TFT-LCD、LED等领域。公司2016年实现收入26,329.80万元,同比增长26.89%,归母净利润4,530.92万元,同比增长156%。2017年前三季度实现收入17,895.33万元,同比增长26.01%,归母净利润3,584.38万元,同比增长0.47%。图51:公司近年营收情况图52:公司近年归母净利润情况30,00050%5,000200%4,50025,00040%4,000150%3,50020,00030%3,000100%15,00020%2,5002,00050%10,00010%1,5001,0000%5,0000%5000-10%0-50%2011201220132014201520162017H2011201220132014201520162017H营业收入(万元)增速归母净利润(万元)增速数据来源:Wind,东北证券数据来源:Wind,东北证券全球半导体平稳增长,半导体行业向国内转移趋势明显。2016年中国半导体消费量达到1,075亿美元,占全球的31.72%,从设备销售来看,2016年国内半导体设备的销售只占全球的15.7%,半导体的消费量与设备之间有巨大的差额,行业向国内转移趋势明显,国内目前共有5475亿元国家基金和地方基金的设立,按照高纯工艺系统占产线投资的5%计算,未来5-10年,国内高纯工艺系统的市场空间为273亿,公司作为国内高纯工艺系统的龙头,将直接受益行业的高增长。国内高纯工艺系统龙头,受益于半导体行业高增长。公司是国内高纯工艺系统领域的龙头,2017年上半年,公司实现营业收入15,811.39万元,同比增长46%,其中半导体业务实现8,026.11万元,占营业收入的51%,半导体业务已经从2013年的346.51万收入快速增长至2016年的13,136.06万元,已经成为公司收入的主要来源,随着国内半导体行业的高速发展,国产设备直接受益,未来公司半导体业务有望持续实现高增长。请务必阅读正文后的声明及说明39/41

[Table_PageTop]行业深度报告分析师简介:刘军:机械行业首席分析师,2016年加入东北证券研究所,2013年新财富最佳分析师第四名,水晶球卖方分析师第四名。2014年新财富最佳分析师第五名。张晗:美国杜兰大学金融学硕士,2016年加入东北证券研究咨询分公司,任机械行业研究助理。重要声明本报告由东北证券股份有限公司(以下称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。本公司具有中国证监会核准的证券投资咨询业务资格。本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅反映本公司于发布本报告当日的判断,不保证所包含的内容和意见不发生变化。本报告仅供参考,并不构成对所述证券买卖的出价或征价。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的证券买卖建议。本公司及其雇员不承诺投资者一定获利,不与投资者分享投资收益,在任何情况下,我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或其关联机构可能会持有本报告中涉及到的公司所发行的证券头寸并进行交易,并在法律许可的情况下不进行披露;可能为这些公司提供或争取提供投资银行业务、财务顾问等相关服务。本报告版权归本公司所有。未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,须在本公司允许的范围内使用,并注明本报告的发布人和发布日期,提示使用本报告的风险。本报告及相关服务属于中风险(R3)等级金融产品及服务,包括但不限于A股股票、B股股票、股票型或混合型公募基金、AA级别信用债或ABS、创新层挂牌公司股票、股票期权备兑开仓业务、股票期权保护性认沽开仓业务、银行非保本型理财产品及相关服务。若本公司客户(以下称“该客户”)向第三方发送本报告,则由该客户独自为此发送行为负责。提醒通过此途径获得本报告的投资者注意,本公司不对通过此种途径获得本报告所引起的任何损失承担任何责任。分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师。本报告遵循合规、客观、专业、审慎的制作原则,所采用数据、资料的来源合法合规,文字阐述反映了作者的真实观点,报告结论未受任何第三方的授意或影响,特此声明。投资评级说明买入未来6个月内,股价涨幅超越市场基准15%以上。股票增持未来6个月内,股价涨幅超越市场基准5%至15%之间。投资中性未来6个月内,股价涨幅介于市场基准-5%至5%之间。评级说明减持在未来6个月内,股价涨幅落后市场基准5%至15%之间。卖出未来6个月内,股价涨幅落后市场基准15%以上。行业优于大势未来6个月内,行业指数的收益超越市场平均收益。投资同步大势未来6个月内,行业指数的收益与市场平均收益持平。评级说明落后大势未来6个月内,行业指数的收益落后于市场平均收益。请务必阅读正文后的声明及说明40/41

[Table_PageTop]行业深度报告东北证券股份有限公司网址:http://www.nesc.cn电话:400-600-0686地址邮编中国吉林省长春市生态大街6666号130119中国北京市西城区锦什坊街28号恒奥中心D座100033中国上海市浦东新区杨高南路729号200127中国深圳市南山区大冲商务中心1栋2号楼24D518000机构销售联系方式姓名办公电话手机邮箱华东地区机构销售袁颖(总监)021-2036110013621693507yuanying@nesc.cn王一021-2036126713761867866wangyi@nesc.cn王博021-2036111113761500624wangbo@nesc.cn李寅021-2036122915221688595liyin@nesc.cn杨涛021-2036110618601722659yangtao@nesc.cn刘睿021-2036111213120728563liurui@nesc.cn阮敏021-2036112113564972909ruanmin@nesc.cn李喆莹021-2036110113641900351lizy@nesc.cn李流奇021-2036110213120758587lilq@nesc.cn齐健021-2036125818221628116qijian@nesc.cn华北地区机构销售李航(总监)010-5803455318515018255lihang@nesc.cn殷璐璐010-5803455718501954588yinlulu@nesc.cn温中朝010-5803455513701194494wenzc@nesc.cn夏一然010-5803456115811140346xiayiran@nesc.cn曾彦戈010-5803456318501944669zengyg@nesc.cn金婷010-5803455913439651862jinting@nesc.cn华南地区机构销售邱晓星(总监)0755-3397586518664579712qiuxx@nesc.cn刘璇0755-3397586518938029743liu_xuan@nesc.cn王之明0755-3397586515999555916wangzm@nesc.cn林钰乔0755-3397586513662669201linyq@nesc.cn周逸群0755-3397586518682251183zhouyq@nesc.cn请务必阅读正文后的声明及说明41/41'

您可能关注的文档

- 半导体行业常用英语

- 半导体行业的英文单词和术语

- 2015年半导体行业现状及发展趋势分析报告

- 半导体行业深度研究报告:基石产业,长效风口

- 中国对半导体行业的影响 - 2015年报告

- 80页全方位解读半导体行业

- 自动化仪器仪表在半导体行业应用趋势

- j.p. 摩根-亚太地区-半导体行业-半导体与spe:来自五个全球分析师的观点

- 巴克莱-美股-半导体行业-美国半导体行业2017年三季度预览

- 半导体行业前瞻研究系列报告:从半导体行业过去30年看未来机遇

- tmt行业:中国半导体行业全景图

- 汇丰银行-亚洲-半导体行业-亚洲科技:3d传感对于epi晶片制造商的意义

- 半导体行业深度报告:处于上升轨道,各环节国产替代有序进行

- 半导体行业超级深度:国之重器、拥抱芯片科技红利!