- 287.71 KB

- 2022-04-29 14:13:57 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

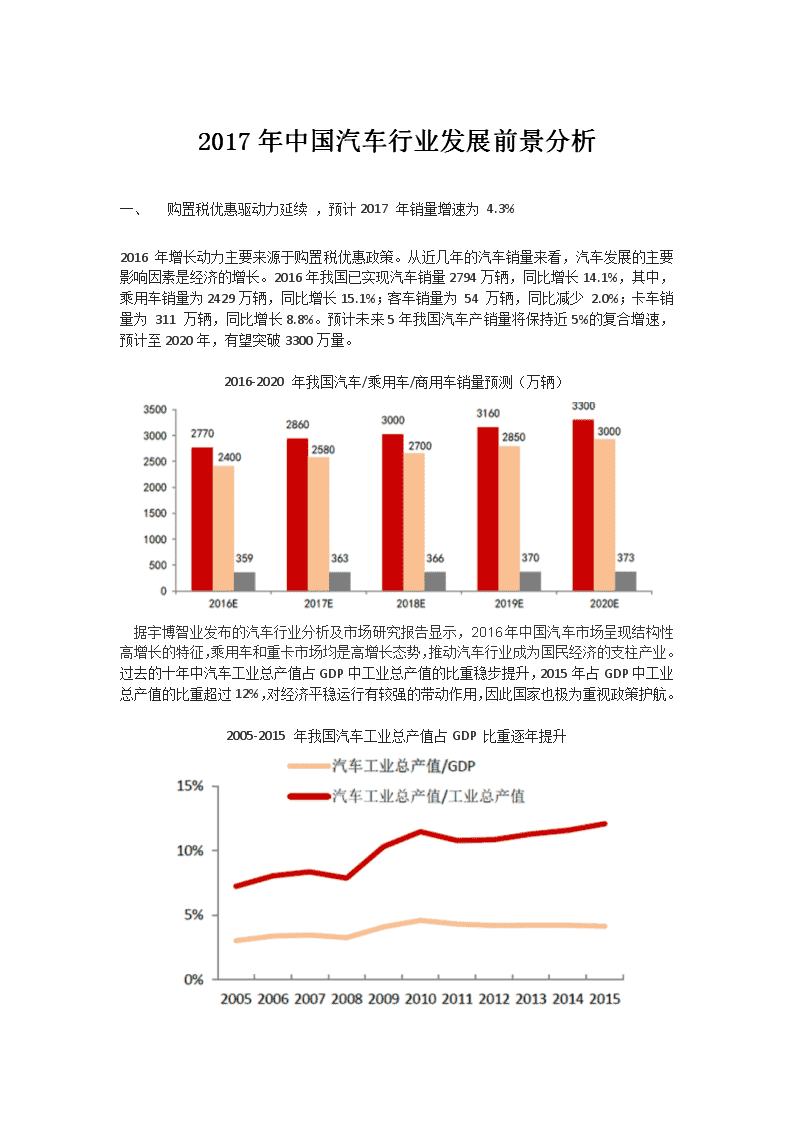

'2017年中国汽车行业发展前景分析一、购置税优惠驱动力延续,预计2017年销量增速为4.3%2016年增长动力主要来源于购置税优惠政策。从近几年的汽车销量来看,汽车发展的主要影响因素是经济的增长。2016年我国已实现汽车销量2794万辆,同比增长14.1%,其中,乘用车销量为2429万辆,同比增长15.1%;客车销量为54万辆,同比减少2.0%;卡车销量为311万辆,同比增长8.8%。预计未来5年我国汽车产销量将保持近5%的复合增速,预计至2020年,有望突破3300万量。2016-2020年我国汽车/乘用车/商用车销量预测(万辆) 据宇博智业发布的汽车行业分析及市场研究报告显示,2016年中国汽车市场呈现结构性高增长的特征,乘用车和重卡市场均是高增长态势,推动汽车行业成为国民经济的支柱产业。过去的十年中汽车工业总产值占GDP中工业总产值的比重稳步提升,2015年占GDP中工业总产值的比重超过12%,对经济平稳运行有较强的带动作用,因此国家也极为重视政策护航。2005-2015年我国汽车工业总产值占GDP比重逐年提升

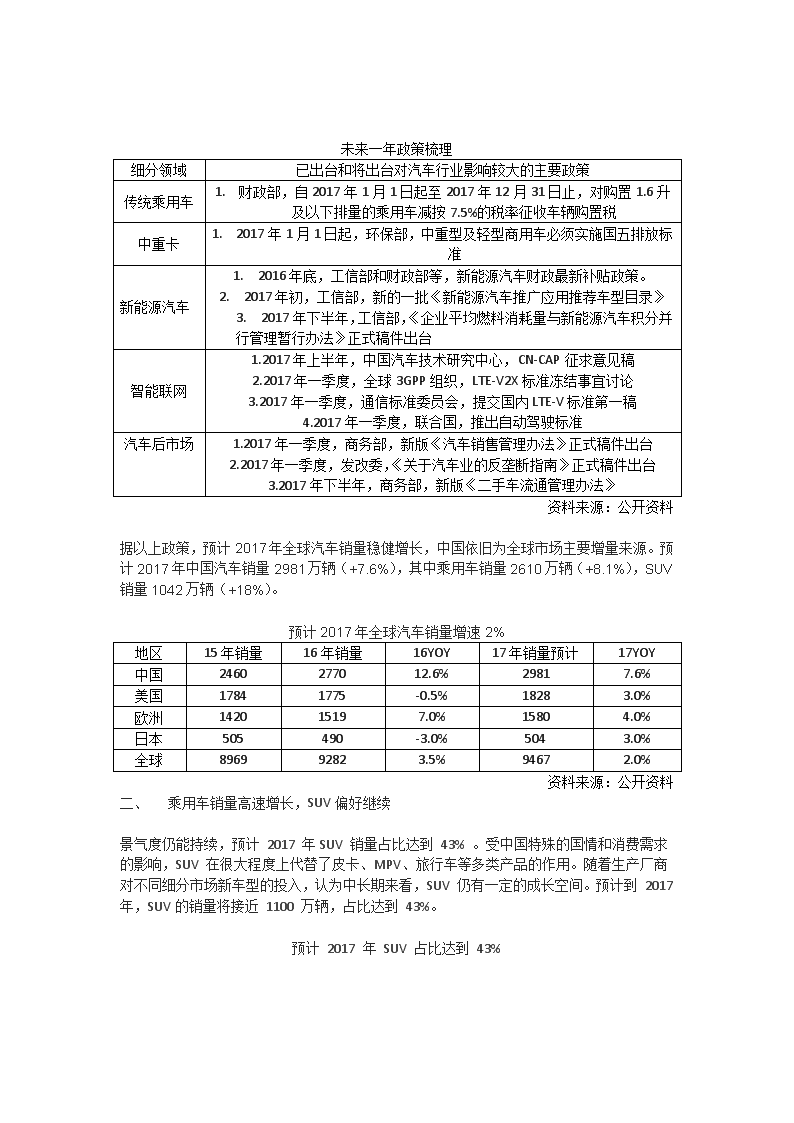

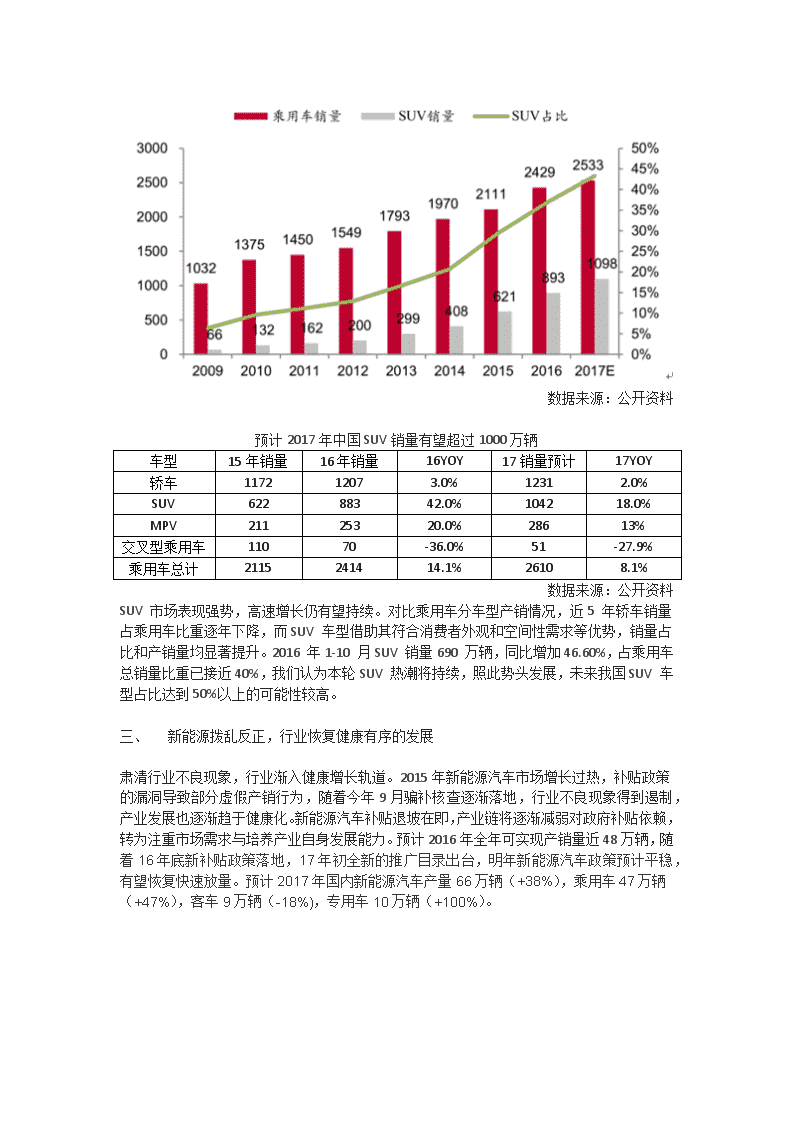

未来一年政策梳理细分领域已出台和将出台对汽车行业影响较大的主要政策传统乘用车1.财政部,自2017年1月1日起至2017年12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税中重卡1.2017年1月1日起,环保部,中重型及轻型商用车必须实施国五排放标准新能源汽车1.2016年底,工信部和财政部等,新能源汽车财政最新补贴政策。2.2017年初,工信部,新的一批《新能源汽车推广应用推荐车型目录》3.2017年下半年,工信部,《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》正式稿件出台智能联网1.2017年上半年,中国汽车技术研究中心,CN-CAP征求意见稿2.2017年一季度,全球3GPP组织,LTE-V2X标准冻结事宜讨论3.2017年一季度,通信标准委员会,提交国内LTE-V标准第一稿4.2017年一季度,联合国,推出自动驾驶标准汽车后市场1.2017年一季度,商务部,新版《汽车销售管理办法》正式稿件出台2.2017年一季度,发改委,《关于汽车业的反垄断指南》正式稿件出台3.2017年下半年,商务部,新版《二手车流通管理办法》资料来源:公开资料据以上政策,预计2017年全球汽车销量稳健增长,中国依旧为全球市场主要增量来源。预计2017年中国汽车销量2981万辆(+7.6%),其中乘用车销量2610万辆(+8.1%),SUV销量1042万辆(+18%)。预计2017年全球汽车销量增速2%地区15年销量16年销量16YOY17年销量预计17YOY中国2460277012.6%29817.6%美国17841775-0.5%18283.0%欧洲142015197.0%15804.0%日本505490-3.0%5043.0%全球896992823.5%94672.0%资料来源:公开资料一、乘用车销量高速增长,SUV偏好继续景气度仍能持续,预计2017年SUV销量占比达到43%。受中国特殊的国情和消费需求的影响,SUV在很大程度上代替了皮卡、MPV、旅行车等多类产品的作用。随着生产厂商对不同细分市场新车型的投入,认为中长期来看,SUV仍有一定的成长空间。预计到2017年,SUV的销量将接近1100万辆,占比达到43%。预计2017年SUV占比达到43%

数据来源:公开资料预计2017年中国SUV销量有望超过1000万辆车型15年销量16年销量16YOY17销量预计17YOY轿车117212073.0%12312.0%SUV62288342.0%104218.0%MPV21125320.0%28613%交叉型乘用车11070-36.0%51-27.9%乘用车总计2115241414.1%26108.1%数据来源:公开资料SUV市场表现强势,高速增长仍有望持续。对比乘用车分车型产销情况,近5年轿车销量占乘用车比重逐年下降,而SUV车型借助其符合消费者外观和空间性需求等优势,销量占比和产销量均显著提升。2016年1-10月SUV销量690万辆,同比增加46.60%,占乘用车总销量比重已接近40%,我们认为本轮SUV热潮将持续,照此势头发展,未来我国SUV车型占比达到50%以上的可能性较高。一、新能源拨乱反正,行业恢复健康有序的发展肃清行业不良现象,行业渐入健康增长轨道。2015年新能源汽车市场增长过热,补贴政策的漏洞导致部分虚假产销行为,随着今年9月骗补核查逐渐落地,行业不良现象得到遏制,产业发展也逐渐趋于健康化。新能源汽车补贴退坡在即,产业链将逐渐减弱对政府补贴依赖,转为注重市场需求与培养产业自身发展能力。预计2016年全年可实现产销量近48万辆,随着16年底新补贴政策落地,17年初全新的推广目录出台,明年新能源汽车政策预计平稳,有望恢复快速放量。预计2017年国内新能源汽车产量66万辆(+38%),乘用车47万辆(+47%),客车9万辆(-18%),专用车10万辆(+100%)。

预计2017年新能源汽车产量66万辆数据来源:公开资料2017年新能源汽车产量结构预测产量/万辆201520162017E17同比新能源乘用车20.6324747%新能源客车12.3119-18%纯电动专用车5510100%合计38486638%其中:EV29385441%PHEV9101225%一、三大新兴业务,进入黄金发展时期。在新车业务触底反弹前提下,三大新兴业务(维修+二手车+融资租赁)在“汽车保有量扩大+车龄快速上涨+信贷消费理念流行”均进入黄金发展时期。2017年政策上有望进一步突破。预计2020年我国二手车交易额可达1.1万亿

数据来源:公开资料预计2020年养护维修市场总规模可达1.7万亿元数据来源:公开资料预计2020年我国乘用车融资租赁总规模可达1400亿元数据来源:公开资料'

您可能关注的文档

- 2013-2018年磁悬浮列车行业发展规划和投资前景咨询报告

- 中国帕萨特汽车行业发展研究报告

- 行业分析报告:共享单车行业发展指数报告(2017年第三季度)课件

- 出租汽车行业发展的主要问题及其解决对策

- 2014-2018年房车行业发展现状调研和场前景预测报告

- 中国瑞风商务车行业发展研究报告

- 2016-2020年中国客车行业发展前景预测及投资咨询报告

- 国商用车行业发展趋势浅谈:把握行业脉搏,走可持续发展之路

- 中国专用汽车行业发展与趋势.ppt

- 二手车行业发展概述

- 我国出租车行业发展调查

- 2014-2018年中国运书车行业发展趋势与投资咨询报告

- 2014-2019年中国残疾人车行业发展趋势及投资可行性研究报告

- 出租汽车行业发展的主要问题与解决对策

- 出租汽车行业发展的主要问题与解决对策

- 中国新能源汽车机动车行业发展当前现状及发展趋势分析解析.doc

- 汽车行业发展趋势

- 基于经济学视角的出租车行业发展困境分析