- 9.02 MB

- 2022-04-29 14:00:33 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'互联网+汽车行业现状与发展趋势分析报告

互联网+汽车行业概述•••互联网+汽车行业概述子行业划分行业分析CHAPTER1互联网+汽车行业发展现状与竞争格局互联网+汽车行业未来发展趋势行业调研报告

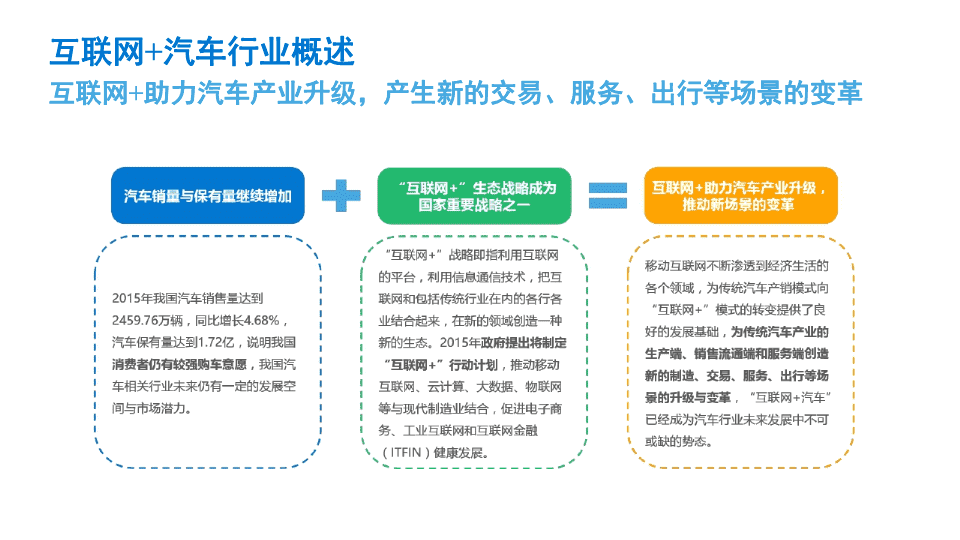

互联网+汽车行业概述互联网+助力汽车产业升级,产生新的交易、服务、出行等场景的变革

子行业划分互联网+汽车主要分为互联网汽车、新车、二手车、汽车资讯、移动出行及车后电商等子行业

行业分析多项政策支持互联网+汽车行业,稳步增长的汽车交易量与保有量有利于多个子行业持续发展

行业分析-政策因素多项政策相继出台,为互联网+汽车行业的发展保驾护航

行业分析-政策因素多项政策相继出台,为互联网+汽车行业的发展保驾护航

7.87.57.97.67.37.47.17.27.07.06.96.8-8.0-6.0-2.0-4.00.012.010.08.06.04.02.002040100806013Q1Q2Q3Q414Q1Q2Q3Q415Q1Q2Q3Q42013-2015年国内生产总值国内生产总值(万亿元)国内生产总值同比增长(%)7.6-0.23.3-0.5-0.4-2.3-7.1-3.02.111.820.015.4-50-3010-1001003002001月2月3月4月5月6月7月8月9月10月11月12月2015年国内汽车产销量汽车产量(万辆)汽车销量(万辆)行业分析-经济因素宏观经济放缓,但居民可支配收入与消费水平稳步上升••2015年以来我国国内生产总值增速持续放缓,第四季度增速为6.8%。世界经济仍将呈现复苏乏力态势,发达经济体总需求不足和长期增长率不高现象并存,新兴经济体总体增长率下滑趋势难以得到有效遏制。整体经济增速的进一步放缓,一定程度上增强了消费者对于中低价位新车及二手车的消费需求。2015年全年,汽车销售量达到2459.76万辆,同比增长4.68%,说明我国消费者仍有较强购车意愿。

行业分析-经济因素宏观经济放缓,但居民可支配收入与消费水平稳步上升••2015年全国居民人均可支配收入21966元,比上年名义增长8.9%。2014年我国农村居民消费水平为8744元,城镇居民消费水平为25449元,比2005年分别增长214.08%和158.84%。随着我国居民消费水平的不断提高,人们对于交通出行的需求越来越多,必然会促进汽车市场的发展。此外,随着社会的进一步发展,私家车已经进入普通家庭的选择范围,并逐步成为家庭生活的重要组成部分。庞大的人口基数、稳定增长的人均可支配收入和消费水平,都有利于汽车消费市场的继续增长。1142212.31211.811.2109.59.58.99.89.69.398.38.18.4-35-15-2558.231195-515020000100005000040000300006000013Q1Q2Q3Q414Q1Q2Q3Q415Q1Q2Q3Q42013-2015年我国农村和城镇居民可支配收入农村居民人均可支配收入(元)农村居民人均可支配收入同比增长(%)城镇居民人均可支配收入(元)城镇居民人均可支配收入同比增长(%)87442544901000030000200004000020052006200720082009201020112012201320142005-2014年我国农村和城镇居民消费水平农村居民消费水平(元)城镇居民消费水平(元)

行业分析-社会因素网民规模和互联网普及率逐步增长,用户网购习惯逐渐养成••2015年底,我国网民总体规模超过6.88亿,全年共计新增网民3951万人,互联网普及率为50.3%。2015年底,我国网购用户规模达到4.13亿,占总体网迷的60.0%。手机网购用户规模为3.40亿,占手机网民的54.8%。稳步增长的网民规模和互联网普及率为汽车O2O服务提供了庞大的潜在用户市场,用户网购习惯的逐步养成能够让用户更容易接受互联网+汽车行业所提供的各项O2O服务。50.3%688260%10%60%50%40%30%20%020000100000800006000040000200520062007200820092010201120122013201420152005-2015年我国网民规模和互联网普及率网民数量(万)互联网普及率55.7%42.4%361422360960.0%54.8%4132533967-200%100%0%-100%0600004000020000201420152014-2015年网络/手机网络购物用户规模及使用率网购用户规模(万人)网购使用率(占网民比例)手机网购用户规模(万人)手机网购使用率(占手机网民比例)

行业分析-技术因素移动网络的快速发展,移动支付技术的不断更新以及全自动车辆检测技术的不断进步,为互联网+汽车行业提供技术支持

互联网+汽车行业概述••••••互联网汽车新车电商二手车电商汽车资讯移动出行电商汽车后市场电商互联网+汽车行业发展现状与竞争格局互联网+汽车行业未来发展趋势CHAPTER2

互联网汽车行业格局多家传统车企与IT企业进军互联网汽车制造业

互联网汽车发展现状互联网汽车仍处于初步发展阶段,未来发展前景广阔••互联网汽车指利用互联网思维设计、制造,将现代通信与网络技术和传统造车工艺相结合,搭载先进的传感器、控制器等装置,能够实现与人、车、路等多方智能信息交换的新一代汽车。据预测,2016年互联网汽车的市场潜力为403亿欧元,其中安全性能和自动驾驶两项的占比最大。至2021年,互联网汽车的市场潜力预计将达到1126亿欧元,各项功能占比的分布基本维持现状。

互联网汽车竞争格局目前已有多款互联网汽车上市,但距量产仍有一定距离••目前互联网汽车行业的主要玩家中不乏传统汽车制造企业和新兴IT企业的身影,主要模式为自主造车或传统车企与IT企业联合造车目前除了特斯拉已有多款车型上市,多数公司的互联网汽车仍处于测试或研发阶段,距离量产仍有一定距离。

新车电商行业格局新玩家不断涌现,新车电商平台日益增多

新车电商发展现状快速增长的新车电商成交量与较低的行业渗透率显示新车电商广阔的发展空间••2014年我国新车电商全年成交量为36.5万辆,预计2015年新车电商的全年成交量将达到74万辆,增长超过一倍。尽管新车电商成交量快速增长,但新车电商在新车交易中的行业渗透率只有3%,处于较低水平,随着我国网民规模的进一步扩大和网上支付习惯的逐渐形成,新车电商未来仍有广阔的发展空间。20142015e2014-2015年新车电商成交量74.036.5销量(万辆)2015年新车电商行业渗透率电商渠道3%传统渠道97%

20.3%12.3%10.0%天使轮B轮14.3%14.3%Pre-A轮7.1%A轮57.1%IPO上市后7.1%2015年新车电商融资轮次分布图新车电商发展现状汽车电商网站页面浏览量稳步上涨,消费者对汽车电商的接受度逐渐提高•••2015年1-9月我国汽车电商网站页面浏览量(PV)总体呈上升趋势,1月到9月的增长率为151.50%。我国汽车电商网页PV的持续增长说明消费者对汽车电商的接受度越来越高,随着汽车电商的进一步发展,未来汽车电商将有潜力吸引到更多消费者。2015年近六成新车电商融资轮次为A轮,说明新车电商行业目前仍处于上升阶段,未来仍有较长的行业生命周期。92.0%-26.6%0.4%36.8%-12.7%2266-250.0%-300.0%-200.0%150.0%100.0%50.0%0.0%-50.0%-100.0%-150.0%0100050004000300020001月2月3月4月5月6月7月8月9月2015年1-9月汽车电商网站页面月浏览量汽车电商网站月PV(万)月增长率

新车电商竞争格局垂直汽车媒体类及综合类电商平台为新车电商主要运营模式••59.8%28.7%5.0%6.1%目前国内新车电子商务行业运营模式主要分为五种,厂商电商平台、经销商电商平台、综合类电商平台、垂直汽车媒体类电商平台,及不含媒体属性的垂直汽车电商平台。其中垂直汽车媒体类电商平台是指以资讯为切入点的汽车媒体网站逐步涉及线上汽车销售活动并开设有专业的新车商城,而不包含媒体属性的垂直汽车电商平台是指新兴垂直专业的线上汽车销售平台。目前最主要的汽车电商为垂直汽车媒体类及综合类电商平台。2015年汽车电商平台销量份额占比情况0.3%垂直汽车媒体类电商平台综合类电商平台厂商电商平台垂直汽车电商平台经销商电商平台

•0.01%0.01%0.00%1月2月3月4月5月6月7月8月9月10月11月12月我国新车电子商务目前以B2C模式为主,但也有类似惠买车这样的新车电商采用了C2B模式,即用户主动在平台上发布购车需求,经销商根据用户需求进行实时竞价,用户可根据最终价格等因素选择经销商。2015年主要新车电商覆盖率对比0.04%0.03%0.02%0.02%0.01%惠买车购车通团车新车电商竞争格局新车电商以B2C模式为主,但C2B模式同时存在

二手车电商行业格局二手车电商目前存在多种模式,各有特色,共同发展

二手车电商发展现状二手车电商市场规模按年增长,但渗透率仍较低,未来仍有较大发展空间••预计2015年二手车电商全年市场规模将超过50亿元,同比增长超过200%。目前二手车电商在二手车交易领域只有约一成的占比,较低的渗透率显示二手车电商未来仍存在较为广阔的发展空间。243.8%201.8%229.1%222.1%176.0-100%-200%-300%300%200%100%0%10004003002001.620125.5201316.6201454.62015e2016e2012-2016年中国二手车电商市场规模市场规模(亿元)电商渠道11%传统渠道89%二手车电商行业渗透率

二手车电商发展现状二手车电商交易额持续增长,预计未来交易额增速会逐步放缓,但体量仍会不断扩大••2015年前三季度我国二手车电商总体交易量达到68.9万辆,预计全年二手车电商交易量将突破百万辆。预计2015年二手车电商全年交易额将超过550亿元,同比增长近七成。7.520.037.061.516.247.868.9102.608060402012010014Q1Q2Q3Q415Q1Q2Q3Q4e2014-2015年中国二手车电商交易量累计交易量(万辆)340.3568.0877.21205.21562.4183.3%66.9%54.4%37.4%29.6%-600%0%-100%-200%-300%-400%-500%200%100%02000150010005003000250020142015e2016e2017e2018e2014-2018年中国二手车电商交易额交易额(亿元)同比增长率

二手车电商竞争格局B端与C端均可成为二手车电商的车源与购买方•目前我国二手车电商的主要服务模式为ToB端和ToC端,其中ToB端电商主要针对二手车经销商开展业务,ToC端电商主要面向个人消费者,两种服务模式的车源均可来自个人消费者或者其他二手车经销商。

二手车电商竞争格局2B与2C模式的第一梯队主要玩家已经出现,但不排除未来竞争格局被打破的可能••目前2B模式与2C模式的二手车电商平台的第一梯队玩家均已形成,车易拍和优信拍两家公司的交易份额占到逾六成,2C模式下主要玩家的覆盖率不断上升,预计未来用户规模将继续扩大。但随着二手车电商行业的快速发展、较多竞争者的进入与资本市场的愈发谨慎,现有竞争格局有可能在未来被改变。0.29%0.15%0.3%0.2%0.1%0.0%0.4%0.5%1月2月3月4月5月6月7月8月9月10月11月12月2015年2C模式主要二手车电商覆盖率对比0.40%优信二手车瓜子二手车人人车二手车35.2%21.1%7.4%8.4%27.9%2015年2B模式二手车电商平台交易份额车易拍优信拍平安好车车享拍其他二手车电商平台

购车前与用车时的资讯服务共同构成了现有的汽车资讯行业汽车资讯行业格局

汽车资讯发展现状目前存在多种汽车资讯服务类型,行业投资热度相对较低••汽车资讯服务目前主要包括了汽车资讯、出行导航、停泊车资讯、加油站资讯、车辆违章查询等购车及用车的相关资讯服务。它的出现完善了互联网+汽车行业的产业链,为现有及潜在的消费者提供汽车行业资讯,提升了消费者在互联网+汽车行业各个环节的使用体验,有利于帮助行业整体扩展用户范围,挖掘市场潜力。2015年,汽车资讯获得的融资中,天使轮融资占了近九成,500万以下的融资规模占比近半。与互联网+汽车的其他子行业相比,汽车资讯的行业投资热度较低。500万以下43.8%未透露6.3%1000-5000万以下31.3%500-1000万以下18.8%2015年汽车资讯融资规模分布图天使轮87.5%Pre-A轮6.3%A轮6.3%2015年汽车资讯融资轮次分布图

••2015年12月,汽车之家的覆盖率为2.37%,为汽车资讯行业的第一。目前我国汽车资讯行业第一梯队的竞争格局较为稳定,主要玩家的用户覆盖率变化较小,第一梯队的竞争格局已基本成形。此外,在其他资讯领域中,覆盖率最高的为出行导航类应用,其次为违章查询类应用,相比之下加油站资讯和停车资讯应用的覆盖率较低。2.37%1.75%1%0%2%3%0.63%1月2月3月4月5月6月7月8月9月10月11月12月2015年主要购车前资讯平台覆盖率对比汽车之家易车汽车报价大全汽车报价汽车资讯竞争格局汽车资讯主要玩家间的竞争格局较为稳定,其他资讯领域应用的覆盖率差别较大2.75%2%1%0%3%4%5%1.32%0.25%0.11%1月2月3月4月5月6月7月8月9月10月11月12月2015年各资讯领域主要应用覆盖率对比高德导航车轮查违章车到加油宜停车

打车、租车、拼车、代驾等不同服务丰富用户出行选择移动出行电商行业格局

272.7%3.1%B轮天使轮47.7%Pre-A轮12.3%D轮2015年移动出行电商融资轮次分布图E轮C轮1.5%4.6%9.2%A+轮1.5%A轮20.0%移动出行电商发展现状移动出行用户规模进一步扩大,大部分电商仍处于发展初期••2015年我国的移动出行用户规模将进一步增长,预计将达到2.69亿。2015年全年移动出行电商共获得65次融资,近半数融资为天使轮融资,逾九成为C轮前融资。这表明目前多数移动出行电商仍处于发展初期,但行业内已出现了规模较大的主要玩家。0.11-40100-10-20-30043212012201320142015e2015年中国移动出行用车用户规模439.0%22.6%2.712.210.41用户规模(亿)增长率

••8%4%0%7.11%3.31%1.87%0.98%0.57%1月2月3月4月5月6月7月8月9月10月11月12月移动出行主要电商的覆盖率在2015年第三季度迎来一个快速增长阶段之后第四季度的覆盖率有所下降,但仍比年初的覆盖率有所增长。日前多个滴滴出行、神州专车等多家移动出行电商宣布将打通租车、打车、拼车和代驾的行业产业链,为用户出行提供全方位服务。2015年主要移动出行电商覆盖率对比16%12%嘀嗒拼车滴滴出行神州专车优步e代驾移动出行电商竞争格局多个玩家将打通移动出行全产业链,为用户提供全方位出行解决方案

多种模式的电商不断涌现,服务种类日益丰富汽车后市场电商行业格局

25.4%14.3%558011.7%-57.9%25.9汽车后市场电商发展现状汽车后市场电商交易规模与用户规模正在稳步上升,未来仍有一定发展空间••2015年预计我国汽车后市场交易规模(不包含汽车金融)将达到7700亿元,同比增长20.7%。2015年第四季度移动端活跃用户的数量为195.2万人,相比2014年第一季度的用户数,涨幅近50倍。随着更多相关行业政策的出台、用户线上消费习惯的养成和更多汽车后市场电商的加入,未来汽车后市场电商的交易规模与用户规模将会进一步扩大。0%-50%-100%150001000050000460020122012-2017年中国汽车后市场规模21.3%80006380201320142015e交易规模(亿元)17.8%1052189342016e2017e同比增长率100-10-20-3070060050040030020010007.814Q12014-2015年汽车后市场电商移动端活跃用户规模692.0%419.1%139.6%322.461.562.1Q2Q3Q415Q1活跃用户(万人)-48.3%56.1%51.9%395.2260.2166.7Q2Q3Q4环比增长率

4.7%34.2%汽车后市场电商发展现状汽车后市场电商融资多集中于天使轮与A轮,表明多数汽车后市场电商仍处于发展初级阶段••2015年我国汽车后市场电商共获得86次融资,其中天使轮占比近半,A轮占比逾三成,C轮前融资共占比超过95%。汽车后市场电商获得的融资规模多集中在500万以下及1000-5000万之间,占比均逾三成。集中于天使轮和A轮的融资表明,目前我国大多数汽车后市场电商仍然处于公司发展初级阶段,仍需探索并验证自身的商业模式,但仍有不少发展前景良好的公司能够获得大量资金支持。1.2%天使轮45.3%Pre-A轮9.3%A轮31.4%B轮8.1%C轮2015年汽车后市场电商融资轮次分布图种子轮500万以下35.1%1000-5000万以下500-1000万以下6.3%未透露3.6%5000万以上20.7%2015年汽车后市场电商融资规模分布图

•汽车后市场电商竞争格局多家电商积极扩展服务范围,打造车后服务生态闭环0.28%0.21%0.15%0.14%0.3%0.2%0.1%0.0%1月2月3月4月5月6月7月8月9月10月11月12月目前我国汽车后市场领域中,覆盖率最高的三个电商均为汽车养护类,此外洗车类电商也有较高覆盖率。但除了各自的核心业务外,多家车后电商也在积极布局如汽车金融、保险等汽车后市场其他服务,提高用户黏度,打造生态闭环。2015年主要汽车后市场电商覆盖率对比0.4%0.32%汽车超人典典养车呱呱洗车途虎养车网车点点

互联网+汽车行业概述互联网+汽车行业发展现状与竞争格局互联网+汽车行业未来发展趋势CHAPTER3

互联网+汽车行业未来发展趋势未来互联网+汽车行业的热度仍会持续,资本会继续进入,但会更加谨慎•511114102154109163131287283171227.273.3270.2146.3183.893.2539.6105580.1123.2-5500-3500-4500-1500-25001500500-500040012008002014Q32014Q42015Q12015Q22015Q3随着互联网+相关政策的出台、用户线上消费习惯的逐步养成,加上汽车行业本身的特点,未来我国互联网+汽车的行业热度仍会持续,未来资本也会继续进入互联网+汽车行业,特别是二手车电商和汽车后市场电商这两个子行业。但是随着资本寒冬的到来,投资人在选择投资项目的时候会愈发谨慎,市场竞争会愈发激烈,因此,缺乏核心竞争力、实力较弱的企业未来或许会很难获得资本青睐,继而难以在行业中存活下去。2014Q3-2015Q3创业投资及私募股权投资市场筹资基金规模募集完成数量募集完成规模(亿美元)开始募集数量开始募集规模(亿美元)

互联网+汽车行业未来发展趋势未来新车电商与二手车电商行业规模会进一步扩大••近期我国汽车销量在经历了多月的环比下降之后实现了连续五个月的环比增长,2015年全年二手车的销量呈整体上升的趋势。渐渐回暖的汽车市场显示出新车及二手车市场广阔的发展前景,政策的逐步放宽也为新车及二手车电子商务的进一步发展打下了基础,未来新车与二手车电子商务的行业规模将会进一步扩大。部分用户已经养成了使用如线上叫车、上门养护等汽车相关O2O服务的习惯,且随着O2O服务质量的进一步提高,未来汽车O2O服务将有能力逐渐培养出自己的固定用户,并有很大机会吸引潜在用户加入到使用汽车后市场与移动出行O2O服务的队伍。70%50%30%10%-10%-30%80000600004000020000046.9%39.0%3043121739201460.5%57.7%416183577120152014-2015年网上/手机支付用户规模及使用率网上支付用户规模(万人)网上支付使用率(占网民比例)手机网上支付用户规模(万人)手机网上支付使用率(占手机网民比例)4003002001000278.55101.681月2月3月4月5月6月7月8月9月10月11月12月2015年国内汽车销量与二手车交易量汽车销量(万辆)二手车交易量(万辆)

互联网+汽车行业未来发展趋势互联网+汽车行业电商需要依靠过硬的服务质量和良好的用户口碑吸引用户,创造更多支付场景,打造生态闭环

互联网+汽车行业未来发展趋势互联网汽车将成为互联网+汽车行业新的热点••数据来源:前瞻产业研究院,36氪研究院580730110015502120264025.9%50.7%40.9%36.8%24.5%-60%20%0%-20%-40%60%40%0300020001000500040002012201320142015e2016e2017e随着谷歌、苹果、百度、乐视等国内外互联网巨头纷纷加入互联网汽车汽车研发的大军,互联网汽车开始慢慢走入公众视野。智能技术的不断发展,基础设施的不断完善,加上政策对于新能源汽车的支持,互联网汽车将成为互联网+汽车领域未来新的热点。由于互联网汽车领域具有较高的技术壁垒,对企业在技术和资金方面的要求较高,行业进入壁垒较高,因此,涉猎互联网汽车的企业数量或许不会很多,但多数都具备一定实力,单个企业的体量将会较大。作为互联网汽车最重要的载体之一,车联网系统的市场变动也影响着推动互联网汽车的整体发展。2015年我国车联网的市场规模预计将超过1500亿,不断增长的车联网市场规模将推动互联网汽车的进一步发展。2012-2017年中国车联网市场规模市场规模(亿元)增长率

附录概念定义

知识回顾KnowledgeReview'

您可能关注的文档

- 中国电动车行业现状调研及发展趋势分析报告20162022年

- 我国冷藏车行业现状

- 汽车行业现状及趋势分析

- 中国汽车行业现状分析

- 2018-2024年中国网约车行业现状分析及赢利性研究预测报告

- 新能源汽车行业现状介绍及金龙绿洲未来发展战略规划(内

- 客车行业现状分析

- 我国新能源汽车行业现状分析与发展策略研究

- 20111213我国专用车行业现状调研与市场分析报告.doc

- 中国重型上车行业现状及发展趋势.ppt

- 中国重型卡车行业现状及发展趋势.ppt

- 汽车行业现状问题及发展趋势分析.doc

- 国内外新能源汽车行业现状.doc

- 我国摩托车行业现状概述.pdf

- 2015-2020年中国出租车行业现状.pdf

- 2015年中国二手汽车行业现状研究.pdf

- 2016-2022年中国二手车行业现状.pdf

- 物流运输半挂车行业现状及发展趋势.pdf