- 826.45 KB

- 2022-04-29 14:11:26 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'半导体行业相关基金投资情况概览袁健聪中信证券研究部首席新材料分析师2020年3月13日

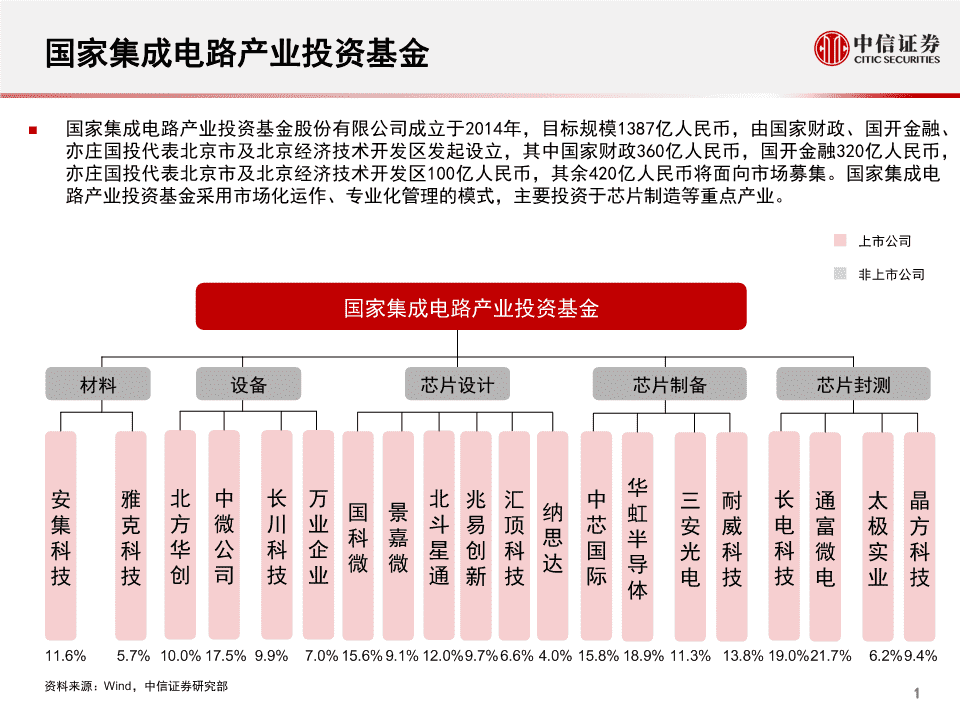

国家集成电路产业投资基金国家集成电路产业投资基金股份有限公司成立于2014年,目标规模1387亿人民币,由国家财政、国开金融、亦庄国投代表北京市及北京经济技术开发区发起设立,其中国家财政360亿人民币,国开金融320亿人民币,亦庄国投代表北京市及北京经济技术开发区100亿人民币,其余420亿人民币将面向市场募集。国家集成电路产业投资基金采用市场化运作、专业化管理的模式,主要投资于芯片制造等重点产业。上市公司非上市公司国家集成电路产业投资基金材料设备芯片设计芯片制备芯片封测华安雅北中长万北兆汇中三耐长通太晶国景纳虹集克方微川业斗易顶芯安威电富极方科嘉思半科科华公科企星创科国光科科微实科微微达导技技创司技业通新技际电技技电业技体11.6%5.7%10.0%17.5%9.9%7.0%15.6%9.1%12.0%9.7%6.6%4.0%15.8%18.9%11.3%13.8%19.0%21.7%6.2%9.4%资料来源:Wind,中信证券研究部1

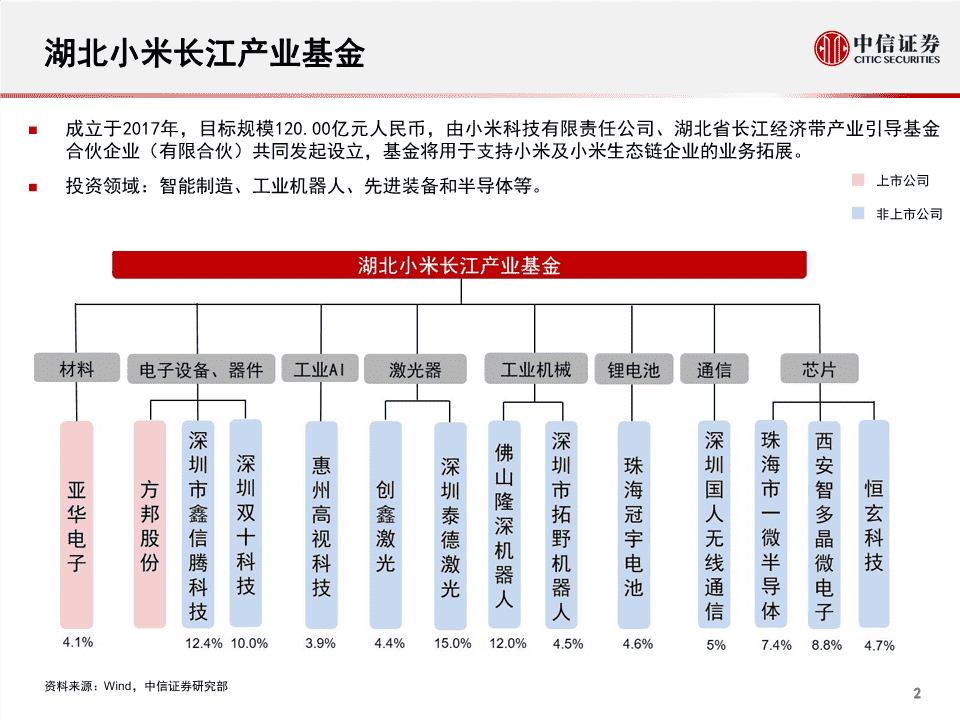

湖北小米长江产业基金成立于2017年,目标规模120.00亿元人民币,由小米科技有限责任公司、湖北省长江经济带产业引导基金合伙企业(有限合伙)共同发起设立,基金将用于支持小米及小米生态链企业的业务拓展。上市公司投资领域:智能制造、工业机器人、先进装备和半导体等。非上市公司资料来源:Wind,中信证券研究部2sPnRnPyQwO6MdNaQnPmMoMnNjMmMsRiNoPsMaQoPtMuOqRvMNZsOsR

上海市集成电路产业基金成立于2015年,目标规模500亿元人民币,基金采“3+1+1”格局设立三个行业基金,即100亿元设计业并购基金、100亿元装备材料业基金、300亿元制造业基金。上市公司基金投资主要集中于集成电路的制造和装备行业。非上市公司上海市集成电路产业基金晶圆代工IC设计集成电路制造芯片显示器及模块中上上上上芯海上海海海南华海南积华方力和芯塔力集集辉半半微成成光导导电电电电体体子路路22.9%9.2%39.2%45%39.9%21.3%资料来源:Wind,中信证券研究部3

青岛海丝民和半导体基金成立于2017年,募集规模30亿元,参与方包括青岛政府平台、韦尔股份、耐威科技等。该基金主要方向是并购境外成熟优质半导体公司及投资境内半导体公司,重点布局设计公司、设备公司、小型晶圆及封测平台。上市公司青岛海丝民和半导体基金非上市公司半导体器件半导体材料电子元器件集成电路通信设备青青青岛岛岛华聚聚韦泰勤能能尔睿通晶创股思讯源芯份微技半微电术导电子体子7.2%24%21%1.67%0.96%资料来源:Wind,中信证券研究部4

厦门半导体投资基金成立于2016年12月,注册资本42.24亿元,专注于半导体行业,以投资、并购和资本运营为主要业务,并坚持按市场机制独立运营。上市公司非上市公司厦门半导体投资基金显示驱动芯片集成电路设计制造射频前端芯片自动化软件厦厦厦厦厦南杭厦厦厦开厦门门门门门京州门门门元士门码金澎云鑫泰视士士烨通兰士灵柏湃天忆治芯兰兰映信微兰半半微半讯自科集集电技明导导电导科动技科科子术体体子体技化5%9%85%70%66.7%51%27.5%10%45.5%64.4%25.1%资料来源:Wind,中信证券研究部5

陕西省集成电路产业投资基金陕西省集成电路产业投资基金(有限合伙),总投资60亿元。投资方向主要围绕陕西省集成电路制造、封装、测试、核心装备等产业关键环节的重点项目,半导体功率器件重点项目和第三代半导体、光电子集成等领先技术创新平台建设及产业化项目。成立时间:2016年08月25日。上市公司陕西省集成电路产业投资基金非上市公司材料芯片设计西西安龙安西华奕腾奕安天斯半斯芯慧伟导伟派创材体硅料片16.0%10.0%42.4%10.0%5.0%资料来源:Wind,中信证券研究部6

德兴意发半导体产业投资基金德兴意发半导体产业投资基金,总投资5亿元。用于德兴市意发功率半导体有限公司在德兴当地6寸硅和化合物功率芯片生产线的建设及日常运营。成立日期:2019年4月4日。成立地点:江西省。上市公司非上市公司德兴意发半导体产业投资基金设备其他德兴市意发功率半导体有限公司66.7%资料来源:Wind,中信证券研究部7

四川省集成电路和信息安全产业投资基金目标规模100-120亿元,注册资本为40亿元,股东包括四川省财政厅、四川发展兴川产业引导股权投资基金合伙企业(有限合伙)、成都高新技术产业开发区财政局。成立时间:2016年3月。上市公司四川省集成电路和信息安全产业投资基金非上市公司材料分立器件芯片设计软件开发与销售技术开发及服务成都成成费都华希都创恩杰东尔深意格仕科电思信尔德技子科息微科技电技子5%13.3%3.3%9.3%19%3.1%资料来源:Wind,中信证券研究部8

北京市集成电路基金基金设立制造和装备、设计和封测两支子基金,投资集成电路产业中设计、制造、封装、测试、核心装备等产业关键环节的重点项目。募集规模:300亿元。上市公司北京市集成电路基金非上市公司材料相关设备芯片设计软件开发与销售技术开发及服务中宁广芯波无芯上北东北北安长晟耐圆北中锡恩海京乐京京集荣矽威融方芯帝集金卫芯麦忆科股微科科集集科成卓达智哲芯技份电技技成成电电网信能科科电电子路络息科技技路路技制0.7%1.21%8.3%7.6%6.3%造1.7%3.4%4.7%4.3%3.4%11.1%10.9%13.6%资料来源:Wind,中信证券研究部9.0%9

深圳市集成电路产业引导基金深圳集成电路产业基础良好、产业链较为完整,上游有三星中国总部、中芯国际8寸晶圆厂,下游有华为、中兴等终端制造商,但在存储芯片领域,从NANDFlash到DRAM,中国基本上全靠进口,深圳集成电路产业在存储领域也存在明显缺失,为此深圳设立集成电路产业引导基金。募集规模:200亿元。上市公司非上市公司深圳市集成电路产业引导基金芯片设计深圳中兴微电子24%资料来源:Wind,中信证券研究部10

贵州华芯集成电路产业发展基金2016年4月贵州省政府批复同意贵安新区管理委员会组建贵州华芯集成电路产业投资有限公司,要求将其打造成贵州省集成电路产业技术创新和产业投资的重要载体,推动贵州省集成电路产业快速发展。募集规模:30亿元。上市公司贵州华芯集成电路产业发展基金非上市公司相关设备技术开发及服务金贵卡州智燃能气7.35%10.3%资料来源:Wind,中信证券研究部11

湖南国微集成电路创业投资基金为促进湖南省集成电路产业发展,成立湖南国微集成电路创业投资基金。募集规模:50亿元,首期规模2.5亿元。上市公司湖南国微集成电路创业投资基金非上市公司相关设备芯片设计软件开发与销售技术开发及服务湖湖上长湖湖湖南南海沙南南株南地金巨慧超超洲融生码微联亟能嘉创工智集智检机成微业能成能测器科电设设电科技人技子备备路技术技术3.6%10%1.8%16.7%8%6.1%10.5%1.0%资料来源:Wind,中信证券研究部12

武汉光谷烽火集成电路创业投资基金主要投资存储芯片、光通信芯片和卫星导航芯片。募集规模:10亿元。上市公司武汉光谷烽火集成电路创业投资基金非上市公司分立器件软件开发与销售武汉迈赛依威思迅通软电信件子信息4.8%5.8%2.4%资料来源:Wind,中信证券研究部13

福建省安芯产业投资基金公司注册资本50亿元,将重点支持泉州市发展集成电路产业和半导体等高尖端技术产业,建设位于晋江的福建省集成电路产业园,支持三安集团和三安光电或其关联企业开展境内外并购、新技术研发、新建、扩建生产线等业务,其中70%的资金将投向III-V族化合物集成电路产业群,30%的资金投向其他集成电路产业链为主的半导体领域。募集规模:500亿元,首期75.1亿元。上市公司非上市公司福建省安芯产业投资基金合伙企业芯片设计厦深门圳宇宇臻臻集集成成电电路路53.2%53.2%资料来源:Wind,中信证券研究部14

湖北集成电路产业投资基金该基金以湖北省、武汉市、东湖高新区三级财政资金为引导,吸引社会资金参与,多元化、市场化运作,资金募集规模不低于300亿元。主要服务于湖北省集成电路产业的跨越式发展和资本运作,由武汉经济发展投资集团有限公司发起设立。成立时间:2015年8月。成立地点:湖北省武汉市。上市公司非上市公司湖北集成电路产业投资基金集成电路计算机技术长武江汉存金储康科高技科控技股11.9%3.3%资料来源:Wind,中信证券研究部15

上海半导体装备材料产业投资基金上海半导体装备材料产业投资基金目标规模100.00亿元人民币,首期规模为50亿元人民币,重点围绕集成电路装备材料产业开展投资,通过市场化运作及专业化管理,促进上海乃至全国集成电路装备材料产业的发展。成立时间:2018年。成立地点:上海。上市公司非上市公司上海半导体装备材料产业投资基金半导体材料上上海海上江精御海飞长苏测渡镕电川长半半芯材科晶导导半料技科体体导技技科体术技资料来源:Wind,中信证券研究部16

广东省粤科海格集成电路发展母基金广东省粤科海格集成电路发展基金总规模达45亿元,主要投向集成电路先进制造和设计重大项目,支持通过资本运作推动重点企业的兼并重组,在条件允许的情况下还可以进行海外收购。成立时间:2016年6月。上市公司成立地点:广东。非上市公司广东省粤科海格集成电路发展母基金数据存储机电设备计算机技术环保光电深信鸿苏江广圳阳秦州苏州市同天泰(全亮宏锦有秦蓝北波点晟润科装仿京通光光防技备真)信电电务科科技科科科技技术技技技0.3%3.1%1.3%1.8%2.3%1.4%1.9%资料来源:Wind,中信证券研究部17

哈勃科技投资基金哈勃科技投资基金注册资本7亿元,2020年变更为17亿元。重点扶持国内半导体企业。成立时间:2019年4月23日。成立地点:广东深圳。上市公司哈勃科技投资基金非上市公司材料微电子山东天杰岳华先特进微材电料子科技资料来源:IT之家,中信证券研究部18

上海聚源聚芯集成电路产业股权投资基金目标规模20亿人民币,由中芯晶圆股权投资(上海)有限公司、上海肇芯投资管理中心(有限合伙)及国家集成电路产业投资基金股份有限公司共同发起设立,专注投资半导体及集成电路产业。成立地点:上海。成立时间:2016年6月。上市公司上海聚源聚芯集成电路产业股权投资基金非上市公司材料电子半导体电子信息微电子宁杰北上合深波深华上无京苏海肥苏圳上聚天圳特海锡中世东州南芯帝州市海源津市微海创巨纪芯东芯碁科晶江维聚海得电栎达芯金半微半微股瑞波安芯赛一子创新科光导半导电份化龙电电芯微(微材技半体导体子学电子子通电杭电料导体科装子信子州子体技备息)4%5%2%5%2,6%5.9%5.1%10%11.4%3.7%99.99%80%2.3%4.7%5%资料来源:Wind,中信证券研究部19

其他专项基金顺义区第三代半导体专项基金:为打造北京第三代半导体创新型产业集聚区,加快布局衬底、外延、芯片、器件、模块以及龙头应用企业的全产业链,顺义区设立总规模50亿元专项基金,解决企业落地难、落地贵、落地慢问题。成立时间:2019年11月30日。安徽集成电路产业投资基金:成立于2017年,由合肥市产业投资控股(集团)有限公司、国家集成电路产业投资基金及中国科学院微电子所共同发起设立,基金将重点投资集成电路晶圆制造、设计、封测、装备材料等全产业领域,扩大投融资渠道,引入国家级产业资本和顶级研发团队,推动安徽集成电路产业实现跨越式发展。募集规模:300亿元。长三角半导体产业基金:规模10亿元,主要用于支持,引导张江长三角科技城半导体产业及相关行业发展。海峡两岸集成电路产业投资基金:成立于2017年2月,成立规模1000亿元,先期启动10亿元,作为母基金引导社会资本等多元资本投向集成电路产业等重大项目。厦门国资紫光联合发展基金:成立于2016年3月9日,目标规模60亿元,由厦门市国资委与紫光集团有限公司共同成立。海宁新一代半导体产业基金:成立于2019年,总规模20亿元;基金对海宁泛半导体产业发展给予了大力支持,海宁力求依托“三区、一城、一中心”着力打造泛半导体产业体系。辽宁集成电路产业投资基金:辽宁集成电路产业投资基金成立于2016年5月,基金总规模100亿元,首期募集20亿元。由国华录集团有限公司、罕王实业集团有限公司、大连宇宙电子有限公司等三家企业依法共同发起设立。将极大地推动辽宁省集成电路产业及与之相关的新一代信息技术产业在建、扩建项目资金需求和建设进度。南京市集成电路产业专项发展基金:2016年12月,南京市宣布设立集成电路产业专项发展基金,目标规模为500亿元,再配套上江北新区所属的100亿元,基金总规模将达到600亿元。20资料来源:投资界,半导体投资联盟,各地方政府官网,《中国集成电路》,电子发烧友网,中信证券研究部

感谢您的信任与支持!THANKYOU袁健聪(首席新材料分析师)执业证书编号:S1010517080005

免责声明证券研究报告2020年3月13日分析师声明主要负责撰写本研究报告全部或部分内容的分析师在此声明:(i)本研究报告所表述的任何观点均精准地反映了上述每位分析师个人对标的证券和发行人的看法;(ii)该分析师所得报酬的任何组成部分无论是在过去、现在及将来均不会直接或间接地与研究报告所表述的具体建议或观点相联系。评级说明评级说明投资建议的评级标准买入相对同期相关证券市场代表性指数涨幅20%以上报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发增持相对同期相关证券市场代表性指数涨幅介于5%~20%之间股票评级布日后6到12个月内的相对市场表现,也即:以报告发布日后的6到12个月内的公司股价(或行业持有相对同期相关证券市场代表性指数涨幅介于-10%~5%之间指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场以沪深300指数为基卖出相对同期相关证券市场代表性指数跌幅10%以上准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;强于大市相对同期相关证券市场代表性指数涨幅10%以上香港市场以摩根士丹利中国指数为基准;美国市场以纳斯达克综合指数或标普500指数为基准;韩行业评级中性相对同期相关证券市场代表性指数涨幅介于-10%~10%之间国市场以科斯达克指数或韩国综合股价指数为基准。弱于大市相对同期相关证券市场代表性指数跌幅10%以上其他声明本研究报告由中信证券股份有限公司或其附属机构制作。中信证券股份有限公司及其全球的附属机构、分支机构及联营机构(仅就本研究报告免责条款而言,不含CLSAgroupofcompanies),统称为“中信证券”。法律主体声明本研究报告在中华人民共和国(香港、澳门、台湾除外)由中信证券股份有限公司(受中国证券监督管理委员会监管,经营证券业务许可证编号:Z20374000)分发。本研究报告由下列机构代表中信证券在相应地区分发:在中国香港由CLSALimited分发;在中国台湾由CLSecuritiesTaiwanCo.,Ltd.分发;在澳大利亚由CLSAAustraliaPtyLtd.分发;在美国由CLSAgroupofcompanies(CLSAAmericas,LLC(下称“CLSAAmericas”)除外)分发;在新加坡由CLSASingaporePteLtd.(公司注册编号:198703750W)分发;在欧盟与英国由CLSAEuropeBV或CLSA(UK)分发;在印度由CLSAIndiaPrivateLimited分发(地址:孟买(400021)NarimanPoint的DalamalHouse8层;电话号码:+91-22-66505050;传真号码:+91-22-22840271;公司识别号:U67120MH1994PLC083118;印度证券交易委员会注册编号:作为证券经纪商的INZ000001735,作为商人银行的INM000010619,作为研究分析商的INH000001113);在印度尼西亚由PTCLSASekuritasIndonesia分发;在日本由CLSASecuritiesJapanCo.,Ltd.分发;在韩国由CLSASecuritiesKoreaLtd.分发;在马来西亚由CLSASecuritiesMalaysiaSdnBhd分发;在菲律宾由CLSAPhilippinesInc.(菲律宾证券交易所及证券投资者保护基金会员)分发;在泰国由CLSASecurities(Thailand)Limited分发。针对不同司法管辖区的声明中国:根据中国证券监督管理委员会核发的经营证券业务许可,中信证券股份有限公司的经营范围包括证券投资咨询业务。美国:本研究报告由中信证券制作。本研究报告在美国由CLSAgroupofcompanies(CLSAAmericas除外)仅向符合美国《1934年证券交易法》下15a-6规则定义且CLSAAmericas提供服务的“主要美国机构投资者”分发。对身在美国的任何人士发送本研究报告将不被视为对本报告中所评论的证券进行交易的建议或对本报告中所载任何观点的背书。任何从中信证券与CLSAgroupofcompanies获得本研究报告的接收者如果希望在美国交易本报告中提及的任何证券应当联系CLSAAmericas。新加坡:本研究报告在新加坡由CLSASingaporePteLtd.(资本市场经营许可持有人及受豁免的财务顾问),仅向新加坡《证券及期货法》s.4A(1)定义下的“机构投资者、认可投资者及专业投资者”分发。根据新加坡《财务顾问法》下《财务顾问(修正)规例(2005)》中关于机构投资者、认可投资者、专业投资者及海外投资者的第33、34及35条的规定,《财务顾问法》第25、27及36条不适用于CLSASingaporePteLtd.。如对本报告存有疑问,还请联系CLSASingaporePteLtd.(电话:+6564167888)。MCI(P)086/12/2019。加拿大:本研究报告由中信证券制作。对身在加拿大的任何人士发送本研究报告将不被视为对本报告中所评论的证券进行交易的建议或对本报告中所载任何观点的背书。欧盟与英国:本研究报告在欧盟与英国归属于营销文件,其不是按照旨在提升研究报告独立性的法律要件而撰写,亦不受任何禁止在投资研究报告发布前进行交易的限制。本研究报告在欧盟与英国由CLSA(UK)或CLSAEuropeBV发布。CLSA(UK)由(英国)金融行为管理局授权并接受其管理,CLSAEuropeBV由荷兰金融市场管理局授权并接受其管理,本研究报告针对由相应本地监管规定所界定的在投资方面具有专业经验的人士,且涉及到的任何投资活动仅针对此类人士。若您不具备投资的专业经验,请勿依赖本研究报告。对于由英国分析员编纂的研究资料,其由CLSA(UK)与CLSAEuropeBV制作并发布。就英国的金融行业准则与欧洲其他辖区的《金融工具市场指令II》,本研究报告被制作并意图作为实质性研究资料。一般性声明本研究报告对于收件人而言属高度机密,只有收件人才能使用。本研究报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布该研究报告的人员。本研究报告仅为参考之用,在任何地区均不应被视为买卖任何证券、金融工具的要约或要约邀请。中信证券并不因收件人收到本报告而视其为中信证券的客户。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,不应被视为对特定客户关于特定证券或金融工具的建议或策略。对于本报告中提及的任何证券或金融工具,本报告的收件人须保持自身的独立判断。本报告所载资料的来源被认为是可靠的,但中信证券不保证其准确性或完整性。中信证券并不对使用本报告所包含的材料产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本报告提及的任何证券或金融工具均可能含有重大的风险,可能不易变卖以及不适合所有投资者。本报告所提及的证券或金融工具的价格、价值及收益可能会受汇率影响而波动。过往的业绩并不能代表未来的表现。本报告所载的资料、观点及预测均反映了中信证券在最初发布该报告日期当日分析师的判断,可以在不发出通知的情况下做出更改,亦可因使用不同假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。中信证券并不承担提示本报告的收件人注意该等材料的责任。中信证券通过信息隔离墙控制中信证券内部一个或多个领域的信息向中信证券其他领域、单位、集团及其他附属机构的流动。负责撰写本报告的分析师的薪酬由研究部门管理层和中信证券高级管理层全权决定。分析师的薪酬不是基于中信证券投资银行收入而定,但是,分析师的薪酬可能与投行整体收入有关,其中包括投资银行、销售与交易业务。若中信证券以外的金融机构发送本报告,则由该金融机构为此发送行为承担全部责任。该机构的客户应联系该机构以交易本报告中提及的证券或要求获悉更详细信息。本报告不构成中信证券向发送本报告金融机构之客户提供的投资建议,中信证券以及中信证券的各个高级职员、董事和员工亦不为(前述金融机构之客户)因使用本报告或报告载明的内容产生的直接或间接损失承担任何责任。未经中信证券事先书面授权,任何人不得以任何目的复制、发送或销售本报告。中信证券2019版权所有。保留一切权利。'

您可能关注的文档

- 一文看透中国半导体行业现状.doc

- 半导体行业职位招聘表.doc

- 半导体行业名词解释.doc

- 行业梳理:电子元器件子行业——半导体行业.doc

- 机器视觉系统在半导体行业的应用.doc

- 半导体行业专用仪器.doc

- 半导体行业专业知识 wafer知识.doc

- 半导体行业专题报告:国产CPU之曙光.pptx

- 半导体行业专题报告:国产CPU之曙光-20200320-方正证券.pdf

- 半导体行业专题报告:国产CPU研究框架.pptx

- 科创板半导体行业研究:华兴源创的新一轮增长高峰将至-20190701-国金证券.pdf

- 半导体行业深度报告:服务器芯片逆疫情求生-20200420-国金证券.pdf

- 半导体行业硅片深度报告:半导体材料,硅片投资宝典.docx

- 半导体行业专题报告:国产CPU研究框架-20200403-方正证券.pdf

- 美国半导体行业超纯水水质标准.doc

- 半导体行业:国泰CES半导体ETF简析-20200217-兴业证券.pdf

- 半导体行业:不畏病毒干扰,行业曙光已现-20200212-国金证券.pdf

- 科创板半导体行业研究:扼住半导体咽喉的抛光液材料龙头安集微电子-20190710-国金证券.pdf