- 533.99 KB

- 2022-04-29 13:52:47 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'我国石油化工行业细分子行业发展运行分析目录第一节子行业简介..............................................................................................1第二节石油加工、炼焦及核燃料加工业发展情况分析..................................1一、行业总体情况........................................................................................................2二、行业分布格局........................................................................................................3三、行业内企业运行情况............................................................................................4四、发展趋势................................................................................................................5第三节化学原料及化学制品制造业发展情况分析..........................................5一、行业总体情况........................................................................................................5二、行业分布格局........................................................................................................7三、行业内企业运行情况............................................................................................8四、发展趋势................................................................................................................8第四节二级子行业发展情况..............................................................................8一、精炼石油产品制造行业........................................................................................9二、基础化学原料制造业..........................................................................................12三、农药制造行业......................................................................................................14四、肥料制造行业......................................................................................................17第一节子行业简介由于石油化工行业子行业范围较高,行业众多,本报告将重点对两个二级子行业:石油加工、炼焦及核燃料加工业,四个三级子行业:精炼石油制造、基础化学原料制造、肥料制造、农药制造进行介绍。第二节石油加工、炼焦及核燃料加工业发展情况分析石油加工、炼焦及核燃料加工业是石油化工行业子行业之一,主要为其他子行业提供化工原材料。石油加工、炼焦及核燃料加工业包括精炼石油产品的制造、炼焦和核燃料加工。

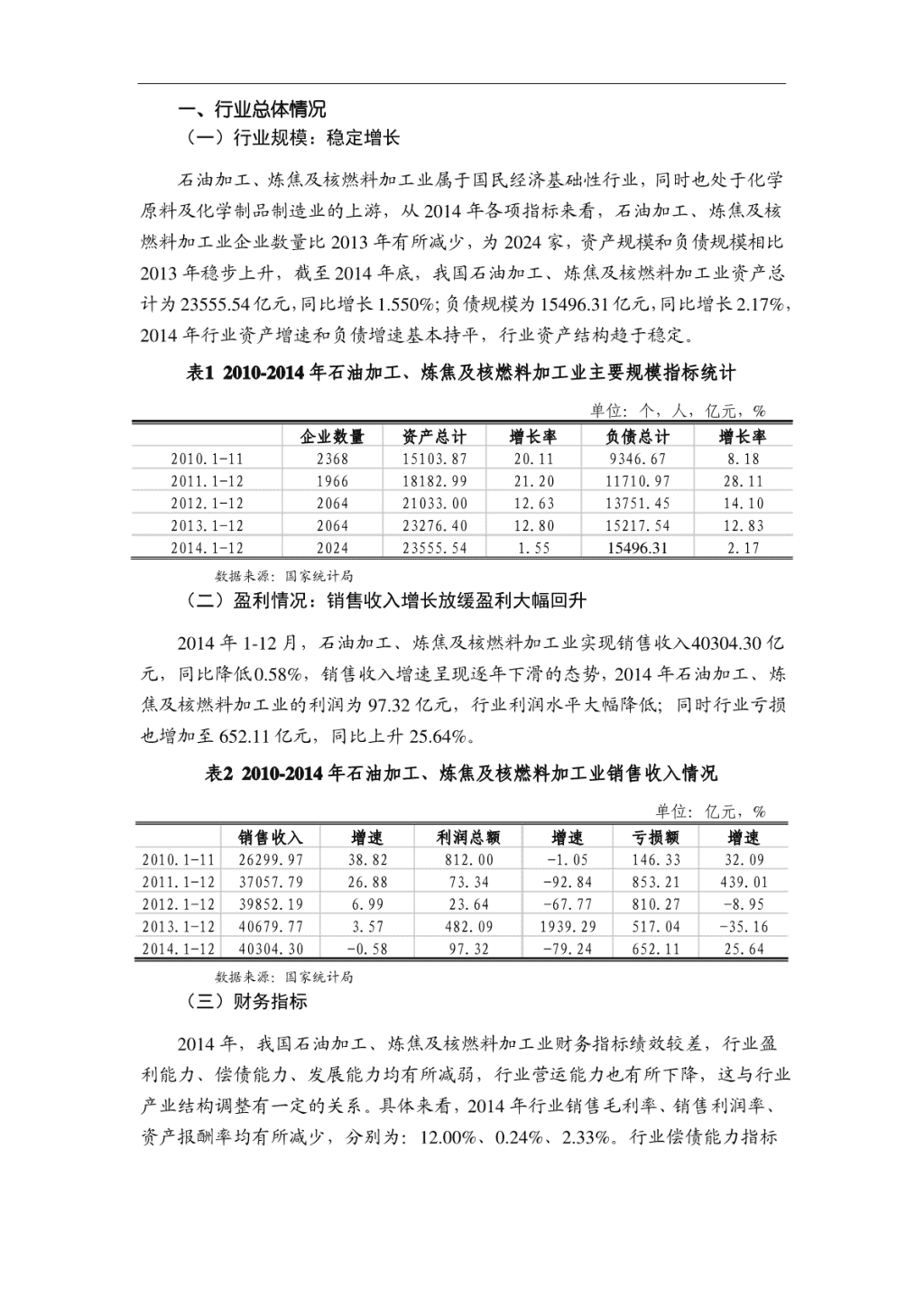

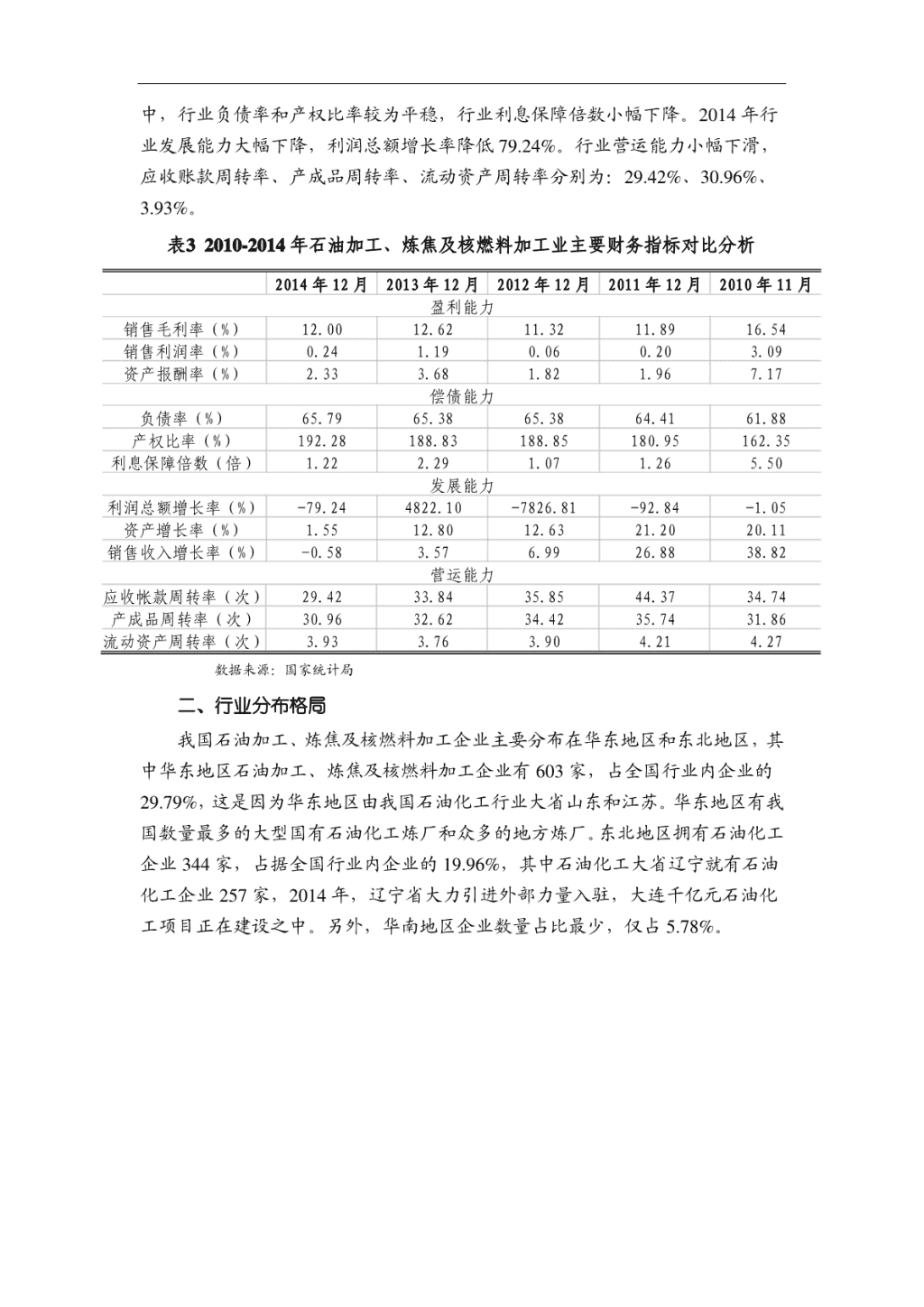

一、行业总体情况(一)行业规模:稳定增长石油加工、炼焦及核燃料加工业属于国民经济基础性行业,同时也处于化学原料及化学制品制造业的上游,从2014年各项指标来看,石油加工、炼焦及核燃料加工业企业数量比2013年有所减少,为2024家,资产规模和负债规模相比2013年稳步上升,截至2014年底,我国石油加工、炼焦及核燃料加工业资产总计为23555.54亿元,同比增长1.550%;负债规模为15496.31亿元,同比增长2.17%,2014年行业资产增速和负债增速基本持平,行业资产结构趋于稳定。表12010-2014年石油加工、炼焦及核燃料加工业主要规模指标统计单位:个,人,亿元,%企业数量资产总计增长率负债总计增长率2010.1-11236815103.8720.119346.678.182011.1-12196618182.9921.2011710.9728.112012.1-12206421033.0012.6313751.4514.102013.1-12206423276.4012.8015217.5412.832014.1-12202423555.541.5515496.312.17数据来源:国家统计局(二)盈利情况:销售收入增长放缓盈利大幅回升2014年1-12月,石油加工、炼焦及核燃料加工业实现销售收入40304.30亿元,同比降低0.58%,销售收入增速呈现逐年下滑的态势,2014年石油加工、炼焦及核燃料加工业的利润为97.32亿元,行业利润水平大幅降低;同时行业亏损也增加至652.11亿元,同比上升25.64%。表22010-2014年石油加工、炼焦及核燃料加工业销售收入情况单位:亿元,%销售收入增速利润总额增速亏损额增速2010.1-1126299.9738.82812.00-1.05146.3332.092011.1-1237057.7926.8873.34-92.84853.21439.012012.1-1239852.196.9923.64-67.77810.27-8.952013.1-1240679.773.57482.091939.29517.04-35.162014.1-1240304.30-0.5897.32-79.24652.1125.64数据来源:国家统计局(三)财务指标2014年,我国石油加工、炼焦及核燃料加工业财务指标绩效较差,行业盈利能力、偿债能力、发展能力均有所减弱,行业营运能力也有所下降,这与行业产业结构调整有一定的关系。具体来看,2014年行业销售毛利率、销售利润率、资产报酬率均有所减少,分别为:12.00%、0.24%、2.33%。行业偿债能力指标

中,行业负债率和产权比率较为平稳,行业利息保障倍数小幅下降。2014年行业发展能力大幅下降,利润总额增长率降低79.24%。行业营运能力小幅下滑,应收账款周转率、产成品周转率、流动资产周转率分别为:29.42%、30.96%、3.93%。表32010-2014年石油加工、炼焦及核燃料加工业主要财务指标对比分析2014年12月2013年12月2012年12月2011年12月2010年11月盈利能力销售毛利率(%)12.0012.6211.3211.8916.54销售利润率(%)0.241.190.060.203.09资产报酬率(%)2.333.681.821.967.17偿债能力负债率(%)65.7965.3865.3864.4161.88产权比率(%)192.28188.83188.85180.95162.35利息保障倍数(倍)1.222.291.071.265.50发展能力利润总额增长率(%)-79.244822.10-7826.81-92.84-1.05资产增长率(%)1.5512.8012.6321.2020.11销售收入增长率(%)-0.583.576.9926.8838.82营运能力应收帐款周转率(次)29.4233.8435.8544.3734.74产成品周转率(次)30.9632.6234.4235.7431.86流动资产周转率(次)3.933.763.904.214.27数据来源:国家统计局二、行业分布格局我国石油加工、炼焦及核燃料加工企业主要分布在华东地区和东北地区,其中华东地区石油加工、炼焦及核燃料加工企业有603家,占全国行业内企业的29.79%,这是因为华东地区由我国石油化工行业大省山东和江苏。华东地区有我国数量最多的大型国有石油化工炼厂和众多的地方炼厂。东北地区拥有石油化工企业344家,占据全国行业内企业的19.96%,其中石油化工大省辽宁就有石油化工企业257家,2014年,辽宁省大力引进外部力量入驻,大连千亿元石油化工项目正在建设之中。另外,华南地区企业数量占比最少,仅占5.78%。

数据来源:国家统计局图12014年我国石油加工、炼焦及核燃料加工业企业分布情况我国石油加工、炼焦及核燃料加工行业资产存量主要分布在华东地区、西北地区、东北地区和华南地区。华东地区和东北地区各种规模的石油化工炼厂均有分布,从大型国企到小型地方炼厂。西北地区和华南地区主要以大型炼厂为主,以西北地区为例,在陕西,有陕西延长这样的大型炼厂,而在新疆,依赖于资源优势,也建立了数个大型石油化工石油化工炼厂。数据来源:国家统计局图22014年我国石油加工、炼焦及核燃料加工行业资产分布情况三、行业内企业运行情况我国石油化工企业在所有制形式上,国有企业、股份制企业和私营企业数量是行业的主体部分,国有企业和股份制企业规模较大,企业数量较少,而私营企业规模较小,但企业数量较多,私营企业的盈利状况在各种所有制类型中也是最好的。从企业规模来看,我国石油加工、炼焦及核燃料加工业以中小企业居多,中

小企业占比在90%以上。以中小企业为主的行业格局也造成了行业的供给混乱,同时中小企业在改进生产技术、提高定价能力、落实行业标准方面劣势明显。行业的规模化发展对于提高行业的整体效益、调整产业结构都是有积极意义的,行业兼并重组是未来的发展方向。四、发展趋势2015年,重油的深度转化仍将是今后原油加工的生命线;进一步开发和完善清洁燃料技术是当前和今后原油加工技术创新的重点;炼化一体化是今后原油加工和石油化工行业协同发展的主要模式。目前,国内宏观经济面临结构性矛盾与周期性矛盾比较突出,我国炼油、炼焦行业是典型的产能过剩行业,多年来,许多地方政府为了政绩的需求,大力发展炼油、炼焦产能,导致现在许多炼油厂无油可炼和国内炼油、炼焦产能严重过剩的局面。新的经济政策导向是调整产业结构,化解落后产能。许多地方政府为了响应中央的号召,在地方化工产业十二五规化中,也纷纷将限制石油炼化、炼焦产能作为未来的规划,重点整合行业的落后产能,实现环保生产、绿色生产。石油企业改革,多元化发展是趋势。面对多重的市场环境,石油企业不得不面对转变,对产业结构进行调整,拓展非油类业务,能够有效地适应我国的社会环境和经济环境,切实保持企业的活力和生命力,创造商品价值,服务增加价值,开发潜在效益。第三节化学原料及化学制品制造业发展情况分析化学原料及化学制品制造业行业发展状况是与国民经济形势密切相关的,化学原料及化学制品制造业主要包括基础化学原料制造、肥料制造、农药制造、涂料、油墨、颜料及类似产品制造、合成材料制造、专用化学产品制造和日用化学产品制造。一、行业总体情况(一)行业投资2014年1-12月化学原料及化学制品业完成固定资产投资1.56万亿元,增长10.5%,较上一年度同期下降了5.33个百分点,增速放缓;但部分子行业投资有加速对趋势,如化学纤维业,投资增速的减缓,说明行业处于去产能时期,而投资结构的变化,则表明行业已开始进行结构调整,即关劣保优、关小保大、投新停旧,加强行业创新和新兴领域的建设。

(二)行业规模2014年,我国化学原料及化学制品制造业规模稳步增长,截至2014年底,我国化学原料及化学制品制造业企业数量为24522家,比2013年同期增长311家。2014年1-12月行业的资产总计66586.23亿元,同比增长9.92%,与2013年同期增长率相比有所下降;负债总计38364.56亿元,同比上涨9.52%,负债增长速度要慢于资产增长速度。总体来说,2014年我国化学原料及化学制品制造业扩张稳定,企业数量和资产规模有显著增长。表42010-2014年化学原料及化学制品制造业主要规模指标统计单位:个,人,亿元,%企业数量资产总计增长率负债总计增长率2010.1-112977737087.4721.5121102.9221.712011.1-122190844014.3020.6024728.5218.972012.1-122308250784.6713.5828618.2914.092013.1-122421159604.9813.5434212.9015.102014.1-122452266586.239.9238364.569.52数据来源:国家统计局(三)盈利情况:销售收入增长平稳利润上升2014年1-12月,化学原料及化学制品制造业的销售收入增长比2013年同期有所加快;利润总额为4146.78亿元,同比增长1.75%,利润增速明显降低,同时行业亏损额有所放大,而且亏损额增长速度有所上升。表52010-2014年化学原料及化学制品制造业销售收入情况单位:亿元,%销售收入增速利润总额增速亏损额增速2010.1-1142746.1033.152628.1959.19229.08-31.422011.1-1260356.4833.343978.1932.08333.7842.222012.1-1266673.0912.343683.92-5.87652.5877.062013.1-1276329.7712.884113.2811.03728.319.522014.1-1282779.978.524146.781.75962.7928.99数据来源:国家统计局(四)财务指标由于我国处于产业结构调整期,同时上年经济增速略有下降,导致化学原料及化学制品制造业整体运行较为低迷,需求不旺。2014年1-12月,化学原料及化学制品制造业的财务指标表现略差于2013年。盈利能力方面,化学原料及化学制品制造业销售毛利率、利润率、资产报酬率均比2013年有所下降;偿债能力方面,行业负债率略有上升,同时利息保障倍数出现下降;发展能力方面,2014年化学原料及化学制品制造业发展能力大幅下降,其中利润总额增长率比2013

年下降9.28%。营运能力方面,化学原料及化学制品制造业2014年营运能力基本与2013年持平。表62010-2014年化学原料及化学制品制造业主要财务指标对比分析2014年12月2013年12月2012年12月2011年12月2010年11月盈利能力销售毛利率(%)13.0813.7114.2415.4215.25销售利润率(%)5.015.395.536.596.15资产报酬率(%)8.008.518.9810.539.07偿债能力负债率(%)57.6257.4056.3556.1856.90产权比率(%)135.94134.74129.11128.22132.02利息保障倍数(倍)4.515.285.217.066.79发展能力利润总额增长率(%)1.7511.03-5.8732.0859.19资产增长率(%)9.9213.5413.5820.6021.51销售收入增长率(%)8.5212.8812.3433.3433.15营运能力应收帐款周转率(次)13.8414.0214.4115.6312.93产成品周转率(次)26.2427.1626.0925.5323.84流动资产周转率(次)2.832.822.822.902.71数据来源:国家统计局二、行业分布格局截至2014年末,我国规模以上化学原料和化学制品制造业企业数量为24522家,主要分布在华东地区,华中地区和华南地区。其中,华东地区企业数量合计为12197家,占据我国化学原料和化学制品制造业企业数量的49.74%,华东地区内石油化工大省江苏省和山东省化学原料和化学制品企业数量就占据国内企业数量的30.82%和20.99%。华中地区化学原料和化学制品制造企业数量3838家,占据我国化学原料和化学制品制造业企业数量的15.65%。华南地区化学原料和化学制品制造数量为2580家,占据我国化学原料和化学制品制造业企业数量的10.52%。

数据来源:国家统计局图32014年化学原料及化学制品制造业企业分布情况三、行业内企业运行情况私营企业效益较好,国有企业效益较差:从所有制形式来看,我国化学原料及化学制品制造业内私营企业数量占比较多,占据各种企业形势的53.22%,外商和港澳台投资企业数量仅次于私营企业数量。国有企业数量较少,但是企业规模大,因此,国有企业整体资产规模在行业内占据了一定的比重。私营企业和港澳台投资企业效益较好,占据了行业内最多的利润,同时利润增长较快,国有企业效益较差,利润总额也出现了下滑。中小企业数量多,行业竞争激烈:近年来,随着我国对化工产品的需求增加,出口数量的增多,化工行业中小企业蓬勃发展,总体来看,我国化学原料及化学制品制造业主要以中小企业居多,中小企业占比超过整个行业的95%,但是,过多的企业也带来了行业竞争激烈的局面。在激烈的市场竞争中,抢夺市场成为中小型化工生产企业保存实力的主要方式。但同时,在买方占主导地位的市场,很多在激烈竞争中存活下来的企业靠的都是优质的产品和服务。随着国内化工产品需求量得不断增大,以及我国对外贸易出口的开放程度的提高,化工产业在未来面对的不仅仅只是国内市场,还将会走向国际市场,而中小化工生产企业也将迎来更为激烈的行业竞争。四、发展趋势化学原料及化学制品制造业行业发展状况与国民经济形势密切相关。2014全年来看,化工行业效益下行呈逐步加大趋势,显示行业效益处于探底之中。预计2015年上半年化工产品价格可能触底回升,效益也将随之出现好转。从产业政策背景来看,多项规划及相应产业细则将继续出台,部分高耗能、高污染子行业准入门槛将进一步提高;从市场运行指标来看,由于行业成本压力难以消退,全行业工业销售产值增速将下调;但从淘汰落后产能的执行情况来看,实际力度将视经济状况而定。部分产能淘汰力度较大的企业,产品价格将迅速提升。第四节二级子行业发展情况石油化工行业共包括石油加工、炼焦及核燃料加工业及化学原料及化学制品制造业。石油加工、炼焦及核燃料加工业的二级子行业为炼焦和精炼石油产品制造。2014年,石油加工、炼焦及核燃料加工业资产规模为23555.54亿元,精炼石油产品制造占比为67.64%,炼焦行业占比为32.36%。

数据来源:国家统计局图42014年我国石油加工、炼焦及核燃料加工业子行业规模分布情况化学制品制造业的二级子行业:基础化学原料制造、肥料制造、农药制造、涂料、油墨、颜料及类似产品制造、合成材料制造、专用化学产品制造和日用化学产品制造。从资产规模上看,2014年化学制品制造业资产总计66586.23亿元,其中基础化学原料制造资产规模最大,约为化学制品制造业资产三分之一,专用化学产品制造比重位列第二,农药制造和肥料制造业发展较快。数据来源:国家统计局图52014年我国化学制品制造业子行业规模分布情况一、精炼石油产品制造行业(一)行业总体情况1、行业规模2014年,我国精炼石油制品行业累计数量为1368家,企业数量比2013年增加31家,截至2014年底,行业累计资产总额为16168.16亿元,同比增长1.04%,增速明显慢于2013年增速;负债总额为9776.18亿元,同比增长1.85%,负债增'

您可能关注的文档

- 《管理体系》之石油化工行业多种经营企业推进行HSE管理的探讨——建立培训基地,加快建立管理体系进程(3).doc

- 《管理体系》之石油化工行业多种经营企业推进行HSE管理的探讨——构筑HSE管理体系(2).doc

- 《石油化工行业安装工程预算定额》解释说明.doc

- 化工部及石油化工行业标准.doc

- 石油化工行业工业控制网络安全.doc

- 石油化工行业安全距离汇总.doc

- 石油化工行业能源化工系列专题报告(三):原料轻质化具有较好的经济性.docx

- 石油化工行业(润滑油)知识课件说课讲解.ppt

- 石油化工行业(润滑油)知识课件知识讲解.ppt

- 我国石油化工行业运行发展情况分析.pdf

- 我国石油化工行业产业链分析.pdf

- SHT石油化工行业通用图集.doc

- 石油化工行业安装工程预算定额说明(2007)版.docx

- 石油化工行业监理实施细则(工艺管道).doc

- 石油化工行业安装工程预算定额99.doc

- No.7-红外热像仪在石油化工行业的应用.doc

- 石油化工行业个人工作总结.docx

- 项目石油化工行业.docx

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc