- 446.02 KB

- 2022-04-29 13:56:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'正文目录1、异常的2018年中游数据41.1异常的2018年Q1、Q2中游数据41.2异常现象的原因分析62、真实有效的电池库存处于合理水平73、中游产能爬坡已经开始84、A0与升级版A00将在8-9月份后拉动行业表现95、风险提示126、相关报告12图表目录图1:动力电池与整车出货同比增速5图2:正极材料与整车出货同比增速5图3:负极材料与整车出货同比增速5图4:电解液与整车出货同比增速5图5:隔膜与整车出货同比增速5图6:Q2中游产能利用率提升8图7:2017和2018年A00级车型比较(粉色区域为2018年车型)11图8:2017-2018年目录车型平均能量密度(Wh/kg)11图9:2017-2018年目录车型平均续航里程(km)11图10:新能源行业历史PEBand12图11:新能源行业历史PBBand12表1:2017和2018年上半年中游出货量环比增速情况4表2:中、下游出货量情况4表3:中游出货增速回落,材料环节增速低于动力电池(%)4表4:中游各环节库存情况6表5:中游各环节库存营收比情况7表6:动力电池行业库存测算7表7:2018年上半年动力电池行业非出货前20企业的库存情况8若出现排版错位,可加微信535600147,获取PDF版本

表7:各电池企业产能利用率情况8表9:2018年多款较高品质的A0级和A级车上市10若出现排版错位,可加微信535600147,获取PDF版本

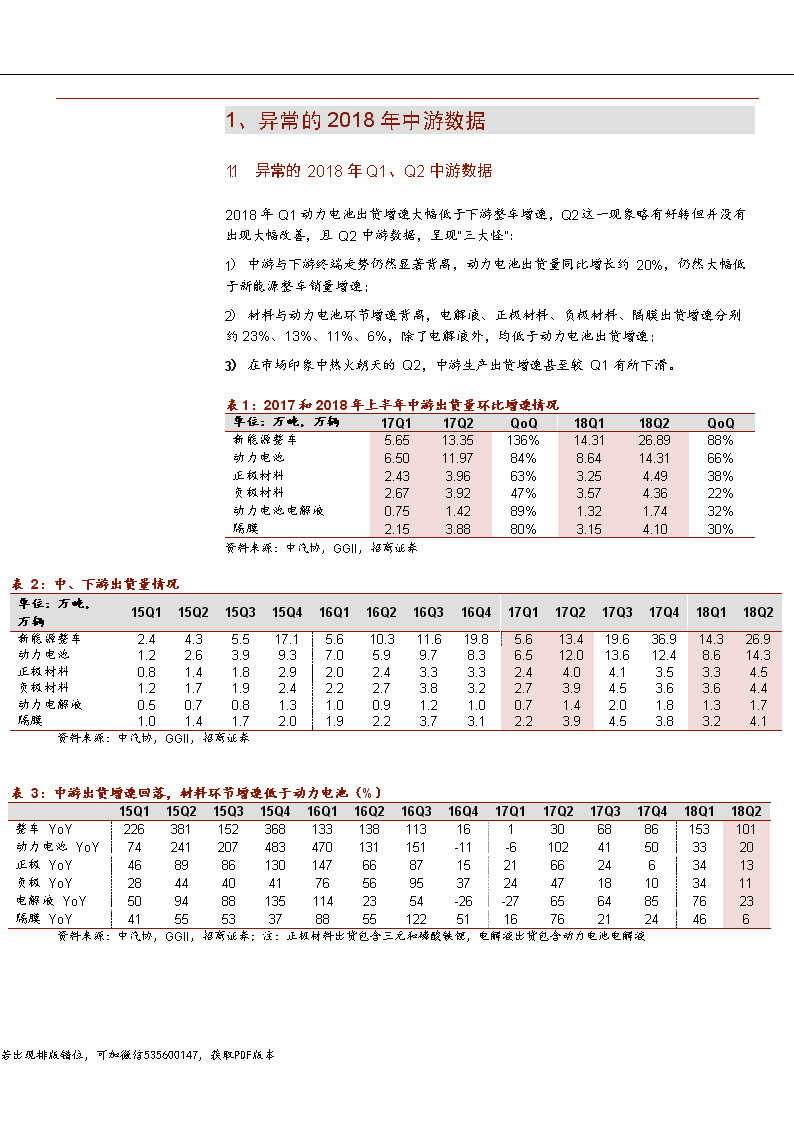

1、异常的2018年中游数据1.1异常的2018年Q1、Q2中游数据2018年Q1动力电池出货增速大幅低于下游整车增速,Q2这一现象略有好转但并没有出现大幅改善,且Q2中游数据,呈现“三大怪”:1)中游与下游终端走势仍然显著背离,动力电池出货量同比增长约20%,仍然大幅低于新能源整车销量增速;2)材料与动力电池环节增速背离,电解液、正极材料、负极材料、隔膜出货增速分别约23%、13%、11%、6%,除了电解液外,均低于动力电池出货增速;单位:万吨,万辆17Q117Q2QoQ18Q118Q2QoQ新能源整车5.6513.35136%14.3126.8988%动力电池6.5011.9784%8.6414.3166%正极材料2.433.9663%3.254.4938%负极材料2.673.9247%3.574.3622%动力电池电解液0.751.4289%1.321.7432%隔膜2.153.8880%3.154.1030%3)在市场印象中热火朝天的Q2,中游生产出货增速甚至较Q1有所下滑。表1:2017和2018年上半年中游出货量环比增速情况资料来源:中汽协,GGII,招商证券表2:中、下游出货量情况单位:万吨,万辆15Q115Q215Q315Q416Q116Q216Q316Q417Q117Q217Q317Q418Q118Q2新能源整车2.44.35.517.15.610.311.619.85.613.419.636.914.326.9动力电池1.22.63.99.37.05.99.78.36.512.013.612.48.614.3正极材料0.81.41.82.92.02.43.33.32.44.04.13.53.34.5负极材料1.21.71.92.42.22.73.83.22.73.94.53.63.64.4动力电解液0.50.70.81.31.00.91.21.00.71.42.01.81.31.7隔膜1.01.41.72.01.92.23.73.12.23.94.53.83.24.1资料来源:中汽协,GGII,招商证券表3:中游出货增速回落,材料环节增速低于动力电池(%)15Q115Q215Q315Q416Q116Q216Q316Q417Q117Q217Q317Q418Q118Q2整车YoY226381152368133138113161306886153101动力电池YoY74241207483470131151-11-610241503320正极YoY46898613014766871521662463413负极YoY2844404176569537244718103411电解液YoY5094881351142354-26-276564857623隔膜YoY4155533788551225116762124466资料来源:中汽协,GGII,招商证券;注:正极材料出货包含三元和磷酸铁锂,电解液出货包含动力电池电解液若出现排版错位,可加微信535600147,获取PDF版本

图1:动力电池与整车出货同比增速图2:正极材料与整车出货同比增速资料来源:中汽协,GGII,招商证券资料来源:中汽协,GGII,招商证券图3:负极材料与整车出货同比增速图4:电解液与整车出货同比增速资料来源:中汽协,GGII,招商证券资料来源:中汽协,GGII,招商证券图5:隔膜与整车出货同比增速资料来源:中汽协,GGII,招商证券若出现排版错位,可加微信535600147,获取PDF版本

1.1异常现象的原因分析上半年中游数据与终端持续背离,主要原因在于中游总体处在去库存过程,而库存以多重身份存在,上至电池材料的原材料采购和半成品,下到整车厂原材料项目中的电池库存。从报表上看,也可以印证:2018年Q1中游各环节主要企业库存绝对值、库存营收比几乎都创历史新高。Q2材料环节与动力电池环节的背离,预计主要是统计口径的差异。中国的数码电池、动力电池共享同一个产业链,因此高工口径中,负极、隔膜没有进行动力电池、数码电池的拆分,正极环节有铁锂、三元的拆分(剔除钴酸锂),但三元电池仍然有部分用在数码上。本次统计中,由于电解液的数据进行了动力、数码的拆分,所以从Q2动力电解液增速看,和动力电池的数据比较吻合(电解液同比23%,电池增长20%),而数码电解液增速下滑约6%。因此,预计数码领域需求疲软一定程度上拖累了整个中游材料出货增速。进入Q2旺季后,中游出货同比增速反而低于Q1,预计主要反映真实的产业运行状态。反推来看,一是过渡期扰动行业排产,6月中旬的过渡期切换导致产业链需要在此之前将无法达到过渡期后补贴政策标准的老车型销售完(新标准下补贴大幅下滑),而整车排产需要提前向电池企业下订单,电池到电池材料同样也有排产周期,2个周期叠加可能需要2个多月的时间,因此电池材料环节的排产应该是3-4月份甚至更早。因此,从排产周期推算,Q2的生产数据走软,可能正反应了过渡期后整车电池装机走势,以正极为例,2018年2季度LFP正极同比下降34%,而NCM同比增长52%,应该正反映了客车行业经过5月份“抢装”后在6月开始的回落。而且微观看,4月份电解液、隔膜需求确实一般,电解液和隔膜龙头4月份的生产交货可能环比是持平甚至下降的(在5月份逐渐开始上行)。第二,2017年的基数较高。2017年年初由于补贴及推广目录政策变更,整车销售基本停滞,但产业预期Q2企业将逐渐适应新政策并开始放量(事实上Q2确实放量,整车销售同、环比增长约30%、136%,下半年销量持续攀升),因而中游产业链从Q1末便已经进入排产旺季,带动Q2产销两旺(Q2动力电池出货同、环比增长约102%、84%)。表1:中游各环节库存情况亿元2015年年报2016年一季报2016年半年报2016年三季报2016年年报2017年一季报2017年半年报2017年三季报2017年年报2018年一季报宁德时代10.42---13.60-39.55-34.1841.13国轩高科4.896.246.276.316.308.228.9711.3015.1517.51杉杉股份8.628.919.759.3212.0714.2318.0619.9423.3430.22当升科技2.032.722.923.222.433.193.943.712.603.34璞泰来3.80---6.377.428.9410.9811.8913.53贝特瑞2.96-3.73-4.21-5.37-7.358.80星源材质0.29-0.340.330.440.360.420.430.560.65天赐材料1.251.551.581.571.872.472.582.803.325.00新宙邦1.601.762.312.322.402.622.712.942.783.32科达利1.25-1.32-1.531.912.202.713.102.98资料来源:Wind,招商证券若出现排版错位,可加微信535600147,获取PDF版本

表2:中游各环节库存营收比情况亿元2015年年报2016年一季报2016年半年报2016年三季报2016年年报2017年一季报2017年半年报2017年三季报2017年年报2018年一季报宁德时代0.18---0.09-0.63-0.171.11国轩高科0.180.530.260.180.130.740.370.300.311.65杉杉股份0.200.880.450.280.220.930.470.300.281.67当升科技0.241.190.530.360.181.020.470.260.120.50璞泰来0.41---0.381.840.940.710.532.36贝特瑞0.20-0.39-0.20-0.42-0.251.43星源材质0.07-0.140.090.090.300.170.110.110.38天赐材料0.130.450.200.120.100.650.280.180.161.15新宙邦0.170.590.340.210.150.670.340.230.150.74科达利0.11-0.21-0.100.560.290.230.210.76资料来源:Wind,招商证券2、真实有效的电池库存处于合理水平Q1、Q2产业链中分别产生约4.2和3.2GWh的动力电池库存,相比去年同期较低,其中Q2同比下滑约57%。若考虑2017年产生的库存后产业链共计约15.4GWh的动力电池库存,库存值偏高,主要系:1)统计口径因素导致“库存”涵盖范围较广:GGII的电池厂动力电池出货量口径基本等同于产量,因而出货量与下游装机量的差值包含了电池厂库存、在途环节、车厂电池库存以及流向其他领域的动力电池。据GGII,去年至今年的库存中有一部分(预计1GWh左右)流向低速电动车、叉车等非工信部发放合格证的车型以及换电、售后替换等领域;此外,预计储能上半年1.5GWh左右的需求。两者合计约2.5GWh左右。2)无效库存环节:据统计目前国内动力电池企业仍有100家左右,目前大量企业开工率不足10%,除行业出货前20外的企业,产能占比全行业35%以上,但出货和装机占比只有10%左右,预计随着行业洗牌加剧,这部分企业的库存基本难以装机而成为无效库存,今年上半年这部分库存约1.2GWh;3)沃特玛库存:由于资金原因,公司基本停产,并用库存电芯抵偿应付款。据公司公告和GGII,2017年沃特玛电池产量和装机量分别为8.67和2.4GWh左右,对应约6.3GWh的库存。不过公司电芯为铁锂技术路线且品质一般,今年上半年基本没有装机,在门槛更高的过渡期后补贴新政下,这部分电芯预计难以规模化装机。4)政策扰动导致6月装机水平偏低:由于补贴政策变更的扰动,5-6月符合过渡期前车型排产逐渐停止,车企减产(尤其是客车),叠加新车型刚刚上市,还未放量,因而6月整体装机量较低;我们认为,剔除以上因素后未来可实现装机的库存约5-7GWh之间,处于合理水平,行业库存拐点应该已经开启。表3:动力电池行业库存测算单位:GWh16Q116Q216Q316Q417Q117Q217Q317Q418Q118Q2季度出货量6.955.929.668.276.5011.9713.6012.408.5614.31季度装机量1.865.065.1515.621.274.538.9421.714.4111.13季度库存水平5.090.864.51-7.355.237.444.66-9.314.143.18若出现排版错位,可加微信535600147,获取PDF版本

单位:GWh16Q116Q216Q316Q417Q117Q217Q317Q418Q118Q2年度库存水平3.118.03资料来源:GGII,招商证券表4:2018年上半年动力电池行业非出货前20企业的库存情况产能出货量装机量库存2018Q12018Q22018Q12018Q22018Q12018Q22018Q12018Q2行业出货前2029.1431.337.4413.134.0810.353.362.78全行业44.9546.978.5614.314.4111.134.143.18占比65%67%87%92%92%93%81%88%其他企业15.8115.641.121.180.330.780.780.40资料来源:GGII,招商证券3、中游产能爬坡已经开始行业交流来看,国内一线电池龙头企6月份三元电池产能应该基本满产,而电解液、隔膜龙头企业,5、6月份的出货环比增长也基本维持在20%-25%甚至更高水平(5月份环比更高一些)。根据GGII数据,以上情况基本得到佐证,Q2中游各环节产能利用率均出现一定幅度提升,其中龙头企业产能利用率大幅提升(如CATL产能利用率从Q1的52%提升至Q2的82%)。近期推出的新车型均呈现电池能量密度高、带电量提升、续航里程更长等特点,过渡前产品基本无法达标,我们认为下游企业将为了满足新车型上市后的密集排产及铺货,下游企业将开始加速补库存,带动整个中游开工率达到每年Q3-Q4的高点。图6:Q2中游产能利用率提升资料来源:GGII,招商证券表7:各电池企业产能利用率情况2018Q1产能利用率2018Q2产能利用率CATL52%82%比亚迪20%66%天劲股份36%60%孚能科技32%50%若出现排版错位,可加微信535600147,获取PDF版本

2018Q1产能利用率2018Q2产能利用率中信国安60%44%哈光宇32%40%万向16%40%塔菲尔24%30%星恒25%30%亿纬锂能13%29%国轩30%26%力神10%23%天鹏电源24%20%比克19%20%远东福斯特29%19%卡耐26%18%银隆8%15%微宏17%13%北京国能5%13%鹏辉能源9%11%总计19%30%资料来源:GGII,招商证券4、A0与升级版A00将在8-9月份后拉动行业表现近期,我们通过多种方式调研8个品牌、19大城市、超过200次新能源汽车终端,总体结论如下:1、终端反响:今年的新款车型主要分为3类,分别是A0级、升级后的A级、升级后的A00级等。新车型仍然维持较高的性价比,从终端反馈来看,消费者仍然聚焦在这类续航里程更高、配置更齐全的高性价比车型。A0级SUV,如北汽新能源EX360、比亚迪元EV360、奇瑞3xe等,补贴后售价区间基本在7-10万元,续航里程达到300km以上。升级后的A级车,如比亚迪秦EV450、吉利帝豪EV450,补贴后售价区间基本在12-16万元,基本与去年持平,部分车型甚至略有下滑,续航里程在400km以上。升级后的A00级车,如北汽新能源EC3(暂未上市)、江淮iEV6E运动版、奇瑞eQ300、400(400暂未上市)等,补贴后售价区间基本在5-7万元,较去年高1-2万元,续航在250-300(含)km。2、升级版A00仍有市场:政策的调整成为A00级升级的主要动力,电池价格下降和车型升级后带来的单价提升,导致A00级车对于厂商推广的积极性而言并未发生根本性减弱。终端反馈来看,在非限购城市,低价车仍然有较强吸引力,A00级升级车型价格较之前提高约1-2万元左右,基本维持在5-7万元区间,可能仍然具备竞争力。3、车型铺货情况:A0级,北汽新能源EX360、奇瑞3xe、广汽GE3铺货比较快,终端反响比较好,而比亚迪等车企的新车型也在密切推进铺货。升级后的A00,近期陆续上市,预计已经开始加快渠道铺设。A级车,新车型如吉利博瑞GEPHEV、北汽新能源EU5等刚刚陆续到店,渠道还在铺设中,此前3若出现排版错位,可加微信535600147,获取PDF版本

月上市的一部分升级车型在店现车数量不够多,但是需求仍比较旺盛。若出现排版错位,可加微信535600147,获取PDF版本

综上,我们认为,8-9月以后新能源乘用车销量应该会起来,主要是是A0级驱动;但其中几款潜力较大的产品,要7月末、8月初渠道才有卖。此外,升级后的A00级车在7-9月将陆续上市,仍具有较高性价比,在非限购城市预计仍有市场。表9:2018年多款较高品质的A0级和A级车上市品牌车型级别动力类型电量(KWh)纯电续航里程(km)基本售价(万元)补贴后售价(万元)补贴系数情况预计上市时间北汽新能源EX360A0级SUVEV4831818.39*7.99无补贴系数已上市比亚迪元EV360A0级SUVEV42305*7.99-9.99万1.1*1.1倍补贴已上市奇瑞新能源瑞虎3xeA0级SUVEV4935115.78-17.088.98-10.28无补贴系数已上市广汽传祺GE3A0级SUVEV57310/41021.28*11.99/141.2*1.1倍补贴已上市长安CS15EVA0级SUVEV49351*7.99-8.99预售上汽荣威Ei5A级车PHEV3530121.38*13.38已上市比亚迪秦EV450A级车EV60.540024.0714.991.1*1.1倍补贴已上市比亚迪e5450A级车EV6040022.0712.991.1*1.1倍补贴已上市吉利帝豪EV450A级车EV5240021.8313.581.1倍补贴已上市北汽新能源EU5A级车EV53.6416/45022.065-25.26512.99-16.191.1*1.1倍补贴已上市比亚迪宋EV400A级SUVEV61.935026.4218.991.1倍补贴已上市威马EX5A级SUVEV30016.659.9无补贴系数已上市长城WEYP8B级SUVPHEV135029.2825.98已上市上汽荣威MarvelXA级SUVEV37027左右2018年吉利帝豪GseA级SUVEV5235311.98-14.581.1倍补贴已上市北汽新能源ET400A级SUVEV2018年江铃E400A级SUVEV252预计10-12万2018年比亚迪唐PHEVB级SUVPHEV预计26-31万2018年蔚来ES8A级SUVEV7035544.838.05无补贴系数2018年云度π3A级SUVEV38.525117.0811.98无补贴系数2018年资料来源:车企官网,汽车之家,招商证券;注:*为可能有厂补车型若出现排版错位,可加微信535600147,获取PDF版本

图7:2017和2018年A00级车型比较(粉色区域为2018年车型)资料来源:汽车之家,车企官网,公开信息,招商证券;注:大部分A00级车由于存在国补、地补、厂补共3项补贴,但并非所有车型会公布厂商补贴,因而未在表中注明图8:2017-2018年目录车型平均能量密度(Wh/kg)图9:2017-2018年目录车型平均续航里程(km)资料来源:工信部,招商证券资料来源:工信部,招商证券注:1)乘用车未将插混车型分开,纯电续航的实际提升要更明显;2)2018年第4批没有乘用车型入选目录若出现排版错位,可加微信535600147,获取PDF版本

图6:新能源行业历史PEBand图7:新能源行业历史PBBand若出现排版错位,可加微信535600147,获取PDF版本70006000500040003000200010000Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/1875x55x45x30x20x5000450040003500300025002000150010005000Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17Jul/17Jan/186.0x5.0x4.0x3.0x2.0x若出现排版错位,可加微信535600147,获取PDF版本资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券5、风险提示1)新能源汽车政策低于预期:中国政府正努力推动新能源汽车行业的发展,以实现我国汽车产业的弯道超车,国家产业政策变化将会影响动力电池市场发展,进而影响公司产品的销售及营业收入。如果相关产业政策发生重大不利变化,将会对公司的销售规模和盈利能力产生重大不利影响,因此存在一定的政策风险。2)新能源汽车销量低于预期:近年来,国内新能源汽车市场增长较快,但目前中国新能源汽车的发展仍处于起步阶段,新能源汽车产销量在汽车行业总体占比依然较低,购买成本、充电时间、续航能力、配套充电设施等因素仍会对新能源汽车产业的发展形成一定的制约。未来如果受到产业政策变化、配套设施建设和推广、客户认可度等因素影响,可能导致新能源汽车市场需求出现较大波动。3)产品价格持续下降:近年来,随着国家对新能源汽车产业的支持,新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。动力电池作为新能源汽车核心部件之一,也不断吸引新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,同时现有动力电池及其材料企业亦纷纷扩充产能,市场竞争日益激烈。如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,将面临一定的市场竞争加剧的风险。6、相关报告系列报告(二十):2018年第7批推荐目录发布,高能量密度趋势不改系列报告(十九):从去库存向备库存转变,中游库存拐点正在来临系列报告(十八):第6批目录发布,高能量密度车型持续推出系列报告(十七):新能源汽车国补力度可承受,长期看好板块投资机会系列报告(十六):第4、5批推荐目录发布,行业将平稳过渡系列报告(十五):动力软包正在回归主流,铝塑膜大范围国产化替代启动系列报告(十四):2017年以来15批目录回顾若出现排版错位,可加微信535600147,获取PDF版本

系列报告(十三):双积分近期或落地,六大电气系统机会将贯穿未来几年v系列报告(十二):第8批推荐目录发布,电池技术趋势延续,专用车型放量系列报告(十一):第7批推荐目录发布,技术路线、技术进步趋势延续系列报告(十):需求强劲,电解液及其上游产业已经触底并即将恢复系列报告(九):材料价格暴涨,负极材料涨价在即系列报告(八):第6批新能源推荐目录发布,技术路线、技术进步趋势更明确系列报告(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩系列报告(六):积分制政策超预期,继续推荐正极与钴、电气配件产业系列报告(五):第5批推荐目录发布,技术路线与行业集中度趋势延续系列报告(四):电池行业格局正在调整和形成,技术进步可能是主导要素系列报告(三):硅碳负极材料正在走向产业化若出现排版错位,可加微信535600147,获取PDF版本'

您可能关注的文档

- 20162020年中国新能源行业投资环境深度分析及发展战略报告.docx

- 【新能源行业】公司年终奖金分配方案

- 2016年新能源行业现状及发展趋势分析

- 新能源行业2018年中期投资策略报告:新能源补贴逐步退坡,市场竞争谁得天下

- 电力设备与新能源行业:三大龙头,谁主沉浮?——电力设备专题研究报告

- 新能源行业研究报告:兴业证券-新能源行业专题

- 2016-2022年中国新能源行业现状研究分析及发展趋势预测报告

- 中国新能源行业专项调研与投资价值评估报告(2014-2018)

- 电力设备与新能源行业动力电池月度装机报告:6月补贴政策切换,高端化需求显现

- 中国新能源行业专项调研与投资价值评估报告(2014-2018)

- 2016-2020年中国新能源行业热点地区投资机会深度调研报告(目录)

- 新能源行业:新能源汽车进入采购高峰-月策略报告

- 新能源行业研究报告

- 新能源行业研究方法-海通新能源周旭辉

- 2012-2016年中国新能源行业研究和发展预测报告

- 新能源行业研究方法-海通新能源周旭辉

- 新能源行业:电解钴价格持稳回升,赣锋锂业供货特斯拉

- 我国新能源行业上市公司盈余管理对投资行为的影响