- 976.64 KB

- 2022-04-29 14:11:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

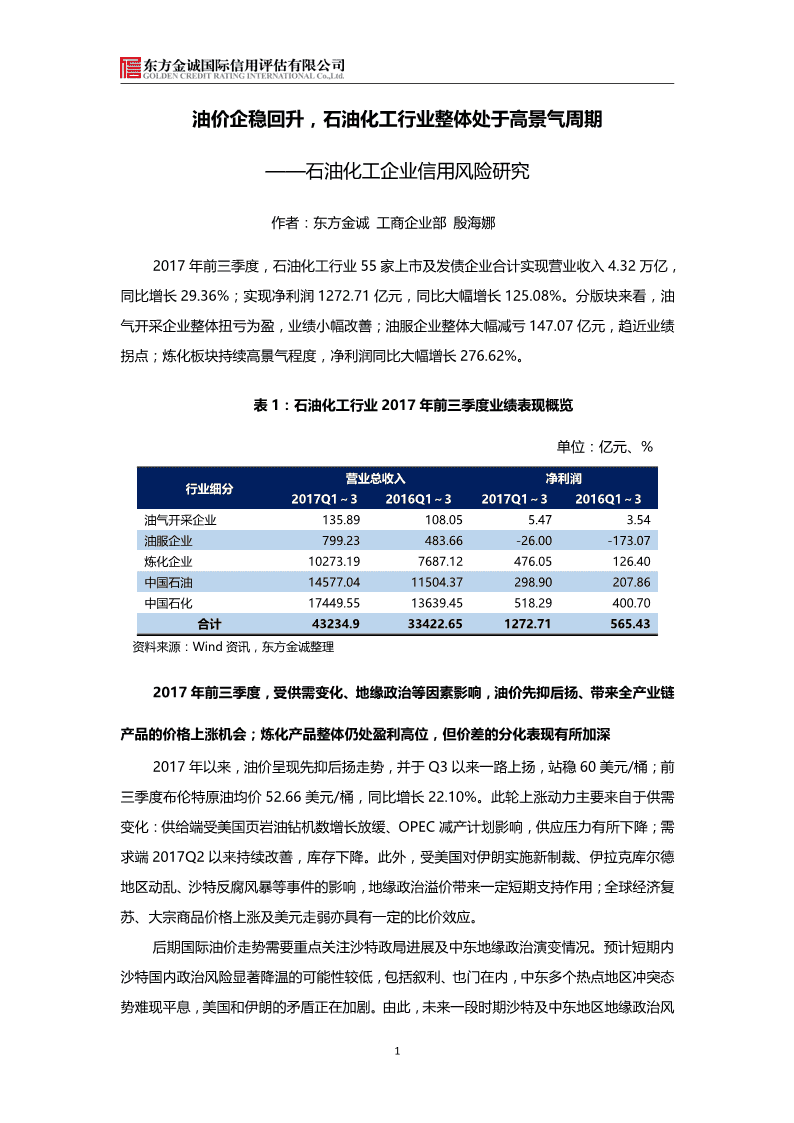

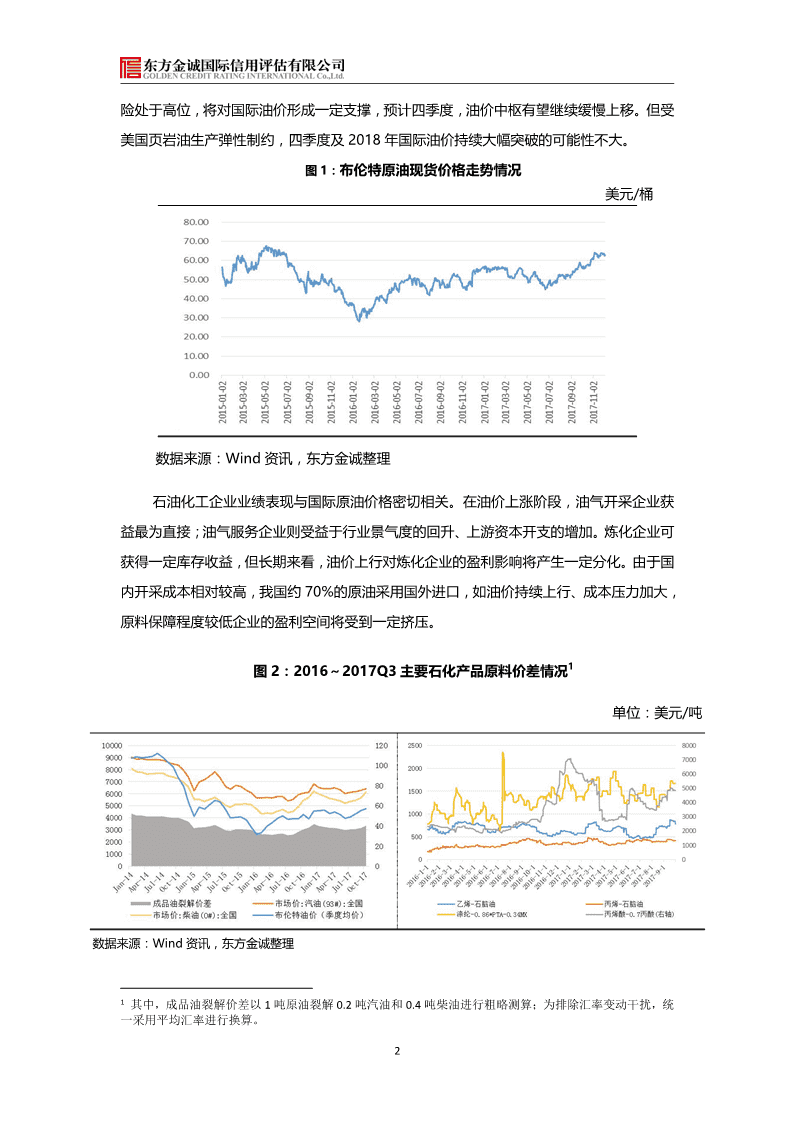

'油价企稳回升,石油化工行业整体处于高景气周期——石油化工企业信用风险研究作者:东方金诚工商企业部殷海娜2017年前三季度,石油化工行业55家上市及发债企业合计实现营业收入4.32万亿,同比增长29.36%;实现净利润1272.71亿元,同比大幅增长125.08%。分版块来看,油气开采企业整体扭亏为盈,业绩小幅改善;油服企业整体大幅减亏147.07亿元,趋近业绩拐点;炼化板块持续高景气程度,净利润同比大幅增长276.62%。表1:石油化工行业2017年前三季度业绩表现概览单位:亿元、%营业总收入净利润行业细分2017Q1~32016Q1~32017Q1~32016Q1~3油气开采企业135.89108.055.473.54油服企业799.23483.66-26.00-173.07炼化企业10273.197687.12476.05126.40中国石油14577.0411504.37298.90207.86中国石化17449.5513639.45518.29400.70合计43234.933422.651272.71565.43资料来源:Wind资讯,东方金诚整理2017年前三季度,受供需变化、地缘政治等因素影响,油价先抑后扬、带来全产业链产品的价格上涨机会;炼化产品整体仍处盈利高位,但价差的分化表现有所加深2017年以来,油价呈现先抑后扬走势,并于Q3以来一路上扬,站稳60美元/桶;前三季度布伦特原油均价52.66美元/桶,同比增长22.10%。此轮上涨动力主要来自于供需变化:供给端受美国页岩油钻机数增长放缓、OPEC减产计划影响,供应压力有所下降;需求端2017Q2以来持续改善,库存下降。此外,受美国对伊朗实施新制裁、伊拉克库尔德地区动乱、沙特反腐风暴等事件的影响,地缘政治溢价带来一定短期支持作用;全球经济复苏、大宗商品价格上涨及美元走弱亦具有一定的比价效应。后期国际油价走势需要重点关注沙特政局进展及中东地缘政治演变情况。预计短期内沙特国内政治风险显著降温的可能性较低,包括叙利、也门在内,中东多个热点地区冲突态势难现平息,美国和伊朗的矛盾正在加剧。由此,未来一段时期沙特及中东地区地缘政治风1

险处于高位,将对国际油价形成一定支撑,预计四季度,油价中枢有望继续缓慢上移。但受美国页岩油生产弹性制约,四季度及2018年国际油价持续大幅突破的可能性不大。图1:布伦特原油现货价格走势情况美元/桶数据来源:Wind资讯,东方金诚整理石油化工企业业绩表现与国际原油价格密切相关。在油价上涨阶段,油气开采企业获益最为直接;油气服务企业则受益于行业景气度的回升、上游资本开支的增加。炼化企业可获得一定库存收益,但长期来看,油价上行对炼化企业的盈利影响将产生一定分化。由于国内开采成本相对较高,我国约70%的原油采用国外进口,如油价持续上行、成本压力加大,原料保障程度较低企业的盈利空间将受到一定挤压。1图2:2016~2017Q3主要石化产品原料价差情况单位:美元/吨数据来源:Wind资讯,东方金诚整理1其中,成品油裂解价差以1吨原油裂解0.2吨汽油和0.4吨柴油进行粗略测算;为排除汇率变动干扰,统一采用平均汇率进行换算。2

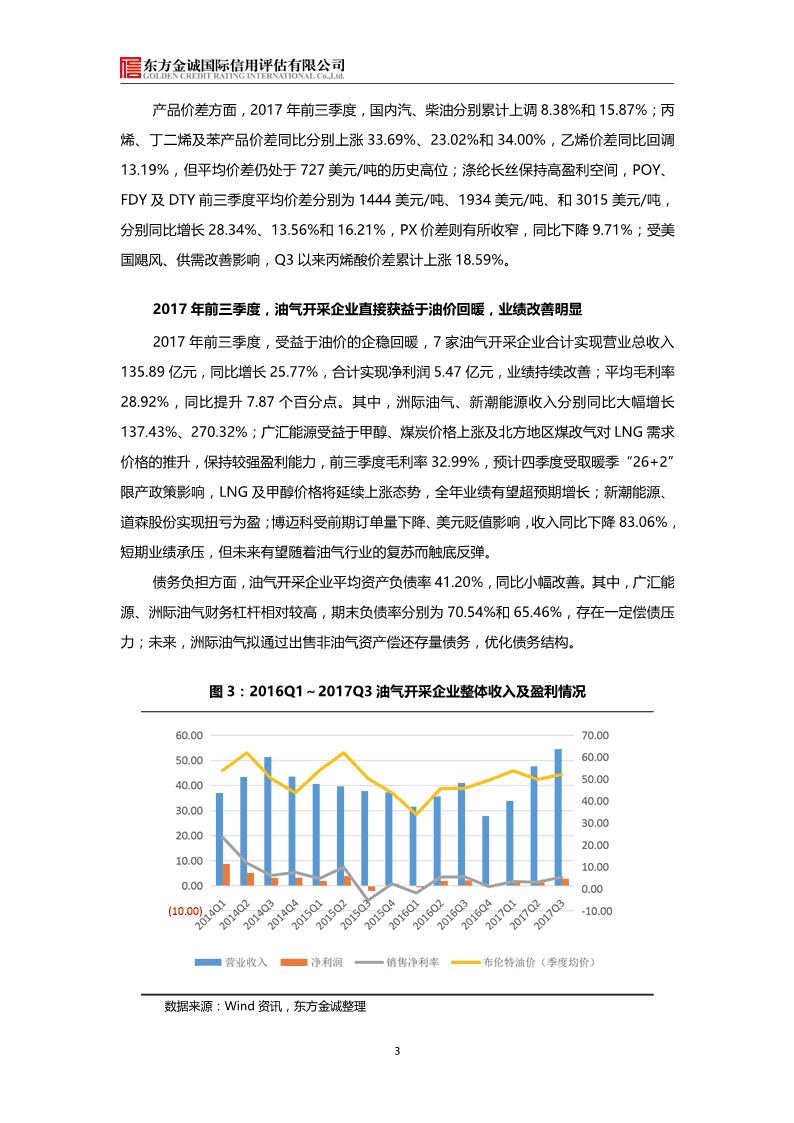

产品价差方面,2017年前三季度,国内汽、柴油分别累计上调8.38%和15.87%;丙烯、丁二烯及苯产品价差同比分别上涨33.69%、23.02%和34.00%,乙烯价差同比回调13.19%,但平均价差仍处于727美元/吨的历史高位;涤纶长丝保持高盈利空间,POY、FDY及DTY前三季度平均价差分别为1444美元/吨、1934美元/吨、和3015美元/吨,分别同比增长28.34%、13.56%和16.21%,PX价差则有所收窄,同比下降9.71%;受美国飓风、供需改善影响,Q3以来丙烯酸价差累计上涨18.59%。2017年前三季度,油气开采企业直接获益于油价回暖,业绩改善明显2017年前三季度,受益于油价的企稳回暖,7家油气开采企业合计实现营业总收入135.89亿元,同比增长25.77%,合计实现净利润5.47亿元,业绩持续改善;平均毛利率28.92%,同比提升7.87个百分点。其中,洲际油气、新潮能源收入分别同比大幅增长137.43%、270.32%;广汇能源受益于甲醇、煤炭价格上涨及北方地区煤改气对LNG需求价格的推升,保持较强盈利能力,前三季度毛利率32.99%,预计四季度受取暖季“26+2”限产政策影响,LNG及甲醇价格将延续上涨态势,全年业绩有望超预期增长;新潮能源、道森股份实现扭亏为盈;博迈科受前期订单量下降、美元贬值影响,收入同比下降83.06%,短期业绩承压,但未来有望随着油气行业的复苏而触底反弹。债务负担方面,油气开采企业平均资产负债率41.20%,同比小幅改善。其中,广汇能源、洲际油气财务杠杆相对较高,期末负债率分别为70.54%和65.46%,存在一定偿债压力;未来,洲际油气拟通过出售非油气资产偿还存量债务,优化债务结构。图3:2016Q1~2017Q3油气开采企业整体收入及盈利情况数据来源:Wind资讯,东方金诚整理3

表2:2017年前三季度重点油气开采企业盈利、现金流及资本结构情况单位:亿元、%、百分点营业总收入毛利率经营性净现金流资产负债率201720172017年同比提2017年公司简称同比变动年1~9同比增减年9月同比变动1~9月升1~9月月末美都能源49.8627.9027.625.42(0.30)-213.8429.88(16.75)博迈科4.06-83.0613.98(4.58)(0.23)-104.3718.66(35.72)广汇能源46.4862.0532.993.7313.2710.4570.542.19资料来源:Wind资讯,东方金诚整理油服企业大幅减亏,但由于对油价反应存在一定滞后期,整体仍处亏损状态油服行业业绩表现与油价具有高关联度,但存在1~2年的反应滞后期,2016年行业整体出现大规模亏损,2017年以来减亏效应显著,订单量价有望回升。但由于目前油价仍处于相对低位、企业存量富余能力仍较多,行业整体徘徊于盈亏平衡点附近。2017年前三季度,4家油服企业合计实现营业总收入799.23亿元,同比增长65.25%;共实现净利润-26亿元,相比去年同期的-173.07亿元,业绩大幅减亏。其中,中油工程经资产重组后收入规模同比大幅增长1703.89%;石化油服、中海油服分别减亏56.34亿元和89.79亿元。债务负担方面,油服企业存在明显分化,其中石化油服期末负债率高达92.16%,其拟通过定向增发来降低财务杠杆;中油工程重组后负债率降至74.13%,但仍处于较高水平。图4:2015Q1~2017Q3油服企业整体收入及盈利情况数据来源:wind资讯,东方金诚整理4

表3:2017年前三季度油服企业盈利、现金流及资本结构情况单位:亿元、%、百分点营业总收入毛利率经营性净现金流资产负债率2017201720172017年公司简称同比变动年1~9同比增减年1~9同比变动年9月同比增减1~9月月月末海油工程68.49-14.8717.482.06(0.56)-102.5492.1613.51石化油服300.278.080.2820.60(23.77)-48.6474.13(41.49)中油工程312.901703.899.83(4.45)(37.60)-2449.9053.04(0.90)中海油服117.578.829.7917.6011.051079.5092.1613.51资料来源:Wind资讯,东方金诚整理炼化企业整体保持盈利高位,其中民营化纤巨头业绩表现突出22017年前三季度,42家炼化企业合计实现营业总收入10273.19亿元,同比增长33.64%,实现净利润476.05亿元,同比增长276.62%,延续高景气程度。其中,恒逸石化、中油工程、齐翔腾达和国创高新收入涨幅均超过100%;受益于原料质量的改善,宝塔石化、东辰控股等地炼企业业绩有所提升。受市场出清、下游纺织服装行业需求回暖以及油价的提振作用,PTA-涤纶产品链价差保持高位,恒逸石化、桐昆股份、荣盛石化等行业龙头业绩表现突出,且随着其在建产能于2018年底~2019年的陆续投放,业绩成长性良好。其中,恒逸石化收入同比增长112.74%,净利润同比增长168.66%,主要来自于石化贸易业务的增长以及PTA、己内酰胺价格的上涨、产销量的增加;未来,其通过文莱项目及对下游公司的连续并购行为,将实现“原油-PX-PTA-涤纶”和“原油-苯-己内酰胺”双产业链格局。桐昆股份为全国“PTA-涤纶长丝”龙头企业,2017Q1~3公司实现净利润11.47亿元,同比增长104.98%,其参股的浙江石化项目一期3预计将于2018年底投产,实现“PX-PTA-涤纶长丝”全产业链。荣盛石化受PX-石脑油价差收窄影响,芳烃业务盈利有所下滑,2017Q1~3毛利率5.92%,同比下降4.89个百分点;但国内PX对进口依赖程度仍较高(55%),芳烃盈利存在较好支撑,同时公司通过浙江石化项目向炼油产业延伸,具有较高的业绩弹性。C3C4产品链中,受益于丙烯酸行情的复苏、PDH价差的稳定,卫星石化、东华能源业绩表现符合预期,并预计随着在建产能于2018年的相继投产,盈利有望进一步提升。此外,华峰氨纶受新增产能投产及产品价差的扩大、中油工程获益于资产重组,实现扭亏为盈;2因中国石油、中国石化体量较大,此处合计数未列入在内,后文单独对其进行分析。3浙江石化项目位于舟山石化基地,由荣盛集团、桐昆集团、巨化集团及及舟山海洋综合开发投资有限公司共同出资组建,持股比例分别为51%、20%、20%和9%。其中,一期项目包括2000万吨/年炼油、400万吨/年PX、140万吨/年乙烯及下游化工装置。5

而宝莫生物受海外业务量缩减、国际实业受证券投资损失影响,发生较大规模亏损。煤化工领域,随着油价的回升,煤制烯烃路线将重获成本优势,带动企业业绩的修复。其中,拥有丰富煤炭资源、通过焦炉煤气综合利用实现降本增效的宝丰能源将具有较强竞争力;2017Q1~3,宝丰能源收入同比增长72.51%。债务负担方面,炼化企业期末平均资产负债率42.28%,同比小幅降低0.77个百分点,整体债务负担有所减轻。其中,卫星石化通过定向增发募集资金29.70亿元,负债率同比降低20.76个百分点,资本结构得以明显优化;荣盛石化、恒逸石化、恒力股份、宝塔石化等重点企业负债率均有所下降。图5:2015Q1~2017Q3炼化企业整体收入及盈利情况数据来源:Wind资讯,东方金诚整理表4:2017年前三季度重点炼化企业盈利、现金流及资本结构情况单位:亿元、%、百分点营业总收入毛利率经营性净现金流资产负债率20172017公司简称2017年2017年同比变动年1~9同比增减同比变动年9月同比增减1~9月1~9月月末恒逸石化470.90112.743.830.602.91-87.6748.89(7.51)桐昆股份233.0431.639.752.1423.8884.1848.325.66荣盛石化523.6366.725.92(4.89)35.2147.7460.63(6.79)恒力股份163.0018.2214.812.04(1.55)-59.4866.64(5.63)卫星石化61.2577.0823.915.087.84225.5035.22(20.96)东华能源233.3769.207.01(0.18)5.76361.6667.03(2.87)东辰控股94.0633.5515.24(0.67)13.85130.7355.68(1.89)宝丰能源90.7672.5141.591.5331.5464.1360.18(0.88)资料来源:Wind资讯,东方金诚整理6

油价的企稳回升助力中国石油、中国石化业绩的持续改善2017年前三季度,中国石油实现营业总收入14577.04亿元,同比增长26.70%;实现利润总额404.40亿元,同比增长20.97%。中国石化实现营业收入17449.55亿元,同比增长27.9%;实现利润总额648.28亿元,同比增长24.82%。具体来看,中国石油受油价回升利好更为显著。2017年前三季度,中国石油勘探与开采业务实现经营利润109.83亿元,相较于去年同期的亏损39.49亿元,扭亏增利明显;炼油与化工业务实现经营利润277.32亿元,受去年同期获益于成品油地板价政策基数较大原因,同比减少19.17%,盈利能力基本维持在3美元/桶以上;销售业务上,受国内成品油市场供需宽松、地炼企业价格竞争的冲击,前三季度实现经营利润57.34亿元,同比减少15.74%。2017年前三季度,中国石化勘探与开采业务亏损265.23亿元,但相较去年同期的-304.16亿元,亏损额有所下降;炼油业务保持高盈利能力,单季盈利能力基本维持在4美元/桶以上;化工业务则受益于化工产品价格的上涨,Q3化工业务盈利环比增长25.27%;在成品油销售业务上,前三季度实现经营收益234.82亿元,同比下降3.30%。全年资本支出计划由1102亿元下调至985亿元,主要为勘探与开采业务资本支出的缩减。在当前油价水平下,中国石油、中国石化的上游勘探与开发业务依然承受一定压力,未来随着油价的企稳回升,中国石油上游板块盈利能力将有进一步复苏,中国石化有望实现持续减亏,推动其业绩的持续改善。表5:2017年前三季度中国石油和中国石化盈利、现金流及资本结构情况单位:亿元、%、百分点营业总收入毛利率经营性净现金流资产负债率20172017公司简称2017年2017年同比变动年1~9同比增减同比变动年9月同比增减1~9月1~9月月末中国石油14577.0426.7120.86(1.79)2442.9527.9643.590.31中国石化17449.5527.9319.45(4.14)1111.93-15.5742.750.31资料来源:Wind资讯,东方金诚整理展望2018年,石油化工行业整体将延续高景气周期;细分子行业受各产品市场的供需变化影响,盈利存在一定分化趋势预计四季度,受供需改善、地缘政治的短期支撑作用,油价中枢有望继续缓慢上移。展望2018年,受益于油价上升阶段带来的全产业链产品价格上涨、价差增厚机会,石化行7

业整体将延续高景气周期,处于盈利高位;但同时,细分子行业受各产品市场供需变化的影响,盈利表现可能存在一定分化。具体来看,油气开采企业获益最为直接,随着产品价格的上涨以及复产带来的量价齐增,业绩有望进一步改善,重点关注部分拥有海外低成本油气资源企业;油服企业由于对油价反应存在一定滞后期,短期内仍将维持盈亏平衡状态,但随着油价回升带来上游资本支出的增加,业绩有望得到持续修复;综合性企业中国石油、中国石化受益于规模及全产业链优势,业绩将持续向好。受新增产能的集中投放影响,炼化企业的盈利分化表现将有所加深。其中,成品油市场预计随着“三桶油”及民营化纤巨头各大型炼化项目的相继投产,供给宽松、竞价局面将进一步加剧,部分小型地炼企业恐难再获成本优势,重点关注个别债务负担较重地炼企业的信用风险;涤纶长丝市场集中度将进一步提升,优先布局、产业链完备的龙头企业将更具竞争优势;油价的上涨将进一步影响丙烷脱氢制丙烯(PDH)、石油基制烯烃及煤制烯烃的路线成本差距,PDH、煤化工企业盈利将有所改善。8

附表一:55家上市及发债石油化工企业2017Q1~3部分财务数据单位:亿元营业总收入毛利率经营性净现金流资产负债率20172017年2017年2017年同比变细分公司简称同比变动年1~9同比提升同比变动1~9月1~9月9月末动月贝肯能源3.9211.31%27.625.42(0.30)-213.84%29.88-16.75美都能源49.8627.90%7.890.853.95-239.25%38.884.88广汇能源46.4862.05%32.993.7313.2710.45%70.542.19洲际油气20.34137.43%51.491.261.674.31%65.460.32油气开采新潮能源5.87270.32%49.2237.762.24-435.12%29.7717.39博迈科4.06-83.06%13.98(4.58)(0.23)-104.37%18.66-35.72道森股份5.3595.28%19.2510.68(0.76)-938.80%35.2216.63小计135.8828.98%28.927.8719.8525.87%41.20(7.09)海油工程68.49-14.87%17.482.06(0.56)-102.54%22.370.12石化油服300.278.08%0.2820.60(23.77)-48.64%92.1613.51石油服务中油工程312.901703.89%9.83(4.45)(37.60)-2449.90%74.13-41.49中海油服117.578.82%9.7917.6011.051079.50%53.04-0.90小计799.2365.25%9.358.95(12.72)135.21%241.70(7.19)上海石化681.5824.87%24.27(5.14)50.69-4.39%27.233.99荣盛石化523.6366.72%5.92(4.89)35.2147.74%60.63-6.79华锦股份236.2414.52%23.15(3.49)21.35-28.75%62.08-4.81恒逸石化470.90112.74%3.830.602.91-87.67%48.89-7.51桐昆股份233.0431.63%9.752.1423.8884.18%48.325.66东华能源233.3769.20%7.01(0.18)5.76-361.66%67.03-2.87恒力股份163.0018.22%14.812.04(1.55)-59.48%66.64-5.63沈阳化工92.9352.63%7.64(1.02)1.63-68.18%54.75-3.15海越股份74.949.63%5.34(0.21)0.04-99.02%82.510.68卫星石化61.2577.08%23.915.087.84225.50%35.22-20.96炼化企业澳洋科技40.2115.70%12.22(1.83)(3.22)-230.12%69.481.13齐翔腾达127.81253.51%9.69(7.58)1.63-47.17%32.760.96石大胜华33.6324.59%9.80(1.29)0.44-83.71%36.928.70四川美丰20.3210.37%21.5210.762.68424.30%39.17-1.33泰山石油20.02-2.47%8.70(0.07)0.9389.36%16.864.06茂化实华33.0863.75%6.05(2.45)0.81-71.58%17.74-6.89华峰氨纶30.3454.99%19.942.872.12-51.41%39.71-2.93海利得23.3224.07%22.73(1.65)4.7588.96%35.69-1.83美达股份25.9450.55%7.37(0.30)(3.99)-246.68%55.5210.10华鼎股份20.0143.16%10.240.242.2482.56%39.112.29泰和新材12.5812.89%16.241.051.72-24.19%14.43-0.44岳阳兴长10.656.85%8.07(3.09)0.62-11.34%17.262.929

宝莫股份2.25-66.79%7.41(9.73)0.43-32.65%34.784.56广聚能源8.7030.95%14.32(5.09)0.49-205.81%5.85-0.10康普顿6.9212.21%32.92(4.07)0.67-42.30%16.37-0.65宝利国际11.6216.23%9.82(5.11)(2.05)348.76%59.92-0.08大庆华科10.9353.19%10.72(3.31)1.0836.21%23.890.40高科石化4.304.45%14.15(1.09)(0.61)51.04%18.51-1.55三联虹普2.1719.83%54.14(7.58)(0.31)-159.04%20.62-9.64光正集团3.35-0.54%18.06(12.36)0.55-22.71%51.37-4.37天科股份3.2422.88%25.240.77(0.20)-42.30%23.690.50国际实业2.53-34.46%9.41(7.94)(0.37)-65.64%29.693.16国创高新11.65152.34%14.170.32(0.41)-34.54%27.98-20.76中海油4152.1734.80%16.331.26794.8917.82%40.86-1.08古纤道74.7317.53%11.355.103.57287.98%62.53-4.73安徽皖维34.3232.99%17.05(1.92)1.74-65.04%44.14-11.73岚桥集团209.9416.55%11.88(1.50)27.3137.18%65.29-1.94宝塔石化391.3113.46%7.38(1.26)29.99158.39%53.46-6.43宝丰能源90.7672.51%41.591.5331.5464.13%60.18-0.88新疆能源37.39-28.67%6.06(0.94)(4.15)4.38%49.2749.27延长石油1952.0321.41%15.30(1.34)87.41748.03%63.600.24东辰控股94.0633.55%15.24(0.67)13.85130.73%55.68-1.89小计10273.1633.64%15.02(1.51)27.2424.54%1775.63(0.77)中国石化17449.5527.93%19.45(4.14)1111.93(0.16)42.750.31综合性企业中国石油14577.0426.71%20.86(1.79)2442.950.2843.590.31资料来源:Wind资讯,东方金诚整理10

附表二:2018~2020年石油化工行业主要新增产能项目情况单位:亿元建设项目建设单位地区投资产能规模预计投产时间2017年11月云南石化项目中国石油云南2921000万吨/年炼油、15万吨/年丙烯(已投产)1000万吨/年炼油、100万吨/年乙中海油惠州二中国海油惠州506烯、80万吨/年丙烯、14.5万吨/年丁2018年期项目二烯中科炼化项目1000万吨/年、80万吨/年乙烯、23.5中国石化广东5902019年(扩建)万吨/年丙烯、9万吨/年丁二烯2000万吨/年炼油、30万吨/年丙烯,恒力石化项目恒力股份大连7402019年450万吨/年PX2000万吨/年炼油、140万吨/年乙浙江石化一、二荣盛石化、桐舟山800烯、80万吨/年丙烯、20万吨/年丁2019年、待定期项目昆股份等二烯、400万吨/年PX1600万吨/年炼油、110万吨/年乙烯盛虹石化项目盛虹石化连云港71440万吨/年丙烯、15万吨/年丁二烯、2020年底280万吨/年PX新华石化项目新华联合曹妃甸5602000万吨/年、80丙烯、400PX2020年资料来源:公司年报,东方金诚整理11

声明本报告是东方金诚的研究性观点,并非是某种决策的结论、建议等。本报告引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本报告的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。12'

您可能关注的文档

- 【AAA】最新国内石油化工行业调查分析报告书.doc

- 【AAA】最新石油化工行业分析报告书.doc

- 【A+版】最新国内石油化工行业调查分析报告书.doc

- 国内上市公司资本结构影响因素分析——以信息和石油化工行业为例

- 石油化工行业客户服务理论运用研究

- 中国石油化工行业中跨国公司投资行为分析

- 多元化与企业绩效的实证分析——以石油化工行业上市公司为例

- 我国石油化工行业研发投资与企业绩效的实证分析

- 石油化工行业个人工作总结(1)

- 全面预算管理软件石油化工行业运用

- 石油化工行业总体解决方案-样品前处理

- 石油化工行业行业周报

- 石油化工行业解决方案-teconnectivity

- 【5A版】石油化工行业典型事故案例汇总.ppt

- 【5A版】石油化工行业分析.pptx

- UBS--石油化工行业研究入门工具书

- 石油化工行业的有机物监测解决方案-suezwatertechnologies

- 石油化工行业电气设备中浪涌保护器应用探究

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc