- 344.33 KB

- 2022-04-29 14:05:10 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2010年第5期边疆经济与文化No.5.2O1O(总第77期)THEBORDERECONOMYANDCUlrUREGenera1.N77巾国网’络频行业浅:析史洁(中国建设银行大庆市分行,黑龙江大庆163311)摘要:网络视频行业从2005年开始发展,是一个新兴的行业。新兴行业的特点表现为:行业发展迅速、产业链不稳定、竞争环境变化迅速。新进入该行业的公司应该选择的发展方向需权衡两个主要因素:行业吸引力和企业在行业中的竞争力。关键词:中国网络视频;行业分析;波特五力;战略发展中图分类号:J938文献标志码:A文章编号:1672-5409(2010)05-0050-04一、网络视频行业分析网络视频是指内容格式以wMV、RM、RMVB、FLV以及MOV等类型为主,可以在线通过RealPlay—er、WindowsMediaPlayer、Flash、QuickTime及DivX等主流播放器播放的文件内容。网络视频平台运营商按照提供的内容主要可以分为视频点播类、视频分享类。按照运营商原有业务可以分为在线影视类、传统门户类、电视机构类和视频搜索类等。与传统电视相比,网络视频的核心特征是用户自主性和互动性,同时在广播方式、便携性、频道资源、节目落地区域范围等各个方面均优于传统电视模式。美国网络视频行业从2005年起步,呈现出高速发展的趋势,正处于产业生命周期的初始阶段。美国的网络视频公司的快速发展,得益于宽带的普及以及上网费用的低廉。经过两年的发展,网络视频行业的公司数量超过300家。从流量看,排名第一的是Youtube,市场份额高达31.2%,排名第二的新闻集团MySpace占有率l7.61%。从风险投资投入的资金看,2006年,美国与视频有关的网络公司获得了5.21亿美元的风险投资,而这一数字在2005年只有2.94亿美元。可以看到,美国网络视频行业处于快速发展的起步阶段。国内的网络视频行业,几乎与国外同时起步,同样获得了高速的发展。从用户规模、市场规模上均处于快速发展过程中。从宽带用户规模上看,依据中国互联网络信息中心在《中国互联网络发展状况统计报告》提供的数据,截止2006年12月,中国互联网宽带用户数已经达到9070万,宽带用户已达到互联网用户的2/3,这一数字在2005年上半年仅有5300万,平均年增长45%。中国互联网宽带用户的快速增加为网络视频行业的发展打下了坚实的基础。中国网络视频用户规模也有了较大的增长。据国内知名的市场调研机构艾瑞公司提供的数据表明,2005年中国观看过网络视频的用户有3200万人,2010年时,网络视频用户规模将达到18000万人。据艾瑞统计,2005年中国的网络视频用户占中国网民的29%,预计到2O1O年中国网络视频用户占全部网民的78%。2006年网络视频收入总规模为5亿元,预计2010年达到34亿元。复合年增长率为60%左右。而截止到2006年l0月进入网络视频领域众多网站的风险投资累计总额达1亿美元以上。在网络视频行业的产业链中,按照商业模式,网络视频行业可以被分为三大领域。第一类是平台运营商市场。主要商业模式是通过提供内容播放服务,积累客户群,进而吸引广告主投放广告并收取相应的费用,同时辅以优质内容收费观看、移动增值服务的商业模式。以视频贴片广告为主的商业模式要求公司具备较大的同定客户群。第二类是类似“分众传媒”的网络视频的插播广告模式。其商业模式是联合其他的网络视频平台运营商,在平台运营商提供的视频中以插播广告的方式向广告客户收取费用,代表企业是上海点视信息技术收稿日期:2010-01—28作者简介:史沽(1974一),女,黑龙汀大庆人,经济帅,从事会计工作研究。团BIANJIANGJINGJIYUWEN一

史洁:中国网络视频行业浅析有限公司。这种商业模式对于技术、谈判能力、市场开拓能力、广告行业经验等提出了较高的要求。第三类是技术服务商。主要是采用技术支持以替代或优化传统产业链中一部分的做法。代表企业有随视传媒,该公司致力于帮助企业,将其在网络上的宣传视频化,并通过对众多网络视频资源的整合,为国内的中、小企业提供更大规模的网络视频传播需求。,二、市场定位在新兴的行业中,尤其是在互联网行业,由于市场环境变化迅速、竞争激烈、商业模式不断推陈出新,造成企业面临的经营环境快速变化,无法预知和确定。在不确定的风险之下,要求企业具备快速的反应能力,保证竞争战略与外部变化节奏保持同步,这必须依赖于战略的弹性而伸缩自如。对于新公司来讲,由于公司刚刚起步,战略调整的成本不高,比较容易进行战略调整,更重要的原因在于技术上的领先地位,网络视频行业处于产业生命周期的初始发展阶段,产业结构并不稳定,这使得新公司存在进人这些领域的可能性。但问题是,进入哪些领域?如何进入?1.市场细分一般来讲,初创企业可以通过细分市场进行战略选择,首先是对细分市场进行评估,结合自身的能力和资源,选择要进入的细分市场。然后是根据评估结果,选择合适的发展战略。细分市场的评估主要从两个方面来进行,一是外部因素,主要的关注点为通过外部因素来评估该细分市场的吸引力;另一是内部因素,主要的关注点是通过内部因素来评估企业自身在该细分市场的相对竞争力。外部因素所关注的市场吸引力评估一般涉及的因素包括市场因素:如市场增长率、市场结构等;竞争因素,如进入/退出壁垒;经济冈素,如市场容量、收益潜力;技术因素,如技术门槛、与公司资源的一致性等。在上述因素中选择一些关键的要素,形成一个企业用来评估市场吸引力的评估要素,然后以加权矩阵的评估方法,对每个细分市场进行吸引力评估,得到各个细分市场的吸引力评估结果。内部因素所关注的企业相对竞争力的评估要稍微复杂一些,首先有两个方面的要素需要识别,一是各个细分市场的主要竞争者,二是要选择一些关键的竞争要素,形成一个企业用来评估竞争力的评估要素。后续同样可以利用加权矩阵,在每个细分市场,通过评估企业的各个竞争要素相对主要竞争对手的得分,来得到该细分市场的相对竞争力评估结果。对于企业选择存在或进入的细分市场,如何与竞争对手竞争,应该选择一个基本的战略,这也是细分市场的战略选择中需要解决的问题。依据商业模式,网络视频产业被分为三个细分市场:平台运营市场、插播广告市场、技术服务商市场。2.平台运营市场竞争结构分析平台运营商的主要商业模式是:通过建立视频播放平台,提供视频内容,吸引稳定的客户群体并借此吸引广告商在播放平台投放广告,收取相应的广告播放费用。由于整个产业链的不稳定性,边界模糊,很难清楚地给相关企业定位,但为了更好地分析竞争格局,我们以平台运营商作为竞争的中心,将新新公司界定在现有的技术供应商的位置,从中我们可以看到:市场现有竞争者——平台运营商的竞争非常激烈。主要是因为:同质化严重和进入门槛低。体现在在网站提供的内容雷同、商业模式单一。网站内容主要是各种影视节目及网友自制节目。而且由于影视节目牵扯到版权的问题,具备资金实力的公司一般采用付费购买的方式。其他缺乏资金实力的公司不得不采用“网友上传”规避视频侵权的风险。如果版权方追究责任,视频网站则删除侵权内容。但不可否认的是,常此以往必定会使网站的流量锐减,网站流量是互联网行业评价企业价值的重要参考指标。进入门槛低造成同类型的企业多达200多家。企业之问技术水平相当,主要采用主流的P2P技术。资金实力有差别,但主要企业都得到了风险投资的注资,数目超过卜家。客户主要是视频观众、各电视台。视频观众的网络视频用户的基本特点:低龄化,在22—30年龄段的比例较高,这决定了他们关注的视频内容主要是娱乐类节目。对于电视台来说,网友自拍的许多视频内容,具有信息丰富、及时等特点,成为电视台节目内容的一个重要来源。潜在进入者是传统的影视中心、门广J网站。凭借其在内容制作方面的优势、资金的优势,开始涉足eIANJIANGwGJIYUWEN一回

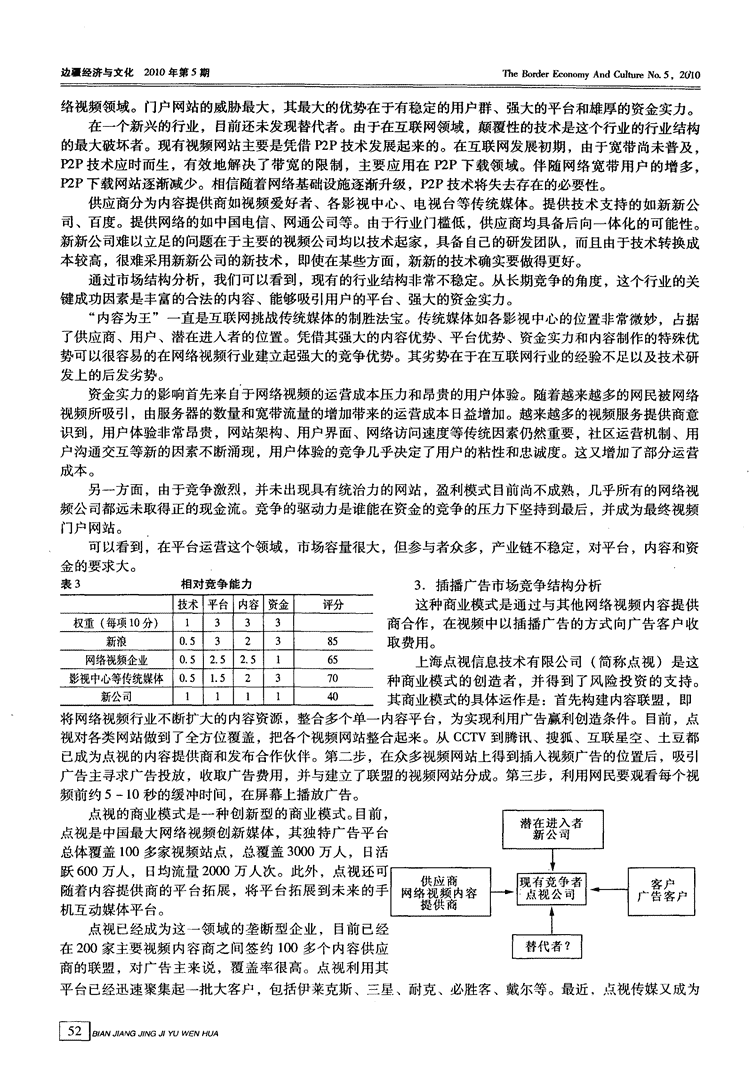

边疆经济与文化2010年第5期TheBorderEconomyAndCultureNo.5,2(/10络视频领域。门户网站的威胁最大,其最大的优势在于有稳定的用户群、强大的平台和雄厚的资金实力。在一个新兴的行业,目前还未发现替代者。由于在互联网领域,颠覆性的技术是这个行业的行业结构的最大破坏者。现有视频网站主要是凭借P2P技术发展起来的。在互联网发展初期,由于宽带尚未普及,P2P技术应时而生,有效地解决了带宽的限制,主要应用在P2P下载领域。伴随网络宽带用户的增多。P2P下载网站逐渐减少。相信随着网络基础设施逐渐升级,P2P技术将失去存在的必要性。供应商分为内容提供商如视频爱好者、各影视中心、电视台等传统媒体。提供技术支持的如新新公司、百度。提供网络的如中国电信、网通公司等。由于行业门槛低,供应商均具备后向一体化的可能性。新新公司难以立足的问题在于主要的视频公司均以技术起家,具备自己的研发团队,而且由于技术转换成本较高,很难采用新新公司的新技术,即使在某些方面,新新的技术确实要做得更好。通过市场结构分析,我们可以看到,现有的行业结构非常不稳定。从长期竞争的角度,这个行业的关键成功因素是丰富的合法的内容、能够吸引用户的平台、强大的资金实力。“内容为王”一直是互联网挑战传统媒体的制胜法宝。传统媒体如各影视中心的位置非常微妙,占据了供应商、用户、潜在进入者的位置。凭借其强大的内容优势、平台优势、资金实力和内容制作的特殊优势可以很容易的在网络视频行业建立起强大的竞争优势。其劣势在于在互联网行业的经验不足以及技术研发上的后发劣势。资金实力的影响首先来自于网络视频的运营成本压力和昂贵的用户体验。随着越来越多的网民被网络视频所吸引,由服务器的数量和宽带流量的增加带来的运营成本日益增加。越来越多的视频服务提供商意识到,用户体验非常昂贵,网站架构、用户界面、网络访问速度等传统因素仍然重要,社区运营机制、用户沟通交互等新的因素不断涌现,用户体验的竞争几乎决定了用户的粘性和忠诚度。这又增加了部分运营成本。另一方面,由于竞争激烈,并未出现具有统治力的网站,盈利模式目前尚不成熟,几乎所有的网络视频公司都远未取得正的现金流。竞争的驱动力是谁能在资金的竞争的压力下坚持到最后,并成为最终视频门户网站。可以看到,在平台运营这个领域,市场容量很大,但参与者众多,产业链不稳定,对平台,内容和资金的要求大。.表3相对竞争能力3.插播广告市场竞争结构分析技术平台内容资金评分这种商业模式是通过与其他网络视频内容提供权重(每项1O分)1333商合作,在视频中以插播广告的方式向广告客户收新浪0.532385取费用。网络视频企业O.52.52.5165上海点视信息技术有限公司(简称点视)是这影视中心等传统媒体0.51.52370种商业模式的创造者,并得到了风险投资的支持。新公司111l40其商业模式的具体运作是:首先构建内容联盟,即将网络视频行业不断扩大的内容资源,整合多个单一内容平台,为实现利用广告赢利创造条件。目前,点视对各类网站做到了全方位覆盖,把各个视频网站整合起来。从CCTV到腾讯、搜狐、互联星空、土豆都已成为点视的内容提供商和发布合作伙伴。第二步,在众多视频网站上得到插入视频广告的位置后,吸引广告主寻求广告投放,收取广告费用,并与建立了联盟的视频网站分成。第三步,利用网民要观看每个视频前约5一l0秒的缓冲时间,在屏幕上播放广告。点视的商业模式是一种创新型的商业模式。目前,点视是中国最大网络视频创新媒体,其独特广告平台总体覆盖100多家视频站点,总覆盖3000万人,日活跃600万人,日均流量2000万人次。此外,点视还可随着内容提供商的平台拓展,将平台拓展到未来的手机互动媒体平台。点视已经成为这一领域的垄断型企业,目前已经在200家主要视频内容商之间签约100多个内容供应商的联盟,对广告主来说,覆盖率很高。点视利用其平台已经迅速聚集起一批大客户,包括伊莱克斯、三星、耐克、必胜客、戴尔等。最近,点视传媒又成为囡删GJ|YUWENHUA

史洁:中国网络视频行业浅析上海文广独家广告代理商。目前,视频缓冲广告领域尚无其他机构,可以说点视利用其拥有的专业的技术和先发优势,并借助著名风险投资公司一一红杉的投资建立起竞争壁垒,已成长为这一领域的垄断者。视频插播广告行业目前的行业结构因为点视公司的强大而相对稳定。但行业未来的发展变数反而来自于网络平台运营商,由于竞争的加剧,未来的网络视频平台领域最后可能只剩下2—3个门户类的巨头。这种情况下,点视公司不可避免的失去了广告平台,因为门户类网站的主要盈利模式就是广告,门户类公司是不会甘心停留在点视公司搭建的联盟上的。更大的威胁来自于网络视频技术的进步,点视公司的商业模式的关键是抓住了视频播放前需要缓冲的5—1O秒,一旦技术进步,使得缓冲的时间大大降低甚至消失,点视公司的商业模式便失去了存在的基础。表3相对竞争能力4.技术服务商市场竞争结构分析技术平台客户资金评分在这个领域,商业模式较多,网络视频技术更权重(每项lO分)441l多的是作为一种辅助手段,核心的业务反而是传统点视33lO.575产业,可以说是传统产业的视频化,并以提供技术新公司311O.555和服务的方式收取费用。从其产品模式来看,商业视频服务确实可以促进传统电子商务的发展,为传统电子商务增值,具体表现为1)提升企业的营销效率2)增强企业信任度3)提升企业品牌4)便于企业的客户认知等,这些素质的表现无疑为商业视频服务的推广和普及提供有利的条件。代表企业有北京随视传媒、华聚网、家和网、海报网。在技术服务市场客户主要为传统的企业客户和个人客户。商业视频服务领域的市场规模是一个数百亿级规模的市场。供应商主要指提供销售渠道的企业,前向一体化的可能性由于受到网络视频技术的限制而较低。潜在进人者除了新新公司,可能还会有其他的网络视频公司进人这个领域。替代者目前尚无。现有的竞争者之间由于市场刚刚起步,市场空间大,竞争小,进入门槛较低。但由于客户数量大而且分散,对于企业的营销能力尤其是渠道建设能力提出了较高的要求。营销能力和技术是这个行业成功的关键。表3竞争能力表4行业吸引力视频技术营销人员资金评分行业吸引力因素市场商业模式进入门槛资金需求量风险总分权重(每项1O分)441l权重(每项10分)23122随视34l190平台提供商21l1270海报网32.51l5插播广告模式23O2180新公司42ll80技术服务商2212290三、战略选择选择进入哪一个行业,需要权衡的两个主要因素是:行业吸引力和企业在行业中的竞争力。对于网络视频行业,可以选择用市场规模、商业模式、进入门槛、资金需求量、行业风险作为指标,对比三个领域的行业吸引力。可以看到技术服务商行业是对新公司最具吸引力的行业。同时,在此行业内,其竞争力也是最强的。显然,新公司应进入此行业。那么,在技术服务行业,新公司应该采取什么战略呢?有很多的战略分析工具可以进行战略的制定。考略到作为新兴行业的新进入者,缺乏标杆企业和比较权威的数据支持,我们通过SWOT分析,定性的进行战略的制定。对于新网络视频公司来说:优势体现在视频技术上的相对领先性和视频使用的易操作性。劣势包括资金短缺、无技术服务行业的运营经验、缺乏相应的市场开拓能力尤其是渠道开拓能力。外部存在的机会体现在:产业生命周期的起步阶段,发展空间大,存在可以进入的细分市场。基本的商业模式刚刚成型,有可行的商业模式可以借鉴。[责任编辑:于茂昌]eJIANGJINGYUWEN一回'

您可能关注的文档

- 中国信通院_中国信通院-2018上半年中国网络直播行业景气指数及短视频报告.pdf

- 信通院&网宿-2018上半年中国网络直播行业景气指数及短视频报告.pdf

- 中国网络直播行业市场需求调研报告.doc

- 中国网络直播行业市场需求调研报告

- 2018年中国视频网站行业分析及发展趋势预测.doc

- 视频网站行业的趋势性思考:拐点与机遇

- 在线视频网站行业前景分析

- [精品]中国视频网站行业现状和发展趋势

- 中国网络视频行业并购绩效财务研究

- 蓝莲花-网络视频行业报告:五大趋势聚会网络视频-56页

- 中国网络视频行业创投数据分析

- 2017-202011年中国网络视频行业现状分析及前景预测报告.docx

- 中国网络视频行业并购绩效的财务分析

- 2016年网络视频行业分析报告

- 2017-2022年中国网络视频行业深度调研研究报告.doc

- 2016-2020年中国网络视频行业发展前景预测及投资咨询报告

- 2014-2018年中国网络视频行业发展趋势与投资咨询报告

- 2014-2018年中国网络视频行业发展趋势与投资咨询报告