- 230.15 KB

- 2022-04-29 14:11:57 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'全球航空运输行业燃油成本及汇率预判油价上涨压制业绩表现汇率敏锐性下降

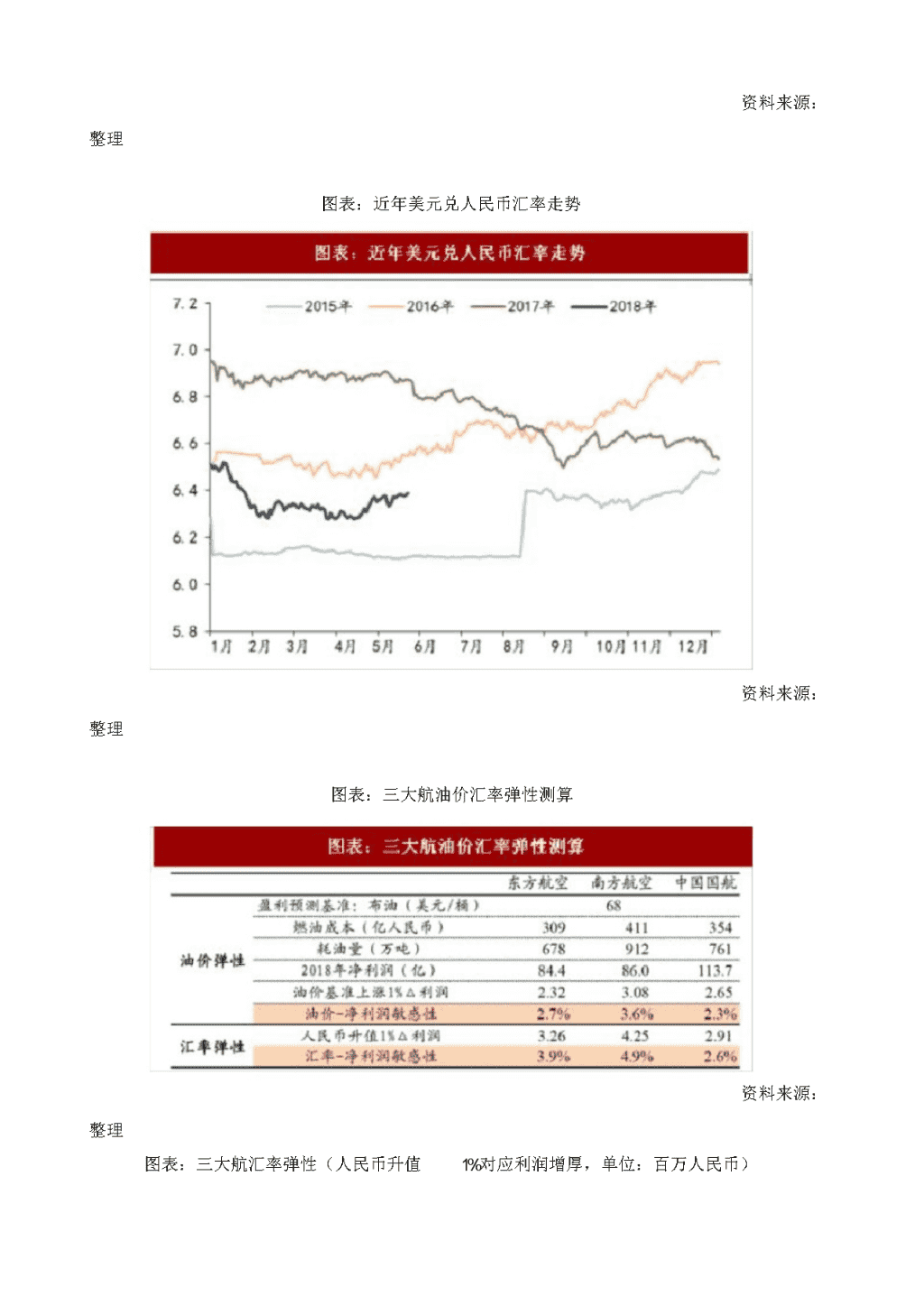

提示:燃油成本大约占航司营业成本25%-40%,燃油价格不行控且航油用量增长相对刚性,航空公司面临燃油成本大约占航司营业成本25%-40%,燃油价格不行控且航油用量增长相对刚性,航空公司面临较大的燃油风险,对业绩的扰动影响较大;受益全球石油市场供需基本面改善及地缘政治连续紧急局势的双重影响,2021年布油价格从2月底的62美元/桶连续上涨约29%至5月22日接近80美元/桶;考虑到2021年布油均价54美元,如油价进一步上涨,将压制航司2021年业绩;14年起三大航主动削减美元负债比重,航司净利润对汇率的敏锐性在逐步下降;图表:近年布伦特原油走势

资料来源:整理图表:近年美元兑人民币汇率走势资料来源:整理图表:三大航油价汇率弹性测算资料来源:整理图表:三大航汇率弹性(人民币升值1%对应利润增厚,单位:百万人民币)

资料来源:整理燃油附加费可对冲三大航一半约50%增量燃油成本5月份至今布油平均价格76.43美元/桶,考虑人民币中间价6.37,我们测算6月1日的航油出厂价约为5,543元人民币/吨,内线燃油附加费有望复征;(依据我们公式测算的5月出厂价为5217元/吨,实际价格5023元,误差约200元)参考发布《2021年中国支线航空运输市场分析报告-行业运营态势与进展趋势猜测》在考虑燃油附加费价外收取,不影响国内航线客公里收益的假设下,东航/南航/国航燃油附加费可以对冲5000元以上的内线增量燃油成本的65%/60%/53%;考虑到实际货运及国际航线燃油附加费也会随油价提升,总燃油附加费对增量燃油成本的对冲应当高于测算值;图表:三大航燃油附加费对冲率'

您可能关注的文档

- 2011-2015年支线航空运输行业投资研究咨询报告

- 航空运输行业航空暑运旺季展望:油汇相对“蜜月期”,供需进入验证期,航空股有望展现旺季业绩弹性

- 2010年四季度航空运输行业报告

- 航空运输行业分析报告报告材料

- 2018年航空运输行业发展趋势前瞻及投资前景预测分析报告

- 航空运输行业冬春航季时刻解读:国内航线调控加码,日本航线放量

- 航空运输行业分析报告文案

- 2010年度航空运输行业研究报告.pdf

- 航空运输行业分析实施报告

- 我国支线航空运输行业发展历程、市场需求规模及发展趋势

- 2021年我国支线航空运输行业发展历程、市场需求规模及发展趋势

- 2021年全球航空运输行业燃油成本及汇率预判油价上涨压制业绩表现汇率敏感性下降

- 2016-2020年中国廉价航空行业发展趋势及投资预测报告

- 20182022年中国通用航空行业发展预测及投资机会分析报告.docx

- 2018-2022年中国廉价航空行业发展预测及投资机会分析报告.docx

- 2013-2018年中国廉价航空行业发展研究分析与投资风险预警

- 2016-2020年中国廉价航空行业发展趋势和投资预测报告

- 精品XX-2023年中国农用航空行业发展深度调研与投资机会研究报告(目