- 130.13 KB

- 2022-04-29 14:11:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

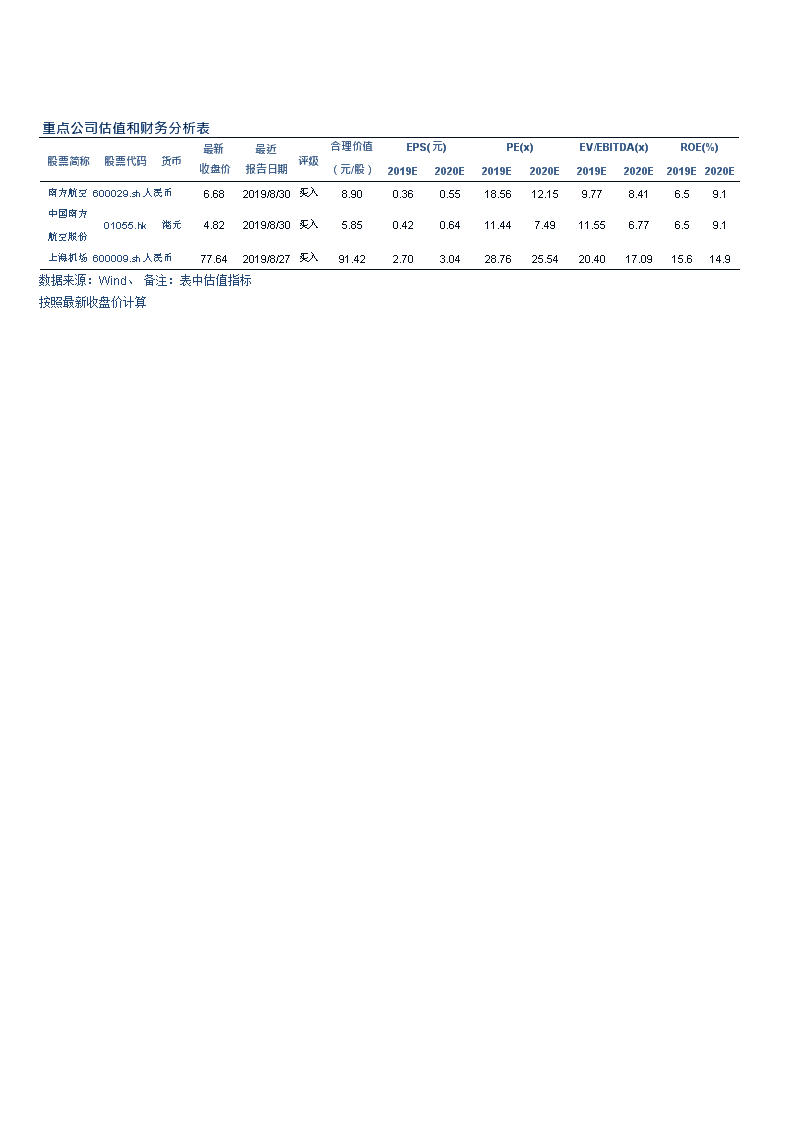

'重点公司估值和财务分析表股票简称股票代码货币收盘价报告日期评级(元/股)2019E2020E2019E2020E2019E2020E2019E2020E南方航空600029.sh人民币6.682019/8/30买入8.900.360.5518.5612.159.778.416.59.1中国南方01055.hk港元4.822019/8/30买入5.850.420.6411.447.4911.556.776.59.1航空股份上海机场600009.sh人民币77.642019/8/27买入91.422.703.0428.7625.5420.4017.0915.614.9最新最近合理价值EPS(元)PE(x)EV/EBITDA(x)ROE(%)数据来源:Wind、备注:表中估值指标按照最新收盘价计算

目录索引一、内线同增5.0%,增速较18年冬春下降1.8PCTS5二、虹桥机场、白云机场、深圳机场显著扩容6三、21大主协调机场内线同增1.9%,增速下降7四、三大航内线航班量增速与行业同步10五、日本航线同比增幅达67%,吉祥和春秋贡献重要增量11六、大兴机场周离港898班次,为首都机场的20%12七、投资建议13八、风险提示13

图表索引图1:全国周航班总量同比与环比增速5图2:国内、国际、地区周航班量同比增速5图3:国内、国际、地区周航班量环比增速6图4:五大核心机场国内航班量同比增速6图5:五大核心机场国内航班量环比增速7图6:五大核心机场国际航班量同比增速7图7:21主协调机场周离港航班量同比增速8图8:21主协调机场周离港航班量环比增速8图9:非主协调机场周离港航班量同比增速8图10:非主协调机场周离港航班量环比增速9图11:六大航国内航班量同比增速10图12:六大航国内航班量环比增速10图13:六大航国际航班量同比增速11图14:六大航国际航班量环比增速11图15:日本航线航班量同比增速12图16:韩国航线航班量同比增速12图17:19冬春航季,大兴机场国内航班周航班量(离港+到岗)13图18:大兴机场国内航班前20航线周航班量(离港+到岗)13表1:21个主协调机场国内离港航班量增速9

2019年10月17日,民航局于民航预先飞行计划网站发布2019冬春航季时刻表,我们采用定量测算的方法,对最新航季和之前航季的航班结构变化做出分析,主要结论如下:一、内线同增5.0%,增速较18年冬春下降1.8pcts根据测算:19年冬春航班总量计划同比增长5.8%,同比增速较18年冬春增速下降0.9pcts;计划环比19年夏秋下降1.6%,较18年环比增速下降2.9pcts。图1:全国周航班总量同比与环比增速10.0%8.0%6.0%4.0%2.0%0.0%-2.0%-4.0%7.9%7.6%6.7%5.8%0.2%0.0%1.3%-1.6%数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能其中,国内航班计划同比增长5.0%,同比增速较18年冬春增速下降1.8pcts;计划环比19年夏秋下降2.4%,较18年环比增速下降3.7pcts。国际航班总量计划同比增长8.7%,同比增速较18年冬春增速提升2.0pcts;计划环比19年夏秋增长1.1%,较18年环比增速下降0.2pcts。图2:国内、国际、地区周航班量同比增速10.0%8.0%6.0%4.0%2.0%0.0%国内国际地区8.2%8.7%6.8%6.7%7.5%4.2%3.6%5.0%4.1%17/16冬春18/17冬春19/18冬春数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能

图3:国内、国际、地区周航班量环比增速2.0%1.0%0.0%-1.0%-2.0%-3.0%国内国际地区1.3%1.3%1.3%1.1%0.6%0.1%-0.9%-1.4%-2.4%17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能二、虹桥机场、白云机场、深圳机场显著扩容19年冬春,北京首都(北京首都机场股份)、上海虹桥、上海浦东(上海机场)、广州白云(白云机场)和深圳宝安机场(深圳机场)国内航司国内离港航班计划同比增幅分别为-4.0%、2.5%、1.0%、4.5%和2.0%;计划环比增幅分别为-4.5%、1.4%、-3.7%、1.3%和1.2%。从同比和环比口径来看:除首都机场(因大兴机场转场)、浦东机场时刻增速下降之外,虹桥机场、白云机场、深圳机场均较2018年提速。图4:五大核心机场国内航班量同比增速6.0%4.0%17/16冬春18/17冬春19/18冬春2.5%4.5%3.1%2.0%2.0%0.0%1.9%0.3%1.5%1.0%1.5%2.0%2.0%-2.0%-4.0%-6.0%-1.1%-4.0%-0.3%-1.1%北京首都机场上海虹桥上海浦东广州白云深圳宝安数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能

图5:五大核心机场国内航班量环比增速0.1%3.0%17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋2.1%2.3%2.0%1.0%0.0%-1.0%-2.0%-3.0%-4.0%-5.0%0.8%-1.4%-1.1%--0.2%-4.5%1.4%1.2-3.2%%-3.7%1.3%1.2%1.2%北京首都机场上海虹桥上海浦东广州白云深圳宝安数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能国际航线方面,北京首都(北京首都机场股份)、上海虹桥、上海浦东(上海机场)、广州白云(白云机场)和深圳宝安机场(深圳机场)国内航司离港航班计划同比增幅分别为-7.4%、0.0%、-1.4%、13.4%和29.6%。整体来看,核心机场国际航线时刻增速显著提升。图6:五大核心机场国际航班量同比增速35%30%25%20%15%18/17冬春19/18夏秋19/18冬春9.813.4%29.6%%23.210%5%0%1.6%-7.4%-1.9%0.0%-3.5%-1.4%8.0%%2.1%-5%-10%-3.3%-2.8%-2.5%北京首都机场上海虹桥上海浦东广州白云深圳宝安数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能三、21大主协调机场内线同增1.9%,增速下降前21大主协调机场航班量计划同增2.2%,增速较18年冬春同比下降0.7pcts;计划环比增速为-0.9%,增速较18年冬春环比增速下降1.3pcts。其中,国内航班量计划同增1.9%,增速较18年冬春下降0.9pcts;计划环比增速为-1.1%,增速较18年冬春环比增速下降1.6pct;国际航线计划同比增长3.6%,增速较18年冬春提升0.1pcts,计划环比增速为-1.9%,增速较18冬春环比增速下降2.0pcts。

图7:21主协调机场周离港航班量同比增速7%6%5%4%3%2%1%0%-1%17/16冬春18/17冬春19/18冬春3.4%3.2%3.5%3.6%3.2%2.9%2.8%2.4%2.2%1.9%6.0%-0.3%21主协调机场国内国际地区数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能图8:21主协调机场周离港航班量环比增速1%1%0%-1%-1%-2%-2%-3%17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋-0.2%-0.5%-0.9%-0.9%-1.1%-1.1%0.1%0.1%0.4%0.5%-1.9%0.7%21主协调机场国内国际地区数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能非主协调机场合计计划同比增速由18年冬春的11.5%下降至9.9%,计划环比增速由18年冬春的2.7%下降至-1.9%。其中,国内航班计划同比增长9.0%,较18年冬春下降3.4pcts,国际航班计划同比增长12.7%,较18冬春提升3.4pcts。图9:非主协调机场周离港航班量同比增速18.0%16.0%14.0%12.0%10.0%8.0%6.0%4.0%2.0%0.0%17/16冬春18/17冬春19/18冬春16.0%13.7%12.4%12.7%11.5%9.9%9.0%9.3%9.9%6.7%4.3%2.6%非主协调机场国内国际地区数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能

图10:非主协调机场周离港航班量环比增速6.0%4.0%2.0%0.0%-2.0%-4.0%-6.0%17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋5.3%2.7%1.2%3.4%1.7%2.4%1.6%1.0%-1.9%-1.8%-1.9%-3.8%非主协调机场国内国际地区数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能表1:21个主协调机场国内离港航班量增速机场名19/18冬春19/18夏秋18/17冬春18/17夏秋17/16冬春北京/首都-3.97%1.36%-1.10%-2.06%1.95%上海/虹桥2.53%0.00%0.29%0.00%-0.33%上海/浦东1.03%3.62%1.48%-0.50%-1.15%广州/白云4.48%5.27%1.97%0.03%1.53%成都/双流2.44%2.23%4.81%6.35%2.30%昆明/长水1.63%-1.35%-0.37%0.82%-0.77%深圳/宝安1.98%3.15%2.02%0.91%3.11%西安/咸阳2.77%4.11%4.87%2.27%5.79%重庆/江北3.25%7.92%8.02%2.43%1.51%杭州/萧山2.03%2.54%1.95%0.35%5.38%厦门/高崎1.42%1.94%2.81%1.25%0.37%南京/禄口2.78%6.34%6.78%3.67%11.90%长沙/黄花3.20%11.00%2.80%0.23%0.06%武汉/天河5.09%13.72%5.94%-0.86%-1.85%青岛/流亭-0.33%-2.28%6.55%3.22%1.92%乌鲁木齐/地窝堡2.18%1.93%4.48%5.57%5.77%海口/美兰2.44%2.91%3.70%-2.76%4.58%三亚/凤凰7.73%0.47%0.42%-1.03%0.84%天津/滨海0.26%2.56%-2.63%3.69%25.55%大连/周水子0.70%11.17%14.76%1.75%3.97%福州/长乐3.08%1.03%-1.16%4.18%12.93%数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能

四、三大航内线航班量增速与行业同步从集团口径看,19年冬春,南方航空、东方航空、中国国航、海航控股、春秋航空、吉祥航空国内航班分别计划同增5.2%、5.0%、3.2%、2.3%、11.2%、3.2%,继续保持低增速;计划环比增速为-2.9%、-0.9%、-2.8%、-4.7%、-4.1%、-6.4%。此外,非六大航的内线航班量计划同比增速为10.5%,和2018冬春基本持平。图11:六大航国内航班量同比增速17/16冬春18/17冬春19/18冬春30.0%25.0%20.0%15.0%10.0%5.0%0.0%24.4%11.9%6.6%14.2%11.53.6%6.4%3.5%8.8%.4%.2%3.5%2.3%.2%366.1%5.0%5.2%31.2%%11南航集团东航集团国航集团海航集团春秋吉祥数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能图12:六大航国内航班量环比增速17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋20.0%15.0%10.0%5.0%0.0%3.0%0.3%0.2%14.1%0.9%6.0%-5.0%-0.2%-1.7%-2.9%-0.9%-0.7%-2.8%-2.6%-1.-1.4%8%-4.1%-4.7%-10.0%-6.4%南航集团东航集团国航集团海航集团春秋吉祥数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能国际航线方面,19年冬春,南航、东航、国航、海航、春秋、吉祥国内航班分别计划同增18.1%、9.3%、9.7%、13.7%、42.8%、53.1%,计划环比增速为5.6%、5.4%、-1.1%、-5.3%、25.4%、32.1%。此外,非六大航的外线航班量计划同比增速为18.7%,和2018冬春比大幅降速。

图13:六大航国际航班量同比增速60.0%50.0%40.0%17/16冬春18/17冬春19/18冬春53.1%42.8%30.0%20.0%18.1%11.7%18.6%9.6%15.0%13.7%12.2%10.0%0.0%7.4%9.3%9.7%4.8%1.0%1.3%6.7%-10.0%-1.7%-6.0%南航集团东航集团国航集团海航集团春秋吉祥数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能图14:六大航国际航班量环比增速40.0%30.0%20.0%17冬春/17夏秋18冬春/18夏秋19冬春/19夏秋2.5%3.2%25.4%32.1%10.0%0.0%5.6%3.7%3.3%5.4%0.4%2.7%3.0%-10.0%-0.7%-4.8%-1.1%-5.3%-4.0%-20.0%-10.3%-14.2%南航集团东航集团国航集团海航集团春秋吉祥数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能五、日本航线同比增幅达67%,吉祥和春秋贡献重要增量具体到日本航线和韩国航线:19年冬春,国内航司日线航班总量计划同比增长66.5%,较18冬春大幅增长,其中,春秋、吉祥、三大航分别计划同比增长117.4%、102.9%、50.0%;19年冬春,国内航司韩线航班总量计划同比增长11.4%,较18冬春提升0.9pcts,其中,春秋、吉祥、三大航分别计划同比增长42.3%、30.8%、4.8%;整体来看,日本航线增幅较大,吉祥和春秋是增量的重要来源。

图15:日本航线航班量同比增速140%120%100%80%60%40%20%0%66.5%18/17冬春19/18夏秋19/18冬春117.4%26.08.5%16.65.8%%17.211.3%36.8%%%%102.9%60.050.0%国内航司日线合计春秋吉祥三大航数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能图16:韩国航线航班量同比增速300%250%200%150%100%50%0%18/17冬春19/18夏秋19/18冬春250.0%160.010.5%7.8%11.1%42.3%0.8%6.4%7.8%4.8%11.4%13.0%3%国内航司韩线合计春秋吉祥三大航数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能六、大兴机场周离港898班次,为首都机场的20%2019年冬春航季,大兴机场国内航线周计划离港班次达898次,约为首都机场国内航班量的20%;离港到港计划班次合计为1785次,其中,主协调机场相关计划航班590班次,占总量的33%,上海、广州、深圳相关计划航班为260班次,占总量的14.6%。大兴机场排名前三的航线分别是飞上海虹桥、广州白云、深圳宝安机场。

图17:19冬春航季,大兴机场国内航班周航班量(离港+到港)2000180016001400120010008006004002000178559026078427070数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能图18:大兴机场国内航班前20航线周离港航班量56565250484644444242352828282828809078707070706050403020上海/虹桥广州/白云深圳/宝安三亚/凤凰杭州/萧山鄂尔多斯/伊…丽江/三义成都/双流榆林/榆阳西宁/曹家堡银川/河东南昌/昌北上海/浦东长春/龙嘉佛山/沙堤昆明/长水揭阳/潮汕厦门/高崎呼和浩特/白塔乌兰浩特/依…100数据来源:民航预先飞行计划,注:根据航空时刻计划表估算,存在误差的可能七、投资建议19冬春航季国内时刻增速显著放缓体现著民航局控总量政策的延续,对航空整体供给端约束明显,整体上半年航空板块受需求走弱影响整体利润水平有所下滑,展望冬春航季在供给端持续紧约束下,行业供需关系有望进一步改善。伴随减税降费的落实,航司成本端将迎来减负,但三大航当前处于外部汇率扰动和基本面双杀阶段,PB估值处于历史底部区域,建议关注:南方航空、中国南方航空、春秋航空、吉祥航空。八、风险提示油价持续大幅提升、人民币对美金汇率大幅贬值、航空出行需求波动。

广发证券交通运输仓储研究小组关鹏:首席分析师,上海财经大学数量经济学硕士,2016年进入。孙瑜:联系人,新加坡国立大学金融工程硕士,2016年进入。曾靖珂:联系人,上海交通大学管理科学与工程硕士,2018年进入。广发证券—行业投资评级说明买入:预期未来12个月内,股价表现强于大盘10%以上。持有:预期未来12个月内,股价相对大盘的变动幅度介于-10%~+10%。卖出:预期未来12个月内,股价表现弱于大盘10%以上。广发证券—公司投资评级说明买入:预期未来12个月内,股价表现强于大盘15%以上。增持:预期未来12个月内,股价表现强于大盘5%-15%。持有:预期未来12个月内,股价相对大盘的变动幅度介于-5%~+5%。卖出:预期未来12个月内,股价表现弱于大盘5%以上。联系我们地址广州市广州市天河区马场路深圳市深圳市福田区益田路北京市北京市西城区月坛北上海市上海市浦东新区世纪香港香港中环干诺道中26号广发证券大厦356001号太平金融大厦街2号月坛大厦18层大道8号国金中心一111号永安中心14楼楼31层期16楼1401-1410室邮政编码510627518026100045200120客服邮箱gfyf@gf.com.cn法律主体声明本报告由广发证券股份有限公司或其关联机构制作,广发证券股份有限公司及其关联机构以下统称为“广发证券”。本报告的分销依据不同国家、地区的法律、法规和监管要求由广发证券于该国家或地区的具有相关合法合规经营资质的子公司/经营机构完成。广发证券股份有限公司具备中国证监会批复的证券投资咨询业务资格,接受中国证监会监管,负责本报告于中国(港澳台地区除外)的分销。广发证券(香港)经纪有限公司具备香港证监会批复的就证券提供意见(4号牌照)的牌照,接受香港证监会监管,负责本报告于中国香港地区的分销。本报告署名研究人员所持中国证券业协会注册分析师资质信息和香港证监会批复的牌照信息已于署名研究人员姓名处披露。重要声明广发证券股份有限公司及其关联机构可能与本报告中提及的公司寻求或正在建立业务关系,因此,投资者应当考虑广发证券股份有限公司及其关联机构因可能存在的潜在利益冲突而对本报告的独立性产生影响。投资者不应仅依据本报告内容作出任何投资决策。本报告署名研究人员、联系人(以下均简称“研究人员”)针对本报告中相关公司或证券的研究分析内容,在此声明:(1)本报告的全部分析结论、研究观点均精确反映研究人员于本报告发出当日的关于相关公司或证券的所有个人观点,并不代表广发证券的立场;(2)研究人员的部分或全部的报酬无论在过去、现在还是将来均不会与本报告所述特定分析结论、研究观点具有直接或间接的联系。研究人员制作本报告的报酬标准依据研究质量、客户评价、工作量等多种因素确定,其影响因素亦包括广发证券的整体经营收入,该等经营收入部分来源于广发证券的投资银行类业务。本报告仅面向经广发证券授权使用的客户/特定合作机构发送,不对外公开发布,只有接收人才可以使用,且对于接收人而言具有保密义务。广发证券并不因相关人员通过其他途径收到或阅读本报告而视其为广发证券的客户。在特定国家或地区传播或者发布本报告可能违反当地法律,'

您可能关注的文档

- 中国航空运输行业金融季度研究报告(2010年第三季度)

- 第三部分-20交通运输-航空运输行业

- 航空运输行业:减税降费落地,多因素叠加催化航空行情

- 航空运输行业深度研究报告:利好在堆积,股价仍滞涨,复盘“牛市”中的航空与当下

- 2011-2015年支线航空运输行业投资研究咨询报告

- 航空运输行业航空暑运旺季展望:油汇相对“蜜月期”,供需进入验证期,航空股有望展现旺季业绩弹性

- 2010年四季度航空运输行业报告

- 航空运输行业分析报告报告材料

- 2018年航空运输行业发展趋势前瞻及投资前景预测分析报告

- 航空运输行业分析报告文案

- 2010年度航空运输行业研究报告.pdf

- 航空运输行业分析实施报告

- 全球航空运输行业燃油成本及汇率预判油价上涨压制业绩表现汇率敏感性下降

- 我国支线航空运输行业发展历程、市场需求规模及发展趋势

- 2021年我国支线航空运输行业发展历程、市场需求规模及发展趋势

- 2021年全球航空运输行业燃油成本及汇率预判油价上涨压制业绩表现汇率敏感性下降

- 2016-2020年中国廉价航空行业发展趋势及投资预测报告

- 20182022年中国通用航空行业发展预测及投资机会分析报告.docx