- 953.24 KB

- 2022-04-29 13:52:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

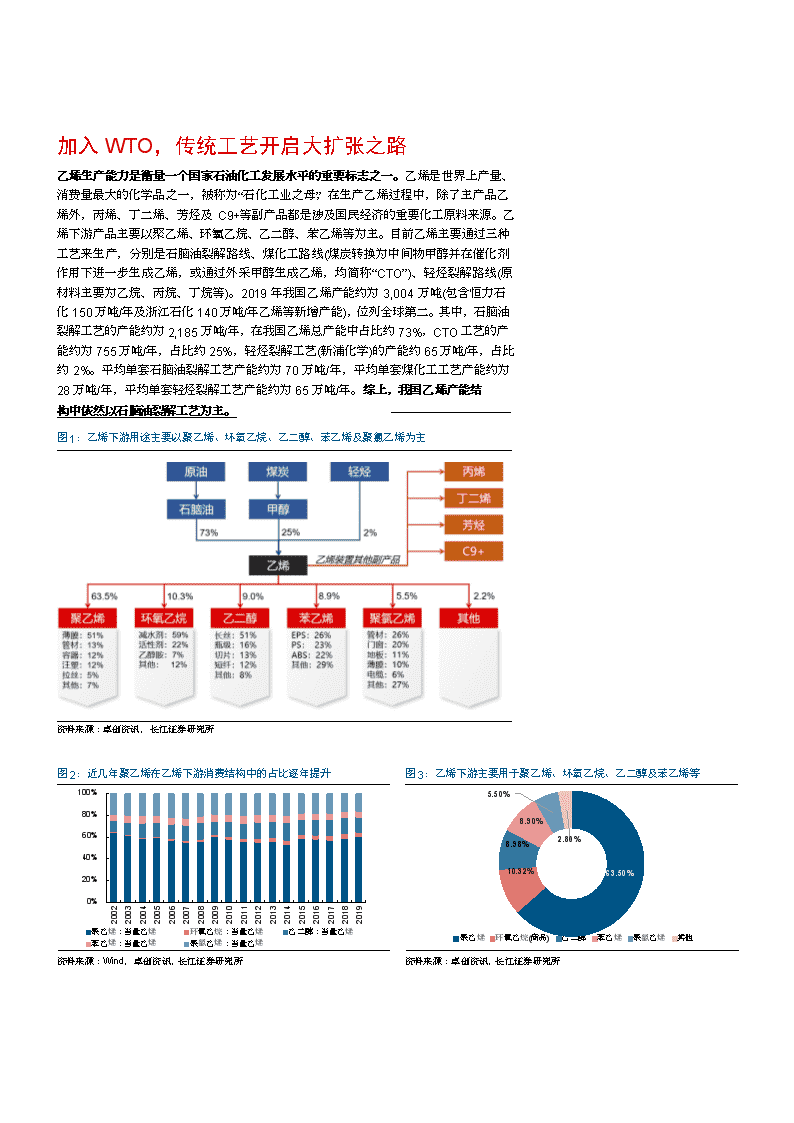

'目录加入WTO,传统工艺开启大扩张之路4嵌入全球产业链,出口与内需带动乙烯产能大扩张5随着炼厂扩产能,早期乙烯以传统石脑油裂解为主7技术突破,现代煤化工得以迅猛发展10CTO技术诞生于高油价,初期得以快速发展10受油价影响后期经济效益偏弱,CTO产能扩张由盛转衰11需求爆发叠加美页岩油气革命,轻烃裂解成主流13化工需求爆发且油品需求疲软,炼化向化工型生产转型13原油-煤炭-轻烃,开启乙烯成本曲线三重奏模式17复盘过往:三种工艺路线各存辉煌,彼此交织17展望未来:三路径中佼佼者将引领乙烯成本曲线变革21投资建议:持续看好“民营大炼化”、卫星石化及宝丰能源22图表目录图1:乙烯下游用途主要以聚乙烯、环氧乙烷、乙二醇、苯乙烯及聚氯乙烯为主4图2:近几年聚乙烯在乙烯下游消费结构中的占比逐年提升4图3:乙烯下游主要用于聚乙烯、环氧乙烷、乙二醇及苯乙烯等4图4:石脑油裂解工艺单套装置平均产能约为70万吨/年5图5:石脑油裂解工艺占比达72.72%5图6:石脑油裂解工艺依然占据我国乙烯产能主要部分5图7:中国乙烯当量对外依存度始终位于50%以上6图8:自从我国加入WTO后,石化下游深加工产品出口量大幅增长6图9:汽车普及带动汽柴油及相关化工品消费量持续增长6图10:过去近20年时间,乙烯共有四轮产能扩张周期6图11:2002年后,我国原油进口增速维持在10%左右7图12:2005年汽车销量大增带动汽柴油消费量持续增长7图13:汽、柴油对外依存度在2003-2008年之间呈增长态势7图14:地产与基建是拉动我国经济增长的重要力量8图15:2002-2007年为我国第一轮乙烯产能扩张周期8图16:2002-2019年乙烯当量消费量复合增速高于汽油产量1.75pct8图17:2008-2011年为我国第二轮乙烯产能扩张周期8图18:2008-2011年第二轮乙烯扩产能中加大海外石脑油原料采购力度8图19:以神华包头CTO装置及相关技术供应商为例,诠释其全产业链一体化结构10图20:CTO诞生并快速发展的5年高光时期11图21:CTO及石脑油裂解装置费用结构对比11图22:CTO及石脑油裂解装置产物结构对比11

图23:自2014年开始,我国聚乙烯产能集中大量投产11图24:煤制聚乙烯产能持续提升,2019年占比达37%11图25:近几年油价中低位运行,煤价也处于缓慢下跌状态12图26:近几年煤炭开采业盈利缓慢下滑,且仍在修复资产负债表12图27:近几年CTO产能扩张速度较前期大幅减缓12图28:近几年汽车普及率大幅提升,保有量/总人口已降至5人/辆13图29:近几年原油消费和化工品消费增速与成品油消费增速发生背离13图30:按照2015年国内汽柴油收率计算价差,近几年呈下滑趋势13图31:随着乙烯当量消费量的快速增长,2014年后乙烯对外依存度持续攀升14图32:近几年乙烯行业进入第四轮产能扩张周期14图33:液化气及丁烷等轻烃进口量自2014年起有实质性的增长14图34:相比于全球乙烷需求,美国乙烷资源仍相对过剩15图35:未来5年,美国乙烷资源仍保持增长态势15图36:随着页岩油气革命爆发,美国丙烷出口量快速增长15图37:随着原材料、工艺技术路线等的变化,我国乙烯原料逐渐向由重->轻的方向发展16图38:三种工艺路径在过往复盘中的盈利各有千秋17图39:煤炭价格较原油和乙烷价格弹性较弱18图40:石化主产品价格弹性差异较大18图41:在60美元/桶油价下,三种工艺路径成本结构差异很大19图42:布伦特油价在60美元/桶附近各工艺原材料价格19图43:按照实际乙烯收率分摊后得到的乙烯完全成本19图44:将所有成本分摊到乙烯产品后的单吨乙烯成本19图45:统一按照47万吨/年乙烯收率分摊后得到的单吨乙烯成本19图46:47万吨/年-60万吨/年-125万吨/年同一总成本下的原材料价格20图47:150万吨/年-60万吨/年-125万吨/年同一总成本下的原材料价格20图48:三种工艺路径在过往复盘中的盈利各有千秋21图49:过去若干年原油-煤炭-乙烷价格复盘21表1:四套装置模型的详细介绍17表2:不同乙烯工艺收率对比18表3:不同乙烯工艺同样总成本下对应原材料价格20

加入WTO,传统工艺开启大扩张之路乙烯生产能力是衡量一个国家石油化工发展水平的重要标志之一。乙烯是世界上产量、消费量最大的化学品之一,被称为“石化工业之母”,在生产乙烯过程中,除了主产品乙烯外,丙烯、丁二烯、芳烃及C9+等副产品都是涉及国民经济的重要化工原料来源。乙烯下游产品主要以聚乙烯、环氧乙烷、乙二醇、苯乙烯等为主。目前乙烯主要通过三种工艺来生产,分别是石脑油裂解路线、煤化工路线(煤炭转换为中间物甲醇并在催化剂作用下进一步生成乙烯,或通过外采甲醇生成乙烯,均简称“CTO”)、轻烃裂解路线(原材料主要为乙烷、丙烷、丁烷等)。2019年我国乙烯产能约为3,004万吨(包含恒力石化150万吨/年及浙江石化140万吨/年乙烯等新增产能),位列全球第二。其中,石脑油裂解工艺的产能约为2,185万吨/年,在我国乙烯总产能中占比约73%,CTO工艺的产能约为755万吨/年,占比约25%,轻烃裂解工艺(新浦化学)的产能约65万吨/年,占比约2%。平均单套石脑油裂解工艺产能约为70万吨/年,平均单套煤化工工艺产能约为28万吨/年,平均单套轻烃裂解工艺产能约为65万吨/年。综上,我国乙烯产能结构中依然以石脑油裂解工艺为主。图1:乙烯下游用途主要以聚乙烯、环氧乙烷、乙二醇、苯乙烯及聚氯乙烯为主资料来源:卓创资讯,长江证券研究所5.50%8.90%8.98%2.80%10.32%63.50%图2:近几年聚乙烯在乙烯下游消费结构中的占比逐年提升图3:乙烯下游主要用于聚乙烯、环氧乙烷、乙二醇及苯乙烯等100%80%60%40%20%2002200320042005200620072008200920102011201220132014201520162017201820190%聚乙烯:当量乙烯环氧乙烷:当量乙烯乙二醇:当量乙烯苯乙烯:当量乙烯聚氯乙烯:当量乙烯聚乙烯环氧乙烷(商品)乙二醇苯乙烯聚氯乙烯其他资料来源:Wind,卓创资讯,长江证券研究所资料来源:卓创资讯,长江证券研究所

70652825.12%72.72%图4:石脑油裂解工艺单套装置平均产能约为70万吨/年图5:石脑油裂解工艺占比达72.72%802.16%6040200石脑油裂解MTO(含CTO)轻烃裂解单套装置平均产能(万吨/年)石脑油裂解MTO(含CTO)轻烃裂解资料来源:卓创资讯,长江证券研究所资料来源:卓创资讯,长江证券研究所2,18575565图6:石脑油裂解工艺依然占据我国乙烯产能主要部分2,50080%2,00060%1,5001,00050040%20%00%石脑油裂解MTO(含CTO)轻烃裂解乙烯产能(万吨/年)产能占比(右)资料来源:卓创资讯,长江证券研究所嵌入全球产业链,出口与内需带动乙烯产能大扩张自加入世界贸易组织(简称“WTO”),我国经济嵌入全球产业链,出口与内需双升带动乙烯消费快速增长。我国自2001年加入WTO后,经济全面嵌入全球产业链,石化下游产品出口量大幅提升;同时,随着我国经济的快速增长,内需快速增长进一步拉动石化产品消费。2019年我国乙烯表观当量消费量(用下游产品表观消费量折算为乙烯的消费量)约为5,821万吨,同比增长12.14%,对外依存度约为64.75%,我国乙烯产能约为3,004万吨,同比增长17.80%,持续保持多年的增长态势。经过梳理,近二十年来我国乙烯行业大致共历经四轮产能扩张周期,然而近几年我国乙烯表观当量消费量及对外依存度却仍在快速增长。

图7:中国乙烯当量对外依存度始终位于50%以上万吨6,0005,0004,00070%65%3,00060%2,0001,00055%200220032004200520062007200820092010201120122013201420152016201720182019050%乙烯表观当量消费量乙烯产量对外依存度(右)资料来源:Wind,卓创资讯,长江证券研究所图8:自从我国加入WTO后,石化下游深加工产品出口量大幅增长图9:汽车普及带动汽柴油及相关化工品消费量持续增长1,000800600400200019982000化学纤维40%万吨20%0%200220042006200820102012201420162018-20%橡胶及其制品塑料制品出口增速(右)30,00025,00020,00015,00010,0005,0000汽油消费量柴油消费量柴油同比(右)汽车销量同比(右)50%万吨40%30%20%10%0%20032004200520062007200820092010201120122013201420152016201720182019-10%汽油同比(右)资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所图10:过去近20年时间,乙烯共有四轮产能扩张周期3,5003,0002,5002,0001,5001,00050020002001200220032004200520062007200820092010201120122013201420152016201720182019035%30%25%20%15%10%5%0%乙烯产能(万吨/吨)产能增速(右)资料来源:卓创资讯,长江证券研究所

随着炼厂扩产能,早期乙烯以传统石脑油裂解为主随着汽车销量大增及基建与地产对经济的拉动,我国早期炼厂多以优先解决汽柴油供应为首要目标,第一轮乙烯扩产能也多以炼厂配套为主,原材料主要为炼厂自产石脑油、轻烃、加氢柴油等。除出口外,地产与基建也是拉动我国经济增长的重要力量,其除了对化工品需求起带动作用外,也极大带动了汽柴油的消费。我国原油进口量在2002-2007年之间有较快的增长,在该阶段,我国乙烯行业迎来了第一轮产能扩张周期,主要为炼厂配套修建,其原料也主要为炼厂自产的石脑油、轻烃、加氢柴油等。图11:2002年后,我国原油进口增速维持在10%左右万吨60,00050,000100%80%40,00060%30,00040%20,00020%10,0000%0199820022006201020142018-20%资料来源:Wind,长江证券研究所原油进口量原油进口量同比(右)30,00050%25,000万吨40%20,00015,00030%20%10,00010%5,0000%0-10%0%5%0%2003200520072009201120132015201720195%0%5%0%图12:2005年汽车销量大增带动汽柴油消费量持续增长图13:汽、柴油对外依存度在2003-2008年之间呈增长态势1--120032004200520062007200820092010201120122013201420152016201720182019-1汽油消费量柴油消费量汽油同比(右)柴油同比(右)汽车销量同比(右)-2汽油对外依存度柴油对外依存度资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所

图14:地产与基建是拉动我国经济增长的重要力量图15:2002-2007年为我国第一轮乙烯产能扩张周期万亿2050%1540%30%1020%510%6,0004,0002,00070%万吨65%60%55%00%020032005200720092011201320152017201950%固定资产投资完成额:基建固定资产投资完成额:房地产业基建同比房地产同比200220032004200520062007200820092010201120122013201420152016201720182019乙烯产量乙烯当量消费量乙烯对外依存度(右)资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所随着化工品需求进一步提升,乙烯行业迎来第二轮产能扩张周期,炼厂已不能满足其原料供应,外采+进口石脑油等成为其原料的重要补充来源。随着炼厂的持续扩建及化工品需求的快速增长,石化行业出现了炼油加工能力逐步过剩而化工品却大量依赖进口的局面。2008年-2011年中国乙烯行业迎来第二轮产能扩张周期,为解决炼化企业自产原料不足的问题,在加大对国内其他纯炼油企业石脑油采购的同时,也加大了海外石脑油的进口。图16:2002-2019年乙烯当量消费量复合增速高于汽油产量1.75pct图17:2008-2011年为我国第二轮乙烯产能扩张周期30%25%20%15%10%5%6,0004,0002,00070%万吨65%60%55%2002200320042005200620072008200920102011201220132014201520162017201820192002200320042005200620072008200920102011201220132014201520162017201820190%050%-5%乙烯当量消费量同比汽油产量同比乙烯产量乙烯当量消费量乙烯对外依存度(右)资料来源:Wind,卓创资讯,长江证券研究所资料来源:Wind,卓创资讯,长江证券研究所图18:2008-2011年第二轮乙烯扩产能中加大海外石脑油原料采购力度万吨800600600%500%400%400200300%200%100%0%0199820022006石脑油进口量20102014石脑油同比(右)2018-100%资料来源:Wind,长江证券研究所

综上,随着中国加入WTO且全球对化工品的需求持续增长,中国乙烯行业早期两轮产能扩张周期主要以传统的石脑油裂解工艺为主,先后经历了以炼化企业自产石脑油供应为主向自产石脑油+外采石脑油+进口石脑油的原料供应转变。但是随着技术的不断进步,新工艺路线的加入对行业造成较为深远的影响。

技术突破,现代煤化工得以迅猛发展我国是一个“富煤、缺油、少气”的国家,发展煤制烯烃是因地制宜的选择。根据我们前期深度报告《煤化工系列报告之(一)——CTO:独特工艺“点煤成金”》的分析,我国资源禀赋为“富煤、缺油、少气”,2019年我国一次能源消费结构中煤炭、原油、天然气、非化石能源的占比分别约为57.9%、19.3%、8.3%和14.6%。由于能源产量及储量等影响因素,全球其它主要国家及地区对煤炭的依赖度均远低于中国。2010年随着神华包头世界首套煤制烯烃大型工业化示范项目的建成并投产,我国已完全掌握煤制烯烃工艺工程化并大幅领先全球,发展煤制烯烃也成为我国因地制宜的选择。故基于我国资源禀赋现状,近年来我国对煤化工的产业发展支持力度较大。图19:以神华包头CTO装置及相关技术供应商为例,诠释其全产业链一体化结构180万吨/年60万吨/年煤制烯烃煤制甲醇煤制合成气煤炭GEDavyDICPLindeUnivationCB&ILummus煤制丙烯煤制乙烯Dow30万吨/年聚乙烯聚丙烯30万吨/年资料来源:国家能源集团官网,长江证券研究所CTO技术诞生于高油价,初期得以快速发展CTO技术在高油价时期诞生,在诞生初期因高盈利而得以快速发展,乙烯行业进入第三轮产能扩张周期。CTO工艺与传统石脑油裂解工艺区别就在于:1)产品收率高:CTO工艺产品中绝大部分是乙烯和丙烯,且比例接近1:1,而石脑油裂解产品中乙烯占比也仅32%左右,剩下依次为丙烯、混合碳四、混合碳五、芳烃、C9+等组分,其主营产品收率低于CTO工艺;2)成本结构中固定成本占比较大:石脑油裂解工艺成本中近80%来自原材料,原油价格是决定性因素,而CTO成本结构中原材料仅占30%左右,故石脑油裂解工艺的成本弹性要远大于CTO工艺。随着2009年全球货币宽松政策的实施及OPEC+减产协议的执行,国际油价维持了近5年的高位运行,诞生于该时期的CTO技术在高盈利下得以快速发展,乙烯行业也进行了第三轮产能扩张。

图20:CTO诞生并快速发展的5年高光时期130800110700906007050050400302010201120122013201420152016201720182019布伦特原油期货(美元/桶)秦皇岛港:动力煤(Q5000K,元/吨,右)300资料来源:Wind,长江证券研究所图21:CTO及石脑油裂解装置费用结构对比图22:CTO及石脑油裂解装置产物结构对比资料来源:《JournalofCleanerProduction》,长江证券研究所资料来源:《JournalofCleanerProduction》,长江证券研究所图23:自2014年开始,我国聚乙烯产能集中大量投产图24:煤制聚乙烯产能持续提升,2019年占比达37%800180%40%600150%120%30%40090%20%20060%30%10%00%20102011201220132014201520162017201820190%2010201120122013201420152016201720182019CTO产能(万吨/年)同比增速(右)CTO在国内乙烯产能占比资料来源:卓创资讯,长江证券研究所资料来源:卓创资讯,长江证券研究所受油价影响后期经济效益偏弱,CTO产能扩张由盛转衰近几年油价处于中低位运行,而煤价却因供给宽松而缓慢处于下降通道,CTO产能扩张进度有所减缓。近几年,随着全球经济的疲软叠加美国页岩油产量的不断提升,油价

在OPEC+减产基础上也依然处于中低位运行;煤炭行业虽然在供给侧改革下淘汰部分落后产能,但先进产能却也在逐步释放,同时近几年需求也较为萎靡,导致煤炭价格处于缓慢下跌态势。因绝大多数CTO企业都以煤炭起家,煤价下跌态势也使得煤炭行业盈利较2010-2014年高煤价时期有所下滑,并且随着前几年大量煤化工项目的投产及转固,行业也需要对资产负债表进行修复;同时,由于近几年油价位于中低位,基于油价定价的石化产品也同样受到一定影响,CTO项目的盈利也远不如2010-2014年的辉煌时期。上述多种因素致使近几年煤炭企业进入CTO领域的意愿并不是很强,CTO产能扩张有所减缓。图25:近几年油价中低位运行,煤价也处于缓慢下跌状态130800110700906007050050400302010201120122013201420152016201720182019布伦特原油期货(美元/桶)秦皇岛港:动力煤(Q5000K,元/吨,右)300资料来源:Wind,长江证券研究所图26:近几年煤炭开采业盈利缓慢下滑,且仍在修复资产负债表图27:近几年CTO产能扩张速度较前期大幅减缓5,0004,0003,0002,0001,000070%65%60%55%2000200120022003200420052006200720082009201020112012201320142015201620172018201950%煤炭开采和洗选业利润(亿元)煤炭开采和洗选业负债率(右)80060040020002010201120122013201420152016201720182019CTO产能(万吨/年)同比增速(右)180%150%120%90%60%30%0%资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所

需求爆发叠加美页岩油气革命,轻烃裂解成主流化工需求爆发且油品需求疲软,炼化向化工型生产转型随着近十余年汽车消费高增长,我国也拥有了较高的汽车保有量,在近几年经济疲软的背景下,汽车消费增速持续下滑,汽柴油消费增速也出现一定下降。近十余年,汽车销量在国民经济快速增长及“汽车下乡”等国家政策的推动下得以维持数年高增长,截至2019年底,我国汽车保有量约为2.6亿辆,保有量/总人口已降至5人/辆,较过去有了十足的进步。近几年随着经济的持续萎靡,汽车销量及其带动的汽柴油消费增速都出现了一定的下滑;同时,成品油价差也呈下滑势态,若考虑近些年成品油消费税的提升以及实际销售过程中普遍存在打折促销行为,实际价差收敛的会更快。因此,近几年纯炼油盈利也在呈下滑势态。图28:近几年汽车普及率大幅提升,保有量/总人口已降至5人/辆图29:近几年原油消费和化工品消费增速与成品油消费增速发生背离30,00025,00020,00015,00010,0005,00006050%万辆5040%4030%3020%2010%100%2004200520062007200820092010201120122013201420152016201720182019--10%200820092010201120122013201420152016201720182019原油消费同比汽油消费同比柴油消费同比汽车保有量总人口/汽车保有量(人/辆,右)保有量同比(%,右)汽车销量同比乙烯当量消费同比资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所图30:按照2015年国内汽柴油收率计算价差,近几年呈下滑趋势1,10080900707006050050300401003020152016201720182019汽油*收率+柴油*收率-原油(元/吨原油)布伦特期货油价(美元/桶,右)资料来源:Wind,长江证券研究所第四轮乙烯产能扩张周期:化工品需求的快速增长叠加成品油盈利性在过剩状态下不断下滑,炼化企业逐步由早期的侧重炼油型生产全面转向化工型生产。近十余年,随着炼油加工能力的持续过剩叠加汽柴油消费增速下滑,成品油的盈利性也趋于弱化;而随着人民对生活品质的要求逐步提升,化工品的需求得以快速提升。2019年,我国乙烯当量消费量约5,822万吨,对外依存度达到64.75%,创近20年来新高。传统炼化企业基于综合收益角度考虑,对产品结构进行了调整,由早期的侧重炼油型生产全面转向化工

型生产,然而调整幅度依然有限。近几年除加大石脑油进口外,也加大了轻烃的进口。轻烃是比石脑油更优质的裂解原料,其乙烯收率更高,盈利较差的重组分收率更低。海外轻烃主产区早期以优先供应其自有乙烯装置为主,近些年随着页岩油气革命及传统油气产量的提升,轻烃供给也大幅增长,我国轻烃进口量自2014年起也逐年快速提升。近几年我国也逐步进入以轻烃裂解为主的第四轮乙烯产能扩张周期,新建炼化装置通过大幅压缩成品油收率而全面转产石脑油+轻烃等乙烯原料,这部分产能主要以民营大炼化(恒力石化、恒逸石化、浙江石化、东方盛虹等)为首的新建炼化项目等为代表。6,000万吨70%5,00065%4,0003,00060%2,00055%1,000050%图31:随着乙烯当量消费量的快速增长,2014年后乙烯对外依存度持续攀升200220032004200520062007200820092010201120122013201420152016201720182019乙烯当量消费量乙烯产量对外依存度(右)资料来源:Wind,长江证券研究所图32:近几年乙烯行业进入第四轮产能扩张周期图33:液化气及丁烷等轻烃进口量自2014年起有实质性的增长3,5003,0002,5002,0001,5001,000500035%30%25%20%15%10%5%200020012002200320042005200620072008200920102011201220132014201520162017201820190%3,0002,5002,0001,5001,000500019982002200620102014201880%万吨60%40%20%0%-20%-40%乙烯产能(万吨/年)产能增速(右)液化石油气进口量液化丁烷进口量加总同比(右)资料来源:Wind,卓创资讯,长江证券研究所资料来源:Wind,长江证券研究所自美国页岩油气革命起,其富含乙烷、丙烷等轻烃资源成为全球贸易的主要增量,轻烃在我国乙烯行业原料占比中将持续提升。根据我们前期深度报告《C2&C3系列报告三:乙烷价格将长期承压,三重优势助力乙烷裂解高盈利》的分析,基于多种测算方式,美国乙烷未来供给仍相对过剩,供给过剩约为2,000万吨/年左右;同时,其丙烷产量及出口量也快速增长。因此,美国页岩油气革命的爆发为全球提供了大量优质且价低的轻烃裂解原料。我国这部分新增纯轻烃裂解制乙烯的产能主要以新浦化学、卫星石化及万华化学新建的轻烃综合利用项目、乙烷裂解制乙烯项目和轻烃裂解制乙烯项目为代表。

2,4821,9892,105505663325图34:相比于全球乙烷需求,美国乙烷资源仍相对过剩图35:未来5年,美国乙烷资源仍保持增长态势3,0002,5002,0001,5001,00050002020202120224.54.03.53.02.52.01.51.00.50.01.21.11.00.71.11.10.81.00.80.71.22.62.62.72.83.01.72.02.12.41.11.620152016201720182019202020212022202320242025美国乙烷剩余可用量(包括回注,万吨/年)全球新增乙烷需求(万吨/年)美国乙烷总产量(百万桶/日)回注量预测(百万桶/日)资料来源:长江证券研究所测算资料来源:EIA,长江证券研究所图36:随着页岩油气革命爆发,美国丙烷出口量快速增长1,2001,000800600400200200020012002200320042005200620072008200920102011201220132014201520162017201820190资料来源:Wind,长江证券研究所美国丙烷出口量(千桶/天)综上,近二十余年,随着我国经济的快速发展,现阶段存在炼油加工能力过剩而化工品大量依赖进口的局面,同时在技术进步以及原材料替代的基础上,我国乙烯行业共历经四轮产能扩张周期:第一轮以自有炼厂副产石脑油为主要原料来源的蒸汽裂解工艺;第二轮依然是石脑油蒸汽裂解工艺,其原料除炼厂自产外,也通过大量外采及进口石脑油的方式来解决;第三轮主要以CTO工艺的现代煤化工工艺为主;第四轮在全面转向化工型生产的基础上,主要以石脑油+轻烃或纯轻烃原料为主的蒸汽裂解工艺,并且以民营企业为主导。因此,未来乙烯行业将形成以传统石脑油蒸汽裂解、CTO煤化工、轻烃蒸汽裂解为主的三足鼎立格局,行业的盈利与兴衰将长期与三条工艺路径交织在一起的乙烯成本曲线息息相关。

100%600%80%500%60%400%40%300%20%200%0%100%19982000200220042006200820102012201420162018-20%0%-40%-100%图37:随着原材料、工艺技术路线等的变化,我国乙烯原料逐渐向由重->轻的方向发展液化气+液化丁烷进口量同比原油进口量同比石脑油进口量同比(右)资料来源:Wind,长江证券研究所

原油-煤炭-轻烃,开启乙烯成本曲线三重奏模式复盘过往:三种工艺路线各存辉煌,彼此交织三种工艺路线各有千秋,在不同时段盈利弹性差异巨大。为比较三种工艺路线的优劣势,我们分别搭建了某47万吨/年传统石脑油裂解项目(简称“47万吨/年”)、某150万吨/年先进石脑油裂解制乙烯项目(简称“150万吨/年”)、某125万吨/年乙烷裂解制乙烯项目(简称“125万吨/年”)、某60万吨/年CTO项目(简称“60万吨/年”)等三条工艺路径四个不同装置的盈利模型。通过复盘,发现三种工艺在不同阶段盈利性差异非常大,并且都有自己的盈利舒适区,大体如下几个规律:1)煤化工高盈利时期对应的是高油价+煤炭价格中低位运行;2)产品多样化越丰富,对抗周期的能力越强,而过度依赖某一个产品的装置,其盈利波动也更大;3)轻烃原料含量越高,其受油价影响会越弱;4)三种工艺路线都受石化行业景气周期的影响。因此,可以说三种工艺路线虽然都遵从石油化工行业的景气度,但其盈利弹性却差异非常大。表1:四套装置模型的详细介绍工艺路径规模(万吨/年)原料主产品介绍石脑油蒸汽裂解47石脑油30万吨/年LLDPE、20万吨/年LDPE、30万吨/年PP等石脑油蒸汽裂解150石脑油+自产轻烃155万吨/年乙二醇、40万吨/年HDPE、40万吨/年PP、72万吨/年苯乙烯等CTO煤制烯烃60煤炭30万吨/年LLDPE、30万吨/年PP等40万吨/年HDPE、133万吨/年乙二醇、40万吨环氧乙烷、轻烃蒸汽裂解125乙烷资料来源:长江证券研究所元/吨乙烯图38:三种工艺路径在过往复盘中的盈利各有千秋6,0005,0009万吨氢气等1204,000903,0002,000601,000201320142015201620172018201920201月2月3月0-1,0003047万吨/年单吨乙烯利润150万吨/年单吨乙烯利润60万吨/年单吨乙烯利润125万吨/年单吨乙烯利润布伦特油价(美元/桶,右)资料来源:Wind,Bloomberg,长江证券研究所

图39:煤炭价格较原油和乙烷价格弹性较弱图40:石化主产品价格弹性差异较大2502001501005045040035030025016,00012,0008,0004,0002013201420152016201720182019202060%元/吨40%20%0%-20%-40%020132014201520162017201820192020布伦特油价(美元/桶)乙烷价格(美元/吨)动力煤价(宁夏,元/吨,右)200乙二醇:华东丁二烯:华东聚丙烯(T30S):华东聚乙烯(7042):华东乙二醇同比丁二烯同比聚丙烯同比聚乙烯同比资料来源:Wind,长江证券研究所资料来源:Wind,长江证券研究所成本结构是造成盈利弹性差异化最核心的因素。为探寻不同工艺路线背后差异的本质,需对其成本结构进行拆分。成本结构大体可以分为:可变成本(原材料)+固定成本(辅助材料、公用工程、日常运营费用、折旧、管理费用、财务费用、销售费用等),因不同工艺生产乙烯的过程中伴随副产品存在较大差异,且不同工艺乙烯收率也不尽相同。在此,我们通过三个维度对乙烯生产成本进行拆分来全方位分析不同装置的盈利差异:将总成本按照实际乙烯收率进行拆分以判断不同工艺乙烯产品成本差异、按照统一的乙烯收率进行拆分以判断同一基准下乙烯产品成本差异、将总成本全部摊销到乙烯产品上以判断整个装置总成本差异。为统一标准,我们设定了原材料价格基准为:布伦特油价为60美元/桶、石脑油(CFR韩国)价格为480美元/吨、乙烷MB价格为125美元/吨、煤炭(宁夏,Q5000)价格为400元/吨。通过对比,四套装置成本结构差异非常大,总结如下:1)CTO工艺原材料成本占比(煤炭+氧气)最低,约为39.89%,而石脑油裂解工艺原材料成本占比都在70%左右,乙烷裂解工艺因乙烷价格严重低估致使其原材料成本占比约50.13%;2)CTO工艺因投资强度较大,在总成本中其折旧及财务费用占比也最高,约为32.24%;3)因石脑油裂解工艺副产品众多,乙烯收率偏低,故按照实际乙烯收率摊销成本来看,其总成本最低,甚至低于高收率的乙烷裂解制乙烯工艺;4)在将所有成本全部摊销到乙烯产品模式下,体现的是整个装置的总成本,乙烷裂解制乙烯及150万吨/年石脑油裂解制乙烯工艺成本最低,其中乙烷裂解制乙烯工艺优势为低原材料成本+低加工费等固定成本,而150万吨/年石脑油裂解制乙烯工艺优势为一体化带来的原料轻质化+低加工费等固定成本。因此,乙烷裂解制乙烯及150万吨/年石脑油裂解制乙烯为首的先进产能是乙烯产能综合成本中最低的。表2:不同乙烯工艺收率对比工艺路径规模(万吨/年)原料乙烯收率石脑油蒸汽裂解47石脑油31.3%石脑油蒸汽裂解150石脑油+自产轻烃43.6%CTO煤制烯烃60煤炭50%轻烃蒸汽裂解125乙烷78%资料来源:长江证券研究所

71.37%69.62%39.89%50.13%图41:在60美元/桶油价下,三种工艺路径成本结构差异很大100%80%60%40%20%0%47万吨/年150万吨/年60万吨/年125万吨/年原材料公用工程折旧辅助材料财务费用日常运营费用管理费用销售费用资料来源:Wind,Bloomberg,长江证券研究所48040012560图42:布伦特油价在60美元/桶附近各工艺原材料价格图43:按照实际乙烯收率分摊后得到的乙烯完全成本50040030020010008,0006,0004,0002,000047万吨/年150万吨/年60万吨/年125万吨/年原材料公用工程折旧80%元/吨70%60%50%40%30%原油(美元/桶)石脑油(美元/吨)煤炭(元/吨)乙烷(美元/吨)原料价格辅助材料财务费用日常运营费用管理费用销售费用乙烯收率资料来源:Wind,Bloomberg,长江证券研究所资料来源:Wind,长江证券研究所元/吨元/吨图44:将所有成本分摊到乙烯产品后的单吨乙烯成本图45:统一按照47万吨/年乙烯收率分摊后得到的单吨乙烯成本16,000120%6,00040%12,0008,0004,000100%4,0002,00035%30%25%047万吨/年150万吨/年60万吨/年125万吨/年80%047万吨/年150万吨/年60万吨/年125万吨/年20%原材料公用工程折旧辅助材料财务费用日常运营费用管理费用销售费用乙烯收率原材料公用工程折旧辅助材料财务费用日常运营费用管理费用销售费用乙烯收率资料来源:Wind,Bloomberg,长江证券研究所资料来源:Wind,长江证券研究所三种路径中原材料价格的弹性是造成其成本曲线此起彼伏的主要原因。通过复盘,我们分别取不同油价下石脑油裂解工艺的总成本为基准,通过回测CTO工艺及乙烷裂解制乙烯工艺盈利模型来确定对应的煤炭价格和乙烷价格。通过测算,可以发现几个规律:1)乙烷裂解制乙烯综合成本无论对应CTO工艺还是最先进的150万吨/年石脑油裂解

制乙烯工艺来说都是最低的,而且随着未来乙烷供应持续过剩的情况下,乙烷裂解工艺应该是位于乙烯成本曲线最左侧,并且与右侧能拉开不小的距离;2)对于传统的47万吨/年石脑油裂解制乙烯工艺而言,在原油价格50美元/桶之下较CTO工艺有成本优势,否则成本是高于CTO的;3)对于先进的150万吨/年石脑油裂解工艺而言,即使在油价80美元/桶情况下,较CTO工艺依然有成本优势;4)随着原油、煤炭、乙烷价格的变动,乙烯成本曲线会发生变化,而对应的乙烯价格底部也是由成本相对最高的工艺决定;5)综合成本低也并不意味一定有超高盈利,其产品端的布局也依然非常重要,如产品布局严重依赖某个产品,在该产品景气度处于下行期间,其盈利波动也非常大,装置抗周期能力也更弱,综合盈利反而不如产品多样化的装置。综上,三种路径中原材料价格的弹性是造成其成本曲线此起彼伏的主要原因。表3:不同乙烯工艺同样总成本下对应原材料价格47万吨/年石脑油裂解-60万吨/年煤制烯烃-125万吨/年乙烷裂解制乙烯原油价格(美元/桶)304050607080石脑油价格(美元/吨)261358440480607685对应乙烷价格(美元/吨)4286598509301,2501,433对应煤炭价格(元/吨)-402434876049811,210150万吨/年石脑油裂解-60万吨/年煤制烯烃-125万吨/年乙烷裂解制乙烯原油价格(美元/桶)304050607080石脑油价格(美元/吨)261358440480607685对应乙烷价格(美元/吨)343374494500584645对应煤炭价格(元/吨)-143-1055260163248资料来源:Wind,Bloomberg,长江证券研究所图46:47万吨/年-60万吨/年-125万吨/年同一总成本下的原材料价格1图47:150万吨/年-60万吨/年-125万吨/年同一总成本下的原材料价格2资料来源:Wind,Bloomberg,长江证券研究所资料来源:Wind,长江证券研究所1以不同油价下47万吨/年装置总成本为基准,计算CTO工艺和乙烷裂解工艺在同样总成本下对应的原材料价格。2以不同油价下150万吨/年装置总成本为基准,计算CTO工艺和乙烷裂解工艺在同样总成本下对应的原材料价格。

元/吨乙烯图48:三种工艺路径在过往复盘中的盈利各有千秋6,0005,0001204,000903,0002,000601,000201320142015201620172018201920201月2月3月0-1,0003047万吨/年单吨乙烯利润150万吨/年单吨乙烯利润60万吨/年单吨乙烯利润125万吨/年单吨乙烯利润布伦特油价(美元/桶,右)资料来源:Wind,Bloomberg,长江证券研究所图49:过去若干年原油-煤炭-乙烷价格复盘25045020040015035010030050250020132014201520162017201820192020200布伦特油价(美元/桶)乙烷价格(美元/吨)动力煤价(宁夏,元/吨,右)资料来源:Wind,长江证券研究所展望未来:三路径中佼佼者将引领乙烯成本曲线变革近几年三条工艺路径中均出现了不少的优秀领头企业,均是以民营企业牵头,他们将引领未来乙烯成本曲线的变革。近几年随着国家逐步放开民营大炼化审批权、美国页岩油气革命的爆发致使优质轻烃资源供给出现过剩、CTO技术突破并完善使我国乙烯产业发生了非常大的变化,石脑油裂解工艺、CTO工艺及轻烃裂解工艺分别出现了例如:民营大炼化(恒力石化、浙江石化、恒逸石化、东方盛虹)、宝丰能源、卫星石化及万华化学为首的优质龙头公司,主要以民营企业为主。其在项目总投资概算、项目建设周期、项目运营成本管控、产品销售机制、原材料期货套保及产品研发上都拥有传统国企无法比拟的优势。其也分别占据乙烯成本曲线最左侧,与右侧产能拉开一定距离,扛起引领乙烯行业未来发展方向的大旗;而传统石脑油裂解产能、CTO产能、石脑油+轻烃裂解产能则随着原油-煤炭-轻烃价格波动不断修改乙烯成本曲线,界定其价格下限。综上,未来三条路径中的佼佼者将会引领乙烯成本曲线变革的方向。

投资建议:持续看好“民营大炼化”、卫星石化及宝丰能源民营大炼化已然投产,成长之盒悄然打开。目前民营大炼化大多已经投产,根据我们上述分析,我们判断民营大炼化的投产仅仅是行业成长属性的开始,未来的故事更精彩。因此,我们依然持续看好民营大炼化相关标的,主要推荐恒力石化、恒逸石化、荣盛石化及东方盛虹。卫星石化是国内C3产业链优质龙头,并且将是全球为数不多拥有三重护城河优势的乙烷裂解制乙烯生产商,也将是国内首家拥有乙烷裂解产业的公司。公司作为我国丙烯酸及酯龙头企业,在C3产业链具有较强的竞争优势,认真专注于产业链一体化发展。为了进一步增强公司竞争力,公司进军C2领域,着力推进连云港石化320万吨轻烃综合利用加工项目建设,着力打造国内第一套乙烷裂解制乙烯装置,并且拥有自己的港口和管道。公司乙烷裂解项目预计将于2020年建设完成,预计贡献2021年全年利润,彼时正处于聚乙烯景气周期向上拐点,叠加公司进口美国乙烷的成本优势,公司将享受聚乙烯进入景气周期上行带来的红利。宝丰能源代表着CTO工艺最先进且成本最低的产能,未来成长属性将会持续提升公司盈利。'

您可能关注的文档

- BDP_生物倍增_工艺在石油化工行业的应用及与其他生化工.pdf

- 微波技术在石油化工行业中的应用进展.pdf

- 《苯管道在石油化工行业等级确定的探讨》.pdf

- 石油化工行业工程建设施工标准规范目录.doc

- 石油化工行业:油价震荡,基建加码-20200307-海通证券.pdf

- 石油化工行业详述炼油各环节税费情况:一桶油里真有半桶税吗?-20190702-东北证券.pdf

- 油价波动对石油化工行业影响专题:关注低成本一体化石化龙头和受油价波动影响较小的精细化工子行业-20200407-中信证券.pdf

- 石油化工行业SARS对石化超级景气周期冲击的回顾:绽放的“石化金花”-20200209-光大证券.pdf

- 石油化工行业研究方法交流-20190717-海通证券.pdf

- 泛微e-cology石油化工行业解决方案.doc

- 《管理体系》之石油化工行业多种经营企业推进行HSE管理的探讨——结论(4).doc

- 《管理体系》之石油化工行业多种经营企业推进行HSE管理的探讨——建立培训基地,加快建立管理体系进程(3).doc

- 《管理体系》之石油化工行业多种经营企业推进行HSE管理的探讨——构筑HSE管理体系(2).doc

- 《石油化工行业安装工程预算定额》解释说明.doc

- 化工部及石油化工行业标准.doc

- 石油化工行业工业控制网络安全.doc

- 石油化工行业安全距离汇总.doc

- 石油化工行业能源化工系列专题报告(三):原料轻质化具有较好的经济性.docx

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc