- 425.10 KB

- 2022-04-29 13:57:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

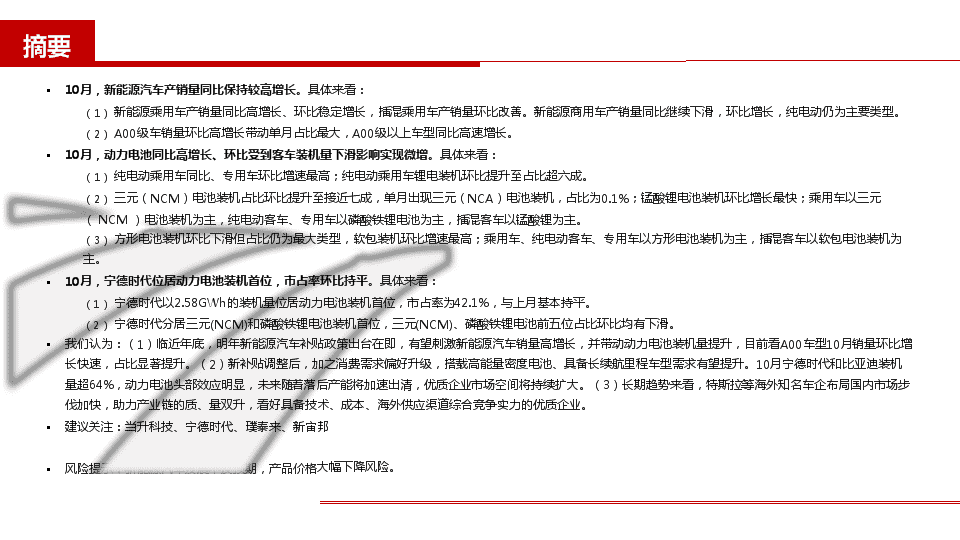

'摘要•10月,新能源汽车产销量同比保持较高增长。具体来看:(1)新能源乘用车产销量同比高增长、环比稳定增长,插混乘用车产销量环比改善。新能源商用车产销量同比继续下滑,环比增长,纯电动仍为主要类型。(2)A00级车销量环比高增长带动单月占比最大,A00级以上车型同比高速增长。•10月,动力电池同比高增长、环比受到客车装机量下滑影响实现微增。具体来看:(1)纯电动乘用车同比、专用车环比增速最高;纯电动乘用车锂电装机环比提升至占比超六成。(2)三元(NCM)电池装机占比环比提升至接近七成,单月出现三元(NCA)电池装机,占比为0.1%;锰酸锂电池装机环比增长最快;乘用车以三元(NCM)电池装机为主,纯电动客车、专用车以磷酸铁锂电池为主,插混客车以锰酸锂为主。(3)方形电池装机环比下滑但占比仍为最大类型,软包装机环比增速最高;乘用车、纯电动客车、专用车以方形电池装机为主,插混客车以软包电池装机为主。•10月,宁德时代位居动力电池装机首位,市占率环比持平。具体来看:(1)宁德时代以2.58GWh的装机量位居动力电池装机首位,市占率为42.1%,与上月基本持平。(2)宁德时代分居三元(NCM)和磷酸铁锂电池装机首位,三元(NCM)、磷酸铁锂电池前五位占比环比均有下滑。•我们认为:(1)临近年底,明年新能源汽车补贴政策出台在即,有望刺激新能源汽车销量高增长,并带动动力电池装机量提升,目前看A00车型10月销量环比增长快速,占比显著提升。(2)新补贴调整后,加之消费需求偏好升级,搭载高能量密度电池、具备长续航里程车型需求有望提升。10月宁德时代和比亚迪装机量超64%,动力电池头部效应明显,未来随着落后产能将加速出清,优质企业市场空间将持续扩大。(3)长期趋势来看,特斯拉等海外知名车企布局国内市场步伐加快,助力产业链的质、量双升,看好具备技术、成本、海外供应渠道综合竞争实力的优质企业。•建议关注:当升科技、宁德时代、璞泰来、新宙邦•风险提示:新能源汽车发展不及预期,产品价格民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最大幅下降风险。

目录1.新能源汽车产销量同比大幅增长,动力电池同比保持高增速2.三元(NCM)电池装机量占比最大,方形电池为多种细分车型的主要装机类型3.宁德时代市占率环比持平,分居三元(NCM)、磷酸铁锂电池装机首位民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最4.看好产业链质与量双升的长期发展趋势

1.1新能源汽车产销量同比保持较高增长1.1.1新能源乘用车:产销量同比快速增长,插混乘用车环比改善明显1.1.2新能源商用车:产销量同比继续下滑,纯电动为主要产销类型1.2A00级以上车型销量同比高增长,A00级环比提高带动占比当月最大1.2.1纯电动A00级销量环比快速增长,A0级、A级销量同比高增长1.2.2A00级车在纯电动乘用车中的占比提升至当月最大1.310月锂电装机6.13GWh,同比增长82.9%1.3.1纯电动乘用车同比增速最快,专用车环比增速最高民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最1.3.2纯电动乘用车装机量占比仍然最大且环比提升

资料来源:中汽协,Wind,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•10月,新能源汽车产销量同比较快增长,环比稳定增长根据中汽协数据,2018年10月新能源汽车产销量分别为14.6万辆和13.8万辆,同比增长58.1%、51.0%,环比分别增长14.7%,13.7%,产销量同比保持较快增长、环比稳定增长,但增速较上月均略有放缓。•1-10月,新能源汽车累计产销量保持高增长2018年1-10月,新能源汽车累计产销量分别为87.9万辆和86.0万辆,较2017年1-10月累计产销量分别增长70.0%和75.6%。图1:2017-2018年新能源汽车产销量情况(万辆)

•新能源乘用车产销量同比分别增长85.9%、76.9%根据中汽协数据,10月,新能源乘用车产销量分别为12.6万辆、12.0万辆,同比分别增长85.9%、76.9%,环比分别增长14.1%、12.7%。1-10月,新能源乘用车累计产销量分别为75.9万辆、74.6万辆,同比分别增长84.5%、90.0%。•纯电动乘用车产销量同比快速增长,插混产量环比增幅扩大、销量环比降幅缩窄。根据中汽协数据,10月,纯电动乘用车产销量分别为9.7万辆、9.4万辆,同比分别增长76.3%、70.6%,环比分别增长16.2%、17.2%。插电式混合动力乘用车产销量分别为2.9万辆、2.7万辆,同比来看,产销量同比分别增长127.3%、103.4%;环比来看,产量环比增长7.7%,增幅较上月明显扩大,销量环比下滑0.6%,下滑幅度较上月缩窄。表1:2018年10月新能源乘用车产销情况(万辆)10月1-10月累计环比增长同比增长同比累计增长新能源汽车产量14.687.914.7%58.1%70.0%新能源乘用车12.675.914.1%85.9%84.5%纯电动9.755.516.2%76.3%68.2%插电式混合动力2.920.47.7%127.3%150.6%新能源汽车销量13.886.013.7%51.0%75.6%新能源乘用车12.074.612.7%76.9%90.0%纯电动9.454.317.2%70.6%73.4%插电式混合动力2.720.3-0.6%103.4%155.7%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:中汽协,汽车纵横杂志,

•新能源商用车产销量同比继续下滑,环比保持稳定增长10月,新能源商用车产销量分别为1.9万辆、1.8万辆,同比分别继续下滑20.2%、24.4%,环比分别增长18.5%、21.2%,增幅较上月均有下滑。•纯电动仍为新能源商用车销售主力类型10月,纯电动商用车产销量分别为1.9万辆、1.8万辆,同比分别下滑15.5%、20.1%;环比分别增长19.7%、22.7%,增幅较上月均有下滑。表2:2018年10月新能源商用车产销情况(万辆)10月1-10月累计环比增长同比增长同比累计增长新能源汽车产量14.687.914.7%58.1%70.0%新能源商用车1.912.018.5%-20.2%13.3%纯电动1.911.519.7%-15.5%18.4%插电式混合动力0.00.5-45.6%-89.5%-45.0%新能源汽车销量13.886.013.7%51.0%75.6%新能源商用车1.811.421.2%-24.4%17.4%纯电动1.810.922.7%-20.1%23.1%插电式混合动力0.00.5-54.0%-91.0%-44.8%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:中汽协,汽车纵横杂志,

•新能源乘用车销量同比、环比增速较上月均有提升根据乘联会秘书长崔东树发布的数据,10月,新能源乘用车共计销售119793辆,同比增长84.5%,环比增长21.4%,增幅较上月均有提升。其中,A00级、A0级、A级、B级、C级乘用车分别销售51274辆、13848辆、42183辆、7983辆、4505辆,A00级、A0级、A级、B级同比分别增长37.0%、218.5%、97.5%、345.0%;A00级、A0级环比分别增长79.5%、16.8%,A级、B级、C级环比分别下滑6.9%、2.5%、5.3%。表3:2018年10月新能源乘用车销量情况(辆)级别18-10月18-9月17-10月同比环比A0051274285663742837.0%79.5%A013848118544348218.5%16.8%A42183453052136197.5%-6.9%B798381851794345.0%-2.5%C450547570--5.3%总计119793986676493184.5%21.4%资料来源:乘联会,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最注:来自于乘联会秘书长崔东树发布的数据

•A00级乘用车成为单月销售主力车型根据乘联会秘书长崔东树发布的数据,9月,A00级、A0级、A级、B级、C级乘用车在新能源乘用车中的占比分别为42.8%、11.6%、35.2%、6.7%、3.8%,A00级占比环比提升13.9个百分点,A0级、A级、B级、C级环比分别下滑0.5、10.7、1.6、1.1个百分点,A00级车为单月新能源乘用车的销售主力车型。图2:A级车为新能源乘用车销量的主力车型(辆)资料来源:乘联会,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最注:来自于乘联会秘书长崔东树发布的数据

资料来源:乘联会,注:来自于乘联会秘书长崔东树发布的数据民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•纯电动A00级环比放量明显,A0级、A级销量同比大增。根据乘联会秘书长崔东树发布的数据,10月,纯电动A00级乘用车销售51274辆,同比增长37.0%,环比增长79.5%,销量同比稳定增长、环比快速增长;纯电动A0级乘用车销售13848辆,同比增长218.5%,环比增长16.8%,销量同比大增;纯电动A级乘用车销售26712辆,同比增长168.9%,环比下滑11.6%,销量同比高增长;纯电动B级车销售158辆,同比继续下滑76.5%,环比增长28.5%,环比稳定增长;纯电动C级乘用车销售2060辆,与去年同期零销量相比实现显著增长;环比略微下滑0.9%。表4:2018年10月不同级别新能源乘用车销量情况(辆)类型级别10月同比环比1-10月累计1-10月累计同比A005127437.0%79.5%27567834.4%纯电动A013848218.5%16.8%79724284.9%A26712168.9%-11.6%166557131.7%B158-76.5%28.5%1203-56.6%C2060--0.9%6766-纯电动合计9405279.6%29.1%52992876.4%A1547135.4%2.5%146888139.0%插电混动B7825596.8%-2.9%36691140.6%C2445--8.7%12309410200.0%插电混动合计25741105.1%-0.3%195888157.1%新能源乘用车总计11979384.5%21.4%72581692.7%

•根据乘联会秘书长崔东树发布的数据,10月,纯电动A00级、A0级、A级、B级、C级乘用车在纯电动乘用车中的占比分别为54.5%、14.7%、28.4%、0.2%、2.2%,A00级占比环比提升15.3个百分点,A0级、A级、C级占比环比下滑1.6%、13.1%、0.7%,B级车占比基本持平。A00级乘用车销量高增长,带动当月占比明显提升至最大。图3:A级车在纯电动乘用车中占比环比提升1.4个百分点,仍为纯电动乘用车销售主力资料来源:乘联会,注:来自于乘联会民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最秘书长崔东树发布的数据

资料来源:真锂研究,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•根据真锂研究数据,10月,电动汽车市场实现锂电装机6.13GWh,同比增长82.9%,环比小幅增长2.0%;1-10月,电动汽车市场实现锂电累计装机35.70GWh,同比增长90.6%。图4:2017-2018年动力电池装机情况(GWh)

资料来源:真锂研究,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•纯电动乘用车仍是锂电装机量同比增速最高的细分车型根据真锂研究数据,10月,纯电动、插电式混合动力乘用车分别实现锂电装机3.78GWh、0.43GWh,同比分别增长168.1%、159.4%,环比分别增长14.1%、9.3%。•纯电动客车装机量同比保持较高增速根据真锂研究数据,10月,纯电动客车实现锂电装机1.31GWh,同比增长40.3%,维持较高增速,环比下滑25.8%。插电式混合动力客车实现锂电装机4.6MWh,同比、环比分别下滑64.6%、94.5%。•新能源专用车锂电装机环比增速最快根据真锂研究数据,10月,新能源专用车实现锂电装机0.60GWh,同比下滑20.3%,环比增长14.4%。图5:10月不同车型动力电池装机情况(GWh)

•根据真锂研究数据,10月,纯电动乘用车锂电装机在新能源汽车锂电总装机量中的占比为61.7%,占比较上月提升6.6个百分点,仍为当月锂电装机占比车型首位。纯电动客车锂电装机在新能源汽车锂电总装机量中的占比为21.4%,占比较上月下滑8.0个百分点,为锂电装机占比车型第二位。纯电动专用车锂电装机在新能源汽车锂电总装机量中的占比为9.9%,占比较上月提升1.1个百分点,为锂电装机占比车型第三位。图6:10月纯电动乘用车仍为锂电装机占比最大的车型资料来源:真锂研究,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最

2三元(NCM)电池装机量占比最大,方形电池为多种细分车型的主要装机类型2.1三元(NCM)电池占比最大且环比提升,锰酸锂装机环比提升最为明显2.2乘用车以三元(NCM)装机为主,纯电动客车、专用车以磷酸铁锂为主2.3方形电池装机占比最高,软包电池装机量环比实现较高增长民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最2.4方形是乘用车、专用车等主要装机类型,插混客车以软包电池为主

•三元(NCM)电池占比环比上升且为占比最大类型,锰酸锂装机量环比增速最快。根据真锂研究数据,10月,三元(NCM)电池实现装机4.14GWh,环比增长15.3%;在总装机量中的占比为68.9%,环比提升9.1个百分点,仍是占比最大的动力电池类型。10月出现三元(NCA)电池装机,装机量为7.60MWh,在在总装机量中的占比为0.1%。磷酸铁锂实现装机1.88GWh,环比下滑19.9%;在总装机量中的占比为31.4%,环比下滑7.8个百分点。锰酸锂电池实现装52.40MWh,环比增长74.7%,是环比增长最快的细分类型;在总装机量中的占比为0.9%,环比提升0.4个百分点。钛酸锂实现装机44.10MWh,环比增长23.5%;在总装机量中的占比为0.7%,环比提升0.1个百分点。表5:10月三元(NCM)电池仍为装机量占比主力类型,锰酸锂电池装机环比高增长(MWh)电池类型2018年10月2018年9月环比占比占比环比提升(百分点)三元(NCM)4140.003591.415.3%68.9%9.1三元(NCA)7.60--0.1%-磷酸铁锂1884.302353.5-19.9%31.4%-7.8锰酸锂52.4030.074.7%0.9%0.4钛酸锂44.1035.723.5%0.7%0.1民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:真锂研究,

•乘用车以三元(NCM)电池装机为主,纯电动客车、专用车以磷酸铁锂电池为主,插混客车以锰酸锂为主。根据真锂研究数据,10月乘用车方面,以搭载三元(NCM)动力电池为主,三元(NCM)动力电池在纯电动乘用车和插电式混合动力乘用车中的占比分别为92.4%和100.0%,三元(NCM)电池在纯电动乘用车中的占比环比提升6.0个百分点;三元(NCA)电池主要装机在纯电动乘用车中;客车方面,纯电动客车以磷酸铁锂电池为主,占比为96.0%,较上月下滑1.2个百分点;插电式混合动力客车以锰酸锂电池为主,占比为100%。专用车方面,以磷酸铁锂电池为主,装机量占比为57.8%,较上月提升22.6个百分点,三元电池装机量占比为35.9%。表6:10月不同车型动力电池装机情况(MWh)10月装机量占比车型LFPLMOLTONCANCM总计LFPLMOLTONCANCMEV乘用车276.21.9-7.63494.33780.07.3%0.1%-0.2%92.4%PHEV乘用车---428.6428.6---0.0%100.0%EV客车1258.28.044.1-1310.496.0%0.6%3.4%0.0%-PHEV客车-4.6---4.6-100.0%---EV专用车349.937.9-0.1217.1604.957.8%6.3%-0.0%35.9%总计1884.352.444.17.64140.06128.530.7%0.9%0.7%0.1%67.6%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:真锂研究,

•方形电池装机环比下滑但占比仍为最大类型,软包装机环比增速最高。根据真锂研究数据,10月,方形电池装机量为4.61GWh,环比下滑1.4%;在动力电池总装机量中的占比为75.2%,环比下滑2.6个百分点,仍是占比最大的动力电池类型;软包电池装机量为0.84GWh,环比增长17.2%;在动力电池总装机量中的占比为13.6%,环比提升1.8个百分点;圆柱电池装机量为0.68GWh,环比增长9.7%;在动力电池总装机量中的占比为11.1%,环比提升0.8个百分点。表7:10月方形电池装机环比下滑但占比仍为最大类型,软包电池装机环比增速最高且占比环比提升(MWh)动力电池形状2018年10月2018年9月环比占比占比环比提升(百分点)方形4610.704675.80-1.4%75.2%-2.6软包836.40713.4017.2%13.6%1.8圆柱681.40621.309.7%11.1%0.8民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:真锂研究,

•乘用车、纯电动客车、专用车以方形电池装机为主,插混客车以软包电池装机为主。根据真锂研究数据,10月,乘用车方面,方形电池在纯电动乘用车和插电式混合动力乘用车中的占比分别为69.1%、84.2%,环比分别提升0.9个百分点、下滑3.0个百分点;客车方面,纯电动客车以方形电池装机为主,占比为93.0%,插电式混合动力客车为软包电池装机为主,占比为100%;专用车方面,以方形电池装机为主,占比为69.0%,环比提升0.9个百分点。表8:10月不同形状动力电池装机情况(MWh)动力电池形状占比占比环比提升(百分点)车型方形软包圆柱总计方形软包圆柱方形软包圆柱EV乘用车2613.5641.5525.03780.069.1%17.0%13.9%0.9%0.3%-1.2%PHEV乘用车360.967.6-428.684.2%15.8%--3.0%2.9%-EV客车1219.046.444.91310.493.0%3.5%3.4%-3.7%2.3%1.4%PHEV客车-4.6-4.6-100.0%--51.5%-EV专用车417.276.3111.5604.969.0%12.6%18.4%0.9%-2.9%2.0%总计4610.7836.4681.46128.575.2%13.6%11.1%-2.6%1.8%0.8%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:真锂研究,

民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最3.1宁德时代稳居装机量榜首,市占率环比基本持平3.2宁德时代三元(NCM)电池装机量居首,前五集中度环比下滑3.3宁德时代位居磷酸铁锂电池装机首位,前五集中度环比继续下滑

表9:10月各电芯供应商动力电池装机情况(MWh)10月9月电池芯供应商装机量市占率电池芯供应商装机量市占率1宁德时代2581.042.1%宁德时代2550.042.4%2比亚迪1358.422.2%比亚迪1639.427.3%3国轩高科289.54.7%力神237.03.9%4比克288.64.7%孚能科技236.33.9%5力神198.13.2%比克226.03.8%6孚能科技192.83.1%国轩高科212.53.5%7卡耐150.72.5%天津捷威124.32.1%8亿纬锂能126.82.1%鹏辉109.51.8%9中航锂电94.51.5%哈光宇88.61.5%10湖南桑顿76.01.2%中航锂电67.61.1%11哈光宇64.81.1%卡耐55.50.9%12北京国能64.51.1%万向42.00.7%13万向55.60.9%北京国能36.90.6%14苏州星恒51.50.8%湖南桑顿36.30.6%15珠海银隆44.10.7%珠海银隆35.70.6%16鹏辉42.30.7%芜湖天戈28.10.5%17山东玉皇34.90.6%江苏智航26.20.4%18东莞振华31.70.5%亿纬锂能25.30.4%19江苏智航30.70.5%骆驼新能源24.80.4%20遨优30.50.5%福斯特22.50.4%前二十位装机量5807.094.8%前二十位装机量5824.596.9%民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最资料来源:真锂研究,•根据真锂研究数据,10月,电芯供应商装机前二十位装机电量共计5.81GWh,占总体装机电量的94.8%,较上月下滑2.2个百分点。•宁德时代稳居首位,市占率与上月基本持平。根据真锂研究数据,10月,宁德时代以2.58GWh的装机量位居动力电池装机首位,市占率为42.1%,与上月基本持平;比亚迪以1.36GWh的装机量位居第二位,市占率为22.2%,较上月下滑5.1%;•国轩高科、比克、力神分别以289.5MWh、288.6MWh、198.1MWh的装机量位居第三至五位,市占率分别为4.7%、4.7%、3.2%。

资料来源:真锂研究,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•宁德时代位居三元(NCM)电池装机首位,市占率环比小幅提升。•根据真锂研究数据,10月,三元(NCM)动力电池总装机量为4.14GWh,宁德时代以1.85GWh的装机量稳居榜首,在三元(NCM)动力电池总装机量中的占比达44.8%,较上月小幅提升0.5个百分点;比亚迪实现装机0.88GWh,在三元(NCM)动力电池总装机量中的占比为21.2%,位居三元(NCM)电池装机第二位,占比较上月基本持平;比克、孚能科技、力神分别以0.29GWh、0.19GWh、0.18GWh的装机量位居第三至五位,在三元(NCM)动力电池总装机量中的占比分别为7.0%、4.7%、4.4%。•前五集中度较上月下滑。•三元(NCM)动力电池装机前五位合计装机3.40GWh,占三元(NCM)动力电池总装机量的82.0%,较上月下滑1.9个百分点。表10:10月宁德时代蝉联三元动力电池装机量首位(MWh)10月9月排名电芯供应商装机量市占率电芯供应商装机量市占率1宁德时代1854.244.8%宁德时代1589.544.3%2比亚迪879.221.2%比亚迪752.921.0%3比克288.67.0%孚能科技236.36.6%4孚能科技192.84.7%比克226.06.3%5力神180.84.4%力神208.75.8%前五装机总量3395.682.0%前五装机总量3013.483.9%三元(NCM)装机总量4140.0100.0%三元(NCM)装机总量3591.4100.0%

资料来源:真锂研究,民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最•宁德时代位居磷酸铁锂电池装机首位,国轩高科市占率环比提升明显•根据真锂研究数据,10月,磷酸铁锂动力电池总装机量为1.88GWh,宁德时代以0.73GWh的装机量居当月磷酸铁锂电池装机的首位,占磷酸铁锂动力电池总装机量的38.6%,较上月下滑2.2个百分点;比亚迪以0.48GWh的装机量位居第二位,占磷酸铁锂动力电池总装机量的25.4%,较上月下滑12.2个百分点;国轩高科以0.29GWh的装机量位居磷酸铁锂电池装机第三位,占磷酸铁锂动力电池总装机量的15.2%,较上月明显提升6.2个百分点;亿纬锂能、中航锂电分别以0.12GWh、0.07GWh的装机量位居磷酸铁锂电池装机第四、五位,分别占磷酸铁锂动力电池总装机量的6.3%、3.6%。•单月磷酸铁锂前五位集中度继续下滑。•磷酸铁锂电池装机前五位合计装机1.68GWh,占磷酸铁锂动力电池总装机量的89.1%,较上月继续下滑5.2个百分点。表11:10月宁德时代位居磷酸铁锂动力电池装机量首位(MWh)10月9月排名电芯供应商装机量市占率电芯供应商装机量市占率1宁德时代726.838.6%宁德时代960.540.8%2比亚迪479.325.4%比亚迪886.537.7%3国轩高科286.815.2%国轩高科211.99.0%4亿纬锂能118.26.3%鹏辉108.54.6%5中航锂电67.93.6%中航锂电51.52.2%前五装机总量1679.089.1%前五装机总量2218.994.3%磷酸铁锂装机总量1884.3100.0%磷酸铁锂装机总量2353.5100.0%

我们认为:(1)临近年底,明年新能源汽车补贴政策出台在即,有望刺激新能源汽车销量高增长,并带动动力电池装机量提升,目前看A00车型10月销量环比增长快速,占比显著提升。(2)新补贴调整后,加之消费需求偏好升级,搭载高能量密度电池、具备长续航里程车型需求有望提升。10月宁德时代和比亚迪装机量超64%,动力电池头部效应明显,未来随着落后产能将加速出清,优质企业市场空间将持续扩大。(3)长期趋势来看,特斯拉等海外知名车企布局国内市场步伐加快,助力产业链的质、量双升,看好具备技术、成本、海外供应渠道综合竞争实力的优质企业。民生证券股份有限公司具备证券投资咨询业务资格,请务必阅读最风险提示:新能源汽车发展不及预期,产品价格大幅下降风险。'

您可能关注的文档

- 电力设备新能源行业年度策略:曙光已现,亮点纷呈.docx

- 中国新能源行业投资风险预警分析

- 新能源行业上市公司资产结构对经营绩效的影响分析

- 新能源行业生物质能专业知识

- 中国新能源行业调研及未来投资前景分析报告(2018年版)

- 电力设备与新能源行业2019年度投资策略:基建驱动、制造升级、能源变革,2019年在需求增长中寻找边际变化带来的投资机会

- 电力设备及新能源行业2019年投资策略:能源变革全面提速,把握行业核心龙头

- 电力设备新能源行业2019年投资策略:电力设备有性价比,静候新能源盈利能力见底

- 新能源行业海外动力电池系列研究之一:角力与共生,全球动力电池竞争格局分析

- 地产商跨界新能源汽车,新能源行业竞争进入白热化阶段.doc

- 新能源行业竞争激励 各大企业纷纷降低成本占领市场.doc

- 新能源行业守来春天,并网仍然是症结所在.doc

- 美都能源在新能源行业野心勃勃,但控股子公司遭到发展阻碍.doc

- 银隆钛酸锂电池技术能否赢得新能源行业的瞩目?.doc

- 电力设备及新能源行业:新能源和一次大幅下滑,配网、二次业绩靓丽

- 电力设备和新能源行业行业周报

- 光热产业最新形势报告20100620--新能源行业研究(2)

- 2018-2024年中国新能源行业发展前景与投资机会分析报告(目录)