- 477.18 KB

- 2022-04-29 13:52:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

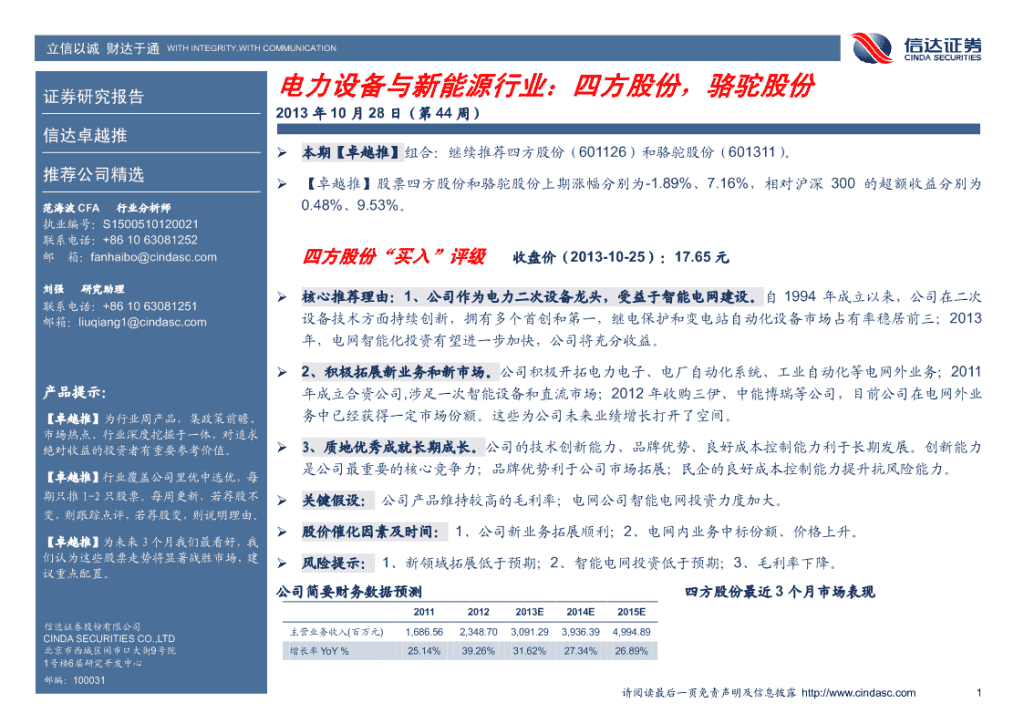

'立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION电力设备与新能源行业:四方股份,骆驼股份证券研究报告2013年10月28日(第44周)信达卓越推本期【卓越推】组合:继续推荐四方股份(601126)和骆驼股份(601311)。推荐公司精选【卓越推】股票四方股份和骆驼股份上期涨幅分别为-1.89%、7.16%,相对沪深300的超额收益分别为范海波CFA行业分析师0.48%、9.53%。执业编号:S1500510120021联系电话:+861063081252邮箱:fanhaibo@cindasc.com四方股份“买入”评级收盘价(2013-10-25):17.65元刘强研究助理核心推荐理由:1、公司作为电力二次设备龙头,受益于智能电网建设。自1994年成立以来,公司在二次联系电话:+861063081251邮箱:liuqiang1@cindasc.com设备技术方面持续创新,拥有多个首创和第一,继电保护和变电站自动化设备市场占有率稳居前三;2013年,电网智能化投资有望进一步加快,公司将充分收益。2、积极拓展新业务和新市场。公司积极开拓电力电子、电厂自动化系统、工业自动化等电网外业务;2011产品提示:年成立合资公司,涉足一次智能设备和直流市场;2012年收购三伊、中能博瑞等公司,目前公司在电网外业【卓越推】为行业周产品,集政策前瞻、务中已经获得一定市场份额。这些为公司未来业绩增长打开了空间。市场热点、行业深度挖掘于一体,对追求绝对收益的投资者有重要参考价值。3、质地优秀成就长期成长。公司的技术创新能力、品牌优势、良好成本控制能力利于长期发展。创新能力是公司最重要的核心竞争力;品牌优势利于公司市场拓展;民企的良好成本控制能力提升抗风险能力。【卓越推】行业覆盖公司里优中选优,每期只推1-2只股票。每周更新,若荐股不关键假设:公司产品维持较高的毛利率;电网公司智能电网投资力度加大。变,则跟踪点评,若荐股变,则说明理由。股价催化因素及时间:1、公司新业务拓展顺利;2、电网内业务中标份额、价格上升。【卓越推】为未来3个月我们最看好,我们认为这些股票走势将显著战胜市场,建风险提示:1、新领域拓展低于预期;2、智能电网投资低于预期;3、毛利率下降。议重点配置。公司简要财务数据预测四方股份最近3个月市场表现201120122013E2014E2015E信达证券股份有限公司主营业务收入(百万元)1,686.562,348.703,091.293,936.394,994.89CINDASECURITIESCO.,LTD北京市西城区闹市口大街9号院增长率YoY%25.14%39.26%31.62%27.34%26.89%1号楼6层研究开发中心邮编:100031请阅读最后一页免责声明及信息披露http://www.cindasc.com1

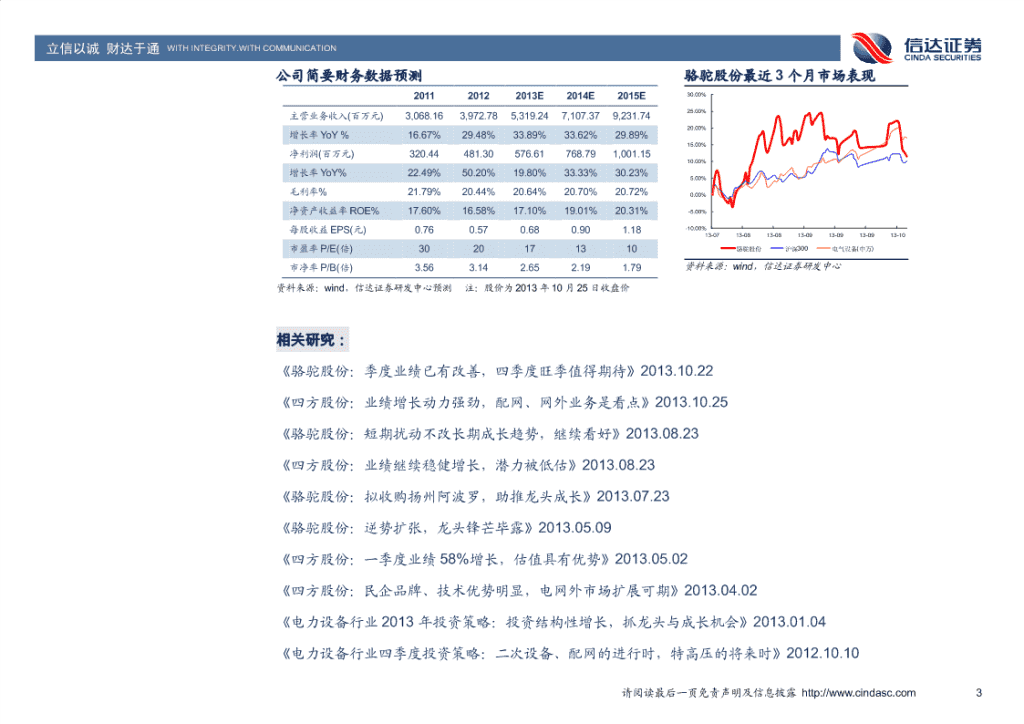

立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION净利润(百万元)216.66294.61369.33452.75570.7535.00%增长率YoY%41.18%35.98%25.36%22.59%26.06%30.00%25.00%毛利率%46.45%44.31%44.40%44.00%43.97%20.00%净资产收益率ROE%8.33%10.53%12.24%13.40%14.67%15.00%每股收益EPS(元)0.530.720.911.111.4010.00%市盈率P/E(倍)33241916135.00%市净率P/B(倍)1.421.342.281.991.720.00%资料来源:wind,信达证券研发中心预测注:股价为2013年10月25日收盘价-5.00%13-0713-0813-0813-0913-0913-0913-10四方股份沪深300电气设备(申万)资料来源:wind,信达证券研发中心骆驼股份“买入”评级收盘价(2013-10-25):11.38元核心推荐理由:1、公司是专注汽车启动电池的铅酸电池龙头。公司自1994成立以来,一直专注汽车启动电池的研发、生产和销售,发展战略明晰,业务定位明确;目前公司汽车启动电池国内市场占有率第一。全产业链布局加上设备工艺优势,使得公司产品具有相对成本优势。2、行业:汽车启动电池前景好,整治导致行业集中度提升。铅酸电池是被市场误解的可回收绿色能源;我们预计未来三年汽车起动电池的市场需求量年均增长率将保持在15%左右;铅酸电池行业的整治不光淘汰了落后产能,而且使得行业进入壁垒提高,未来市场集中度有望提升。3、公司逆势扩展,成长空间较大。随着下游需求的增长和公司市场份额的提升,未来三年,公司产能将逐步释放。2013年,公司产能扩大到1750kVAh;公司规划“十二五”末期产能达到3000万kVAh左右。从行业标杆江森自控的汽车启动电池业务来看,公司未来收入增长还有十倍的空间。关键假设:公司新增产能逐步释放;产品毛利率较为稳定。股价催化因素及时间:1、行业整顿力度加大;2、汽车产销量增速超预期;3、新能源汽车发展加速。风险提示:1、铅酸电池行业整治低于预期;2、下游汽车产销量不及预期;3、产能消化风险。请阅读最后一页免责声明及信息披露http://www.cindasc.com2

立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION公司简要财务数据预测骆驼股份最近3个月市场表现201120122013E2014E2015E30.00%25.00%主营业务收入(百万元)3,068.163,972.785,319.247,107.379,231.7420.00%增长率YoY%16.67%29.48%33.89%33.62%29.89%15.00%净利润(百万元)320.44481.30576.61768.791,001.1510.00%增长率YoY%22.49%50.20%19.80%33.33%30.23%5.00%毛利率%21.79%20.44%20.64%20.70%20.72%0.00%净资产收益率ROE%17.60%16.58%17.10%19.01%20.31%-5.00%每股收益EPS(元)0.760.570.680.901.18-10.00%13-0713-0813-0813-0913-0913-0913-10市盈率P/E(倍)3020171310骆驼股份沪深300电气设备(申万)市净率P/B(倍)3.563.142.652.191.79资料来源:wind,信达证券研发中心资料来源:wind,信达证券研发中心预测注:股价为2013年10月25日收盘价相关研究:《骆驼股份:季度业绩已有改善,四季度旺季值得期待》2013.10.22《四方股份:业绩增长动力强劲,配网、网外业务是看点》2013.10.25《骆驼股份:短期扰动不改长期成长趋势,继续看好》2013.08.23《四方股份:业绩继续稳健增长,潜力被低估》2013.08.23《骆驼股份:拟收购扬州阿波罗,助推龙头成长》2013.07.23《骆驼股份:逆势扩张,龙头锋芒毕露》2013.05.09《四方股份:一季度业绩58%增长,估值具有优势》2013.05.02《四方股份:民企品牌、技术优势明显,电网外市场扩展可期》2013.04.02《电力设备行业2013年投资策略:投资结构性增长,抓龙头与成长机会》2013.01.04《电力设备行业四季度投资策略:二次设备、配网的进行时,特高压的将来时》2012.10.10请阅读最后一页免责声明及信息披露http://www.cindasc.com3

立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION《四方股份:受益行业高景气的二次设备龙头》2012.09.17请阅读最后一页免责声明及信息披露http://www.cindasc.com4

立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION电力设备与新能源小组简介范海波,CFA,有色/钢铁行业高级研究员。中国科学院理学(地球化学)硕士,加拿大Concordia大学管理学(金融)硕士。现任信达证券研发中心有色金属、钢铁行业高级研究员。曾任冶金部勘察研究总院高级工程师,在加拿大学习工作7年,从事北美金融市场实证研究,多篇金融市场论文在包括ReviewofFuturesMarkets,JournalofPortfolioManagement,JournalofTrading等著名欧美期刊发表。刘强,工程师,武汉大学理学学士,浙江大学金融学硕士,6年电源行业工作经验。2012年2月加盟信达证券研发中心,从事电力设备与新能源研究。能够准确把握行业整体状况,客观地从实业和资本市场角度发掘投资机会。电力设备与新能源行业重点覆盖公司公司简称股票代码公司简称股票代码公司简称股票代码公司简称股票代码骆驼股份601311.SH四方股份601126.SH南都电源300068.SZ合康变频300048.SZ国电南瑞600406.SH荣信股份002123.SZ汇川技术300124.SZ东方电气600875.SH龙源技术300105.SZ平高电气600312.SH新联电子002546.SZ北京科锐002350.SZ中能电气300062.SZ许继电气000400.SZ广电电气601616.SH英威腾002334.SZ中利科技002309.SZ杉杉股份600884.SH雪迪龙002658.SZ机构销售联系人区域姓名办公电话手机邮箱袁泉010-6308127013671072405yuanq@cindasc.com华北张华010-6308125413691304086zhanghuac@cindasc.com单丹010-6308107918611990152shandan@cindasc.com文襄琳021-6357007113681810356wenxianglin@cindasc.com华东徐吉炉021-6357007118602104801xujilu@cindasc.com刘晟0755-8246503513825207216liusheng@cindasc.com华南李新新0755-8249733318688725150lixinxin@cindasc.com易耀华0755-8249733318680307697yiyaohua@cindasc.com请阅读最后一页免责声明及信息披露http://www.cindasc.com5

立信以诚财达于通WITHINTEGRITY.WITHCOMMUNICATION分析师声明负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。免责声明信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。评级说明投资建议的比较标准股票投资评级行业投资评级买入:股价相对强于基准20%以上;看好:行业指数超越基准;本报告采用的基准指数:沪深300指数(以下简称基准);增持:股价相对强于基准5%~20%;中性:行业指数与基准基本持平;时间段:报告发布之日起6个月内。持有:股价相对基准波动在±5%之间;看淡:行业指数弱于基准。卖出:股价相对弱于基准5%以下。风险提示证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。请阅读最后一页免责声明及信息披露http://www.cindasc.com6'

您可能关注的文档

- 电力设备及新能源行业2018年投资策略:能源变革加速度,高端制造动力足

- 新能源行业深度研究:政策引路、需求助推,分布式光伏进入发展快车道

- 基于或有权益法的我国新能源行业金融风险研究

- 中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 新能源行业人力资源管理重要性研究

- 中国新能源行业发展分析

- 中信建投:新能源行业分析

- 电力设备与新能源行业:ipo重启

- 电力设备及新能源行业专题报告:多晶硅,供需缺口持续,尽享进口替代红利

- 电力设备新能源行业:对春节后新能源汽车板块行情的判断

- 电力设备与新能源行业深度报告:风电九问,基于总量视野和边际变化对风电复苏的判断

- 2018年环保新能源行业投资策略:行业进入新阶段,港股迎来新思维

- 电力设备与新能源行业深度报告暨戊戌年(2018)投资策略:拥抱综合能源,新科技与新业态推动产业发展

- 电力、新能源行业2018年展望:可再生能源的新周期

- 电力设备新能源行业:弃风情况改善,行业迎底部反转

- 新能源行业风电行业系列报告(一):限电改善及长周期抢装推动行业复苏