- 975.96 KB

- 2022-04-29 13:52:21 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究华创证券电力设备新能源行业:对春节后新能源汽车板块行情的判断2018年2月21日证券分析师:胡毅执业编号:S0360517060005电话:0755-82027731邮箱:huyi@hcyjs.com本报告由华创证券有限责任公司编制报告仅供华创证券有限责任公司的客户使用。本公司不会因接收人收到本报告而视其为客户。报告信息均来源于公开资料,华创对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资建议。请仔细阅读PPT后部分的分析师声明及免责声明。www.hczq.com

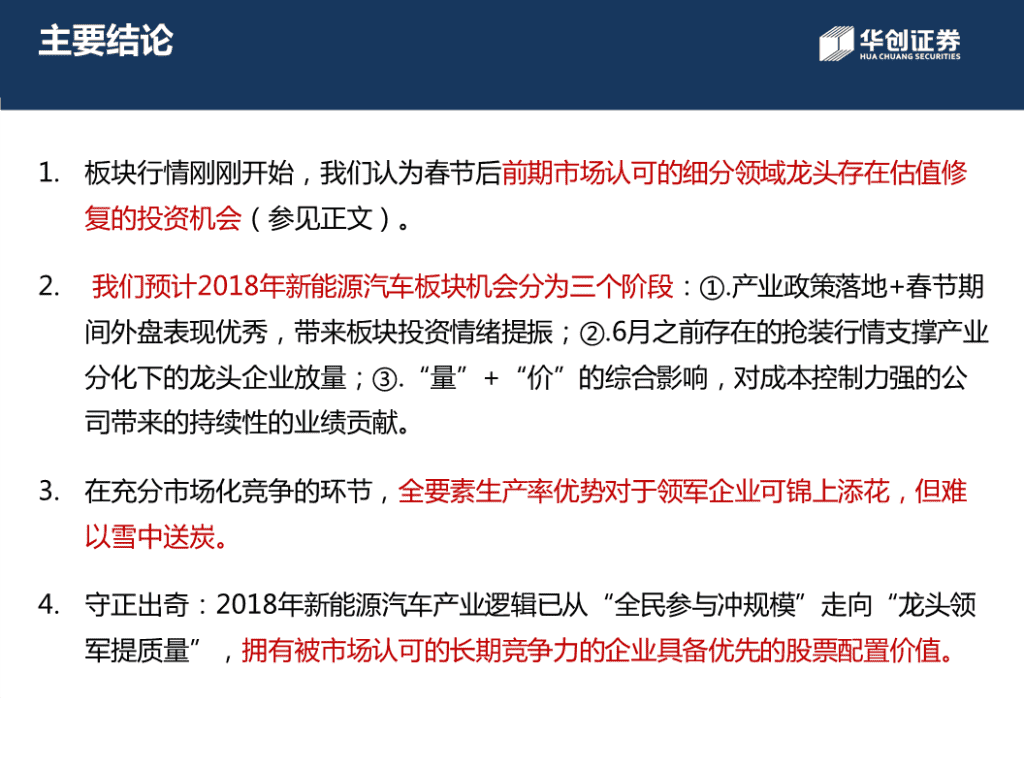

主要结论1.板块行情刚刚开始,我们认为春节后前期市场认可的细分领域龙头存在估值修复的投资机会(参见正文)。2.我们预计2018年新能源汽车板块机会分为三个阶段:①.产业政策落地+春节期间外盘表现优秀,带来板块投资情绪提振;②.6月之前存在的抢装行情支撑产业分化下的龙头企业放量;③.“量”+“价”的综合影响,对成本控制力强的公司带来的持续性的业绩贡献。3.在充分市场化竞争的环节,全要素生产率优势对于领军企业可锦上添花,但难以雪中送炭。4.守正出奇:2018年新能源汽车产业逻辑已从“全民参与冲规模”走向“龙头领军提质量”,拥有被市场认可的长期竞争力的企业具备优先的股票配置价值。

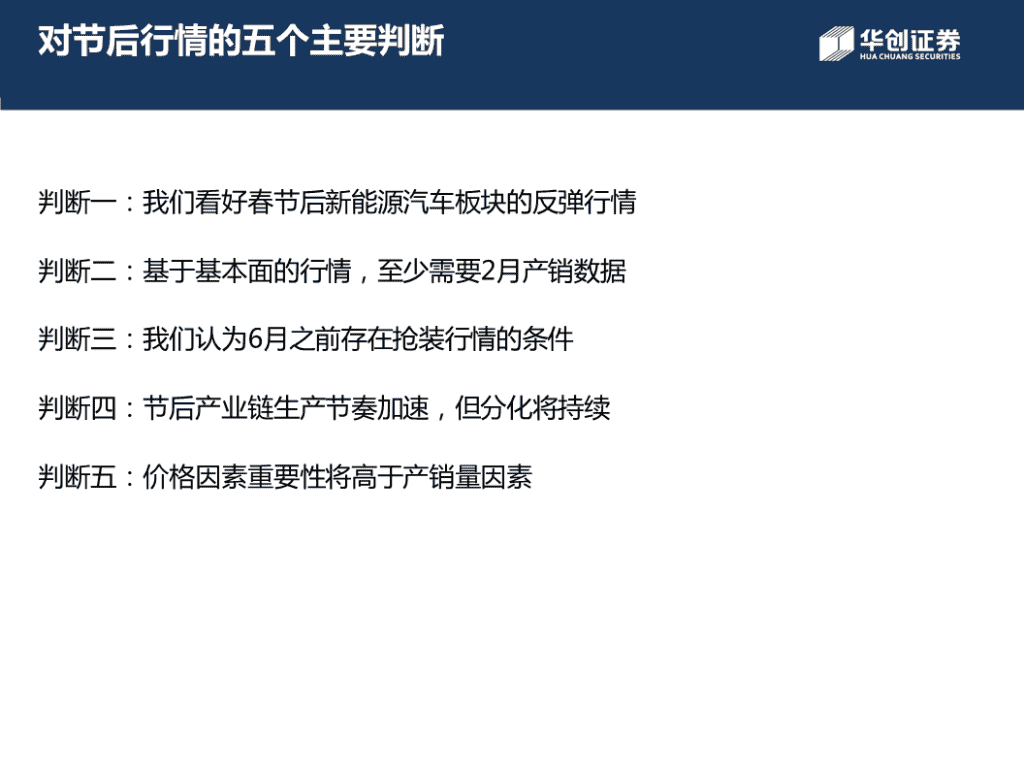

对节后行情的五个主要判断判断一:我们看好春节后新能源汽车板块的反弹行情判断二:基于基本面的行情,至少需要2月产销数据判断三:我们认为6月之前存在抢装行情的条件判断四:节后产业链生产节奏加速,但分化将持续判断五:价格因素重要性将高于产销量因素

判断一:我们看好春节后新能源汽车板块的反弹行情2018年新能源汽车产业政策落地+春节期间港股/美股指数的反弹,我们认为春节后新能源汽车板块具备反弹行情可能性。前期市场认可的龙头标的具备估值修复机会。资料来源:wind,华创证券

判断二:基于基本面的行情,至少需要2月产销数据2018年1月新能源汽车产销数据实现同比大幅增长,但主要受益于2017年1月春节的低基数效应,所以我们认为2月份新能源汽车产销数据对于本轮行情基本面支撑具有重要价值(今年2月存在春节效应,如果产销量也能实现良好表现,那能充分反应行业需求。否则需要跟踪3月份的产销数据)。资料来源:乘联会,华创证券整理

判断三:我们认为6月之前存在抢装行情的条件总体判断,6月之前产业链的特征是去库存,车型主要集中于A00级别乘用车。且终端应用是否为运营类车辆,影响本轮去库存的规模(运营车辆补贴门槛从3万公里调整为2万公里,所以运营车辆采用新的补贴标准利于提高资金回流速度)。资料来源:工信部,华创证券资料来源:盖世汽车,华创证券

判断四:节后产业链生产节奏加速,但分化将持续一方面考虑存量供应链需求的增长(全产业链去库存),另一方面考虑应对新车型公告和市场推广需求,我们判断节后产业链生产节奏将环比提速。但是由于技术标准升级,我们认为产业分化将愈发明显。图:2018年新能源汽车补贴政策-乘用车部分150Wh/kg120Wh/kg及以上以下7%11%140(含)-2018年第一批目录纯电动乘资料来源:工信部,华创证券150Wh/kg用车动力电池能量密度分布33%图:2018年第一批公告纯电动乘用车续航里程分布120(含)-130130Wh/kg(含)-45%140Wh/kg4%资料来源:工信部,华创证券资料来源:工信部,华创证券

判断四:节后产业链生产节奏加速,但分化将持续但是由于技术标准升级,我们认为产业分化将愈发明显。图:国内新能源汽车动力电池需求统计资料来源:工信部,乘联会,华创证券图:国内部分动力电池生产企业市场占有率统计资料来源:工信部,乘联会,华创证券

判断五:价格因素重要性将高于产销量因素我们知道,产业链各个环节的价格走势,短期看需求,长期看供给。我们需要再次强调,2018年新能源汽车板块,价格因素的重要性将高于出货量因素的重要性。2018年新的补贴政策将是新的一轮产业链价格谈判商议的关键催化剂:我们预计2018年3月~4月会是中游环节价格商议的主要窗口期,而上游金属资源品或需要等到三季度。国内新能源汽车产业链从2013年发力开始大规模社会投入以来,经过5年的快速产能扩张,2018年自上而下看很难再找到供不应求的环节(各个细分环节因为持续的技术进步而出现的结构性供需紧张会长期存在),所以从行业各个环节平均价格走势,将越来越依赖于供给之间的竞争,而不是下游需求的倒逼,因此在这个阶段,个股特征将越来越显著于板块特征。

重点标的推荐天赐材料:强大的前瞻性产业链布局构建公司越来越高壁垒的产能及成本护城河制造费用13%人工5%电解液添加剂原材料82%核新型电解液溶质心基电构建电解液晶体六氟磷酸锂构建电解液竞争优势础核心物质竞争优势解原技术液材进步料液体六氟磷酸锂原材料40%制造费用52%人工8%材料生产成本降低材料产业化生产材料开发方向选择

重点标的推荐杉杉股份:资产长期被低估,企业进入资产负债表价值修复带来的股价上升通道

重点标的推荐星源材质:被显著低估的锂电池隔膜龙头星源材质年均研发投入在国内长期处于第一梯队水平(与上海恩捷研发投入水平相当),但研发投入产出远低于行业水平,在隔膜产能投放竞争中,存在投入产出比修复的空间。根据我们统计,星源材质出口收入过去5年一直维持在25%以上水平,LG等海外动力电池生产企业长期认可星源材质隔膜研发能力和生产管理能力。当前国内外隔膜企业生产组织方式尚未出现显著差别,所以星源材质累积的竞争优势我们认为短期不易被其他国内企业所挑战。而海外新能源汽车产业蓬勃发展,带动了海外动力电池及材料的需求,同时海外市场相对国内有更高的进入壁垒,竞争的环境相对更加温和,所以星源材质海外市场销量提升将显著带动公司业绩的增长。

重点标的推荐-风险提示行业风险提示国家新能源汽车产业政策变化带来的行业销量及价格变动超预期。个股风险提示

免责声明分析师声明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师撰写本报告是基于可靠的已公开信息,准确表述了分析师的个人观点;分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师对任何其他券商发布的所有可能存在雷同的研究报告不负有任何直接或者间接的可能责任。免责声明本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告涉及股票杉杉股份(600884),根据上市公司公告,杉杉股份大股东杉杉集团通过宁波杉杉资产管理有限公司持有上海杉融实业有限公司约50.69%的股份,上海杉融实业有限公司持有本公司控股股东宝硕股份8.15%的股份。本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。'

您可能关注的文档

- 中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 2007年中国新能源行业发展分析

- 新能源行业人力资源管理重要性研究

- 中国新能源行业发展分析

- 中信建投:新能源行业分析

- 电力设备与新能源行业研究报告:四方股份,骆驼股份

- 电力设备与新能源行业:ipo重启

- 电力设备及新能源行业专题报告:多晶硅,供需缺口持续,尽享进口替代红利

- 电力设备与新能源行业深度报告:风电九问,基于总量视野和边际变化对风电复苏的判断

- 2018年环保新能源行业投资策略:行业进入新阶段,港股迎来新思维

- 电力设备与新能源行业深度报告暨戊戌年(2018)投资策略:拥抱综合能源,新科技与新业态推动产业发展

- 电力、新能源行业2018年展望:可再生能源的新周期

- 电力设备新能源行业:弃风情况改善,行业迎底部反转

- 新能源行业风电行业系列报告(一):限电改善及长周期抢装推动行业复苏

- 新能源行业年度策略:电车趋势不变,风光加速成长

- 新能源行业:锂电池负极,高壁垒+强成长属性

- 电力设备新能源行业电改系列专题报告(9):广东2017售电市场回顾,大规则下的舞蹈